金價創新高、比特幣崩 50%!灰度:數位黃金論徹底破滅

灰度研究顯示,比特幣價格與軟體股高度相關,與黃金零相關。報告作者 Zach Pandl 指出,比特幣從 10 月 126,000 美元跌 50%,黃金卻破 5,000 美元。這反映比特幣與傳統金融更深融合,由機構參與和 ETF 活動驅動,但長期仍看好其價值儲存潛力。

比特幣與軟體股相關性暴增:數位黃金神話的崩塌

(來源:灰度)

根據灰度的最新研究,比特幣作為「數位黃金」的長期說法正面臨考驗,因為其近期的價格走勢越來越像高風險成長資產,而不是傳統的避險資產。報告作者 Zach Pandl 週二表示,儘管灰度仍然看好比特幣由於其供應固定且獨立於中央銀行當局,因此它被視為一種長期價值儲存手段,但近期的市場行為表明並非如此。

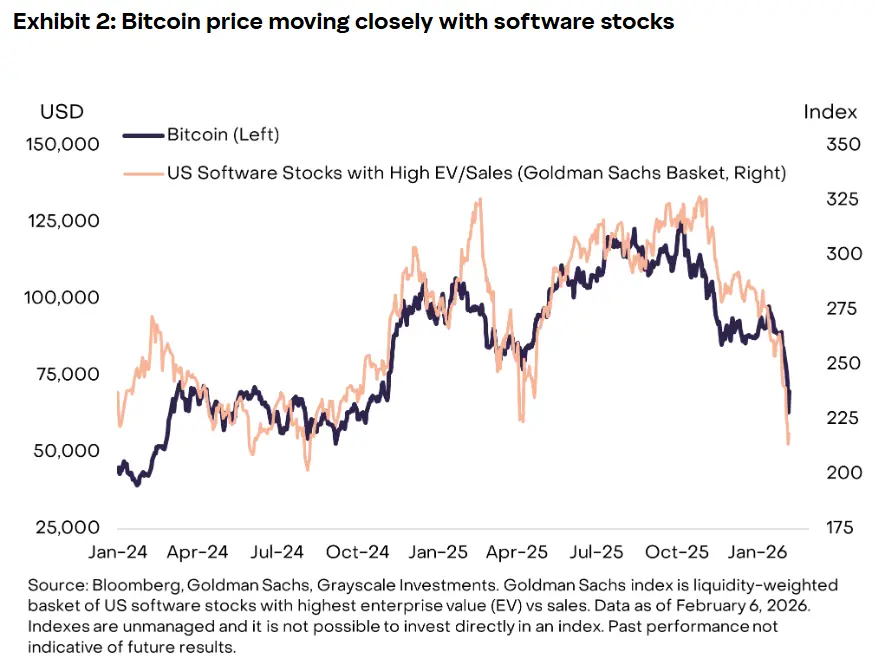

Pandl 寫道:「比特幣的短期價格走勢與黃金或其他貴金屬的價格走勢並沒有緊密的相關性」,並指出金銀價格出現了創紀錄的上漲。相反,分析發現比特幣與軟體股之間形成了很強的相關性,尤其是在 2024 年初以來。由於擔心人工智慧可能會顛覆或使許多軟體服務過時,該行業最近承受了巨大的拋售壓力。

這種相關性的建立並非偶然。灰度的數據顯示,比特幣的最新暴跌與 2026 年初以來軟體股的崩盤走勢如出一轍。當 Salesforce、Adobe、Oracle 等軟體巨頭因 AI 威脅論而遭遇拋售時,比特幣同步下跌。當科技股因美聯儲鷹派言論而回調時,比特幣的跌幅甚至更大。這種同步性在統計學上表現為高相關係數,意味著兩者的價格變動已經高度耦合。

該報告指出,比特幣對股票和成長型資產日益增長的敏感性反映了其與傳統金融市場的更深層次融合,這在一定程度上是由機構參與、交易所交易基金活動和宏觀經濟風險情緒的轉變所驅動的。現貨比特幣 ETF 的推出是這種融合的關鍵轉折點。當退休基金、家族辦公室和資產管理公司透過 ETF 投資比特幣時,他們通常將其視為投資組合中的風險資產配置,與科技股處於相同的風險層級。

當市場出現系統性風險時,這些機構會同步減少所有風險資產的敞口,包括科技股和比特幣。這種「一刀切」的風險管理邏輯,使得比特幣的價格行為越來越像高 Beta 科技股,而非獨立於金融體系的另類資產。Beta 值是衡量資產相對於市場整體波動性的指標,高 Beta 資產在市場上漲時漲幅更大,下跌時跌幅也更大。比特幣目前的 Beta 值約為 2-3,意味著其波動性是整體市場的 2-3 倍。

比特幣與軟體股相關性增強的三大原因

機構投資者主導:通過 ETF 進場的機構將比特幣視為風險資產,與科技股同步配置和減倉

宏觀敘事重疊:兩者都被視為「未來科技」投資,受相同的宏觀風險情緒影響

流動性驅動型資產:軟體股和比特幣都對全球流動性高度敏感,而非基本面驅動

這種相關性的建立從根本上改變了比特幣的市場定位。它不再是與傳統金融體系低相關的另類投資,而是成為科技股組合的延伸。這對長期持有者的影響是雙向的:牛市時比特幣可能跟隨科技股大漲,但熊市時也會跟隨大跌,喪失了分散投資組合風險的功能。

黃金創新高 vs 比特幣崩 50%:避險論的終極考驗

(來源:灰度)

這項轉變正值比特幣價格從 10 月超過 126,000 美元的高點下跌約 50% 之際。下跌過程分為幾個階段,始於 2025 年 10 月的歷史性清算事件,隨後在 11 月下旬和 2026 年 1 月下旬再次出現拋售潮。灰度分析公司也指出,近幾週來「美國賣家的拋售動機強烈」,並引用 Coinbase 上持續的價格折扣數據。

與比特幣的暴跌形成鮮明對比的是黃金和白銀的表現。Pandl 寫道,金銀價格出現了創紀錄的上漲。黃金在 1 月突破每盎司 5,000 美元,較年初的 3,700 美元上漲超過 35%。白銀更是暴漲至每盎司 100 美元,較年初的 30 美元飆升超過 230%。這種走勢完美體現了避險資產的特徵:在市場恐慌時逆勢上漲。

比特幣在相同時期的表現則完全相反。當川普宣布對中國加徵 100% 關稅引發全球市場恐慌時,投資者拋售股票和加密貨幣,轉而買入黃金。比特幣不僅未能充當避險資產,反而成為被拋售的對象之一。這種行為模式在 2020 年 3 月疫情初期、2022 年美聯儲加息週期中同樣出現,顯示這並非孤立事件,而是比特幣市場特性的真實反映。

灰度的圖表清晰顯示,比特幣的最新暴跌與 2026 年初以來軟體股的崩盤走勢如出一轍。當 IGV(iShares 擴展科技軟體 ETF)指數下跌時,比特幣幾乎以相同的軌跡和幅度下跌。這種鏡像關係在統計學上極為顯著,相關係數可能超過 0.8(完全相關為 1)。

Pandl 的核心論點是:「比特幣的短期價格走勢與黃金或其他貴金屬的價格走勢並沒有緊密的相關性。」這個觀察顛覆了數位黃金的核心假設。如果比特幣真的是數位黃金,它應該與實體黃金保持高相關性,在避險需求升溫時同步上漲。然而,數據顯示兩者的相關性接近於零,甚至在某些時期呈現負相關。

灰度的長期辯護:進化而非失敗

Grayscale 認為,比特幣最近未能達到其避險資產的地位,不應被視為挫折,而應視為該資產持續發展的一部分。Pandl 表示,期望比特幣在如此短的時間內取代黃金成為貨幣資產是不切實際的。他寫道:「黃金作為貨幣使用了數千年,直到 20 世紀 70 年代初,它一直是國際貨幣體系的支柱。」

這種辯護策略試圖將比特幣定位為「成長中的價值儲存」而非「成熟的避險資產」。灰度的邏輯是,黃金經過數千年才建立起避險資產的市場共識,比特幣僅有 16 年歷史,現階段表現得更像成長型資產是正常的進化過程。隨著時間推移和市場成熟度提升,比特幣可能逐漸獲得避險屬性。

Pandl 表示,雖然比特幣未能達到類似的貨幣地位是「投資論點的核心」,但隨著全球經濟透過人工智慧、自主代理和代幣化金融市場日益數位化,比特幣可能會隨著時間的推移朝著這個方向發展。這個論述試圖將比特幣與數位經濟的未來綁定,而非與黃金的過去比較。

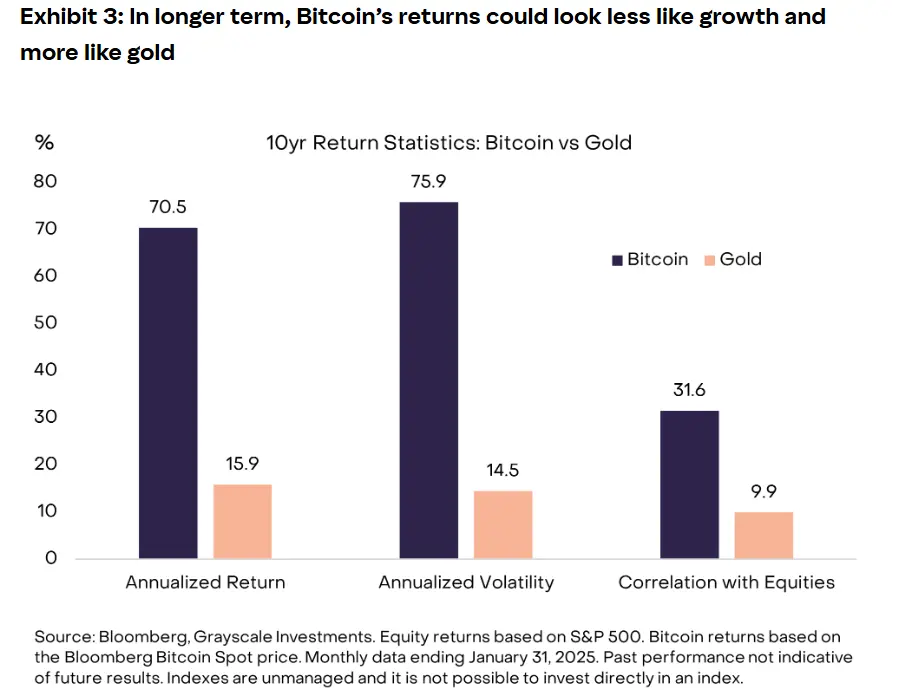

灰度的圖表顯示,儘管比特幣近期表現不佳,但過去十年其年化收益率已顯著超過黃金。這是灰度最重要的辯護論據。從 2015 年至 2025 年,比特幣的年化收益率約為 230%,而黃金僅為 8%。這種巨大的收益差異支持了「成長型資產」而非「避險資產」的定位。投資者買入比特幣的主要動機是獲取資本增值,而非在危機中保值。

短期內,比特幣的復甦可能取決於新資金的流入,無論是透過 ETF 資金的重新流入,或是散戶投資者的回歸。做市商 Wintermute 表示,近期散戶的參與主要集中在人工智慧相關股票和成長型概念股上,限制了近期對加密資產的需求。這個觀察進一步證實了比特幣與成長型資產的競爭關係。當散戶有限的資金在 AI 股票和比特幣之間選擇時,他們目前更傾向於前者,因為 AI 的應用場景和盈利模型更加清晰。

從投資策略角度看,灰度的研究重新框架了比特幣的定位。投資者應該將比特幣視為投資組合中的成長型配置,而非避險配置。這意味著比特幣的合理配置比例應該與科技股相當,而非與黃金相當。在風險管理上,持有比特幣無法對沖股市下跌風險,反而可能放大組合的整體波動性。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言