比特幣朝著7.7兆美元的市值邁進,當華爾街資金枯竭以“逢低買入”而被排除在外

Tap Chi Bitcoin

BTC0.17%

今晨我讀到一篇相當犀利的分析,超越了常見的圖表序列與市場判斷,並提出一個值得注意的聲明:幾乎已經沒有「場外資金」了。

如果這個說法成立,將挑戰長期以來在加密市場與傳統市場都存在的假設:大量閒置資金正等待著進入高風險資產,如比特幣與股票。

現金通常被視為安全閥與「乾火藥」,用於調整後的下一波漲勢。當投資者相信邊緣流動性仍然充裕時,跌市常被視為買入良機。

但如果大部分閒置資金已經被動用,對市場流動性、比特幣價格走勢以及整體風險情緒的影響將變得更加複雜。

當一張圖表顯示「邊緣已空」,直觀的感受往往是:市場被拉得過遠,一次震盪可能演變成深度回調,小散戶通常是首當其衝的受害者。

一篇來自Global Markets Investor的文章指出,閒置資金已「消失」在三個區域:個人投資者的持倉、共同基金以及專業基金管理人。傳遞的訊息相當明確:樂觀情緒已侵蝕安全墊,市場結構變得更加脆弱。

為何「場外資金」的議題始終重要

問題不僅在於一則推文或一張圖表,而在於這個故事如何塑造市場行為。

相信仍有大量資金待解鎖,讓交易者願意在價格下跌時買入,因為他們預期之後會有新資金湧入。反之,如果認為所有資金都已「全押」,謹慎的投資者會更長時間持觀望態度。在加密市場中,關於流動性的故事甚至比底層數據傳播得更快。

實際情況位於中間地帶。有些指標顯示市場正處於緊繃狀態。有些細分市場的現金墊確實較薄,但整體系統中的資金仍然非常龐大——只是存放在另一個「角落」。

而正是這種差異,才是真正形成風險的根源。

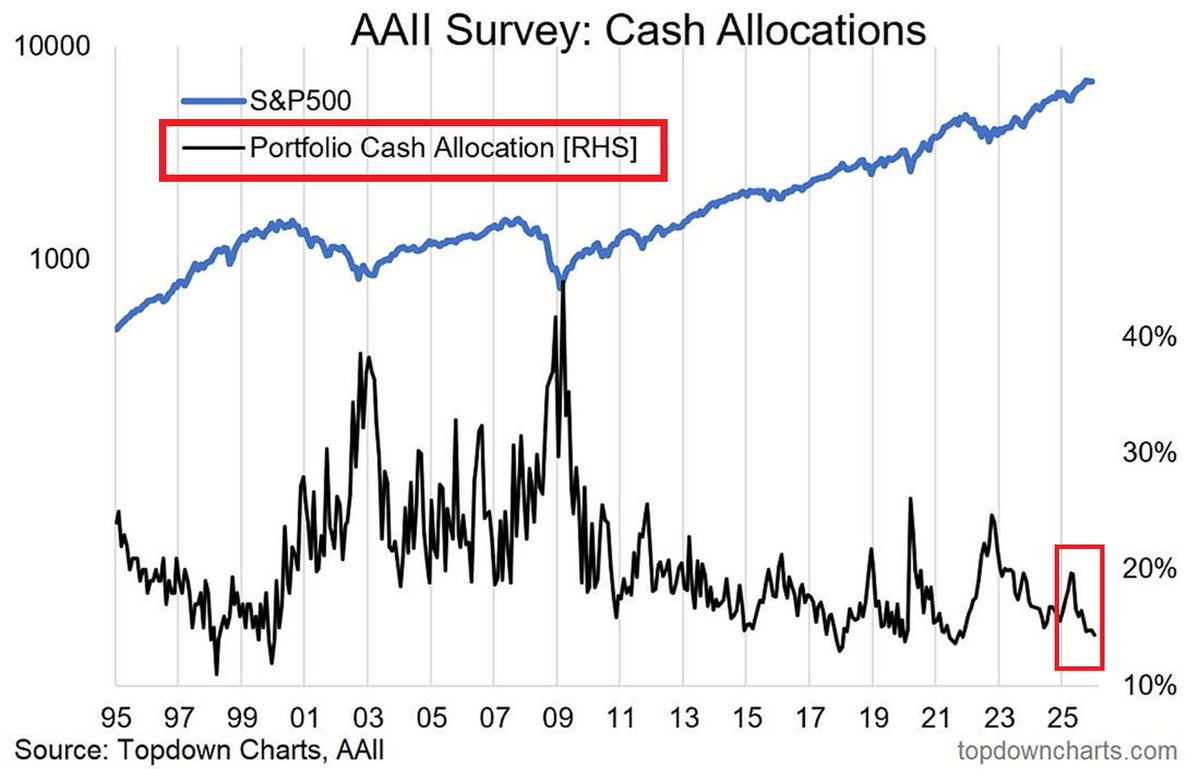

個人投資者的現金持有比例低於長期平均

最明顯的數據來自AAII調查中個人投資者持有現金的比例。

到2026年1月,平均現金比例約為14.42%,明顯低於長期平均的22.02%。這與普遍感受一致:投資者不再等待太久,已更積極參與市場。

2022年底——熊市階段,這一比例曾在21%到24%之間。從超過20%的區域下降到青少年範圍,是一個顯著變化,顯示現有持倉的「空間」較少,難以吸收突如其來的沖擊。

但必須正確理解:這是反映投資者結構與感受的調查數據,不是銀行存款總量或完整的系統流動性圖譜。它衡量的是投資者願意承擔風險的程度與彈性。

因此,現金比例也是一個情緒指標:當現金縮減,通常代表安全感或追趕績效的壓力在增加。

共同基金維持薄弱的流動性墊

根據Investment Company Institute(ICI)的統計,顯示共同基金中可快速轉換為現金的資產比例處於較低水平。

到2025年底,股票基金的流動性比例約在1%到2%。這並不一定代表危險,因為股票基金本身設計就是保持較高的投資比重。

風險出現在投資者日常贖回行為大幅增加的階段。當現金墊薄時,基金被迫賣出資產來應付贖回需求——且通常會先賣出最容易賣出的資產。這可能進一步加劇下跌,並擴散到多個行業。

此處,「場外資金」的故事意義不同:不是有多少資金等待進場,而是系統在被要求時能快速產生多少現金。薄弱的墊層會改變沖擊的形狀。

現金並未消失——它轉移到貨幣市場基金

使「場外資金已不存在」的結論不完整的原因在於貨幣市場基金的規模巨大。

截至2026年2月中旬,這些基金的總資產約為7.77兆美元——一個龐大的資金池,主要投資於幾乎等同現金的短期工具,具有高流動性與收益。

這顯示投資者對安全、收益與彈性的需求依然強烈。雖然在股票持倉中的現金較少,但透過貨幣工具持有的資金卻很大。

這些資金只有在動機改變時,才會轉化為高風險資產的「彈簧」。如果短期利率隨著利率走廊下降,部分資金可能轉向債券、股息股、信貸甚至加密貨幣。轉動速度決定了影響的深淺:慢則支持持續,快則易形成泡沫並留下流動性缺口。

專業基金經理正處於高解資狀態

另一個微妙的信號來自Bank of America的Global Fund Manager Survey,顯示專業基金經理的現金比例。

到2025年底,平均現金比例僅約3.3%——歷史最低點,顯示高風險承擔程度。當現金比例低,市場調整時的買入空間受限;對於波動的反應通常是減碼而非加碼。

這才是真正的脆弱點:不是現金是否存在,而是邊際買家是否願意行動。

為何加密交易者應關注這個故事

加密貨幣高度依賴流動性條件,儘管表面故事可能圍繞技術、政治或ETF資金流動展開。當資金便宜且風險偏好高時,加密資產通常受益;當流動性收緊,與風險資產的相關性上升,波動也可能迅速放大。

BlackRock曾研究指出,比特幣對美元實質利率具有顯著敏感性——類似於黃金與新興市場貨幣。

宏觀分析師Lyn Alden也將比特幣視為全球「流動性晴雨表」,在長期框架下剝除短期干擾。

若短期利率下降,且大量資金從貨幣工具撤出,加密資產可能與其他風險資產一同受益;反之,若出現沖擊迫使基金與管理人降低槓桿,加密也容易被拖累,儘管其內在因素未變。

結論:資金集中、持倉緊繃與新刺激因素是決定性因素

「幾乎沒有場外資金」的說法,是對真實緊張局勢的強烈描述。

個人投資者的現金比例低於長期平均。股票基金維持薄弱的流動性墊。專業基金經理的現金持有達歷史新低。

但貨幣市場基金的資金仍然龐大。流動性並未消失——它已經轉移位置。

關鍵不在於口號,而在於資金移動的動因:利率、成長預期與政策沖擊。下一個催化劑,將比任何推文都更為重要。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

满山猴子你腚最红呀

· 02-18 01:24

吉祥如意 🧧