比特幣海豚在一個月內購買了額外的200,000 BTC——但短期需求減弱

Tap Chi Bitcoin

BTC-4.13%

比特幣的疲弱不再僅僅由壞消息或負面情緒解釋,而是越來越反映市場結構的影響:槓桿、各持有者的成本、防禦行為,以及本能的供需機制。這些因素即使直銷力量減弱,也可能延長下跌趨勢。

根據 CoinPhoton 的數據,比特幣價格仍比 2025 年 10 月初創下的近 126,000 美元高峰低約 46%,目前交易約 67,000 美元。如此深刻的修正不僅造成名義損失,也徹底改變了市場參與者的整體行為結構。

Glassnode 的鏈上分析顯示,這種修正發生在「多階段去槓桿」模型中。第一階段迅速下跌至真實市場平均值約79,000美元——反映持股流動性調整後的平均成本。接下來是橫盤階段,吸收供應直到一月底。當該支撐區被突破時,市場將進入加速下跌狀態,價格接近60,000美元。每個階段都會伴隨著半主流團體的變動。

值得注意的是,過去3至6個月內大量買入的投資人處於負面狀態。在實際交易中,這類成本價格區間常形成「懸掛供給上限」。當價格回調接近損益平衡點時,退出商品的需求急劇增加以降低風險,導致反彈迅速被打破。這種機制讓市場感覺疲弱且缺乏持久性。

CryptoQuant 的 UTXO 基於年齡的資本區間數據證實,BTC 價格已低於短期持有者的實現價格區間。這顯示大多數新現金流正在遭受損失。這不僅是一個會計數字,也降低了市場的「痛覺忍受度」:短線投資人會在脈搏一啟動時反應更快,鎖定損失或退出,而非繼續持有。

*實際比特幣價格(來源:CryptoQuant)*同時,長期持有者的SOPR指標——衡量幣種是獲利還是虧損——也已跌破1的門檻。這是一個重要訊號,因為持有155天以上的群體通常被視為穩定的供給層。當長期SOPR低於1時,表示部分「舊」供應正虧損出售,反映財務壓力或投資組合重新配置。雖然這尚未成為大規模投降的信號,但確實顯示結構強度正在衰退。

*實際比特幣價格(來源:CryptoQuant)*同時,長期持有者的SOPR指標——衡量幣種是獲利還是虧損——也已跌破1的門檻。這是一個重要訊號,因為持有155天以上的群體通常被視為穩定的供給層。當長期SOPR低於1時,表示部分「舊」供應正虧損出售,反映財務壓力或投資組合重新配置。雖然這尚未成為大規模投降的信號,但確實顯示結構強度正在衰退。

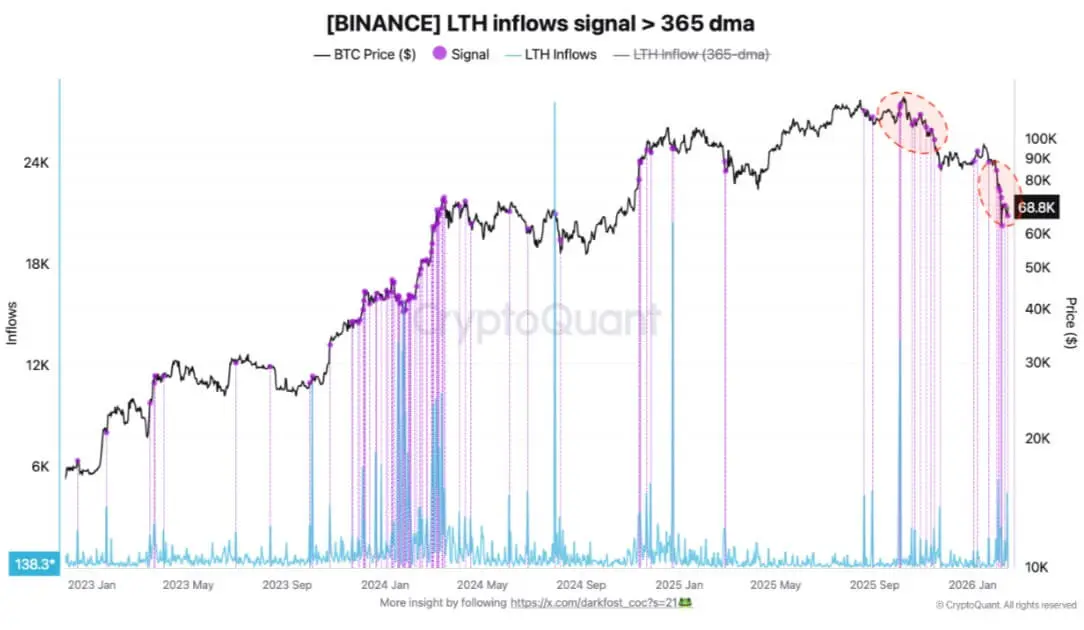

另一個行為訊號是,長期持有者轉入幣安的 BTC 流動傾向增加。由於流動性深度龐大,大型錢包通常會在需要準備出售、對沖或重組持倉時,將幣幣往上移動。存款流增加並不代表立刻賣出,而是增加懸浮在市場上的「賣權」數量。

*長期持有比特幣者的現金流入幣安(來源:CryptoQuant)*另一方面,機構購買和巨鯨購買力仍然存在,但具有選擇性。Strategy——前身為MicroStrategy——持續新增數千BTC,使其總儲備超過717,000 BTC。這是一種沒有槓桿的現貨需求,有助於吸收部分供給。此外,數據也顯示鯨魚持有的比特幣總量在一個月內增加了約20萬BTC,相當於過去強勁反彈前的累積期。

*長期持有比特幣者的現金流入幣安(來源:CryptoQuant)*另一方面,機構購買和巨鯨購買力仍然存在,但具有選擇性。Strategy——前身為MicroStrategy——持續新增數千BTC,使其總儲備超過717,000 BTC。這是一種沒有槓桿的現貨需求,有助於吸收部分供給。此外,數據也顯示鯨魚持有的比特幣總量在一個月內增加了約20萬BTC,相當於過去強勁反彈前的累積期。

*比特幣「鯨魚」的累積(來源:CryptoQuant)*然而,Alphractal的數據顯示短期持有者的累積動能正迅速減弱。雖然90天淨持倉仍在增加,但成長速度已大幅放緩。歷史顯示,當最有可能「擺動」的群體減少參與時,市場常進入波動率壓縮、長期累積或趨勢模式的階段。

*比特幣「鯨魚」的累積(來源:CryptoQuant)*然而,Alphractal的數據顯示短期持有者的累積動能正迅速減弱。雖然90天淨持倉仍在增加,但成長速度已大幅放緩。歷史顯示,當最有可能「擺動」的群體減少參與時,市場常進入波動率壓縮、長期累積或趨勢模式的階段。

綜合這些訊號,目前結構可描述為:上方為短期持有者與懸空供給成本價格區的厚阻力層;以下是市場的結構成本領域。當價格突破並維持在短期成本價格區間以上時,穩定情境才會更為穩固,從而削弱反彈時的賣出誘因。反之,若拒絕持續在這些區間,而長期持有者壓力指標惡化,下行壓力可能加劇並延長修正週期。

達山

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言