ETF Sui 剛剛推出 — 流動性暴跌,因缺乏資金流入

Tap Chi Bitcoin

美國正式交易的現貨ETF追蹤Sui的基金於2月18日開始交易。Canary的SUIS基金在納斯達克掛牌,而Grayscale的GSUI則在紐約證券交易所阿卡交易。

這兩個產品都提供了接觸Sui的途徑——一個被定位為與以太坊競爭的高通量區塊鏈層級1,同時整合了質押機制。

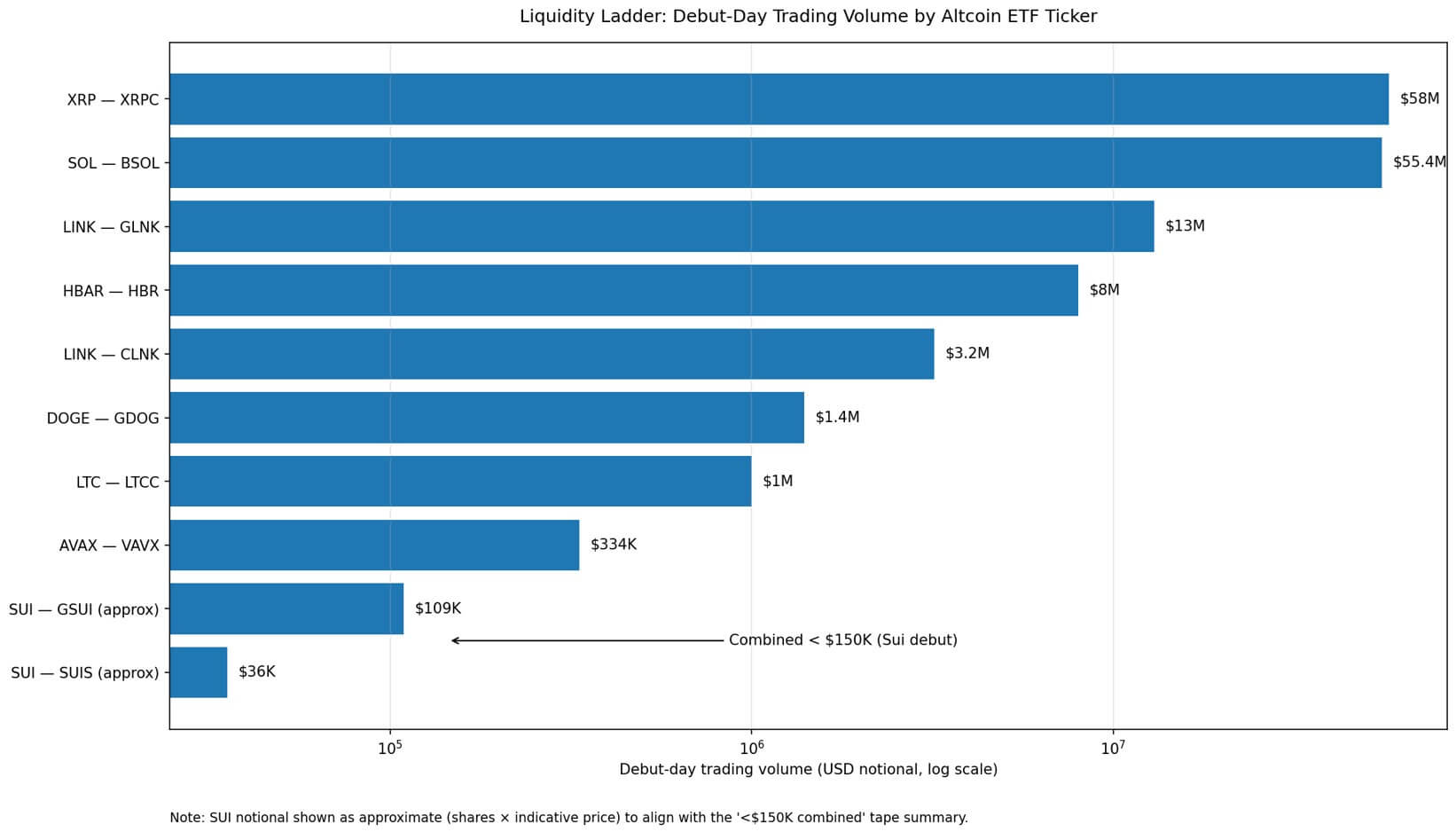

第一天交易結束後,GSUI僅成交約8,000股,而SUIS則約成交1,468股。合計名義市值不到15萬美元——在美國ETF市場幾乎沒有流動性。

與之前的發行相比,差異非常明顯。Bitwise的Solana ETF(BSOL)在10月首日就達到5540萬美元的交易額。一個月後,Canary的XRP ETF(XRPC)首日成交約5800萬美元。而Sui兩個基金合計的規模甚至都不及一次大型機構的區塊交易。

這一現象反映了一個結構規律:資產越遠離市值領先的群體,其在二級市場激活流動性的能力就越弱——即使其法律框架、掛牌交易所和發行方的聲譽相當。

流動性階梯——liquidity ladder

首日成交量是衡量市場準備程度的直觀指標。它反映了:

- 有多少交易台願意做市

- 有多少投資顧問接受配置

- 有多少零售平台優先展示該產品

- 開盤時自然的雙向資金流動程度

目前,ETF山寨幣已經形成明顯的分層。

領先的包括Solana和XRP,首日成交額皆達數千萬美元——這是機構級流動性的特徵:價差狹窄、做市活動積極、能吸收大量訂單而不引起劇烈價格波動。

中等層級波動較大。Grayscale的Chainlink ETF(GLNK)首日約成交1300萬美元,而Bitwise的競品(CLNK)約為320萬美元。

接著是“流動性峭壁”。Canary的Litecoin ETF(LTCC)僅約成交100萬美元;Grayscale的Dogecoin ETF(GDOG)約為140萬美元;VanEck的Avalanche(VAVX)僅約33萬美元。唯一例外是Hedera(HBR)ETF,首日成交約800萬美元。

Sui甚至低於這個“長尾”水平

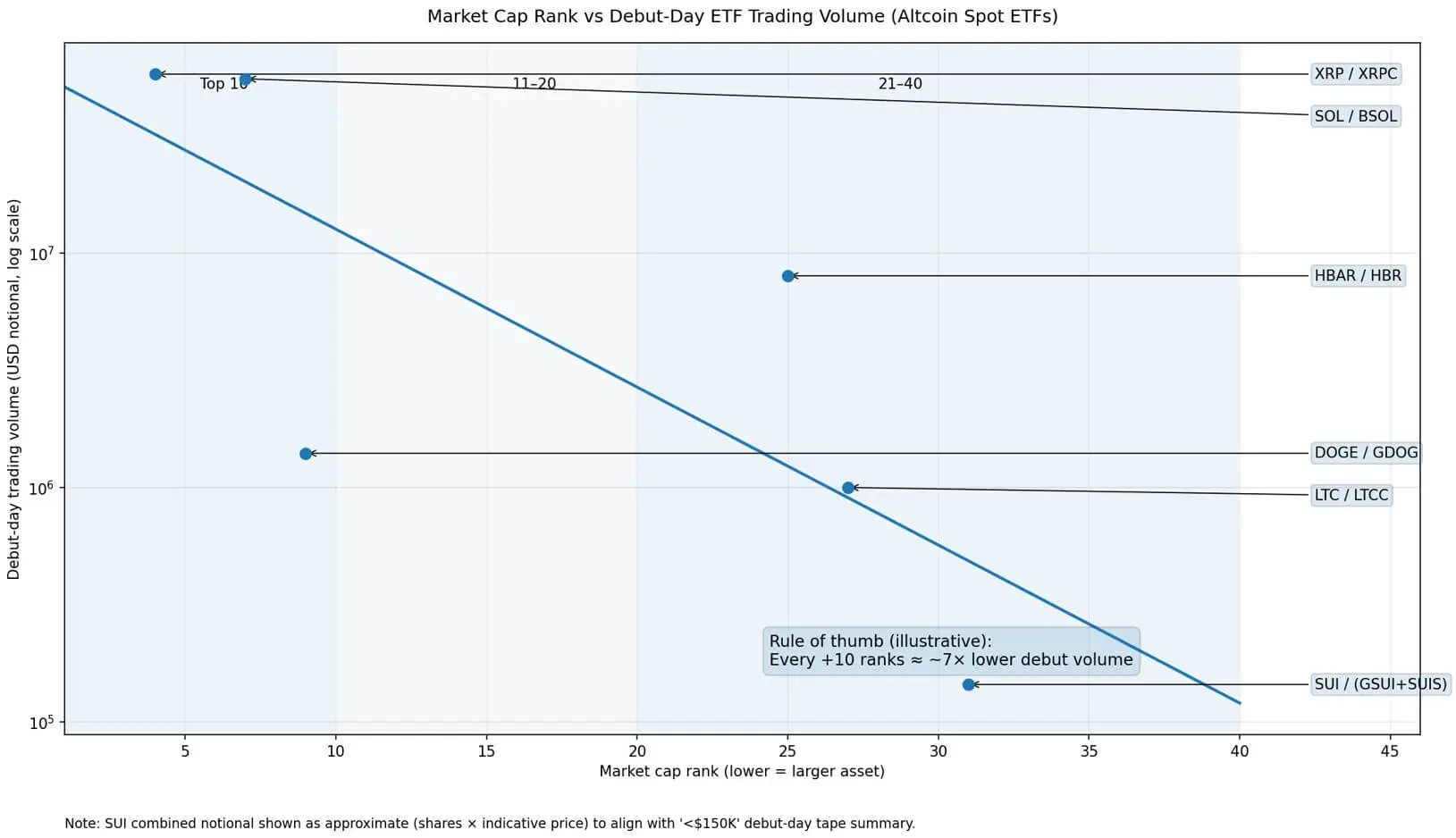

數據顯示,市值排名與首日流動性之間存在較為明顯的相關性。XRP目前排名第4,Solana第7,Dogecoin第9;Hedera第25,Litecoin第27,Sui第31。初步估計,每降低10個市值等級,首日成交量約減少7倍。在排名約30的區域,流動性暗示約在數十萬美元——正是Sui的水平。

但市值並非唯一因素。Dogecoin雖然位於前十,但GDOG ETF僅達到140萬美元。決定因素不僅是資產規模,還包括熟悉度、分銷基礎設施、投資顧問的接受程度以及該資產周圍的“交易文化”。市值吸引注意力;分銷則創造流動性。

為何流動性會下降

掛牌一個ETF在程序上相對簡單,但並不代表產品會被投資顧問、樣本組合或零售經紀商優先整合。

實際流動性取決於一個“循環”:初期交易量吸引做市商——價差縮小——資金流入增加——流動性持續改善。大多數山寨幣ETF未能激活這個循環。

對於做市商——根據行業研究,處理超過99%的二級ETF交易——核心問題是:當天對沖基礎資產的難易程度。

以Solana或XRP為例,答案是“非常容易”,因為它們有深度的訂單簿、發展成熟的衍生品市場和完善的機構借貸系統。對於Sui,對沖成本較高,價差收益較不穩定,資金承諾也較不具吸引力。

雖然creation/redemption機制可以提供基於資產的流動性,但低交易量仍會影響投資者的感知。較寬的價差和薄弱的電腦屏幕讓散戶投資者望而卻步,進一步削弱自然資金流。

圖表顯示,山寨幣ETF首日成交量與市值排名呈明顯負相關,每降低十個排名,成交量約減少七倍。

圖表顯示,山寨幣ETF首日成交量與市值排名呈明顯負相關,每降低十個排名,成交量約減少七倍。

分銷牆

Sui的首秀並非技術問題,而是較低市值資產的分銷限制。

法律架構相同。掛牌機制相同。發行方聲譽相當。唯一缺少的是足夠的需求來形成持久的流動性。

這種需求不會隨著市值線性增加,而是集中在被視為“committee-safe”的資產——即在組織內部審批流程中較為安全的資產。Solana和XRP經過多年由投資基金支持、廣泛掛牌並克服法律挑戰,已獲得這一地位。Chainlink定位為基礎設施。Hedera建立企業治理品牌。Litecoin則受益於歷史因素。

Sui,儘管技術基礎堅實,尚未達到“機構舒適度”水平。ETF的外殼無法在需求不存在的情況下創造需求。

未來的啟示

市場結構傾向於形成“杠鈴”模型:少數幾個山寨幣ETF(可能3–5個)實現真正的流動性並被機構接受;其餘的則以較薄的交易狀態存在——適合小眾配置,但在價差、成交量或顧問覆蓋方面難以競爭。

即使在加密市場大幅上漲的情況下,整個流動性曲線也可能向上移動,但分層的陡度很可能保持不變。資金仍主要集中在領先的幾個資產。

反之,如果未來3–6個月內沒有持續的交易活動,市場可能出現較少新產品、價差擴大、行銷預算縮減,並且流動性較差的ETF面臨關閉風險。

Sui首日成交不足15萬美元,揭示了一個關鍵點:當資產過於偏離市場焦點時,ETF的外殼已無法產生足夠的流動性。

結構相似。審批流程相同。發行方相同。

差異在於資產在“注意力經濟”中的位置——這足以使首日成交量與Solana相比差異高達300到400倍。

決定因素不在於基礎設施,而在於分銷渠道。

Vương Tiễn

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言