巴塞爾對比比特幣:策略CEO炮轟1,250%風險權重

值得信賴的編輯內容,由行業領先專家和經驗豐富的編輯審核。廣告披露

策略執行長方樂(Phong Le)呼籲重新思考銀行在巴塞爾式規則下對比特幣敞口的資本充足率要求,認為目前的風險加權處理在實質上影響受監管機構是否能夠參與數字資產。

值得信賴的編輯內容,由行業領先專家和經驗豐富的編輯審核。廣告披露

策略執行長方樂(Phong Le)呼籲重新思考銀行在巴塞爾式規則下對比特幣敞口的資本充足率要求,認為目前的風險加權處理在實質上影響受監管機構是否能夠參與數字資產。

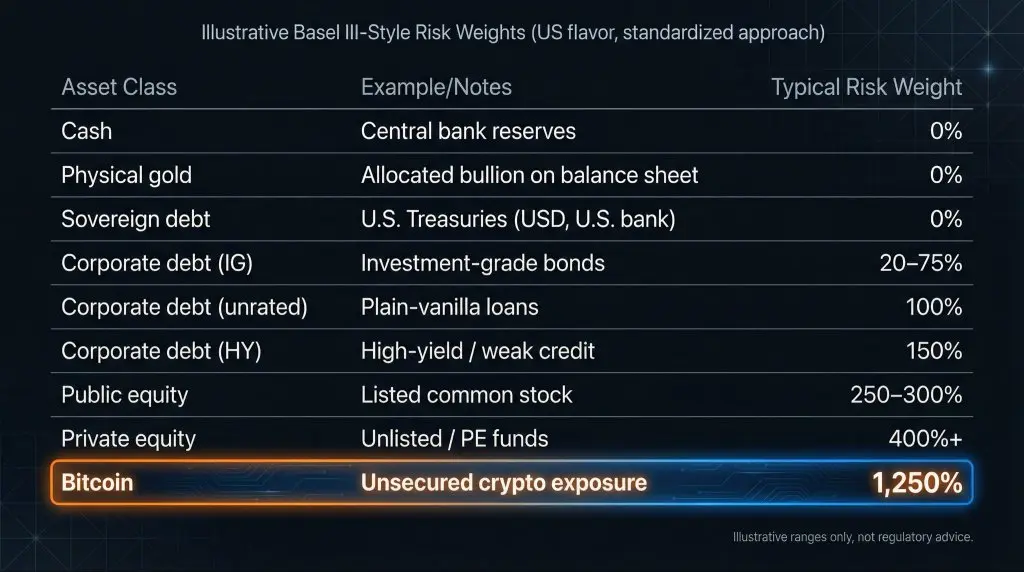

這一切的導火索是一張在X(前Twitter)上分享的圖表,將比特幣標記為“無擔保加密貨幣敞口”,在“示範巴塞爾III式”標準化方法下的“典型風險權重”為1250%,而現金、實物黃金和美國國債的權重則為0%。

銀行比特幣敞口的資本懲罰

Le將此問題界定為結構性問題而非政治性問題,指出全球資本規則如何影響國家銀行監管。“巴塞爾協議制定了全球銀行資本標準和資產風險加權規則。這些框架在實質上塑造了銀行如何參與數字資產,包括比特幣,”他寫道。“這些規範由28個司法管轄區的中央銀行和監管機構的巴塞爾委員會制定——美國只是其中之一。”

相關閱讀:比特幣在50%山寨幣暴跌中緊握市場份額他直接將此與華盛頓對加密貨幣領導地位的表述聯繫起來。“如果美國想成為加密貨幣之都,我們對巴塞爾資本處理的實施需要仔細審查,”Le表示。

Jeff Walton,轉述Le引用的圖像的作者,用直白的數字總結了差異:“巴塞爾III資產風險權重:黃金:0% 公共股權:300% 比特幣:1250%”,並補充說如果美國想成為“加密貨幣之都”,“銀行監管規則需要改變”,因為“風險被錯誤定價”。

該圖表本身展示了不同資產類別的“典型”風險權重梯子。現金和中央銀行儲備為0%,實物黃金也是0%,而主權債務如美國國債(美元,美國銀行)同樣為0%。投資級企業債在20%至75%範圍內,未評級企業債為100%,高收益債為150%,公共股權為250%至300%,私募股權則超過400%。比特幣則被設定為1250%。

巴塞爾III式風險權重 | 來源:X @PunterJeffConner

比特幣政策研究所策略主管Jeff Walton認為,實際效果是使銀行介入比特幣變得過於昂貴。“這種政策錯誤的嚴重性難以言喻,”他寫道。“銀行被要求根據監管者認為資產的風險來撥備資本。‘風險權重’越高,銀行持有該資產的成本就越高。”

巴塞爾III式風險權重 | 來源:X @PunterJeffConner

比特幣政策研究所策略主管Jeff Walton認為,實際效果是使銀行介入比特幣變得過於昂貴。“這種政策錯誤的嚴重性難以言喻,”他寫道。“銀行被要求根據監管者認為資產的風險來撥備資本。‘風險權重’越高,銀行持有該資產的成本就越高。”

相關閱讀:比特幣大戶回歸Binance,市場屏息以待他描述1250%的數字相當於與敞口一對一的資本要求。用他自己的話說,比特幣的處理方式“意味著銀行每持有1美元比特幣敞口,就必須持有1美元的資本”,而黃金則“與現金相同”,幾乎沒有資本成本。

他也反駁比特幣應受到相較於傳統資產的懲罰的前提,指出比特幣在風險管理和市場運作方面具有有利的操作特性,包括持續交易、快速審計、固定供應、全球快速結算和透明定價。他認為,這導致監管者實際上阻礙了銀行提供托管及相關服務,而這些服務可能是企業和個人在受監管範圍內偏好的。

Brown表示,這種影響不僅限於銀行資產負債表,還影響競爭力。他認為,這一框架將活動轉向“非銀行實體和離岸司法管轄區”,這些地區的風險較高,並警告如果不調整這一做法,可能會使美國機構在全球競爭中處於劣勢。

截至發稿時,比特幣交易價格為67,857美元。

比特幣必須保持在200週EMA之上,1週圖 | 來源:TradingView.com上的BTCUSDT特色圖片由DALL.E創建,圖表來自TradingView.com

比特幣必須保持在200週EMA之上,1週圖 | 來源:TradingView.com上的BTCUSDT特色圖片由DALL.E創建,圖表來自TradingView.com

比特幣專題的編輯流程專注於提供經過徹底研究、準確且公正的內容。我們堅持嚴格的來源標準,每個頁面都由我們的頂尖技術專家和經驗豐富的編輯團隊進行審核。這一流程確保我們內容的完整性、相關性和價值,為讀者提供可靠資訊。

相關文章