誰掌控數字美元收益權?CLARITY法案背後的華爾街與加密資本博弈

PANews

作者:CoinFound

CLARITY 法案之爭,本質上不是加密行業與監管的對立,而是金融體系底層利益結構的重新分配。傳統銀行依賴低成本存款維持淨息差,而生息穩定幣通過國債收益直接觸達用戶,正在重塑資金流向與美元體系的傳導路徑。監管焦點也從“是否允許創新”轉向“如何量化剩餘風險與系統穩定性”。在這一框架下,真正的分水嶺將不再是 CeFi 或 DeFi,而是誰能在透明度、合規結構與資本效率之間建立新的平衡。CLARITY 的走向,或將決定未來十年數字美元與機構級 RWA 的基礎規則。

CLARITY:(2025年5月 - 2025年12月)

在GENIUS法案致力於解決穩定幣的基礎設施安全問題時,CLARITY法案(H.R. 3633)則將目光投向了更為宏大且複雜的加密資產二級市場結構、代幣分類學以及監管管轄權的劃定。

議院的突破與管轄權邊界的重塑

2025年5月29日,議院金融服務委員會主席 French Hill 聯合議院農業委員會及多位跨黨派議員,正式提出了《數字資產市場清晰度法案》(CLARITY Act)。該法案的根本初衷是消除美國加密市場長期以來面臨的“透過執法進行監管”(Regulation by Enforcement)的亂象,為企業家、投資者和市場提供可預見的法律確定性。

CLARITY法案在架構上實施了大膽的管轄權切割。法案明確賦予商品期貨交易委員會(CFTC)對“數字商品”(Digital Commodities)現貨市場的“專屬管轄權”,同時保留美國證券交易委員會(SEC)對被定性為投資合同(Investment Contracts)的數字資產的管轄權。為了承接這一庞大的新興市場,法案指示CFTC建立一套專門針對數字商品交易所、經紀商和交易商的全面註冊機制,並引入了“臨時註冊狀態”(Provisional Status),以允許現有市場參與者在合規過渡期內繼續合法運營。

在議院層面,該法案獲得了顯著的兩黨支持。2025年7月17日,在GENIUS法案由總統簽署的前一天,CLARITY法案以294票贊成、134票反對的壓倒性優勢在議院獲得通過。這一階段的勝利掩蓋了法案底層潛藏的利益衝突,市場普遍對美國在2025年底前確立全面的加密監管框架持樂觀態度。

連帶效應:商品池定義的擴張與DeFi的合規挑戰

值得注意的是,CLARITY法案在修訂《商品交易法》(Commodity Exchange Act, CEA)時,引入了一項具有深遠影響的條款。法案將對“數字商品”的現貨交易行為納入了“商品利益活動”(Commodity Interest Activity)的範疇。在傳統的金融監管框架下,只有衍生品(如期貨、期權、掉期)的交易才會觸發“商品池”(Commodity Pool)的監管認定;現貨市場的買賣(如買賣實物黃金或原油)則不受此限。

CLARITY法案打破了這一界限。這意味著,任何從事現貨數字資產交易的投資基金、集合投資工具,甚至是去中心化金融協議中的流動性資金池和企業財資管理公司,只要涉及“數字商品”的集中管理與交易,都可能被依法歸類為“商品池”。其直接後果是,相關實體的運營商和顧問必須向CFTC註冊為商品池運營商(CPO)或商品交易顧問(CTA),並遵守全國期貨協會(NFA)極其嚴格的披露、合規、審計及保證金要求。這一極其嚴苛的連帶合規成本,預示著加密原生的資產管理模式將面臨向傳統華爾街金融標準全面靠攏的強制同化過程。

參議院的多軌並行與暗流湧動

隨著議院法案移交至參議院,立法的複雜性呈指數級上升。參議院並未直接採納議院的文本,而是開始了內部的權力與利益重組。2025年下半年,參議院形成了兩條平行的立法軌道:

一方面,參議院農業、營養和林業委員會在主席 John Boozman 的領導下,基於議院CLARITY法案中關於CFTC管轄權的部分,起草並推進了《數字商品中介法》(Digital Commodity Intermediaries Act)。該草案專注於為CFTC設立現貨市場數字商品中介的監管制度,強調客戶資金的隔離要求與利益衝突保護,並在2026年1月底獲得了委員會的初步通過。

另一方面,參議院銀行、住房和城市事務委員會則在起草一部更為宏大、包含銀行業務創新與消費者保護的綜合性修訂草案。正是在這一委員會的閉門磋商中,傳統銀行業的遊說力量開始全面發力,將阻擊“生息穩定幣”確立為其不可退讓的核心戰略目標。這為2026年初爆發的立法危機埋下了伏筆。

參議院僵局與利益集團的全面碰撞(2026年1月)

進入2026年,美國加密立法迎來了極具戲劇性的轉折。1月12日,參議院銀行委員會正式發布了一份長達278頁的CLARITY法案修訂草案(Title I被稱為“2026年Lummis-Gillibrand負責任金融創新法案”)。該草案在第四章“負責任的銀行業創新”中,對穩定幣持有者的獎勵機制進行了極為嚴格的界定與限制。銀行委員會試圖通過立法徹底堵死GENIUS法案留下的漏洞,提出禁止數字資產服務提供商為用戶“被動持有”穩定幣提供利息或收益。

傳統銀行業的系統性防禦邏輯與宏觀焦慮

以美國銀行家協會(ABA)、銀行政策研究所(BPI)、消費者銀行家協會(CBA)、獨立社區銀行家協會(ICBA)以及美國信用合作社為代表的傳統金融遊說團體,對生息穩定幣展現出了史無前例的警惕與敵意。他們的核心論點並非單純的利潤競爭,而是基於宏觀金融穩定與實體經濟信貸傳導機制的系統性防禦。

下表詳細對比了傳統銀行業與加密行業在生息穩定幣議題上的核心論點與深層邏輯:

| 利益集團 | 核心訴求與政策主張 | 支撐其主張的深層經濟學邏輯與數據支撐 |

|---|---|---|

| 傳統銀行業 (ABA, BPI, ICBA, 信用合作社) | 要求在CLARITY法案中加入針對第三方平台提供穩定幣收益的“全面禁令”,實施嚴厲的反規避措施。 | 1. 存款虹吸與信貸枯竭危機: 銀行業賴以生存的淨息差(NIM)模式依賴於低成本、高粘性的零售存款。若穩定幣平台提供高息(4%-10%),將引發結構性的存款外逃。據財政部估算,高達6.6萬億美元的傳統存款面臨流失風險。 2. 社區經濟的傳輸斷裂: 每一筆存留在社區銀行的存款,在乘數效應下都會轉化為住房貸款、小微企業貸款或農業信貸。穩定幣收益合法化將抽乾這些基層流動性,嚴重破壞地方實體經濟的輸血機制。 3. 監管套利與道德風險: 穩定幣被宣傳為極度安全,但其高收益並不受聯邦存款保險公司(FDIC)的剛性兌付保障,在極端市場環境下可能引發擠兌蔓延。 |

| 加密資產行業 (Coinbase, Ripple, 區塊鏈協會) | 強烈反對擴大收益禁令,主張收益來源於底層真實資產的無風險利率或鏈上經濟活動,應當合法地歸還給代幣持有者。 | 1. 資本效率與價值回歸: 穩定幣底層100%由美國國債或現金支持,這些資產本身會產生巨額利息。禁止平台將收益返還用戶,實質上是強制剝奪消費者的財產孳息,保護傳統銀行的壟斷暴利。 2. 創新外流與地緣金融風險: 全面禁令不僅扼殺中心化交易所的競爭力,更將直接摧毀去中心化金融(DeFi)中通過智能合約自動分配收益的複雜商業模型。這將迫使數千億美元規模的加密資本及頂級開發者流向監管更為友好的離岸司法管轄區,削弱美國在新一代金融基礎設施中的領導地位。 |

Coinbase的強力反制與立法程序的停擺

面對參議院銀行委員會草案中具有毀滅性的收益禁令,加密行業的反應異常激烈。美國最大的加密資產交易所Coinbase在1月中旬採取了極端的反制措施,其首席執行官 Brian Armstrong 公開宣布撤回對CLARITY法案的支持,並直言該修訂草案的現狀“比維持現狀(即沒有明確立法)更糟糕”。

Coinbase的強硬姿態並非虛張聲勢,而是出於捍衛生存基石的必然選擇。財報數據顯示,在2025年第三季度,Coinbase來自穩定幣(主要是通過與Circle共同建立的Centre聯盟發行的USDC)的淨收入高達2.43億美元,占其當季淨收入總額的56%。這種建立在底層美元資產無風險收益率基礎上的分潤模式,已經成為加密交易所抵禦交易量週期性波動的核心現金流。如果CLARITY法案強行切斷這一資金動脈,不僅將重創加密上市公司的估值,更將徹底顛覆現有的行業競爭格局。

Coinbase的公開決裂引發了政治多米諾骨牌效應。由於數字資產法案高度依賴跨黨派的脆弱共識,加密行業內部的分裂直接動搖了法案通過的政治基礎。面對關鍵民主黨人的持續反對以及部分共和黨人對社區銀行利益的重新考量,參議院銀行委員會主席 Tim Scott(南卡羅來納州共和黨)在1月中下旬的最後一刻,被迫無限期取消了原定舉行的CLARITY法案加價(Markup)會議與表決程序,選擇暫停推進,以避免法案在委員會階段即遭否決的尷尬局面。至此,美國的全面數字資產立法陷入了深度癱瘓。

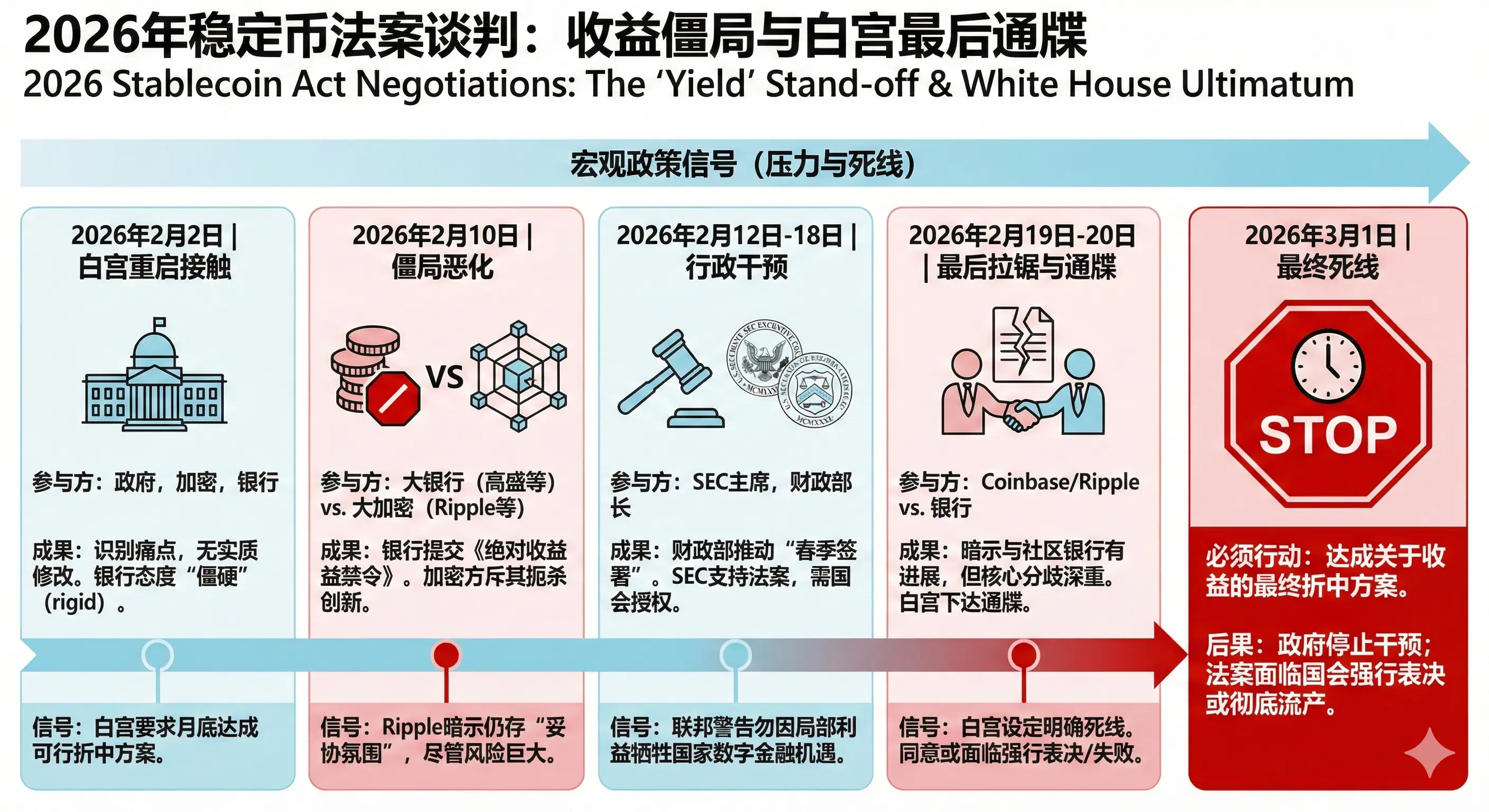

白宮的緊急斡旋與高壓談判全紀錄(2026年2月1日至20日)

面對可能因單一議題而全面崩潰的重大科技與金融戰略立法,白宮在2026年2月採取了史無前例的直接干預。由於2026年11月中期選舉的日益臨近,拜登政府及財政部深知,如果在春季國會休會前無法簽署法案,該立法議程極有可能在選舉周期的政治極化中徹底擱淺。在此背景下,總統數字資產顧問委員會執行主任 Patrick Witt 承擔了艱難的調停角色,開始在傳統金融與加密新貴之間進行密集的穿梭外交。

以下是基於各方信息披露梳理的2026年2月白宮調停時間線與內幕細節:

| 關鍵時間節點 | 參與方與事件性質 | 談判核心細節與階段性成果 | 宏觀政策信號 |

|---|---|---|---|

| 2026年2月2日 | 第一輪白宮閉門會議。白宮代表、加密行業(Coinbase、區塊鏈協會等)、銀行業(ABA、BPI、ICBA等)代表出席。 | 旨在重啟因收益爭議而脫軌的法案。雙方識別了“痛點”與潛在妥協區域,但未對立法文本進行實質性修改(Redlining)。加密倡導團體稱此為“重要的一步”,但與會消息人士指出銀行業代表態度“極其僵硬”,缺乏代表其成員銀行進行實質讓步的彈性。 | 白宮明確表態,要求雙方必須在本月內(即2月底)達成可行的折衷方案,為法案在參議院恢復審議掃清障礙。 |

| 2026年2月10日 | 第二輪白宮閉門會議。高層精簡談判,高盛、花旗、摩根大通高管對陣Ripple、Coinbase及加密創新委員會高管。 | 會議氛圍急轉直下,陷入嚴重僵局。銀行業代表不僅未妥協,反而採取更強硬立場,向會議提交了一份《收益與利息禁止原則》文件,要求對任何持有支付穩定幣的財務或非財務收益實施“絕對的全面禁令”,並配備極端嚴格的反規避條款。加密行業對該文件反應極其負面,認為其旨在扼殺金融創新。 | 儘管面臨破裂風險,Ripple首席法務官 Stuart Alderoty 仍對外界釋放樂觀信號,暗示在兩黨推動市場結構法案的強勁勢頭下,“妥協的氛圍依然存在”。 |

| 2026年2月12日-18日 | 國會聽證會與行政干預。SEC主席 Paul Atkins、財政部長 Scott Bessent 在議會及公開場合發聲。 | 財政部長 Bessent 強調必須以“春季簽署”為目標,利用中期選舉的政治壓力倒逼妥協。SEC主席 Atkins 在聽證會上為CLARITY法案背書,他重申SEC正在推行“Project Crypto”代幣分類法,明確指出“大多數加密代幣不是證券”。他同時警告,僅靠SEC的無異議函(No-Action Letters)無法實現“面向未來”的監管(Future-proof),亟需國會提供堅實的法定授權。 | SEC與財政部的協同發聲,向銀行業傳遞了明确信號:聯邦最高監管層不希望因為局部的利潤爭奪,而犧牲確立國家級數字金融底層架構的歷史性機遇。 |

| 2026年2月19日-20日 | 第三輪白宮會談與最後通牒。Coinbase與Ripple首席法務官再次與銀行代表會面。 | 經過艱苦拉鋸,Coinbase CEO Brian Armstrong 在社交平台公開暗示談判在“與社區銀行的利益交換與妥協”方面取得了一定進展,但並未透露核心政策分歧是否已完全解決。由於分歧依舊深重,白宮正式下達了明確的最後期限。 | 白宮正式設定 2026年3月1日 為達成關於穩定幣收益最終協議的“死線”。若屆時無法提出聯合折衷方案,政府或將不再干預,法案命運將交由國會強行表決或面臨徹底流產。 |

截至2026年2月20日,隨著3月1日大限的逼近,美國加密監管立法的成敗完全系於傳統銀行資本與新興加密資本能否在未來十天內,設計出一種既能保護基層存款不被毀滅性虹吸,又能維持加密生態創新活力的利潤平衡模型。

破局的理論與法律框架:收益中性原則與剩餘風險評估模型

在白宮斡旋陷入泥潭之際,由SEC加密任務組及相關跨部門起草委員會於2026年1月下旬流出的一份內部討論草案——《2026年數字市場重組法案》(Digital Markets Restructure Act of 2026),為解開生息穩定幣的死結提供了一種極具深度、且在法理與操作層面上高度自洽的新型監管範式。該草案提出的“收益中性”與“剩餘風險評估”理論,徹底顛覆了美國沿用近百年的金融產品分類邏輯。

打破壟斷的基石:收益中性原則(Yield Neutrality for Stable Value Instruments)

草案第205條旨在從根本上打破“只要支付利息就必然等同於銀行存款或證券”的陳舊思維定式。該法條確立了劃時代的“收益中性”法律原則:

- 脫鉤銀行牌照的特權:草案明確規定,數字資產或穩定價值工具提供收益、利息或經濟回報這一行為本身,在法律屬性上被視為“中性”。此類收益的分配“不得受限於、被條件化為、或被排他性地保留給受存款機構(即傳統商業銀行)或其附屬公司發行”。這直接在法定層面否決了銀行業壟斷生息權的核心訴求。

- 嚴格的附條件許可機制:賦予非銀行機構生息權並非放任自流。持有法案擬設立的“統一註冊證書”(Unified Registration Certificate, URC)的非銀行實體,被允許提供或促成穩定幣收益,但必須嚴格滿足四項不可動搖的合規前置條件:

- 極致透明:穩定幣的底層邏輯及其收益機制必須在“統一數字市場註冊處”(Unified Digital Market Registry)進行全面、公開的詳盡披露。

- 溯源合法:必須清晰界定並向公眾展示收益的真實物理或代碼來源。收益必須來自明確合法的機制,例如底層聯邦儲備管理的無風險利差、合規許可資產的價值支撐、真實的二級市場交易手續費,或公開透明的底層區塊鏈協議操作(如質押收益)。

- 風險分類受控:該生息工具及其傳遞機制必須受制於法案建立的“剩餘風險評估模型”的分類與動態監督。

- 絕對禁止虛假背書:嚴禁任何行銷話術暗示或明示該穩定幣的收益受到美國政府的“充分信任和信用”擔保,或受到聯邦存款保險(FDIC)體系的兜底保護(除非其確實接入了此類保險計畫)。

- 法定優先權與先占效應(Preemption):該條款通過聯邦立法的形式,明確宣布其效力超越並優先於此前任何可能被解釋為將收益分配權專屬於銀行的既有法律(直指GENIUS法案中潛在的限制性條款),實現了法律適用的全面解綁。

顛覆Howey測試:剩餘風險評估模型(Residual-Risk Assessment Model)

如果“收益中性原則”解決了“誰有資格分配收益”的資質問題,那麼草案第103條與第202條中闡述的“剩餘風險評估模型”,則從根本上解決了“監管機構應如何科學評估並量化管理這些生息工具”的技術難題。

長期以來,SEC過度依賴制定於1946年的“Howey測試”來判斷加密資產是否屬於證券,這種刻舟求劍的方法導致了無休止的訴訟。而《重組法案》則徹底摒棄了基於“技術標籤”(如穩定幣、智能合約、代幣)的靜態判定,轉向一套基於風險底層向量的、模組化與動態響應的監管機制。

該模型的核心理念是測量“剩餘風險”(Residual Risk)——即在充分應用了區塊鏈密碼學驗證、不可篡改的智能合約以及嚴密的法律結構等緩解措施之後,仍然遺留存在的投資風險、槓桿風險或市場完整性風險。模型將這些剩餘風險精確劃分為三個相互獨立但可量化的維度:

| 風險類別 | 風險源泉與核心定義 | 觸發此風險的數字資產情境範例 | 對應的主要監管轄區 |

|---|---|---|---|

| 企業風險 (Enterprise Risk) | 來源於可識別的企業實體、核心開發者或協調團體的代理人問題、資訊不對稱、或管理層的自由裁量權。 | 發行方利用歸集的用戶穩定幣,通過人工決策投資於高風險的企業債券或非標資產以博取高息。由於高度依賴管理者的“努力與決策”,具有極高的剩餘企業風險。 | 美國證券交易委員會 (SEC),視為高風險投資基金或證券。 |

| 敞口風險 (Exposure Risk) | 來源於對參考資產、波動率、利率或複雜指數的合成及槓桿敞口。 | 用戶將穩定幣存入去中心化衍生品協議,協議通過高倍槓桿提供超額年化收益,存在極端市場波動下的爆倉與壞帳風險。 | 商品期貨交易委員會 (CFTC),視為衍生品或商品池操作。 |

| 市場與系統完整性風險 (Market Risk) | 涉及資產的物理與邏輯托管安全、系統完整性、操縱或交易與結算設施的操作性故障。 | 中心化交易所提供的普通活期理財,儘管收益完全來自底層的無風險國債,但平台可能存在挪用資金池、黑客攻擊或內部數據篡改的風險。 | 審慎監管機構 / SEC與CFTC的聯合市場監督,重點在於審計、資產隔離與網絡安全。 |

該評估模型的運行機制被法案起草者形象地比喻為一個動態的“智能恆溫器”(Thermostat)。它的核心監管邏輯在於“經濟抽象的測量”:即評估資產的經濟風險敞口在多大程度上脫離了用戶的實際控制權或法律追索權。監管強度的介入是成比例縮放(Proportional Scaling)的——當一項生息資產的剩餘風險因為人為操控或黑箱操作而膨脹時,監管權限與信息披露要求將自動且嚴厲地擴展;反之,如果去中心化技術或自動化智能合約在數學與密碼學層面被證明能夠完美中和、甚至消除人為管理風險與對手方信用風險時,監管干預將成比例地收縮與隱退。為了確保SEC、CFTC以及審慎銀行監管機構能夠無縫共享數據並執行此模型,法案還提議設立“市場結構協調系統”(MSCS)。

將此理論框架應用於當前的生息穩定幣死結,一條邏輯清晰的破局路徑便呼之欲出:如果Coinbase等第三方平台僅僅是充當一個透明的“管道”,將100%存放在美聯儲或以短期美國國債形式存在的“無風險收益”,通過自動化的代碼按比例且透明地傳遞給終端用戶,並且在此過程中嚴格執行了資產隔離,不存在任何資金池期限錯配、槓桿放大或主動的風險信用下沉行為。那麼,根據“剩餘風險評估模型”,這種商業行為的“剩餘企業風險”和“敞口風險”將被判定為極低水平。此時,監管機構的職責不應是依據維護傳統銀行利益的陳舊教條將其直接取締或視同違法的貨幣市場基金,而僅僅需要通過技術手段持續驗證其托管的絕對安全與披露的真實性。這種基於技術事實與客觀風險特徵,而非基於機構身份與歷史牌照的分類方法,為彌合國會山上的政治分歧提供了堅實的技術與法理退路。

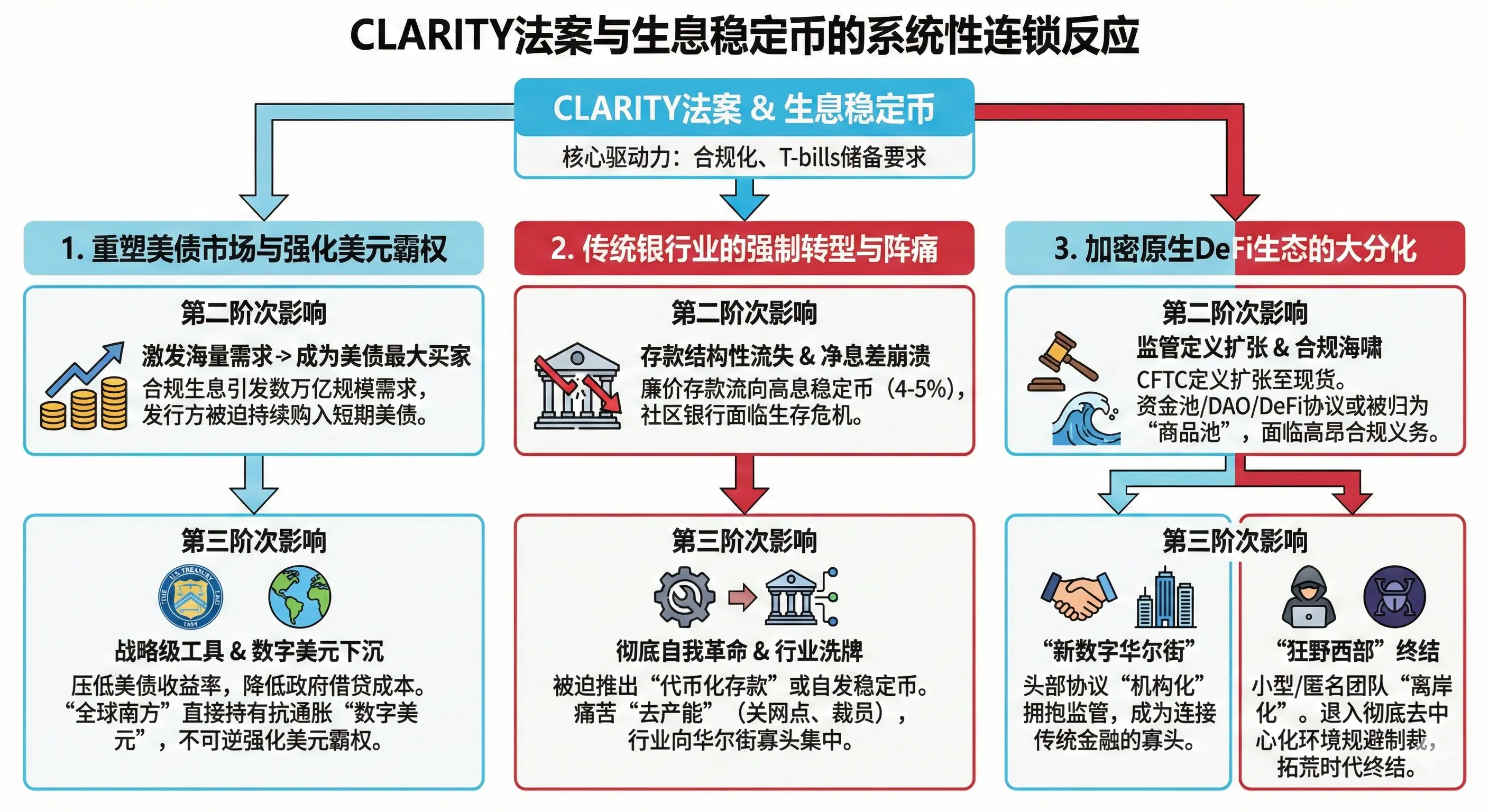

CLARITY法案成敗影響:

CLARITY法案的成敗,以及生息穩定幣收益權的最終歸屬,絕非單純的行業利潤再分配。這一立法的溢出效應將穿透加密圈層,對美國的宏觀債務融資、美元的全球霸權以及傳統金融體系的演進產生深遠的系統性連鎖反應。

1. 深度綁定與重塑美國國債市場,強化數字美元霸權

截至2025年末,全球具有各類生息屬性的穩定幣總市值已突破150億美元,而廣義支付穩定幣的總體市場規模更是接近數千億美元級體量。根據GENIUS法案的合規要求,未來所有的美元穩定幣必須主要由美國短期國債(T-bills)和美元現金作為儲備資產。

- 第二階次影響:如果CLARITY法案最終採用“收益中性”原則,允許在強力監管護欄下規範化地運行生息機制,將極大地激發機構投資者(如企業財資管理)與全球零售用戶對美元穩定幣的海量需求。據宏觀經濟智庫預測,合規且生息的穩定幣生態系統可能在短時間內迅速膨脹至數萬億美元的驚人規模。為了維持1:1的儲備紅線,穩定幣的合規發行方(如各大非銀行信託與資產管理公司)將被迫成為公開市場上美國短期國債的最大且最穩定的機構買家之一,持續不斷地向美債市場注入天文數字的流動性。

- 第三階次影響:這種由全球數字化需求驅動的、具有高度確定性的結構性國債購買力,將成為美聯儲(Federal Reserve)及美國財政部管理主權債務曲線的戰略級工具。持續的龐大買盤將有效壓低美國短期國債的收益率(即壓低收益率曲線前端),從而實質性地降低美國政府的整體借貸成本,在宏觀層面上顯著改善日益惡化的國家財政狀況與赤字壓力。更為深遠的是,在長期饱受高通脹和法幣貶值折磨的“全球南方”(Global South)國家,能夠合法產生抗通脹收益的“數字美元”將成為終極的財富避險資產。數以億計的海外民眾將無需經過繁瑣的離岸銀行帳戶開立程序,即可直接將本國財富轉換為以美國國債信用背書的數字資產。這不僅是對其他弱勢主權貨幣的降維打擊,更是美國在不設立任何實體海外銀行分支機構的情況下,實現美元霸權向全球底層社會的數字下沉,進一步且不可逆地強化了美元作為全球唯一核心儲備貨幣的霸主地位。

2. 傳統商業銀行業的強制轉型與陣痛

銀行業之所以動用最高級別的政治遊說力量試圖扼殺生息穩定幣,是因為他們清楚預見到,這種新興的金融基建將對其賴以生存的淨息差(NIM)模式造成毀滅性的降維打擊。

- 第二階次影響:一旦全面禁止第三方提供生息穩定幣的企圖破產,廉價存款從傳統銀行體系——尤其是抗風險能力薄弱的中小型社區銀行中結構性流出,將成為不可逆的歷史洪流。資本具有天然且冷酷的逐利性。面對無最低門檻、支持7x24小時全球實時跨境結算,且年化收益率可穩定在4%至5%左右的合規數字美元,傳統銀行提供的零息支票帳戶或微息儲蓄帳戶將瞬間喪失所有的市場吸引力。

- 第三階次影響:為了在這場殘酷的流動性爭奪戰中免於被淘汰,傳統商業銀行將被迫進行徹底的自我革命,其戰略重心必須從政策防禦轉向全面的技術進攻。在可預見的未來,我們將見證主流商業銀行大規模推出基於聯盟鏈或公有鏈的“代幣化存款”(Tokenized Deposits),或者憑藉其龐大的資產負債表自行發行銀行級別的合規高息穩定幣。為了消化支付更高存款利息帶來的成本壓力,銀行業將不得不進行痛苦的“去產能”,大規模削減實體物理網點和冗餘的人力資源,以極端的數字化降低整體運營成本。這一過程將引發美國乃至全球銀行業成本結構與利潤預期的重新洗牌,行業集中度將進一步向具備頂尖金融科技實力的華爾街寡頭集中。

3. 加密原生DeFi生態的

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言