當「老地圖」不再適用:盤點 8 個「失靈的加密貨幣經典指標」

区块客

BTC-3.49%

作者:Frank,PANews

2026 年初,加密貨幣市場正瀰漫著一種沮喪與困惑。

比特幣距 2025 年 10 月創下的歷史高點回撤了約 36%,市場在多空之間反覆拉鋸。但讓不少加密投資人更加不安的,不是價格本身,而是他們過去用來判斷市場位置的那套指標體系,幾乎全部失靈了。

S2F 模型的 50 萬美元預測與現實偏差超過 3 倍,四年周期在減半後遲遲等不來爆發式行情,Pi Cycle Top 指標整輪週期保持沉默,MVRV Z-Score 的固定閾值不再觸發,彩虹圖的頂部區域變得遙不可及。同時,恐懼與貪婪指數的逆向訊號反覆失準,廣受期待的「競爭幣旺季」始終不來。

這些指標為何集體失效?背後是暫時的偏差,還是市場結構已經發生了根本性變化? PANews 對目前被廣泛討論的 8 個失效指標進行了系統梳理與分析。

四年周期理論:減半的供給衝擊正在變得微不足道

四年周期理論是加密市場普遍認可度最高的一條規律,這個理論認為比特幣遵循由減半事件驅動的固定節奏:減半前積累、減半後 12-18 個月爆發、峰值暴跌 75%-90% 、熊市築底後重新開始。 2012 年、 2016 年、 2020 年的三次減半均較好地驗證了這項規律。

然而在 2024 年 4 月減半後,市場並未出現先前幾輪典型的爆發式上漲。比特幣年化波動率從歷史上超過 100% 降至約 50%,呈現更多「慢牛」特徵。熊市跌幅也在收窄,2022 年從高峰到谷底的跌幅為 77%,小於 2014 年的 86% 和 2018 年的 84% 。

關於四年周期理論失效的討論在社群媒體上十分廣泛,主流的觀點認為,機構資金的進入從根本上改變了市場的微觀結構。

首先,比特幣現貨 ETF 在美國上市後持續吸收資金,創造了持續性需求,打破了單純由減半驅動的簡單敘事。

其次,在供給端,2024 年減半將區塊獎勵降至 3.125BTC,每日新增供應量從約 900 BTC 減少至 450BTC,年化供應減少量約 16.4 萬枚。這項減幅使得比特幣的年化通膨率(供應成長率)從減半前的 1.7% 下降至約 0.85%,每年減少的供應量僅佔 2,100 萬枚總發行量的 0.78% 。相對於數兆美元的比特幣市值,這項供給減少的實際影響已微乎其微。

Pi Cycle Top:波動率下降使均線交叉失去條件

Pi Cycle Top 由 Philip Swift 開發,透過觀察 111 日移動平均線何時向上穿越 350 日移動平均線的 2 倍來識別市場頂部。該指標在 2013 年、 2017 年和 2021 年 4 月三次準確發出了頂部訊號。

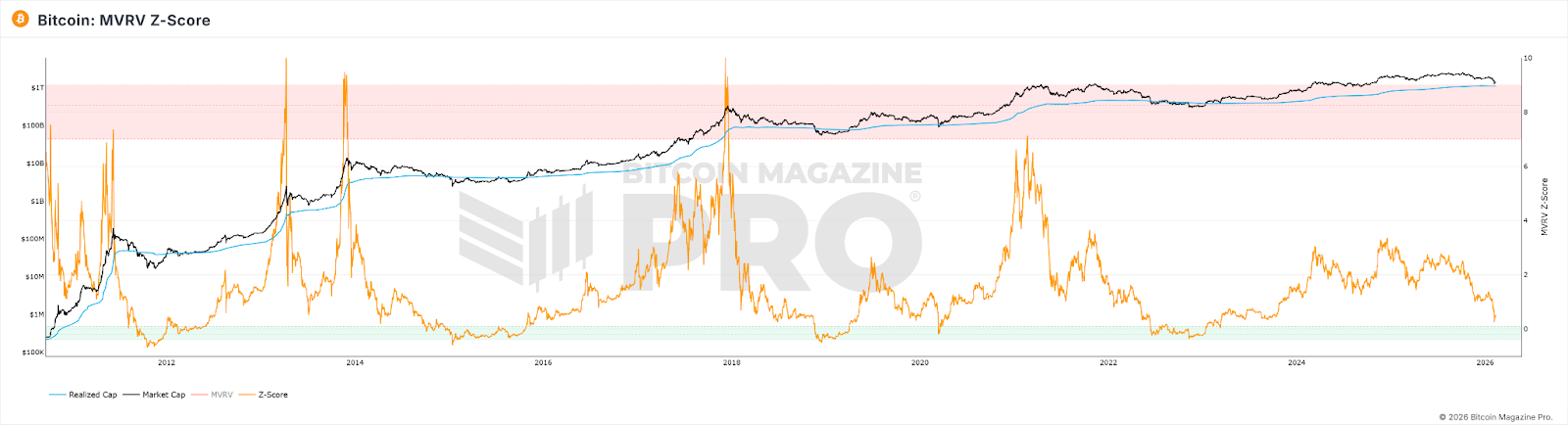

- 機構高價買進並長期持有,把 Realized Value 系統性地抬高到了更接近市場價值的水平,壓縮了 MVRV 的波動空間

- 短期活躍交易者的高頻移動持續把活躍供應的 RV「刷新」到當前價位附近,進一步縮小了 MV-RV 的缺口

- 市場市值規模擴大後,要產生與早期相同的 Z-Score 極端值,所需的資金量呈現幾何級數成長

這三者疊加的結果是:Z-Score 的天花板被結構性地壓低了,原來設定的「7=過熱」的固定閾值已經不可能再觸及。

彩虹圖:對數成長假設正在被打破

比特幣彩虹圖(Rainbow Chart)使用對數成長曲線來擬合長期價格走勢,將價格區間劃分為從「極度低估」到「泡沫極大值」的色彩帶狀區域,投資者據此判斷買賣時機。 2017 年和 2021 年,價格觸及高位顏色帶時確實對應了週期頂部。

但在整個 2024-2025 年的牛市週期中,比特幣價格僅停留在「HODL!」的中性區域,從未接近代表極端泡沫的深紅色區域。圖表的頂部預測功能幾乎沒有發揮作用。 對彩虹橋指標來說,這個模型裡,價格只是時間的函數。它不考慮減半、 ETF 、機構資金、宏觀政策或任何其他變數。另外,機構化帶來的波動率下降,使價格圍繞趨勢線的偏離幅度系統性縮小,固定寬度的色帶不再能被觸及。此外,比特幣的成長正在從「採納 S 曲線的陡峭段」過渡到「成熟資產的緩慢增長段」,對數函數外推的增速系統性地高於實際增速,導致價格長期落在中心線偏下的位置。 競爭幣旺季指數與 BTC Dominance:「資金輪動」的前提已經改變 競爭幣旺季指數衡量過去 90 天內前 100 大競爭幣中跑贏 BTC 的比例,超過 75 即視為「競爭幣旺季」。 BTC Dominance(BTC 市值佔總市值的比例)則在跌破 50% 甚至 40% 時被視為資金從 BTC 流向競爭幣的訊號。 2017 年 BTC Dominance 從 85% 跌至 33%,2021 年從 70% 降至 40% 區間,均對應了大規模的競爭幣行情。

然而在整個 2025 年,競爭幣旺季指數長期低於 30,一直處於「比特幣旺季」。 BTC Dominance 最高達 64.34%,始終未跌破 50% 。到 2026 年初,所謂的「競爭幣旺季」更多表現為精準敘事驅動的局部輪動,只有 AI 、 RWA 等特定賽道受益,而非前兩輪式的普漲。 這兩個指標失效的深層原因同樣是因為當前的市場結構中,隨著機構和 ETF 資金成為主導,這些資金對於比特幣的風險偏好明顯高於競爭幣,另外大量的資金隨著 AI 和貴金屬的市場狂熱被大量虹吸,使得加密市場的流入資金本就變得更少。比特幣 ETF 吸引的增量資金直接流入 BTC,這些資金在結構上不會「輪動」到競爭幣,ETF 持有者買的是金融產品,不是加密生態的入場券。另外,競爭幣生態的敘事枯竭,新計畫的流動性支撐減弱也是競爭幣旺季遲遲未到的重要原因。 恐懼與貪婪指數:散戶情緒不再是價格的決定力量 加密恐懼與貪婪指數綜合波動率、市場動量、社群媒體情緒、 Google Trends 等多個因子,得出 0-100 的分數。經典用法是逆向操作:極度恐懼時買入,極度貪婪時賣出。

2025 年 4 月,該指數跌破 10,低於 FTX 崩盤時期,但 BTC 此後並未出現預期的大幅反彈。全年 30 天平均值僅 32,其中 27 天處於恐懼或極度恐懼區間。作為頂部訊號,此指標同樣不可靠,2025 年 10 月的市場高點時,該指數僅有 70 左右。 加密恐懼與貪婪指數失效的核心原因在於情緒與物價之間的傳導機制被機構資金打斷。散戶恐懼時,機構可能正在逢低買進;散戶貪婪時,機構可能在用衍生性商品對沖。這使得散戶不再是價格變動的主導力量。 NVT 比率:鏈上交易量不再能代表真實的經濟活動 NVT 比率稱為「加密版本益比」,用網路市值除以日鏈上交易金額,高 NVT 可能意味著高估,低 NVT 則可能低估。

2025 年,該指標出現了矛盾的訊號,4 月價格還未大規模上漲,NVT Golden Cross 卻高達 58,到 10 月價格達到 12 萬美元左右時卻顯示價格被低估。 NVT 失效的根本原因在於其分母,鏈上交易量,已經無法代表比特幣網路的真實經濟活動。 S2F 模型:只看供給不看需求的代價 Stock-to-Flow 模型由匿名分析師 PlanB 於 2019 年提出,借鑒貴金屬估值邏輯,以比特幣的存量與年增量之比來衡量稀缺性,並透過對數回歸擬合出一條價格預測曲線。核心假設是:每次減半後 S2F 比率翻倍,價格應指數級上漲。

在失效表現上,2021 年 12 月模型預測 BTC 應達到約 10 萬美元,實際價格約 4.7 萬美元,偏差超過 50% 。 2025 年模型目標為 50 萬美元,實際價格約 12 萬美元,差距進一步擴大至 3 倍以上。 S2F 失效的根本原因在於它是一個純粹的供給面模型,完全忽略了需求端的變數。此外,當比特幣市值達到兆級後,指數級成長在物理上越來越難以持續,邊際效應遞減是不可迴避的現實。 失效的不是某個指標,而是這些指標共同依賴的市場假設 把這些指標的失效放在一起審視,可以發現它們的失靈並非孤立事件,而是指向同一組結構性變化: 機構化改變了市場微結構:比特幣 ETF 、企業國庫配置、 CME 衍生性商品、退休基金的入場共同改變了資金結構和價格發現機制。機構傾向於逢跌買入和長期持有,平滑了先前由散戶情緒驅動的劇烈波動。這使得所有依賴極端波動或情緒訊號的指標都難以以原有方式運作。以及 AI 和貴金屬對資金的虹吸,減少了加密市場的流動性。 波動率的結構性下降是多個指標失效的直接技術原因:Pi Cycle Top 、彩虹圖需要極端漲幅來觸發訊號,MVRV 需要市值與成本基礎的巨大偏離,資金費率需要極端的多空失衡,當波動率從 100% 降至 50%,這些條件都更難被滿足。 比特幣的「資產類型」正在遷移:從數位商品到宏觀金融資產,比特幣的價格驅動因素正從鏈上變數(減半、鏈上活動)轉向聯準會政策、全球流動性、地緣政治等宏觀因素。那些專注於分析鏈上數據的指標,面對的是一個越來越被鏈外因素主導的市場。 鏈上資料本身的代表性正在下降: Layer 2 交易、交易所內部結算、 ETF 託管模式,這些趨勢都在侵蝕鏈上指標的資料基礎,使 NVT 、 MVRV 等依賴鏈上交易資料的指標越來越難捕捉全貌。 此外,多數經典指標本質上是基於 3-4 個減半週期的曲線擬合,樣本量極小,在市場環境發生質變後容易失效。 對一般投資人來說,這些指標的集體失效傳遞的或許是一個更樸素的訊號:理解每個指標的假設前提和適用邊界,可能比追求一個萬能的預測工具更為重要。對任何單一指標的過度依賴都可能帶來誤判,在市場的底層規則正在改寫的階段,保持認知的靈活性,或許比尋找下一個「萬能指標」更為務實。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言