渣打銀行預測穩定幣衝擊!美財政部恐暫停 30 年公債三年

渣打銀行最新報告揭示,穩定幣發行商對美國短期公債的需求正急速攀升。預計到 2028 年底,這股新增需求將達 1 兆美元,加計聯準會購債計畫,短期公債總需求可能突破 2.2 兆美元。這場結構性轉變可能迫使美國財政部重新配置債務組合,甚至暫停長達三年的 30 年期公債拍賣。

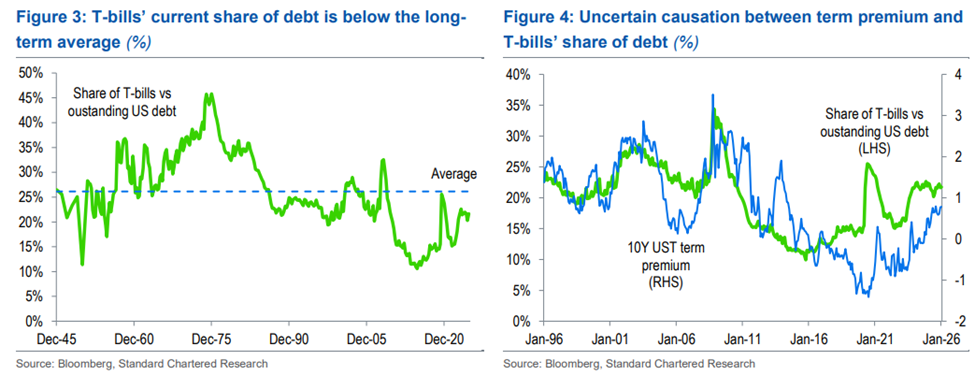

穩定幣正成為美國公債的隱形主力買家

(來源:渣打銀行)

渣打銀行分析師傑夫·肯德里克在報告中指出,穩定幣發行商為維持幣值穩定,通常需要持有大量流動性高、信用評級頂級的資產,而美國國庫券( T-bills )正是首選標的。這批新興買家正在悄悄改變美國短期債務市場的需求結構。

渣打銀行的預測數字令人矚目。到 2028 年底,穩定幣帶來的 T-bills 新增需求預計介於 8,000 億至 1 兆美元之間。若計入聯準會的持續購債行動,以及到期抵押貸款擔保證券的置換資金,短期公債市場的總需求規模將達到 2.2 兆美元,足以從根本上重塑美國的債務融資策略。

誰在推動這股需求?

新興市場穩定幣:預計佔總新增需求的三分之二,代表全球範圍內的淨新資本流入,而非內部資金挪移

已開發市場穩定幣:需求主要來自替代現有持倉,對市場增量貢獻相對有限

整體穩定幣市值:目前約 3,040 億美元,渣打銀行預測 2028 年將突破 2 兆美元

這個結構說明了一個關鍵現實:穩定幣的需求增長並非加密貨幣市場的內部循環,而是正在將全球新興市場的新資本系統性引導至美國短期債務市場。

美財政部面臨歷史性抉擇:縮短債務年期

(來源:渣打銀行)

這股龐大的短端需求,將給美國財政部帶來一個前所未有的政策機遇,同時也是一場艱難的結構性抉擇。

渣打銀行警告,財政部可能以穩定幣超額需求為由,大幅提升國庫券在整體債務組合中的比重,相應削減 30 年期公債發行規模,甚至全面暫停長達三年。歷史上,財政部曾在 2002 年至 2006 年間暫停過 30 年期公債拍賣——但當時的財政赤字環境遠不如今日嚴峻,這正是渣打銀行特別提示的關鍵差異。

財政部長貝森特若選擇在三年內將 T-bills 佔比提升 2.5%,約可釋出 9,000 億美元的額外短期供給,足以抵消穩定幣帶來的超額需求,並將 10 年期公債殖利率維持在可控區間。

然而,渣打銀行同時提醒,這並非沒有代價。期限溢價攀升、財政赤字持續擴大以及展期風險,可能在中長期對整體殖利率曲線產生更複雜的影響。短期的牛市趨平效應,絕不等同於長期的利率穩定。

監管滯後是最大的不確定性

儘管渣打銀行對穩定幣長期需求持樂觀態度,但短期增長確實陷入停滯。目前穩定幣總市值約 3,040 億美元,距 2 兆美元目標仍有相當大的距離,主因來自加密貨幣市場近期疲軟,以及美國《天才法案》通過後監管框架落地速度低於市場預期。

渣打銀行將這些阻力定性為週期性因素,而非結構性瓶頸。隨著監管環境逐步明朗,穩定幣的機構化採用步伐將加速,對美國短期公債市場的深遠影響也將接踵而至。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言