DeFi 向上,使用者向下:CeDeFi 的 Curator 新範式 - ChainCatcher

链捕手

DEFI2.86%

作者:Danny @IOSG

Curator 模式的爆發

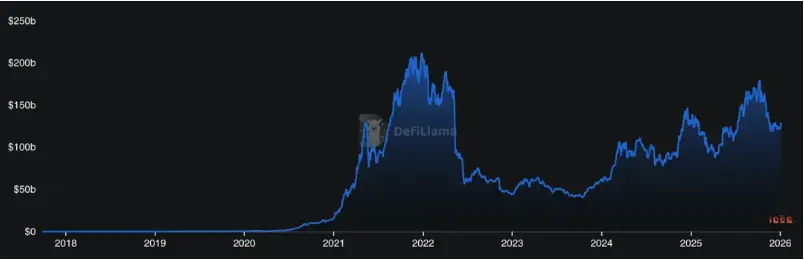

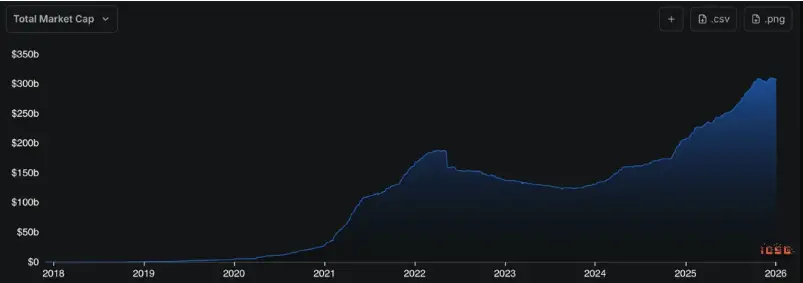

DeFi 活動強度已經回到接近 DeFi 夏季的水平,但鏈上穩定幣供給規模仍在持續擴大。意味著鏈上越來越有錢,而 DeFi 的產品形態暫時無法被更廣泛的用戶理解、使用和分發。

▲ DeFi TVL, 資料來源:Defillama

▲ Stablecoin MC, 資料來源:Defillama

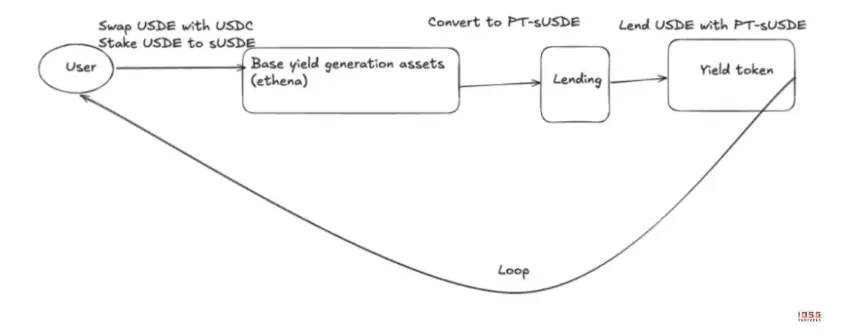

過去幾年,DeFi 基礎設施解決了可存取性與組合性,卻變成了一個難度極高的遊戲。對普通用戶而言,一個看似簡單的穩定幣收益,背後可能嵌套了借貸利差、多層激勵(Funding/空投)、結構化產品(Pendle)以及槓桿循環(Looping)。

▲ USDE AAVE Pendle 迴圈

風險也早已超出合約被駭的範疇,演變為 LTV、清算流動性、預言機風險的彼此放大。例如 2025 年 10 月,因 Binance 內部預言機故障,導致其平台上的 USDe 價格短暫閃崩,引發連鎖清算。

DeFi 正在經歷“反直覺”的演進:技術越趨成熟(向上),用戶理解成本與風險判斷難度就越高(向下)。當個體已無法識別“賺的是誰的錢”以及“風險在哪裡”時,DeFi 的成長便觸碰到了天花板。

Curator 即是為了解決這一分發問題而出現的角色,中文缺少對其的直譯,更多類似“策略師”。隨著收益提供與風險定價權從協議層遷移,Curator 成為了銜接複雜協議與廣泛資金的封裝層。

Curator Business 到底在做什麼

在 Morpho 為代表的體系中,協議提供中性基礎設施,而決定哪些資產可用、風險程度、日常管理的是 Curator。它承擔了三項核心職責:

策略選擇

Curator 的價值在於判斷哪些收益具有結構性、哪些只是階段性機會。策略並非一次性部署,需隨資金規模和風險暴露不斷調整。同樣是 USDC 策略,不同 Curator 在極端行情下的結果差異巨大,本質差別在於是否具備持續判斷和動態收縮槓桿的能力。

風險定價

在模組化體系中,真正決定風險暴露的是 Curator。接受什麼抵押品、槓桿開多高,本質都是風險定價。Curator 掌握的是風險定價權而非單純執行權。即使是頭部 Curator 也會犯錯,如 Re7 Labs 因其依賴的 Pyth 預言機價格更新延遲,導致用戶頭寸被錯誤清算。這警示我們:當前周期最大的系統性風險正來自於此。

產品化分發

對用戶,產品化的它提供進入/退出的單一介面;對前端(CEX/錢包),它提供非托管、風險清晰的收益模組。它不是在搶協議的用戶,而是幫助資金找到可以理解和承受的風險結構。

Curator 是一種 AUM 驅動的資管生意。由於收入與 AUM 強綁定,會帶來激勵張力:擴張 AUM 能放大收入,但過快擴張會侵蝕策略容量,放大尾部風險。

市場週期對 Curator 行為的影響非常直接。在牛市階段,Curator 更傾向於放大資本效率,使用槓桿、激勵疊加與循環結構;此時借貸者更多,Beta 掩蓋風險,APY 高、容量大但風險也高。

而在震盪或熊市中,策略會被迫回歸真實收益來源:借貸利差、RWA 現金流型資產、低相關性配置。真實收益大於槓桿、空投收益,防禦能力高於進攻能力。

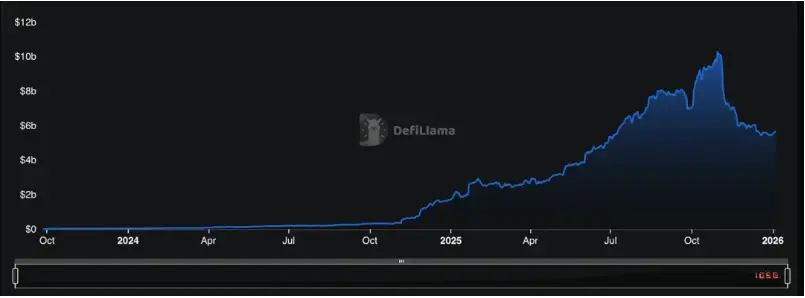

▲ Defillama: Curator

分發範式的演進:機構採用與零售未來

Risk Curator Protocols 總 TVL 約 $5.68b

AUM 高度集中,頭部的 Steakhouse Financial 約 $1.55B,Gauntlet 約 $1.23B,前兩名合計接近 50% 市場份額,是一個非常典型的幂律結構。

隨著 Curator 管理資產規模持續上升(年增長率 2000%),其角色已經從策略執行者演化為 DeFi 風險與流動性的中樞節點。

▲ Curator AUM, 資料來源:Defillama

根據 DefiLlama 數據,截至 2026 年 2 月,Risk Curator 總 TVL 約 $5.9B,其中 Steakhouse Financial($1.53B)、Sentora($1.34B)和 Gauntlet($1.29B)三者合計佔據近 70% 的市場份額,呈現顯著的頭部集中效應。這意味著,一旦頭部 Curator 的策略或參數判斷出現系統性偏差,其影響範圍將遠超單一協議。

未來 Curator 不會收斂為單一形態,而是至少分化為三類:

第一類,容量優先型 Curator。

這類 Curator 的核心目標是承載大規模、低波動資金,策略上偏向借貸利差、穩定激勵、RWA 收益等可持續來源,強調參數保守性與可解釋性。這類 Curator 更容易被 CEX、錢包、Fintech 前端接入,是目前 Morpho 上大部分大體量 Vault 的主流形態。部分協議甚至深入 Vault tech stack,幫助從底層構建更機構友好的 Curator business。

目前較多的大容量 Curator,更多作為借款人角色,即將所管理的 AUM 再度分發給後續會提到的收益來源更多樣、策略更激進的 Curator——他們決定錢借給誰,從而為自己的 AUM 創造更多收益。他們更多成為一個“Curator of Curators”的角色,跟後文中的機會型 Curator 密切合作。

對於希望進入 DeFi 的機構來說,選擇也變成了自建或和頭部 Curator 合作,親自下場,成為策展人。Morpho 凭借其開放、模組化的架構,正成為機構自建 Curator 事業的首選基礎設施。Bitwise 是典型代表,於 2026 年 1 月在 Morpho 上推出由內部團隊管理的非托管金庫 Curator 服務,標誌著專業資管從 DeFi 的“使用者”轉變為“構建者”。

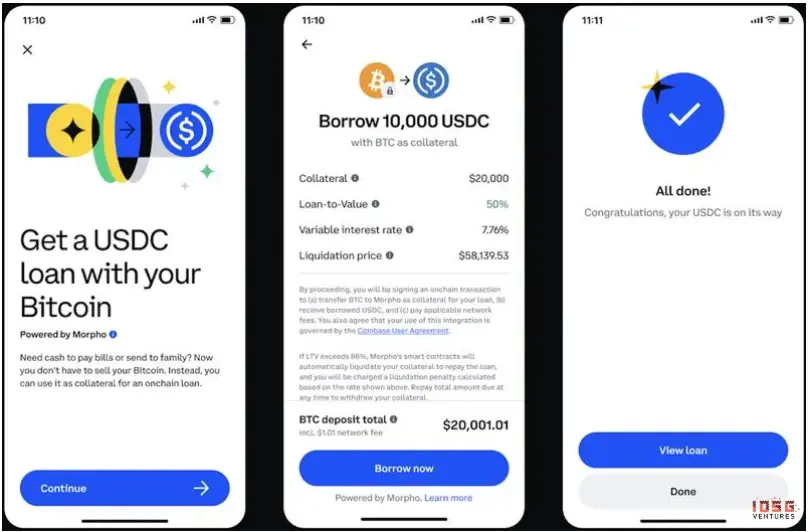

而 Coinbase 則選擇另一條路徑,將其借貸產品(USDC 借貸及 XRP、ADA 等資產抵押借款)的後端交由第三方 Curator Steakhouse Financial 在 Morpho 上管理——前端是用戶熟悉的 Fintech 界面,後端由 DeFi 驅動,即所謂的“DeFi Mullet”模式。

▲ Coinbase DeFi Mullet

機構介入的規模正在快速增長。管理超過 $9380 億資產的 Apollo Global Management 於 2026 年 2 月與 Morpho 簽署策略合作協議,將在四年內收購最多 9% 的 $MORPHO 治理代幣。Apollo 的布局是雙管齊下:一方面,其旗下信貸基金已通過 Securitize 和 Anemoy 代幣化為 ACRED、ACRDX 等 RWA 資產,並經由 Steakhouse 等頭部 Curator 策展接入 Morpho 借貸市場;另一方面,通過持有協議治理代幣,直接參與塑造鏈上信貸基礎設施的未來。

同月,為 40 余家銀行提供托管服務的 Taurus 也將 Morpho 集成至其托管平台,使傳統金融機構可在現有合規框架內直接向 Morpho Vaults 分配資金,並由 Curator 直接管理。機構進入 DeFi 的問題,已從“是否參與”演變為“在哪個層次參與”。

第二類,機會驅動型 Curator。

這類 Curator 更關注新結構、新資產與早期激勵窗口,願意犧牲容量,承擔風險以換取更高 alpha。典型特徵是 AUM 上限明確、策略生命周期短、波動容忍度高,服務對象多為專業資金或 DeFi 社區。這些 Curator 搶灘新興 L1/L2 生態,比如當一個全新公鏈(如 Hyperliquid, Plasma, Monad, Megaeth)啟動時,通常會伴隨豐厚的流動性激勵計畫以吸引早期用戶和開發者。機會驅動型 Curator 會成為第一批參與者,他們迅速在這些新鏈上部署金庫,利用其專業知識為用戶捕獲這些一次性的早期紅利,例如空投、高額的流動性挖礦獎勵等。

除此之外,這些 Curator 還會探索新資產、新結構、新 defi 原語:與藍籌型 Curator 專注於成熟資產(如 ETH, USDC)不同,機會驅動型 Curator 更願意將新資產類別納入其策略中。例如 Re7 Labs 成為了為貝萊德的 BUIDL 提供 RWA 資產 Curator,率先探索了 RWA 在借貸中的大規模應用。

這類 Curator 的另一優勢是對市場的變化極為敏感,能夠快速響應並利用市場波動或特定事件進行套利。他們在構建策略時,往往會包含更複雜的邏輯,例如跨協議的利率差異套利、利用清算機制獲利等。雖然這種策略風險更高,但也可能帶來遠超市場平均水平的回報。

第三類,產品化 Curator。

產品化 Curator 不再只做後台配置,而是將策略進一步封裝成 Vault as a service、資產或穩定幣形態,直接面對用戶。這條路徑對風控、透明度與責任邊界要求極高,但一旦成立,其分發效率也最高。

對這類 Curator 的問題是需要找到高收益同時容量大的策略——幾乎所有 DeFi 策略都存在明確容量上限。以目前主流的 looping / basis 策略為例,市場規模已接近 $20B(約佔 DeFi TVL 的 10%),而六個月前僅約 $5B。容量快速被填滿後,邊際收益顯著下降,參數容錯空間急劇收縮。

當這類 Curator 產品化被成功構建,則可以更好融入 Fintech app,納入 Web2 的資金,是 Curator 走向大眾採用的重要一環。

把 DeFi 還給用戶

DeFi 目前的最大問題,是複雜度與風險暴露方式已經超出個人用戶的決策能力。導致用戶不放心存錢。類似 Streamfinance 等收益穩定幣濫用資金導致爆雷的事件發生,加上市場走熊,導致整體 yield bearing stablecoin TVL 下降,資金又重新聚集保守的借貸協議。

今天約 45% 的 DeFi TVL(~$56B)在追逐新的收益機會,集中在 Aave、Morpho、Spark 等協議中,但大量 USDC 仍然長期閒置,原因並非缺乏機會,而是策略理解、風險判斷和動態管理成本過高。

對大多數用戶而言,真正需要的不是更多協議選擇,而是:

- 簡單、可信的入口;

- 來源多元、時刻調整的收益結構;

- 清晰、可理解的風險暴露方式;

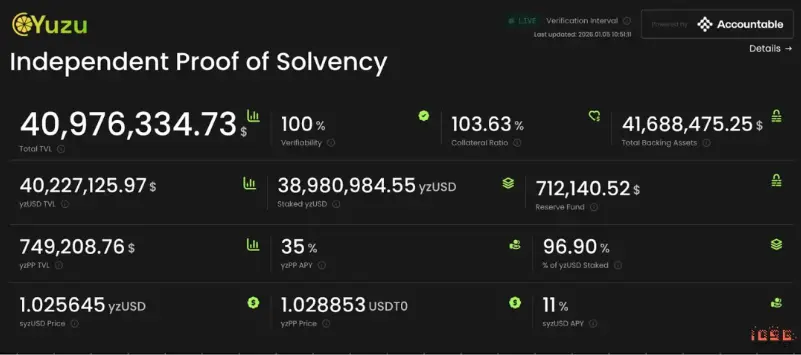

入口可以透過收攏目前的 Vault 暴露方式或產品化完成。收益結構可以透過更多更優質的 Curator 走向市場改善。我認為目前導致市場缺乏信心,更需要構建的則是一個健康透明的 Curator 審計體系,包括:

- 資產配置路徑鏈上可驗證;

- 風險被結構化標註;

- 在極端情況下,用戶知道退出條件與退出路徑。

這並不能完全消除風險,但能把風險從模糊的系統性不確定性,轉化為可理解、可定價的選擇。若缺少這類透明性,Curator 極易演化為影子銀行體系,與 Celsius、BlockFi 並無本質區別。反之如果 Curator 能在中間層對風險進行拆分、定價和提前收斂,那麼它反而可能成為協議層的緩衝器,而非放大器,將整體 DeFi 風險在專業人士手中被控制。

▲ 用於資產管理透明度的Defi看板

從長遠看,Curator 不是 DeFi 的終局,但幾乎是 DeFi 走向更大用戶規模之前不可繞過的一層。DeFi 已經證明了其基礎設施的可行性,接下來缺少的,是能把這些能力打包、分發、嵌入到真實使用場景中的中間層。Curator 正在承擔這一角色。

當複雜度被合理封裝、風險被明確標註、責任邊界足夠清晰,DeFi 才有可能真正回到它最初的承諾:不是只服務最專業的一小撮人,而是成為一個可被廣泛參與的金融系統。

References

[1] BeInCrypto. (2025年10月12日). Ethena USDe “Depeg”, What Really Happened?. 取自

[2] Blockworks. (2025年3月20日). 誰負責當 DeFi 出問題時?. 取自

[3] Chorus One. (2025年12月2日). 2025 年的 DeFi 策展人:在混亂中導航,建立韌性. 取自

[4] DefiLlama. (2026年2月24日). Risk Curators 排名. 取自

[5] Chorus One. (2025年12月2日). 2025 年的 DeFi 策展人:在混亂中導航,建立韌性. 取自

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言