比特幣期貨交易需求降至2024年最低點:機構是否正在退出市場?

Tap Chi Bitcoin

BTC-3.7%

自從星期六重新測試 63,000 美元水準以來,比特幣價格已上漲 10%,為多頭帶來一線希望,儘管股市因中東局勢升溫而走向相反的方向。然而,對比特幣期貨合約的需求大幅下降,市場上的未平倉合約(OI)達到2024年以來的最低點。這一趨勢讓交易者擔心機構投資者可能正在撤出市場。

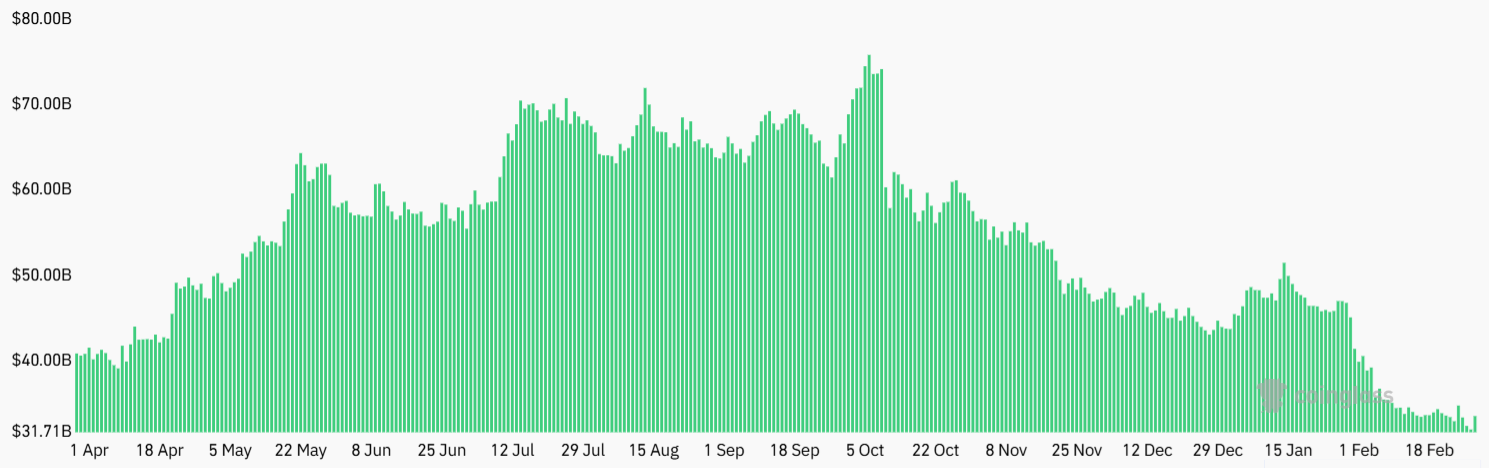

比特幣美元期貨合約總未平倉量 | 資料來源:CoinGlass 上週日,比特幣在主要交易所的期貨合約未平倉量降至 32 億美元,較一個月前下降 20%。即使以比特幣數量調整以反映近期的價格下跌,目前對比特幣期貨合約的需求仍是自 2024 年 8 月以來的最低水平,僅為 491,300 BTC。這一部分的下降可能由於多頭被市場波動突如其來的清算所措手不及而引起。

比特幣美元期貨合約總未平倉量 | 資料來源:CoinGlass 上週日,比特幣在主要交易所的期貨合約未平倉量降至 32 億美元,較一個月前下降 20%。即使以比特幣數量調整以反映近期的價格下跌,目前對比特幣期貨合約的需求仍是自 2024 年 8 月以來的最低水平,僅為 491,300 BTC。這一部分的下降可能由於多頭被市場波動突如其來的清算所措手不及而引起。

自比特幣在 2025 年 10 月達到歷史高點 126,200 美元以來,對槓桿多頭頭寸的需求已大幅減少。

兩個月期比特幣期貨合約的年度基差率 | 資料來源:Laevitas.ch 年化基差率已降至一年來的最低點,僅為 2%。在中性市場條件下,該指標通常在 5% 至 10% 之間波動,以彌補較長的結算時間。令人擔憂的是,即使在 2025 年 4 至 5 月期間比特幣漲幅達 50% 時,這一比率也未能維持上升趨勢。

兩個月期比特幣期貨合約的年度基差率 | 資料來源:Laevitas.ch 年化基差率已降至一年來的最低點,僅為 2%。在中性市場條件下,該指標通常在 5% 至 10% 之間波動,以彌補較長的結算時間。令人擔憂的是,即使在 2025 年 4 至 5 月期間比特幣漲幅達 50% 時,這一比率也未能維持上升趨勢。

比特幣相較於黃金和股市的低效率,可能已使投資者將注意力從加密貨幣轉移。然而,聲稱機構投資者已退出市場並不準確,因為在交易所上的比特幣 ETF 仍維持每日超過 30 億美元的交易量。在這些 ETF 投資者中,包括多家大型共同基金和退休基金管理公司。

此外,超過 790 億美元的比特幣由上市公司直接持有,包括 Strategy (MSTR US)、MARA Holdings (MARA US)、XXI (XXI US) 和 Metaplanet (MPLTF US)。不丹、薩爾瓦多和阿拉伯聯合大公國等國家也在增加比特幣持有量。儘管距離廣泛接受還有一段距離,但目前的情況顯示,市場距離“零”水平仍有很長的路要走。

比特幣衍生品市場儘管多頭猶豫,仍展現穩定

比特幣期權市場證明,儘管比特幣持續未能重返 72,000 美元水準,衍生品仍保持穩定運作。

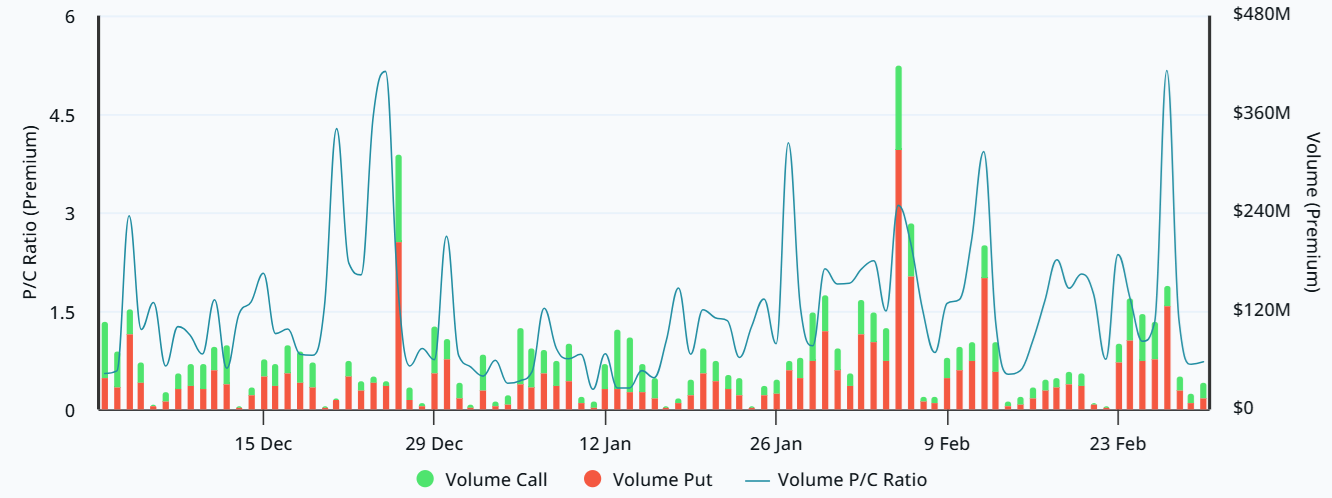

Deribit 上的比特幣看漲與看跌期權費用 | 資料來源:Laevitas.ch 週一,比特幣看跌(put)與看漲(call)期權的價差維持在 0.7,顯示對看跌期權的需求低於看漲期權。儘管在週五短暫出現對看跌策略的需求上升,但這一趨勢並未持續。整體來看,近期的期權市場並未顯示出任何重大問題或長期緊張的跡象。

Deribit 上的比特幣看漲與看跌期權費用 | 資料來源:Laevitas.ch 週一,比特幣看跌(put)與看漲(call)期權的價差維持在 0.7,顯示對看跌期權的需求低於看漲期權。儘管在週五短暫出現對看跌策略的需求上升,但這一趨勢並未持續。整體來看,近期的期權市場並未顯示出任何重大問題或長期緊張的跡象。

衍生品數據也反映出多頭缺乏信心,尤其是在比特幣目前較其歷史高點低 45% 的情況下。然而,沒有證據顯示機構投資者已經退出市場。CME 上 75 億美元的未平倉合約證明了機構的活躍參與。儘管面臨賣壓,每一個空頭(賣出)合約都必須由多頭(買入)合約來平衡,這有助於市場保持穩定。

最後,當買家回歸時,恐懼與不確定性將逐漸減少,標誌著下行趨勢的結束。儘管尚未確定 60,000 美元是否為本輪市場周期的底部,但比特幣再次證明其作為一種具有固定供應的避險資產的價值。市值達 1.4 兆美元的加密貨幣市場展現出持久的韌性,並沒有跡象顯示會失敗。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言