Gate 機構週報:BTC ETF 延續淨流入,Aave 借貸餘額暴跌 26.7%(2026 年 4 月 20 日— 4 月 26 日)

摘要

-

上週加密市場整體呈現“謹慎樂觀”格局,中東地緣風險邊際緩和、Fed 年內降息預期升溫。BTC 從 6.8 萬美元上漲至 7.7 萬美元上方,BTC ETF 延續淨流入趨勢。

-

TradFi 交易熱度較 3 月避險高峯有所回落,但黃金仍是核心交易資產,同時股票與大宗商品佔比回升。

-

鏈上資金繼續向高流動性與高週轉場景集中,PancakeSwap 單週交易量接近 360 億美元,而 Solana 生態則呈現“小額高頻交易”特徵。

-

穩定幣資金明顯迴流結算型美元資產,USDT 供應量升至近 2,000 億美元,而收益型穩定幣 USDe 單週淨流出接近 20 億美元。

-

rsETH 事件後,鏈上風險偏好明顯下降,Aave 借貸餘額單週暴跌 26.7%,核心穩定幣借款利率大幅上升,資金則加速流向 Spark 等競爭協議。

-

衍生品市場呈現“負資金費率 + 高位震盪”的典型背離結構,BTC 永續合約空頭持續擁擠,但現貨與機構買盤仍提供支撐;與此同時,隱含波動率與期權成交量同步回升。

1. 市場焦點解讀

上週加密市場整體情緒特徵爲"謹慎樂觀",主要驅動因素包括中東地緣政治局勢邊際緩和、Fed 降息預期升溫,以及機構持續買盤對短期持有者獲利了結壓力的有效對衝。BTC 在此期間從 68,000 美元附近上漲至 77,000 美元上方,漲幅約 12%。

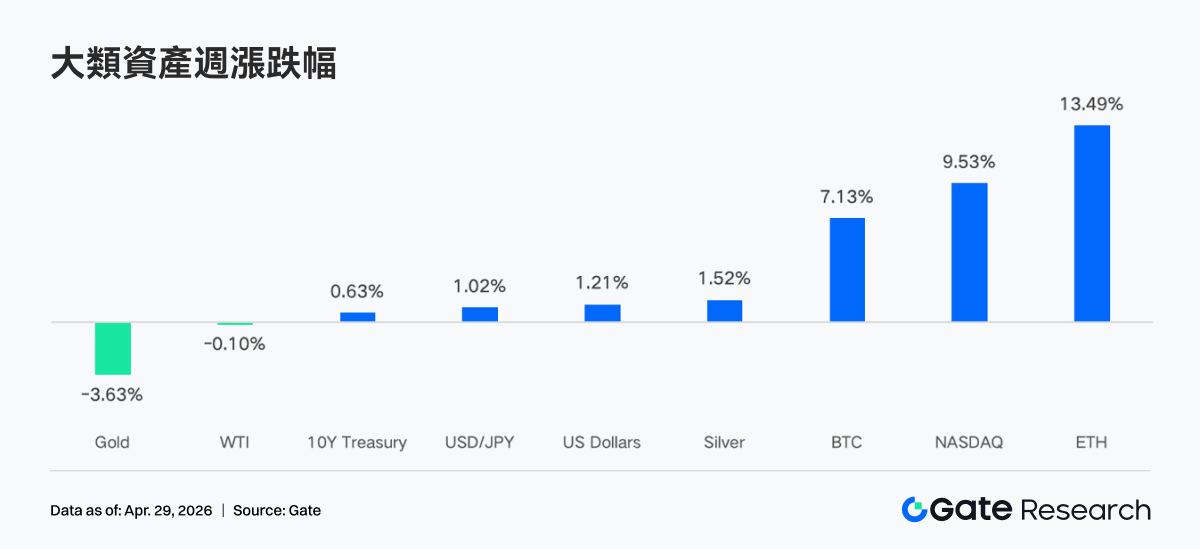

特朗普延長了與伊朗的停火協議,這表明他希望通過外交途徑解決這場衝突,但關於達成更長久的和平協議談判目前陷入僵局。作爲全球約五分之一石油供應通道的霍爾木茲海峽仍然關閉,導致油價回升至每桶 95 美元。近幾周來,市場已將中東局勢的尾部風險消化殆盡,BTC 和 ETH 持續上漲,ETH 更因生態預期表現出更高的彈性,股市也收復了 3 月份的拋售潮。隨着聯邦公開市場委員會(FOMC)會議臨近,收益率保持穩定,10 年期國債收益率約爲 4.30%。美元指數維持在 98 附近,自 100 上方回落後進入盤整階段。受美元和利率影響,黃金整體承壓。與此同時,英國央行加息的預期升溫,英鎊反彈至約 1.36,如年底前加息 22 個基點,或將削弱美元的關鍵結構性支撐。

本週 FOMC 會議雖大概率維持利率不變,但市場將重點關注聲明中關於通脹、戰爭衝擊與風險平衡措辭的變化,以及長期中性利率 3.1% 是否出現調整信號。市場對 Fed 年內降息路徑的預期明顯升溫,目前認爲 Fed 在 12 月前降息 25 個基點的概率已升至 39%,高於此前的 23%。這一變化一方面受到美司法部撤銷對鮑威爾調查、進一步掃清沃什接任 Fed 主席障礙的影響,另一方面也反映市場預期若油價迴歸正常區間,下半年 Fed 將擁有更大的寬鬆空間。

2. 流動性分析

2.1 BTC ETF 總資產淨值已突破 1,026.4 億美元

上週,BTC ETF 延續了自 4 月 14 日以來的持續淨流入態勢,全周共錄得 4 個正流入交易日,周淨流入總額爲 5.85 億美元。ETH ETF 周淨流入總額爲 8,730 萬美元,相比前一週資金流入節奏有所放緩,但整體市場情緒依然偏向樂觀,機構投資者展現出較強的長期持有信念。

BTC ETF 淨流量最高產品:

-

IBIT(BlackRock)周淨流入 476.6 M 美元

-

ARKB(ARK 21Shares)周淨流入 59.6 M 美元

ETH ETF 淨流量最高產品:

-

ETHA(BlackRock)周淨流入 61.9 M 美元

-

ETHB(Bitwise)周淨流入 47.8 M 美元

資金流向呈現明顯的頭部集中效應,BlackRock 的 IBIT 以 4.76 億美元的周淨流入獨佔鰲頭,貢獻了 BTC ETF 全周總流入的逾八成;ETHA 同樣以 6,190 萬美元領跑 ETH ETF 市場。與此同時,Grayscale 的 GBTC 和 ETHE 仍面臨持續的資金流出壓力,反映出投資者從高費率遺留產品向低費率新產品的結構性遷移趨勢尚未結束。

截至 4 月 24 日,美國現貨 BTC ETF 總資產淨值已突破 1,026.4 億美元,佔比特幣總市值約 6.5%。ETH ETF 總資產淨值約爲 137.9 億美元,佔以太坊總市值約 4% 左右。資金趨勢上,BTC ETF 年初至今淨流量已轉正至約 18.5 億美元,市場信心正在修復,但能否突破歷史累計淨流入高點,仍需觀察 80,000 美元關口附近的多空博弈結果。

2.2 TradFi 流動性

-

TradFi Perp DEX: 近一週交易量較前幾周繼續小幅回落,最新單週總成交規模降至約 100 億美元附近,顯示在中東局勢邊際緩和與市場風險偏好修復後,前期由避險情緒驅動的高交易熱度正在逐步降溫。從資產結構來看,商品仍然佔據絕對主導,黃金相關資產交易依舊是市場核心,並佔據大部分成交量。不過,相較於 3 月高峯階段,商品的佔比已有所收斂,而指數、ETFs、股票等權益類資產佔比則略有回升,說明資金開始從單一避險交易逐步向更廣泛的風險資產擴散。

-

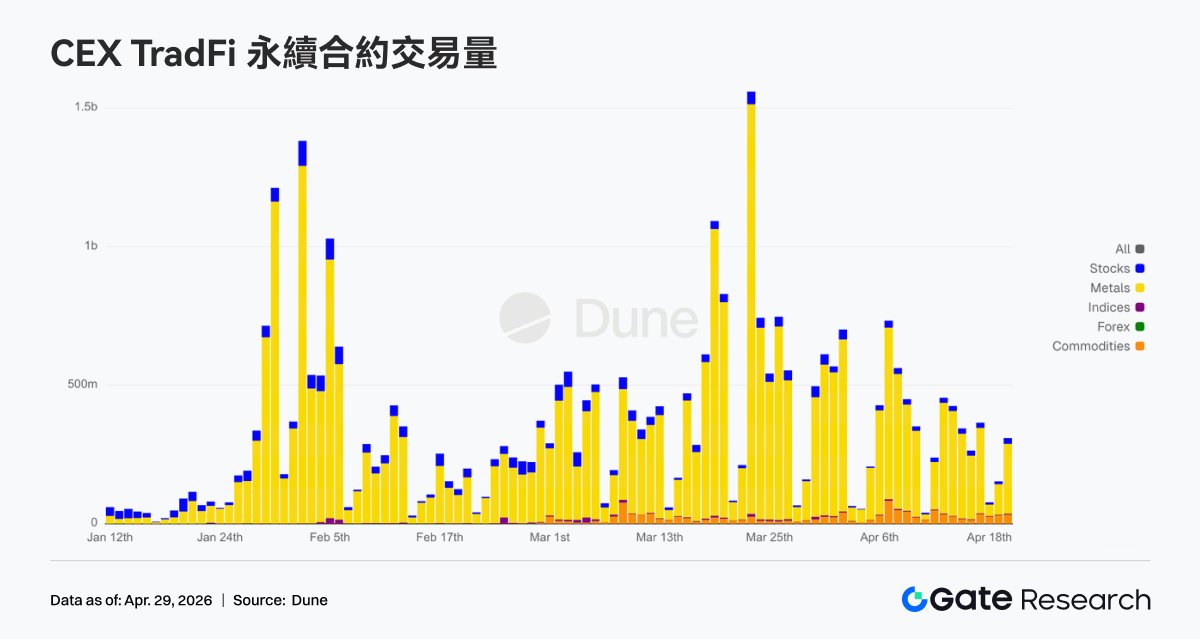

**TradFi Perp CEX:**4 月 20 日以來,市場整體交易熱度較此前 3 月高峯有所回落,但仍維持在相對活躍區間。從成交結構來看,黃金等貴金屬資產依然佔據絕對主導地位,不過,相較於 3 月中下旬單日超過 15 億美元的峯值,近期整體成交量已明顯收斂,多數交易日維持在 3 億至 5 億美元區間,反映市場情緒正從極端避險逐步轉向震盪消化階段。與此同時,股票與大宗板塊佔比出現小幅擡升,說明資金開始從單一黃金交易向更廣泛的 TradFi 資產擴散,部分用戶開始重新佈局權益與週期性資產。

-

**CEX TradFi 資產類別:**近一週 CEX TradFi 資產類別數量進一步擴張,三家主流 CEX 在 TradFi 資產類別(僅統計 TradFi 與 CFD 板塊,不含永續合約)總數由 955 增至 956,環比增長 0.1%。其中股票類增長最爲顯著,由 590 支增長至 594 支,其中上週主流交易所中僅 Gate 在股票 TradFi 增加 4 支,推動整體環比增幅 0.7%。

-

**TradFi 訂單簿深度:**我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。4 月 20 日至 22 日期間,市場深度 Delta 多次出現大幅負值,尤其在 21 日附近一度接近 -60 萬美元,同時 XAUT 價格也從 4.78K 美元附近快速回落至 4.70K 美元下方,顯示黃金相關避險情緒階段性降溫。不過,自 22 日之後,訂單簿結構明顯轉向偏多,綠色正 Delta 持續放大,單邊買盤深度頻繁維持在 30 萬至 80 萬美元區間,23 日附近甚至出現接近 100 萬美元的買盤峯值,說明下方承接資金明顯增強。整體來看,XAUT 當前處於“價格偏弱但流動性承接改善”的階段,說明在中東局勢仍未完全消退、降息預期升溫的背景下,黃金相關資產的配置需求仍然存在,但短期追漲動能已明顯弱於此前避險高峯階段。

3. 鏈上數據洞察

3.1 交易迴流現貨與高週轉場景,流動性進一步向頭部集中

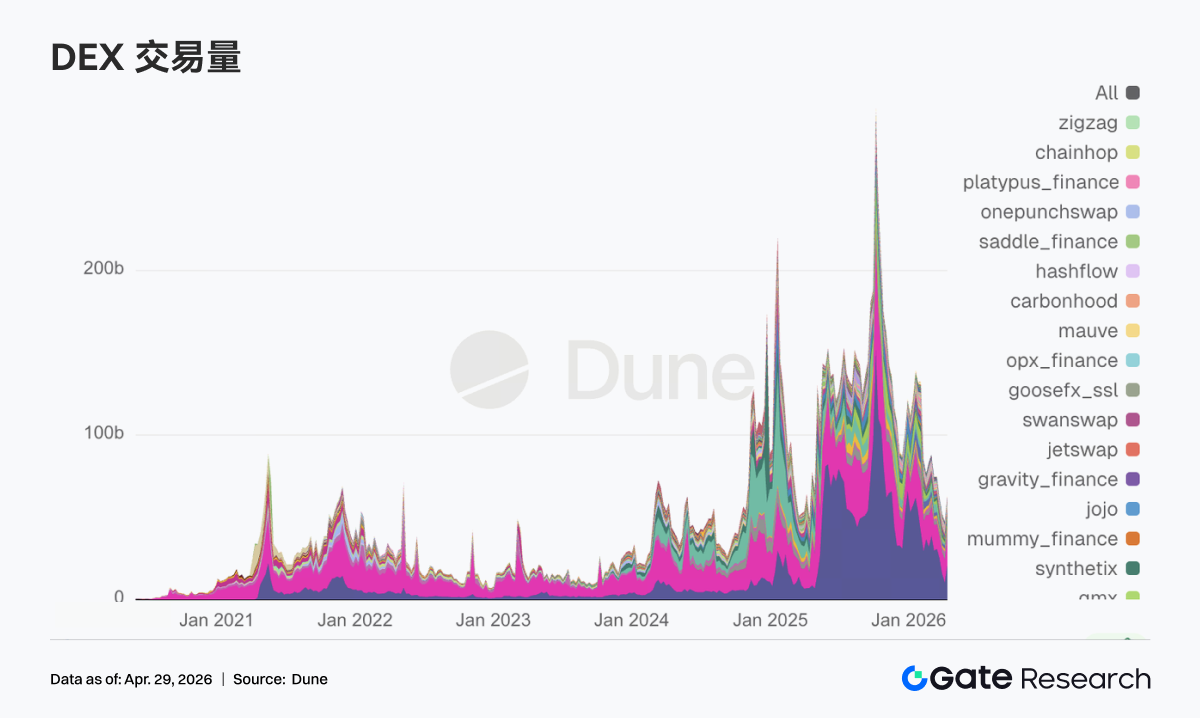

本週 PancakeSwap 交易量近 360 億美元,顯著高於 Uniswap 的 183 億美元;Aerodrome、Curve、Fluid 則分別在 25-35 億美元之間。Solana 側 Raydium 和 Meteora 爲約 10 億美元,但交易筆數超過 1 億筆,呈現小額高頻特徵。交易量在高位區間維持,鏈上交易需求未明顯收縮。不過,隨着資金從信用型 DeFi 轉向低費率與高週轉的現貨交易場景,流動性也正在進一步向頭部池集中。

3.2 穩定幣資金向結算型美元集中,USDe 單週淨流出近 20 億美元

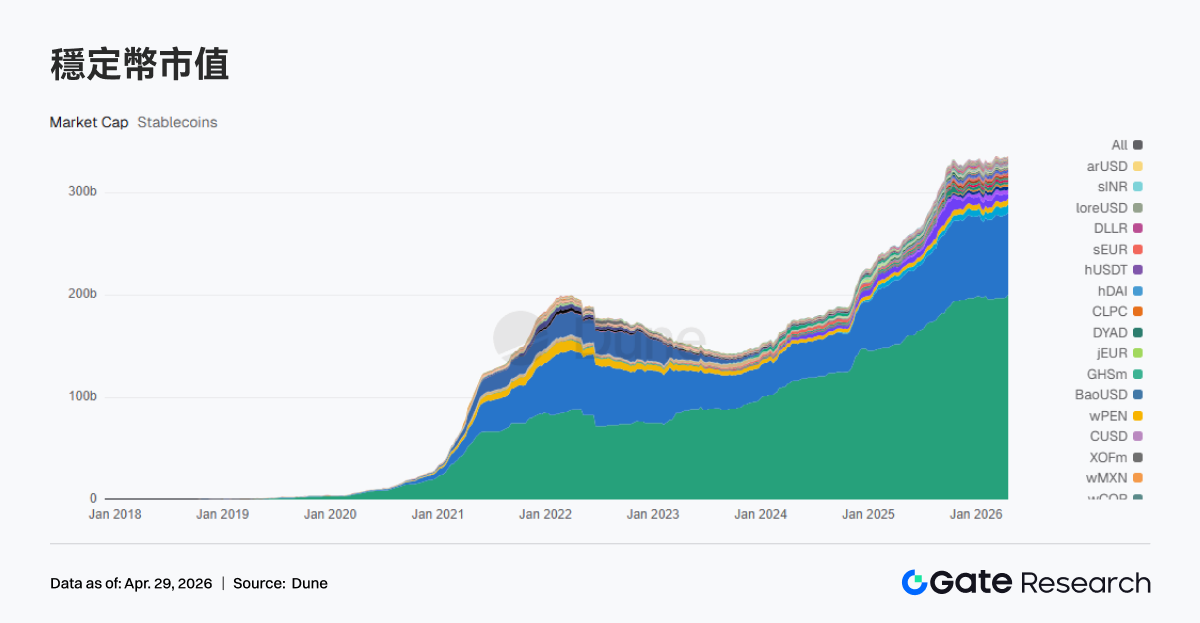

過去一週,USDT 供應量升至 1,999.59 億美元,周增 24.18 億;USDC 爲 803.91 億,周減 1.84 億;USDS 爲 81.36 億,周增 3.40 億;USDe 爲 44.10 億,周減 19.97 億;PYUSD 爲 27.50 億,周減 6.77 億。本週穩定幣資金整體向可直接結算、可快速調撥的美元資產集中,收益型與合成穩定幣出現明顯淨流出,其中 USDe 淨流出近 20 億美元。頭部穩定幣均在強化結算層與合規資產的優先級,其中 Circle 與 OSL 推出 1:1 USD/USDC 轉換與統一保證金體系,Tether 配合執法凍結 3.44 億美元 USDT。

3.3 LST 風險開始定價複雜路徑,頭部協議均有小幅下降

Lido 、Rocket Pool、Jito 和 Jupiter Staked SOL 等 ETH 和 Solana 系龍頭 LST 協議在過去一週均有 2%-5% 的不同程度的小幅流出。rsETH 事件之後,市場並未否定質押收益,而是正在重新定價跨鏈與再質押路徑的風險。頭部 LST 協議規模小幅下降,而高複雜度、收益增強路徑出現更明顯回撤。以 Lido 爲代表的 LST 龍頭協議近期提出最多動用 2,500 stETH 參與救助,進一步說明系統性風險的影響範圍之廣,需要相關 DeFi 協議合力共同面對。

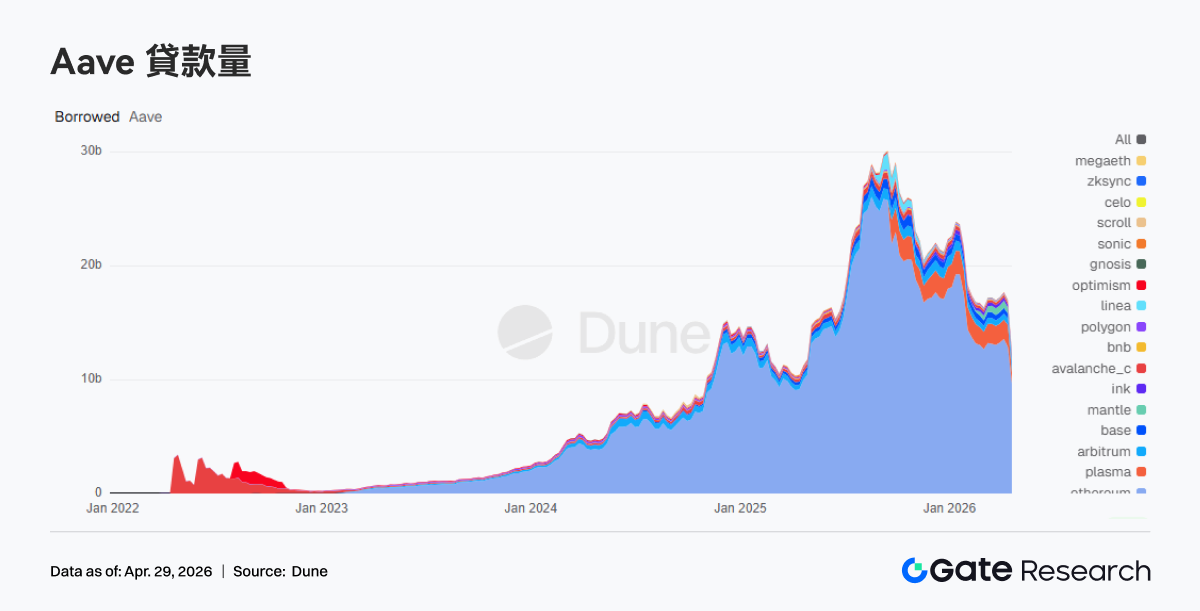

3.4 Aave 借貸餘額斷層式下降,資金出逃至競爭對手

Aave 總借貸餘額從前一週的 170.27 億美元降至 124.81 億美元,單週減少 45.46 億,下滑 -26.7%,其中 Ethereum 主網從 128.80 億降至 96.71 億,Plasma 從 19.30 億降至 9.42 億。借貸餘額呈現階梯式下降,屬於風險事件觸發的資金撤退。Aave 在 rsETH 事件後凍結多鏈 rsETH/wrsETH 並限制 WETH 新借,進一步加速倉位收縮。大部分資金未離開鏈上,而是轉向了 Aave 的競爭對手 Spark。

3.5 流動性階段性緊張,Aave 核心資產利率顯著擡升

過去一週,Aave Ethereum V3 中 USDC 平均借款利率升至 12.50%,前值爲 6.91%;USDT 升至 13.30%,前值爲 6.76%;WETH 升至 5.21%,前值爲 4.00%。利率上升反映的是穩定幣流動性收縮。由於 rsETH 安全事件所帶來的風險持續蔓延,Ethereum Core 市場中 USDC 等核心資產利用率接近 100%,部分流動性無法提取,借款利率維持高位。市場對可提取美元流動性的需求顯著上升,鏈上進入流動性修復階段。不過,隨着聯合救助的陸續推進,未來幾周資產利率有望迴歸至正常區間,

3.6 收入迴流結算與波動鏈路,借貸協議受益

Tether 和 Circle 收入基本持平;Hyperliquid 和 Pump 則出現單週超過 10% 的下滑;Aave 在利率波動中收入單週增長超 40% 達近 290 萬美元。穩定幣發行與結算仍是最穩定現金流來源;交易類協議收入開始分化,而借貸協議在波動與倉位在重組過程中獲取更多收入。Aave 收入上升而借貸規模下降,也反映倉位縮短與資金週轉加快。

4. 衍生品追蹤

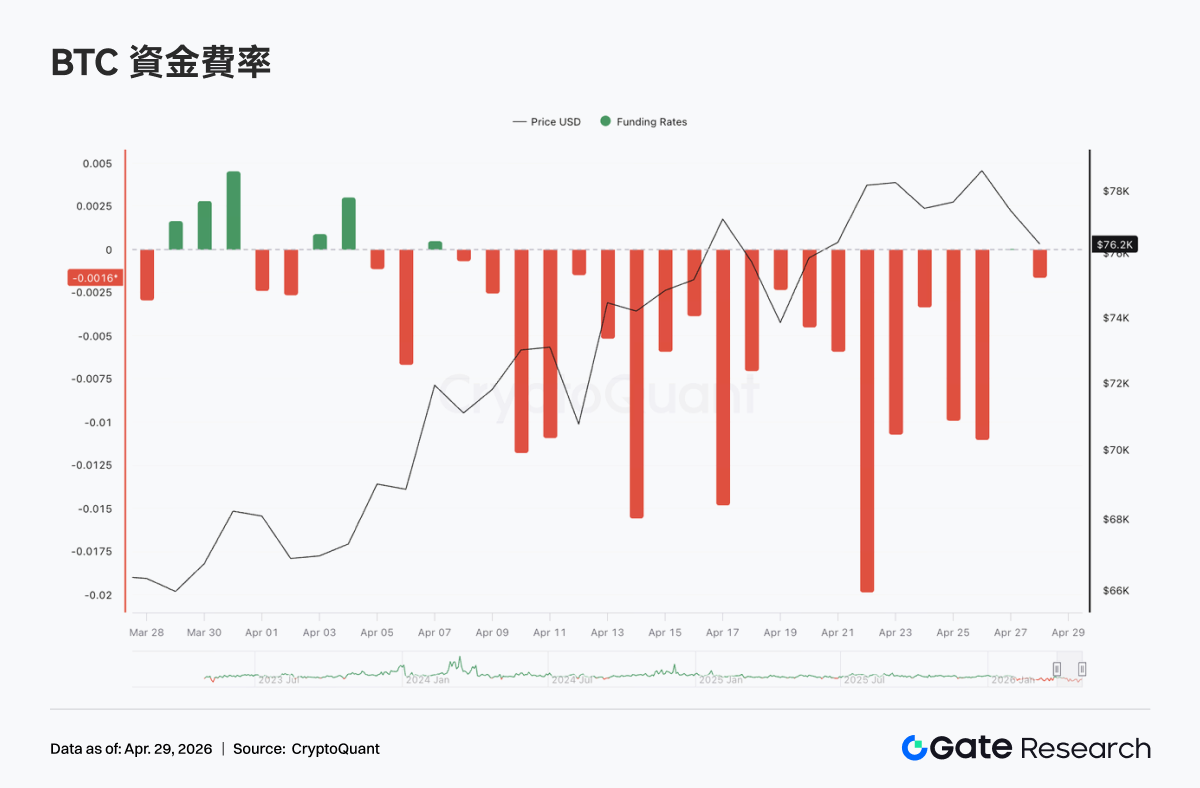

4.1 BTC 資金費率深度爲負疊加 OI 上行,擠空結構持續強化

過去一週,BTC 永續合約資金費率整體維持在負值區間運行,且在 4 月中旬至下旬多次出現階段性極端負值(最低接近 -0.02),顯示市場做空情緒持續佔優、空頭擁擠度維持在高位。與之對應的是,BTC 價格自 4 月初以來震盪上行,並在 4 月 20 日前後衝高至 78K 附近,整體呈現“資金費率深度爲負但價格維持高位”的典型背離結構,表明空頭在持續支付資金費的同時承受價格上行壓力。

與此同時,未平倉合約(OI)整體呈現震盪上行趨勢,從約 21B 持續攀升至 25B 上方,期間雖有階段性回落,但整體中樞明顯擡升。資金費率持續爲負疊加 OI 上行,意味着在價格震盪走強過程中,市場新增倉位以空頭爲主,形成典型的“空頭加倉 + 價格不跌”的背離結構。

4 月 17 日與 4 月 22 日前後 OI 出現快速衝高,對應價格階段性上行與高位震盪,而資金費率仍維持深度負值,說明在價格上漲過程中空頭並未有效止損,反而存在持續加倉行爲。這種“負費率 + OI 擴張 + 價格走強”的組合通常意味着擠空動能在不斷累積,一旦價格進一步突破區間,上方空頭回補可能推動行情加速。但需要注意的是,OI 高位疊加高分歧結構也意味着市場槓桿水平較高,若價格轉弱,去槓桿過程可能同樣帶來放大波動。

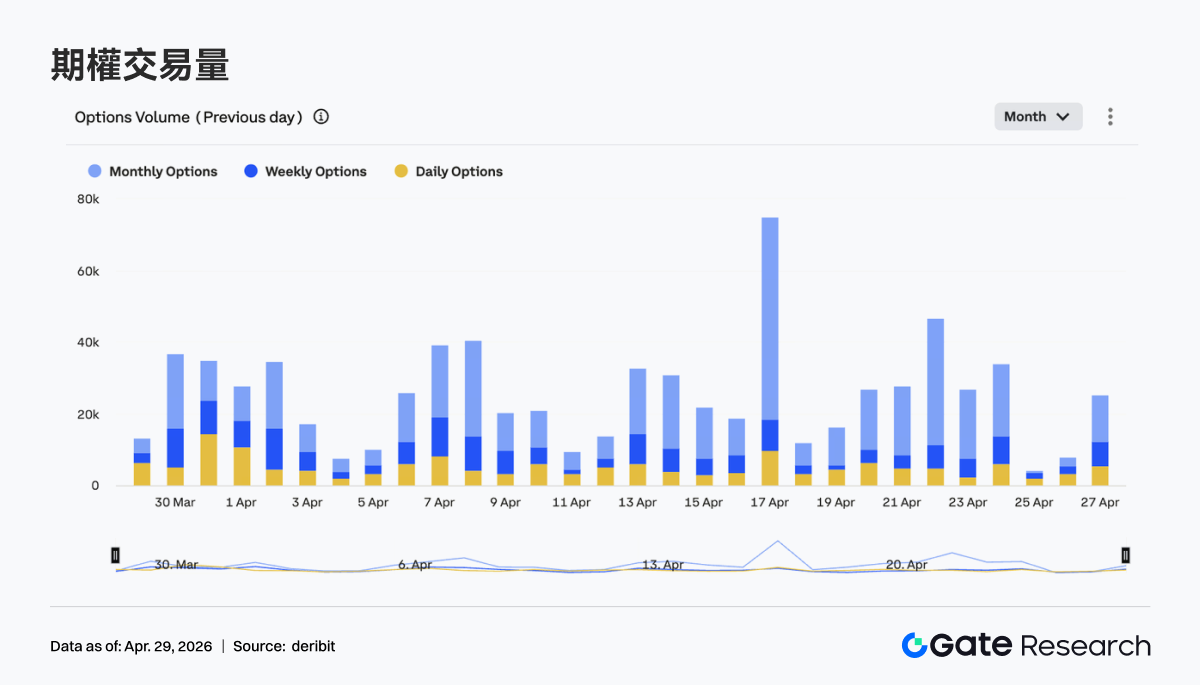

4.2 期權成交量階段性放大,月度合約主導結構未變

BTC 期權市場成交量整體呈現階段性放大特徵,其中 4 月 17 日與 4 月 23 日前後出現明顯峯值,單日成交量顯著高於周內平均水平。從結構上看,月度期權仍佔據主導地位,佔比持續高於周度與日度期權,說明市場參與者仍以中期結構性佈局爲主,而短週期交易更多作爲事件驅動或短期對衝工具存在。

從節奏上看,成交量放大的時間點大致對應價格快速波動或階段性高點附近,反映出在價格上行過程中,市場對衝需求與主動交易行爲同步增強。整體而言,期權市場並未出現明顯向短週期遷移的跡象,結構仍偏向中期配置;但成交量的脈衝式放大也意味着在關鍵價格區間,波動交易與風險管理需求明顯提升,或加劇短期價格波動。

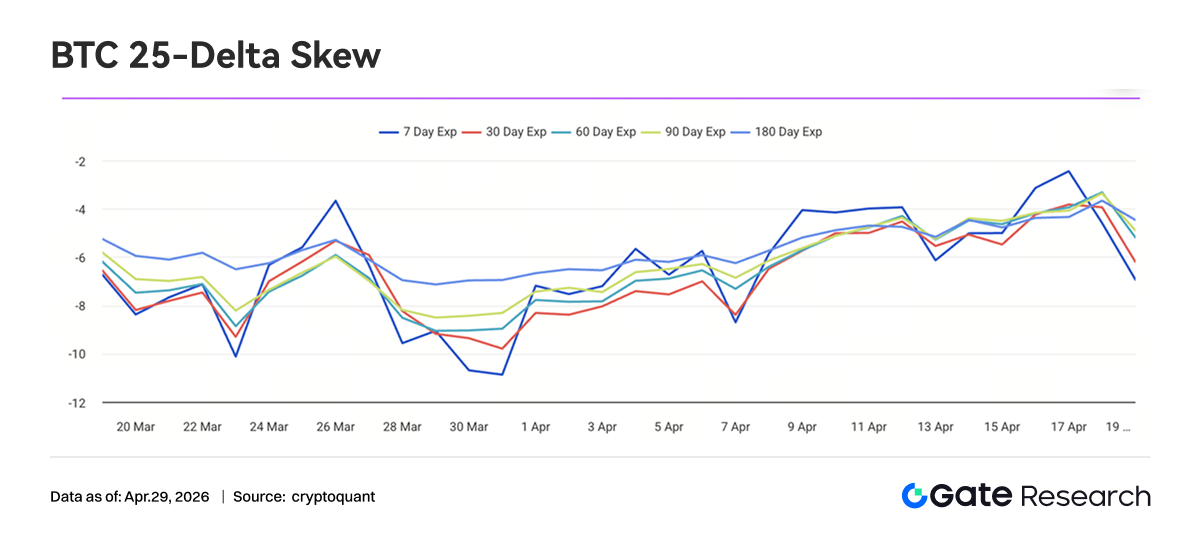

4.3 各期限隱含波動率整體回升,期限結構趨於收斂

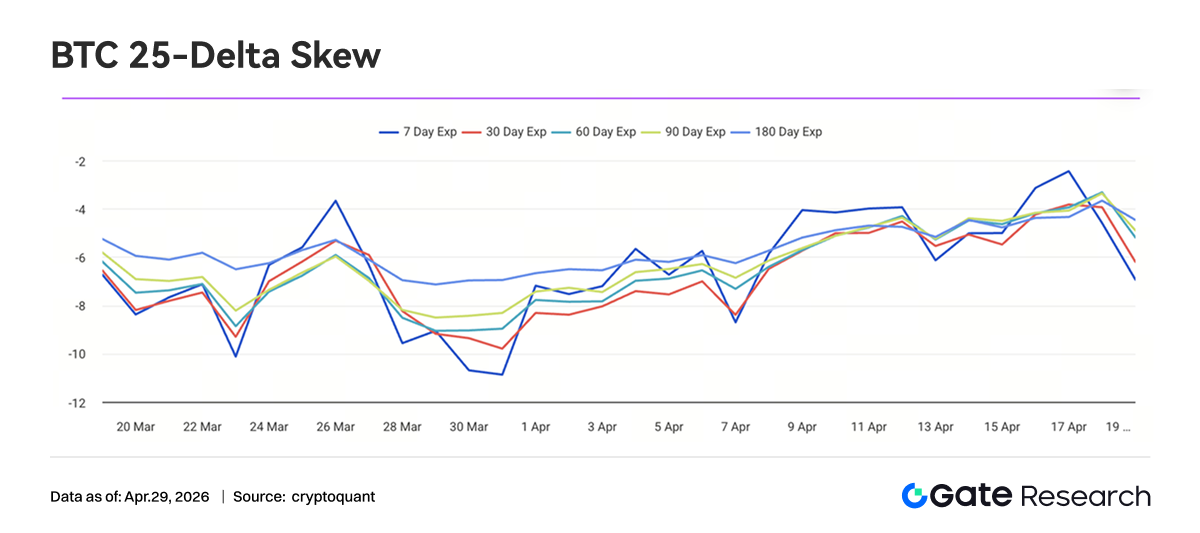

過去一週,BTC 各期限隱含波動率整體呈現震盪上行趨勢,7D、30D、60D 及更長期限 IV 均從月初低位逐步擡升,其中短期限(7D)波動更爲明顯,最低一度接近 -10 區間後快速反彈至 -3 附近,顯示短期市場對波動的定價明顯修復。同時,不同期限之間的利差逐步收窄,期限結構呈現一定程度的“扁平化”特徵。

從節奏上看,4 月中旬之後各期限 IV 同步上行,說明市場對未來波動的不確定性預期提升,而非單一短期事件驅動。整體來看,隱含波動率的回升與價格高位震盪相互印證,市場分歧加劇、對衝需求上升。在期限結構收斂的背景下,短期與中期風險溢價差異減弱,若後續出現方向性突破,IV 仍有進一步上行空間。

4.4 BTC 波動率指數震盪下行後企穩,短期波動壓縮

BTC 波動率指數(BVOL)整體呈現震盪下行趨勢,在 4 月中旬出現一輪明顯回落後,於低位區域逐步企穩,當前維持在約 41 附近窄幅波動。從盤面結構來看,波動率在價格上行階段並未同步放大,反而出現壓縮,顯示市場對趨勢延續的定價趨於穩定,短期恐慌情緒明顯緩解。

從節奏上看,4 月 18 日前後波動率快速下探,與價格階段性回調及隨後反彈相對應,說明市場在經歷一輪波動釋放後進入相對平穩階段。整體而言,當前處於“價格高位震盪 + 波動率壓縮”的組合狀態,意味着市場正在積累下一階段方向性突破的條件。一旦價格打破區間,波動率大概率將重新擴張,帶動衍生品端定價快速調整。

5. 本週展望

6. Gate 機構動態更新

-

交易結構優化,表現優於行業

-

現貨持續跑贏市場,合約表現穩定優於行業

-

單週新增 30+ 商機,Pipeline 加速擴張

-

-

CrossEx 交易量及資沉持續創歷史新高

-

多家頭部機構啓動跨交易所套利、對衝及跨所策略

-

CrossEx 交易量與資金規模持續創歷史新高

-

-

Gate 交易系統技術持續升級,3.0 架構上線在即

-

3.0 架構完成部署準備,預計 5 月開啓客戶測試

-

SBE + 實時 BBO 已上線,顯著提升數據與撮合效率

-

持續優化延遲與 API 能力,強化高頻交易體驗

-

-

TradFi 與機構基礎設施持續完善

-

銀行與合規通道持續拓展,機構資金接入加速

-

TradFi 訂單管理與 API 體系持續完善

-

数据来源:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免责声明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

Gate 機構週報:BTC ETF 周流入近 10 億美元,Aave 遭 KelpDAO 事件衝擊(2026 年 4 月 13 日— 4 月 19 日)

相關文章