第 3 课

ETF:合规框架下的资产再包装

探索ETF如何将加密资产嵌入合规证券框架,实现发行权再集中与机构资本配置。Gate ETF提供杠杆代币交易工具,无需保证金,无强制平仓。了解资产再包装、申购赎回机制及市场影响。

一、ETF 的本质:一种二级市场可交易的基金结构

ETF(Exchange-Traded Fund)本质上是一种在证券交易所上市交易的基金份额。投资者在二级市场买卖的是基金份额,而非底层资产本身。基金管理人根据产品说明,持有对应比例的标的资产或衍生品合约,以确保基金净值与标的价格保持相对一致。在传统金融体系中,ETF 是对已有资产的再包装。例如股票指数 ETF 通过持有一篮子股票来复制指数表现,黄金 ETF 通过持有实物黄金或合约实现价格跟踪。

当加密资产被纳入 ETF 结构时,其本质并未改变:ETF 不是创造新资产,而是将已有资产嵌入合规证券框架,使其能够在传统资本市场体系内流通。因此,从资产发行进化的角度看,ETF 并不是去中心化的延续,而是一种制度整合工具。

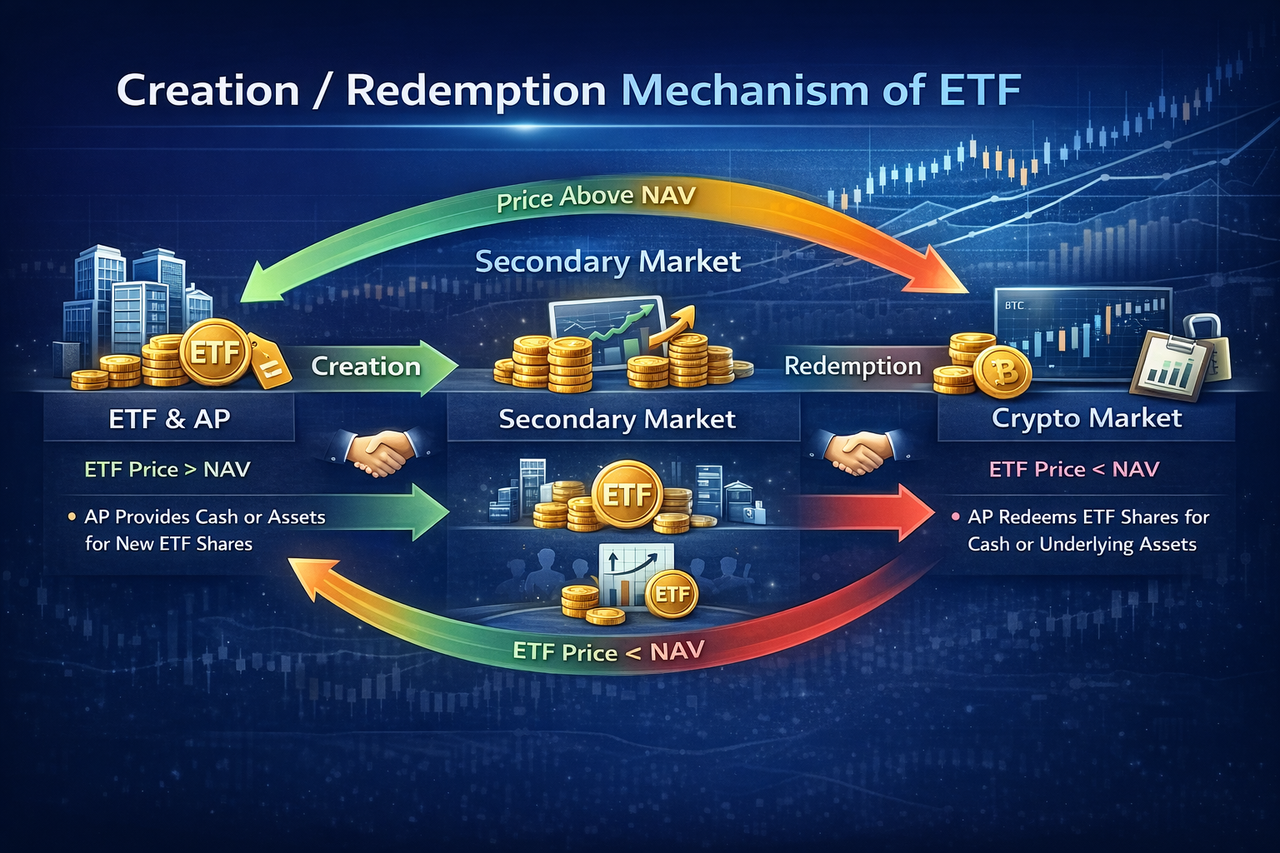

二、发行结构:申购与赎回机制

ETF 的核心运作机制是“Creation / Redemption”(申购与赎回)。这一机制决定了 ETF 的供给具有弹性。

其基本逻辑如下:

- 当市场对 ETF 需求上升,ETF 价格高于净值(NAV)时,授权参与者(Authorized Participant, AP)可以向基金交付现金或标的资产,换取新的 ETF 份额;

- 当 ETF 价格低于净值时,AP 可在市场买入份额并向基金赎回底层资产。

这种机制通过套利行为,使 ETF 二级市场价格围绕净值波动。份额数量随资金流入流出而变化,供给并非固定。

与 ICO 的固定总量模式不同,ETF 份额可以持续扩张或收缩。发行权并不一次性完成,而是持续存在于基金结构之中。资产供给由市场资金决定,但执行权掌握在持牌机构与授权参与者手中。

从结构上看,这是高度制度化的弹性发行体系。

三、发行权的再集中

在 ICO 模式下,发行权被技术去许可化。理论上,任何团队都可以发行代币并定义规则。发行权分散,参与门槛低。ETF 则呈现相反趋势。ETF 的设立必须经过监管审批,基金管理人、托管人、做市商、授权参与者等均为持牌机构。产品设计、信息披露、托管安排与风险管理都在严格监管框架下运行。

发行权的核心特征包括:

- 设立权集中于基金管理公司;

- 审批权掌握在监管机构;

- 申购赎回权由授权参与者执行;

- 托管权归属于合规托管机构。

因此,虽然底层资产可能是去中心化的,但其流通入口被重新嵌入中心化体系。投资者通过证券账户获得价格暴露,而非直接控制链上资产。

这意味着发行权重新集中在传统金融基础设施之内。

四、定价机制的变化

ICO 中的定价往往发生在发行阶段,价格形成依赖抢购、拍卖或预售机制。发行结束后,二级市场价格由交易情绪主导。初始分配比例与锁仓安排对后续价格具有重要影响。

ETF 的定价逻辑不同。其价格围绕净值波动,套利机制抑制长期偏离。价格波动更多反映资金流入流出,而非项目方释放供给。

定价的关键变量包括:

- 净值计算方法;

- 申购赎回成本;

- 市场流动性;

- 资金配置需求。

当大量机构资金流入 ETF 时,授权参与者需要在一级市场申购份额,并相应买入底层资产,从而形成对现货市场的间接需求。ETF 因此成为资金传导渠道。

与 ICO 不同,ETF 不直接创造价值叙事,而是提供合规的价格通道。

五、资产属性的转变

当资产被纳入 ETF 结构,其属性发生变化。

- 投资者群体结构改变。养老金、保险资金、家族办公室等传统机构可以通过标准证券账户配置资产。参与门槛降低的是合规机构,而非散户。

- 托管与风险管理标准提升。资产由专业托管机构保管,信息披露按监管要求执行。风险结构更透明,但灵活性降低。

- 链上参与度下降。ETF 投资者通常不参与链上治理、不进行质押、不直接使用网络功能。资产被抽象为“价格暴露工具”,其网络功能被弱化。

因此,ETF 强化的是金融属性,而非技术属性。

六、流动性结构的改变

ETF 对市场流动性的影响体现在两个层面。

- 二级市场流动性增强。投资者可以在熟悉的证券交易所买卖 ETF,交易成本与操作门槛较低。

- 现货市场流动性结构改变。资金通过 ETF 进入或退出资产,形成间接供需变化。市场波动与机构资产配置周期关联度上升。

ICO 时代的流动性多来自链上交易所与投机资金,而 ETF 时代的流动性更多来自资产配置需求。这种转变改变了波动结构与资金节奏。

七、效率与控制的再平衡

ETF 提供的优势包括:

- 合规通道

- 标准化托管

- 机构资金接入

- 成熟的清算体系

但同时,它也意味着更高程度的制度嵌入。资产流通受监管约束,产品设计需满足合规要求,市场行为受到信息披露规则影响。

从资产发行进化角度看,ETF 并不是对 ICO 的否定,而是另一种路径。前者强调开放与创新,后者强调稳定与规模。两种结构分别解决不同问题:

- ICO 解决融资效率与早期创新;

- ETF 解决合规参与与大规模资本配置。

市场在不同阶段可能更偏向其中一种模式。

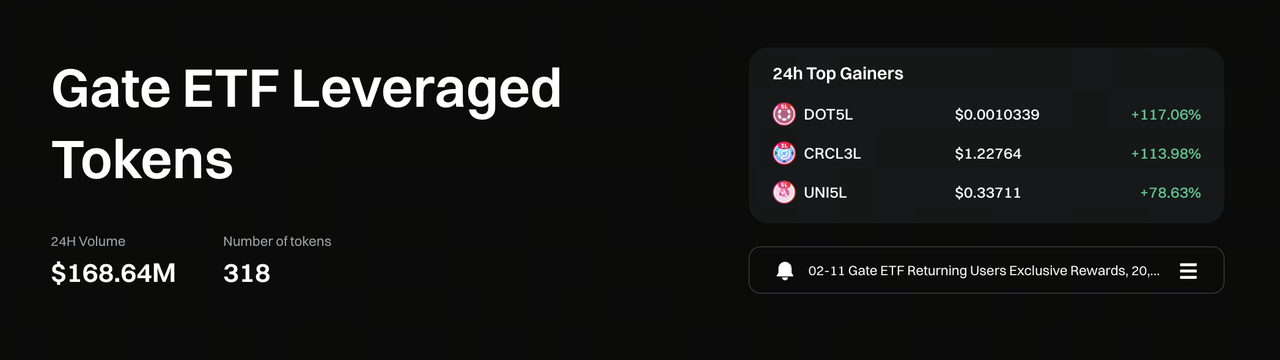

八、Gate ETF 介绍

图源:https://www.gate.com/leveraged-etf

Gate ETF 是 Gate 推出的杠杆代币产品,旨在为用户提供一种更简便的放大收益交易工具。与传统合约不同,Gate ETF 无需保证金、无需追加仓位,也不存在强制平仓机制,用户只需像现货一样进行买卖操作,即可参与行情涨跌。平台通过内部自动调仓机制维持固定杠杆倍数(如 3 倍或 5 倍),当标的资产上涨或下跌时,ETF 净值将按对应倍数放大波动,帮助用户在趋势行情中提高资金效率。

Gate ETF 支持做多与做空双向产品,适用于单边上涨行情、快速回调阶段以及短线趋势交易场景。相比合约交易,其操作路径更清晰,适合不希望频繁管理仓位或担心爆仓风险的用户。不过需要注意,杠杆代币在震荡行情中可能产生波动损耗,因此更适合短期或趋势明确的市场环境。总体而言,Gate ETF 在兼顾操作便捷性与杠杆效率的同时,也为用户提供了更加直观的风险结构,是参与加密市场波动的一种灵活工具。

九、本课结论

ETF 是资产被纳入合规金融体系的关键结构工具。它通过申购赎回机制实现弹性供给,通过监管框架保证制度稳定,通过机构参与扩大资本规模。

从发行权角度看,ETF 代表发行权的再集中与再制度化。资产不再完全依赖去中心化网络流通,而是进入传统金融基础设施。

理解 ETF 的关键,不在于短期价格影响,而在于它如何改变资产供给结构、投资者结构与风险分配方式。

如果 ICO 是发行权的去许可化实验,那么 ETF 是发行权的合规整合阶段。两者共同构成资产发行进化路径中的两个重要节点。

免责声明

* 投资有风险,入市须谨慎。本课程不作为投资理财建议。

* 本课程由入驻 Gate Learn 的作者创作,观点仅代表作者本人,绝不代表 Gate Learn 赞同其观点或证实其描述。

相关课程

中级

ETF — 产品指南

本课程系统讲解 ETF 的核心机制,这是一种通过在永续合约市场对冲,实现多倍跟踪标的资产涨跌的产品。杠杆代币具有高风险、高波动特性,适合短期波段交易或对冲需求。合理运用杠杆代币,可放大收益或对冲市场风险,可以真正做到“市场下跌亏损更少,市场上涨盈利更多”。

中级

Aethir 介绍

Aethir 提供去中心化的 GPU 云基础设施,专为 AI、游戏和计算密集型应用而构建。本课程将全面解析 Aethir 的架构、代币经济、治理结构以及操作特性。学习者将深入了解去中心化计算模型如何通过代币激励机制和分布式验证系统进行构建和维护。

新手

加密领域自主研究指南(DYOR)

在加密货币领域,成功和失败之间的界限非常微妙。《加密领域自主研究(DYOR)指南》旨在为您提供工具、知识和洞见,让您能自信地在这个充满活力的领域中探索。您准备好深入探索、揭开加密货币领域的复杂性,并成为一名明智的投资者了吗?

中级

稳定币基础

本课程将带读者详细了解稳定币的方方面面,包括稳定币的定义、稳定币概述、不同类型的稳定币、稳定币的运作原理、如何安全地投资稳定币。同时,课程还将详细介绍市场上的主要稳定币,包括其用例和应用,监管与合规性,以及评估、投资稳定币并进行风险管理的策略。

中级

加密货币领域的身份验证项目概览

欢迎来到《加密货币领域的身份验证项目概览》综合课程。在这门前瞻性课程中,我们将一起探索加密货币生态系统中的身份代币。当今世界,随着区块链技术和去中心化应用的普及,安全可验证的身份解决方案变得至关重要。本课程将带大家深入了解身份代币,探究它在Web3生态系统中的意义,以及它变革身份验证、隐私保护和信任建设的潜力。与我们一起开启这一探索之旅,用专业知识武装自己,以便更加轻松地掌握数字时代去中心化身份相关的知识及其应用