顶级加密风险投资基金分享2026年融资和代币销售的前景

Tap Chi Bitcoin

2025年加密货币风险投资活动总体上符合投资者预期,但资金集中度远高于最初的预估。尽管市场总融资额已从之前的低迷阶段恢复,但大部分资金流仅集中在极少数企业和投资模式上,导致早期创业公司面临近年来最严苛的融资环境。

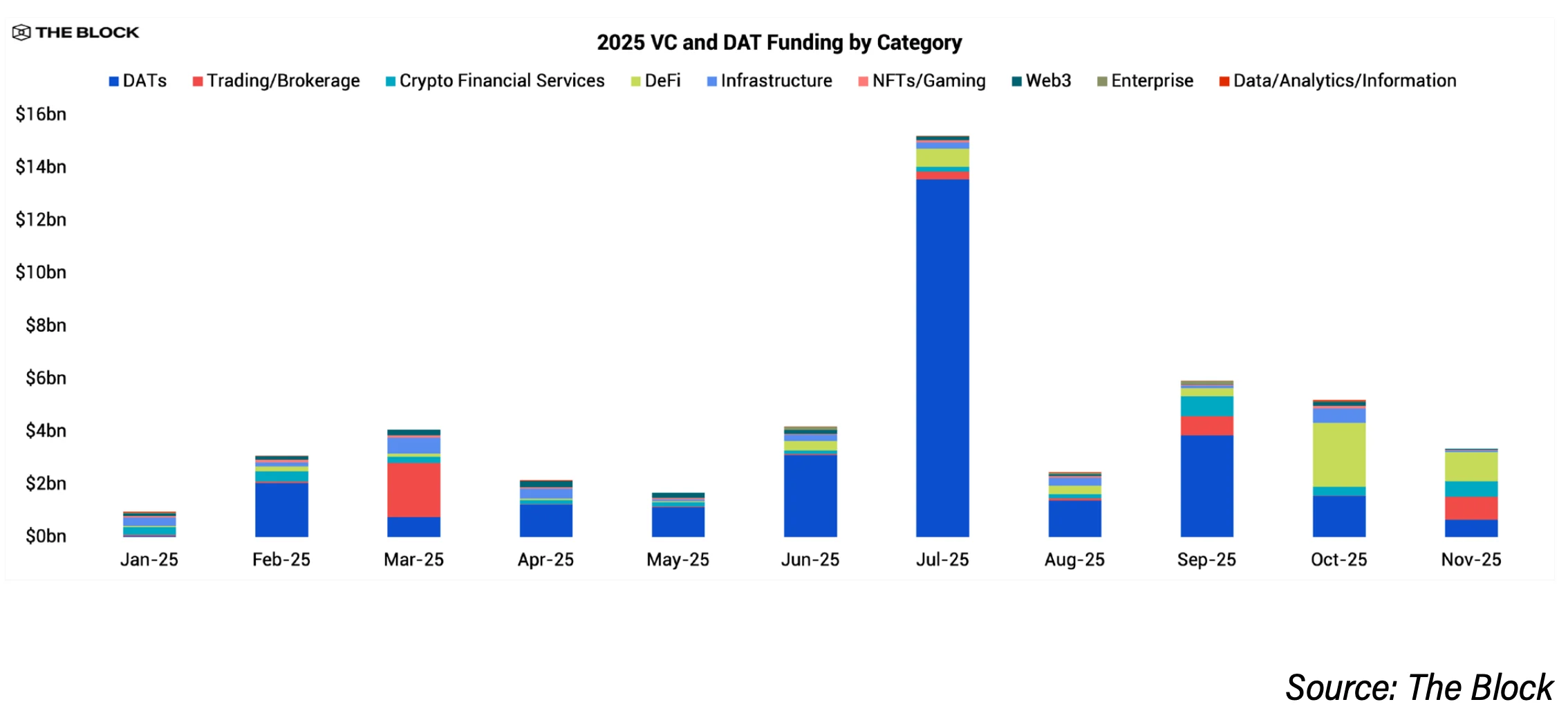

推动这一趋势的最大动力是数字资产持有公司(Digital Asset Treasury(DAT))的崛起。根据The Block Pro的数据,DAT企业在2025年大部分时间内筹集了约290亿美元,为机构投资者提供了一种比直接投资创业公司更为简便的加密货币接入方式。同时,传统风险投资仍保持一定规模,2025年达到约189亿美元,较2024年的138亿美元有所增长,但交易数量大幅减少。交易总数比同期下降约60%,接近1200笔,而去年超过2900笔。

Maven 11的合伙人Mathijs van Esch表示,他未曾预料到资金集中度如此之高,尤其是在DAT公司方面。他认为,这一趋势反映出机构对加密货币的接受度显著增强,但与最初预期的资金更多流入早期创业公司而非上市公司或PIPE交易的预期相反。

为什么2025年早期投资减少

一个关键原因是可用的风险投资资金减少。Dragonfly的合伙人Rob Hadick表示,许多加密基金逐渐耗尽旧基金的资金,难以筹集新一轮资金。从2021–2022年的高峰期开始,LP(有限合伙人)对投资的热情减退,尤其是在许多基金表现不及比特币和其他风险资产的情况下。这直接导致种子轮和Pre-seed轮的资金减少。

同时,更明确的法律环境帮助已有产品的企业更快扩展,从而吸引了少数已证明能力的公司获得资金。Hadick描述这种现象为“资金集中”,尤其围绕稳定币、交易所、预测市场、DeFi和相关基础设施的资金“挤压”。

Robot Ventures的合伙人Anirudh Pai认为,早期规避风险的趋势不仅在加密领域存在。借用Benchmark的Bill Gurley的话,他指出,许多机构投资者目前几乎不关心AI领域之外的交易,这种心态也已蔓延到加密投资中。

a16z crypto的合伙人Arianna Simpson认为,2025年的交易集中还与行业特性有关。随着加密与金融科技的融合,稳定币成为吸引最大资金的领域,传统基于交易费和交易量的商业模式逐渐回归,而非Token经济。她还指出,AI热潮吸走了大量人力和关注,导致新交易数量减少。

然而,一些投资者认为,2025年是“健康再平衡”的一个阶段。Hadick认为,2021年至2022年初的融资热潮难以重现,过去一年的增长更具可持续性。

2026年早期资金恢复展望

大部分加密投资者预期,2026年早期融资活动将有所改善,但恢复幅度有限,远低于以往周期。

GSR的投资主管Quynh Ho表示,种子轮和早期阶段的融资将回升,但门槛会更高。她认为,投资者目前更关注市场动力和商业基础,而非增长故事,甚至愿意牺牲潜在上行空间,以获得更明确的退出路径。

Hadick也预期2026年会有适度增长,得益于更明确的法律框架,以及并购和首次公开募股(IPO)活动吸引新创始人。他认为,DAT公司的吸引力逐渐减弱,风险投资将重新集中于真正运营的企业。随着基于稳定币的应用扩展和区块链使用频率增加,许多基金将逐步恢复融资节奏。

Tribe Capital的合伙人Boris Revsin预测,2026年交易数量和融资规模都将略有回升,但投资纪律仍将是市场的核心特征。

法律因素被视为关键变量。Coinbase Ventures负责人Hoolie Tejwani表示,美国市场结构的更明确法规(预计今年出台)可能成为继GENIUS法案通过后,推动创业生态系统的又一大推动力。

2026年VC看好的领域

稳定币和支付是讨论最多的话题。投资者认为,机构需求和明确的法规框架正使稳定币企业逐渐趋向传统金融科技。Simpson描述,2025年稳定币是“派对的明星”,市场回归基于手续费和交易量的简单盈利模型。

面向机构的市场基础设施也是重点,包括交易所、交易平台、托管、风险管理和合规,以及解决实际运营问题的加密金融产品。这些领域直接受益于机构资金流入。

实物资产Token化持续受到关注,尤其是在流动性和交易基础设施改善的地区。GSR表示,他们专注于资产Token化相关的基础设施和扩展工具。

预测市场也被高度评价。Simpson认为,随着使用频率的提升,围绕这一领域的应用和服务的增长潜力巨大。但Esch认为,在早期融资浪潮之后,2026年预测市场可能获得的资金会减少,因为实际应用的速度低于预期。

Tejwani强调“万物皆市场”的概念,从预测市场、永续合约到实物资产,并指出新一代DeFi、专注于隐私的应用,以及加密、AI和机器人技术的早期交叉点,都是长期机遇。他认为,AI越来越依赖区块链基础设施,用于数据、身份和安全,未来机器之间将通过互联网货币进行交易。

相反,Robot Ventures和Dragonfly都认为,Crypto–AI领域被过度炒作,实际进展可能导致未来融资减少。一些投资者还预测,除非有明显差异,否则新Layer 1区块链基础设施将难以获得融资。

代币发行和ICO的融资前景

2025年,代币销售和ICO活动重新出现,但投资者普遍认为,这种方式难以完全取代风险投资。许多基金认为这是周期性趋势,逐渐变得更为挑剔。代币销售在正确操作下可以作为价格发现的工具,但市场情绪仍是关键。

一些投资者认为,代币销售与风险投资的结合模式将持续流行,但优质项目仍需VC支持。虽然支持链上融资,Esch仍对早期流动性发行是否真正有助于企业可持续发展持保留态度。

Hadick更为谨慎,他认为,代币销售带来的关注多于实际价值,从长远来看,风险投资仍有望在支持最强公司和协议方面保持主导地位。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论