铀时钟炸弹:供应缩减与需求爆炸性增长相遇

CaptainAltcoin

铀市场正打造十年来最不对称的商品交易之一。虽然大多数投资者仍然关注黄金、铜或石油,但铀正发展出一种结构性失衡,看起来远比其他更严重,也更持久。

最近的两篇帖子捕捉到了表面之下正在形成的规模。一篇来自宏观分析师卢卡斯·艾克乌梅(Lukas Ekwueme),另一篇来自市场交易员Bluntz。它们共同讲述了一个远超短期价格变动的故事。

- 卢卡斯·艾克乌梅:由两个国家控制的市场

- Bluntz:赤字已嵌入

- 为什么这种格局不同于过去的周期

- 这真的是“定时炸弹”吗?

卢卡斯·艾克乌梅:由两个国家控制的市场

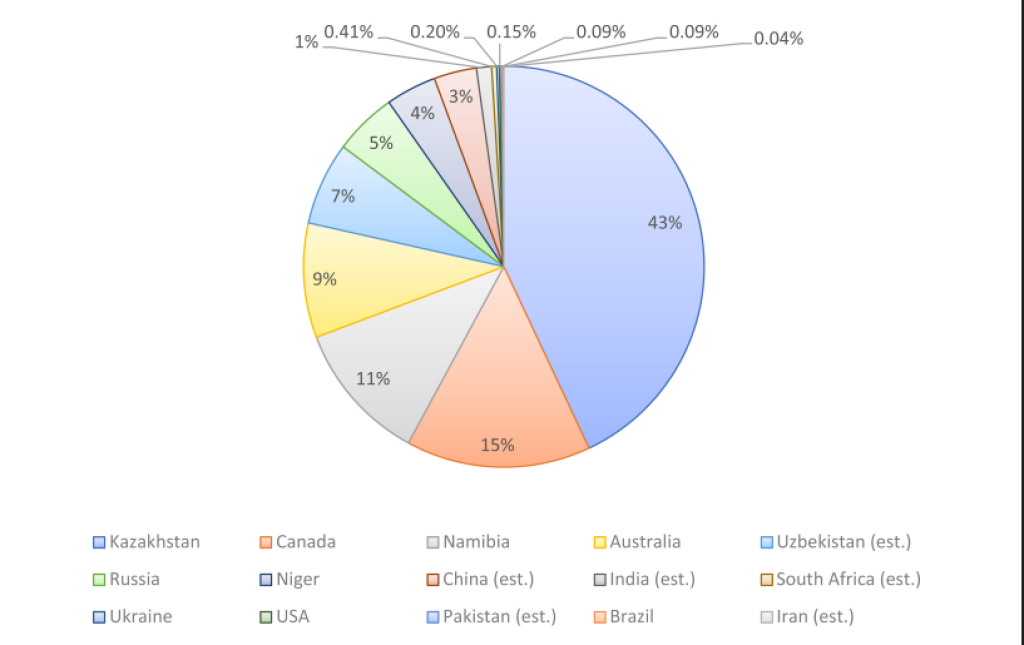

卢卡斯·艾克乌梅强调了一个瞬间改变你对铀供应看法的事实:全球近60%的产量来自两个国家;哈萨克斯坦和加拿大。

哈萨克斯坦单独约占总产量的43%,而加拿大贡献约15%。如此集中的比例对于任何关键资源来说都已令人不安。但真正的问题在于接下来会发生什么。

现有的哈萨克斯坦矿山预计在未来20年内将损失近80%的产量。同时,全球铀需求预计将翻倍,主要由以下驱动:

• 欧洲和日本的核电重启

• 小型模块反应堆部署

• AI和数据中心带来的电力需求上升

• 能源安全优先事项取代“廉价天然气”叙事

来源:X/@ekwufinance

简单来说,供应正从主导市场的地区收缩,而需求正进入结构性上升趋势。

这不是典型的商品周期——价格上涨会促使快速新增产能。铀矿需要十年以上的时间来许可、融资和建设。市场无法快速响应。

这就是为什么艾克乌梅称其为结构性破碎,他是对的。

Bluntz:赤字已嵌入

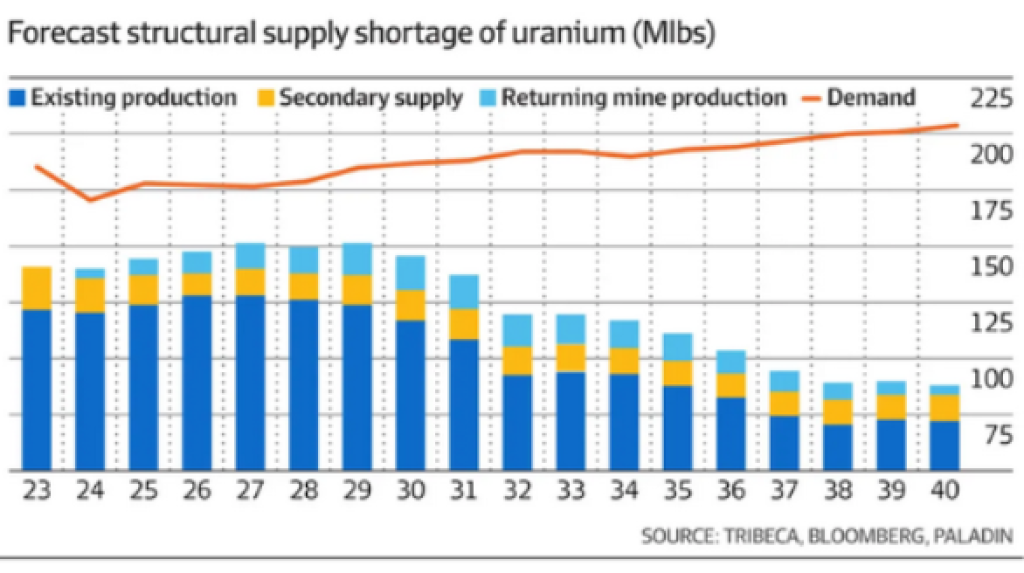

在加密圈更为知名的Bluntz分享了第二张图,显示到2030年代末的铀供应与需求的预测。

突出的是,不仅仅是短缺,而是一个持续扩大、日益加剧的差距:

• 现有产量稳步下降

• 次级供应逐渐消失

• 需求逐年上升

• 即使回收矿也难以弥补差距

这是一个长周期的结构性赤字。

来源:X/@Bluntz_Capital

图表显示,铀需求正朝着每年约2.25亿磅的目标迈进,而预计供应难以维持在1.10-1.20亿磅左右。这是一个系统性的问题。

这也是为什么Bluntz将其框定为潜在的10年牛市,而不是一场短暂的交易。

一旦公用事业被迫在供应紧张的市场中竞争长期合同,价格动态就会剧烈变化。历史已经在之前的铀周期中证明了这一点,但这种格局更为受限。

另见:原油价格是否即将重演历史上最爆炸的模式?

为什么这种格局不同于过去的周期

使今天的铀市场独特的是,供应端已不再具有弹性。

在过去的周期中:

• 休眠矿山可以更快重启

• 政府持有更大量的库存

• 核需求在政治上不稳定

现在:

• 大部分备用产能已消失

• 库存缓冲变得薄弱

• 核能被重新定位为战略必需品

• 气候和电网稳定目标要求基荷电力

这种组合消除了通常防止商品短缺延长的“泄压阀”。

同时,地缘政治风险增加了另一层不确定性。依赖哈萨克斯坦和加拿大的市场容易受到政治压力、物流中断和监管变动的影响;当出现实物短缺时,这些因素会放大价格波动。

另见:印度全力押注白银,金属库存飙升至11年高点

这真的是“定时炸弹”吗?

是的,因为铀不像石油或天然气那样被消耗。

一旦公用事业锁定燃料供应,它们不会投机或延迟采购。核电厂不能轻易关闭。一旦供应紧张,它们必须确保获得铀,无论价格如何。

这就造成了被迫购买;这是商品市场中最强大的驱动力。

当公用事业意识到未来供应不足时,它们会争夺长期合同,而不是现货市场。这通常会导致价格迅速重新定价。

这也是为什么铀价格往往在剧烈、压缩的周期中波动,而不是缓慢上涨。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论