资深交易员:崩盘倒计时已启动,经济衰退 3 大指标全触发

資深交易員 NoLimit 週日警告「全面崩盤倒計時已開始」,引述白宮消息指 2026 年初市場模式與 2008 年大衰退驚人相似。關鍵指標包括聯準會回購工具激增、黃金與標普 500 失衡跌破支撐,以及薩姆規則徘徊在 0.35% 至 0.50% 危險區。房地產債務炸彈、企業破產潮與去美元化趨勢構成潛在崩盤完美風暴。

薩姆規則觸發經濟衰退早期警報

(來源:Trading View)

資深交易員 NoLimit 在 1 月 26 日發布的社交媒體帖文中,列舉了美國乃至全球經濟瀕臨崩盤的多項證據。其中最受關注的是「薩姆規則」(Sahm Rule)的警告信號,這是一個經過驗證的經濟衰退早期預警指標,由聯準會前經濟學家 Claudia Sahm 開發。

薩姆規則的運作邏輯相對簡單但極為有效:它衡量三個月國民失業率移動平均線(MA)的變化幅度。具體而言,當該指標相比過去 12 個月最低點上漲 0.50% 或更多時,歷史數據顯示經濟衰退幾乎不可避免。該規則自 1970 年代以來成功預測了美國每一次經濟衰退,且未曾出現過誤報。

當前數據顯示,該指標一直在 0.35% 到 0.50% 的「危險區」之間徘徊。這個區間特別令人不安,因為它意味著失業率正在加速上升,且距離正式觸發衰退警報僅一步之遙。一旦突破 0.50% 閾值,根據歷史經驗,經濟衰退通常會在隨後的數月內正式開始。

薩姆規則之所以如此可靠,在於它捕捉了經濟週期的關鍵轉折點。當企業開始裁員時,失業率上升會導致消費者支出下降,進而迫使更多企業削減成本和進一步裁員,形成自我強化的惡性循環。0.50% 的閾值代表著這種循環開始失控的臨界點。

NoLimit 強調,當前失業率的上升趨勢特別值得警惕,因為它發生在聯準會已經開始降息的背景下。通常,央行降息應該刺激經濟活動和就業增長,但如果失業率在降息週期中仍然上升,這往往意味著經濟已經進入了央行政策難以扭轉的下行螺旋。

聯準會回購激增與資產失衡警訊

除了薩姆規則外,NoLimit 識別的第二個關鍵經濟衰退指標是聯準會近期緊急回購工具的激增。回購操作(Repo Operations)是央行向金融體系注入短期流動性的機制,當銀行間拆借市場出現緊張時,聯準會會透過回購交易提供臨時資金。

緊急回購工具使用量的突然增加,通常意味著金融體系內部正在經歷流動性壓力。這種壓力可能源於多種因素:銀行對交易對手信用的擔憂、資產負債表管理困難,或是對未來經濟前景的不確定性導致的現金囤積行為。在 2008 年金融危機前夕,回購市場就曾出現類似的緊張跡象,當時許多機構突然發現無法以合理成本借入短期資金。

NoLimit 同時指出,黃金與標普 500 指數之間日益失衡的比率近期跌破了關鍵技術支撐位。這個比率是衡量市場風險偏好的重要指標。通常情況下,當投資者對經濟前景樂觀時,他們會增持股票等風險資產,導致標普 500 相對黃金上漲。相反,當崩盤或經濟衰退擔憂升溫時,資金會從股市流向黃金等避險資產。

關鍵經濟衰退警告指標

薩姆規則:三個月失業率 MA 升幅徘徊在 0.35%-0.50% 危險區

回購激增:聯準會緊急流動性工具使用量異常增加

黃金/標普比率:跌破關鍵技術支撐位,顯示市場內部矛盾

企業破產:主要企業破產數量近期顯著上升

目前市場呈現出矛盾的景象:標普 500、黃金和白銀同時創下或接近歷史高點。這種「全面上漲」的局面看似健康,但實際上可能反映了市場的深層分裂。股市上漲可能主要由少數大型科技股驅動,而黃金和白銀的強勁表現則反映出投資者對法定貨幣和金融體系穩定性的根本性擔憂。當這種分裂達到極限時,往往是崩盤的前兆。

房地產債務炸彈與企業破產潮

NoLimit 警告的第三個主要威脅是「房地產債務炸彈」。美國商業地產市場正面臨多重壓力:疫情後遠程辦公常態化導致辦公樓空置率上升,利率快速上升使得再融資成本暴增,以及銀行對商業地產貸款的緊縮態度。

許多在低利率時代借入大量債務的房地產開發商和投資者,現在面臨債務到期但無法以可承受成本再融資的困境。當這些債務違約時,持有相關貸款的銀行將面臨重大損失。這種情景與 2008 年住宅抵押貸款危機有相似之處,只是這次的震央是商業地產領域。

中小型銀行特別脆弱,因為它們往往在商業地產貸款方面有較高的集中度。如果多家銀行因房地產貸款損失而陷入困境,可能引發類似 2023 年矽谷銀行事件的連鎖反應,導致更廣泛的金融系統不穩定,最終演變成全面的經濟衰退。

企業破產數量的增加是另一個令人不安的趨勢。NoLimit 指出,近期主要企業破產案例顯著上升,這通常是經濟週期後期的典型特徵。當借貸成本上升且經濟增長放緩時,那些在繁榮時期過度擴張或依賴廉價信貸維持運營的公司首先陷入困境。

企業破產不僅影響股東和債權人,還會透過裁員和供應鏈中斷對更廣泛的經濟產生連鎖效應。大規模破產潮往往先於經濟衰退數月出現,因為它反映了企業層面已經感受到的經濟壓力,而這些壓力尚未完全反映在整體經濟數據中。

此外,NoLimit 提到了司法部對聯準會主席鮑爾(Jerome Powell)的刑事調查所引發的外部不穩定性。雖然此調查的具體細節和可信度尚待驗證,但任何涉及央行領導層的法律不確定性都可能削弱市場對貨幣政策的信心,並在關鍵時刻削弱聯準會的公信力和行動能力。

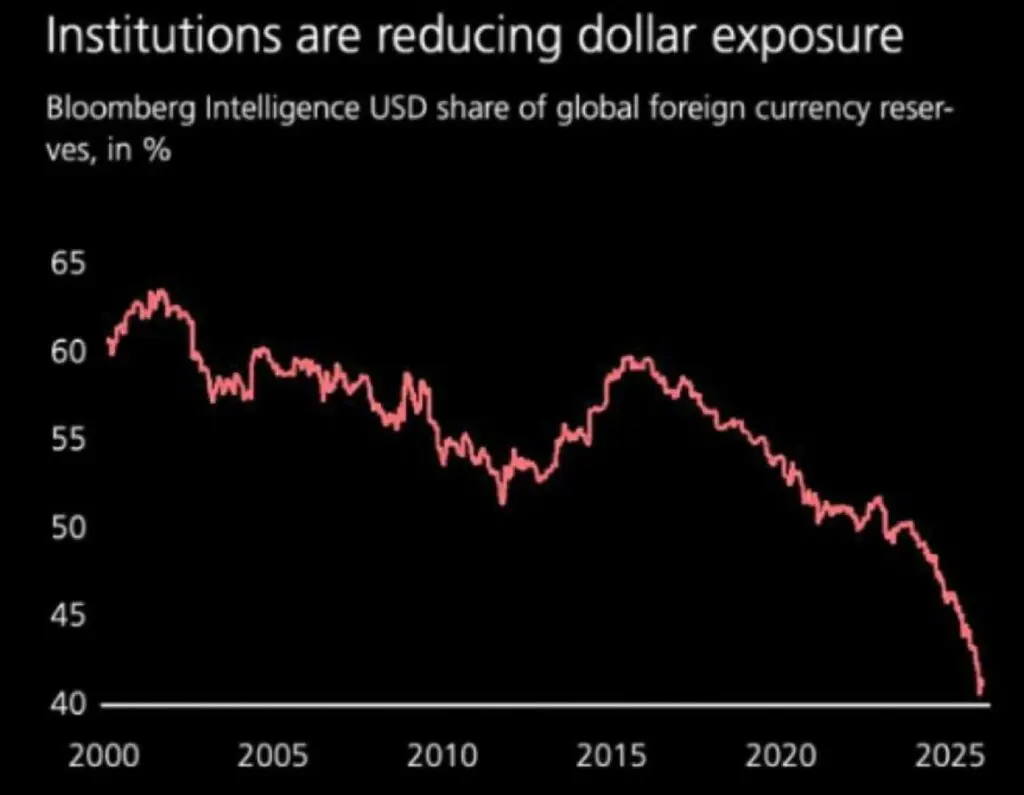

去美元化趨勢與政府停擺風險

(來源:彭博社)

NoLimit 認為全球去美元化趨勢是大多數投資者面臨的最大風險因素之一,並敦促他們拋售美元。為了支持這一建議,他指出中國和俄羅斯等國家之間越來越多的貿易結算不再涉及美國貨幣,而是使用本國貨幣或其他替代方案。

然而,這個論點需要更細緻的分析。儘管去美元化確實是可觀察到的長期趨勢,數據顯示過去 30 年中全球以美元持有的儲備資產份額從約 70% 下降到目前約 40%,但美元仍然占據全球儲備貨幣的最大份額。此外,根據彭博社 1 月 22 日的報告,美元在國際結算中的整體使用量在去年 12 月實際上創下了新高。

這種矛盾的數據顯示,去美元化是一個漸進且複雜的過程,而非突然的崩盤。儘管某些雙邊貿易關係可能減少美元使用,但在全球金融體系中,美元的深度、流動性和法律框架仍然使其成為不可或缺的交易媒介。對投資者而言,關鍵問題不是美元是否會完全失去地位,而是這種相對地位下降的速度和影響。

NoLimit 帖文中最具爭議的部分是關於「白宮一團糟」的指控,以及預測美國政府將很快面臨新的停擺,最早可能在 1 月 31 日。他聲稱給出拋售美元建議的主要原因,來自於對政府失去對國內局勢控制的擔憂,並且除了不斷宣稱一切都會好轉外,政府並沒有實際計劃。

政府停擺確實會對經濟產生負面影響,包括聯邦僱員收入中斷、政府服務暫停和商業信心下降。然而,歷史上多次政府停擺事件雖然造成短期混亂,但並未直接引發經濟衰退。更重要的是財政政策的長期方向、債務可持續性和政府應對經濟下行的能力。

相关文章