比特币恐崩向 6.5 万?ETF 持有者惨亏 70 亿,微策略利润陷危机

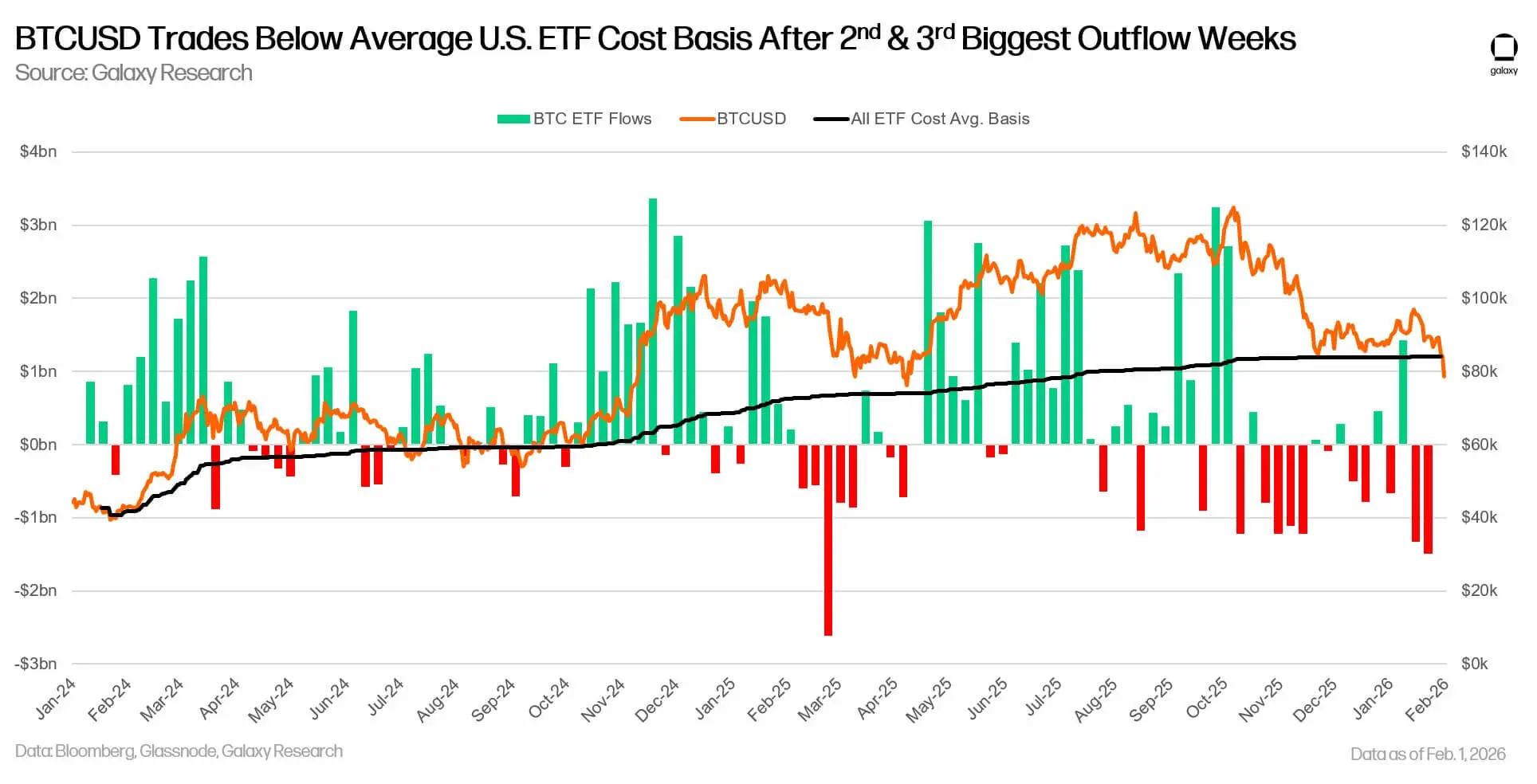

比特币跌破 80,000 美元,ETF 买家账面亏损 70 亿美元。周末跌至 74,609 美元,现回升至 77,649 美元。ETF 平均成本 90,200 美元,亏损 15%,62% 资金流入亏损。微策略成本 76,020 美元,利润缩至 11.7 亿美元。若持续外流,下一支撑 65,500 美元。

ETF 平均亏损 15% 对应 70 亿美元浮亏

(来源:Jim Bianco)

通过链上分析和资金流向分析,损失程度正变得越来越清晰。Bianco Research 的 Jim Bianco 指出,目前 12 只现货比特币 ETF 持有约 129 万枚比特币,价值超过 1,150 亿美元。这些基金合计持有约占比特币流通总量 6.5% 的份额。如果与微策略的公司财务部门合并,则 ETF 持有的比特币占所有比特币的 10%。

然而,他们的入场点却截然不同。微策略自 2020 年以来一直在买入比特币,平均每次购买价格为 76,020 美元,至今未实现利润仅 11.7 亿美元,远低于去年 10 月的 300 多亿美元。这种利润的急剧缩水显示,即使是长期持有者也无法免受市场波动的冲击。微策略的 11.7 亿美元缓冲看似庞大,但相对于其 542.6 亿美元的总投资和 713,502 枚 BTC 的持仓规模,这个缓冲仅占 2.2%,极为脆弱。

相比之下,ETF 投资者入场较晚,支付的价格也更高。Bianco 指出,12 只现货比特币 ETF 的平均购买价格约为 90,200 美元,比目前价格高出约 13,000 美元(16%)。这些 ETF 的加权平均购买价格总计为 85,360 美元,这意味着平均损失约为 8,000 美元。这相当于这些投资者约 70 亿美元的未实现损失。从本质上讲,这会让普通的比特币 ETF 买家蒙受损失。

CheckOnChain 的 James Check 补充了另一层细微差别,他指出,如果假设资金流入的成本基础是流入当天的成本,那么 62% 的 ETF 资金流入现在都处于亏损状态。这个比例极为惊人,意味着超过六成的 ETF 买家正在经历亏损,这种广泛的浮亏将对市场心理产生深远影响。

这种机制会改变人们的行为。与通常能够承受剧烈波动的自管投资者不同,ETF 持有者包括顾问和资产配置者,他们会根据预先设定的投资组合规则进行再平衡。当普通持有者亏损时,反弹行情可能会引发「平仓抛售」——投资者在价格回升时卖出以减少损失,而非等待完全回本。这种行为模式将抑制反弹力度。

月流出 20 亿对应每月 27,000 BTC 抛压

比特币 ETF 持有者的损失也伴随着资本流动方向的显著转变。从 2025 年 11 月到 2026 年 1 月,12 只现货比特币 ETF 的净流出总额约为 61.8 亿美元。这是自这些产品于 2024 年推出以来最长的月度资金流出期。值得注意的是,赎回过程中常出现大幅的每日回档。

SoSo Value 的数据显示,这些产品在 1 月的最后两个交易日录得超过 13 亿美元的净赎回额,同时经历了 9 天的资金流出,期间仅有 630 万美元的少量资金流入。当资金外流集中爆发时,市场吸收供应的时间较短,这可能会加剧日内波动。在这种情况下,比特币的交易表现往往类似于高贝塔系数的宏观资产,波动性甚至超过科技股。

从本质上讲,资金外流代表了比特币 ETF 命运的逆转,此前 ETF 一直是这种领先加密货币的稳定需求来源。市场面临的未来问题是基本的供给与需求:如果资金外流趋势持续下去,比特币的价格发现会发生什么变化?

如果 ETF 市场继续每三个月流失超过 60 亿美元,则隐含的每月净流出速度约为 20 亿美元。假设比特币价格为 75,000 美元,这意味着其他买家每月大约需要消化 27,000 至 28,000 个比特币。如果价格下跌,同样的美元流出将对应更多的比特币,增加必须从其他地方吸收的比特币数量。

与比特币减半后的发行计划相比,这个数字显得更大。2024 年的减半将区块奖励降低至 3.125 BTC,使得平均每天新增供应量约为 450 BTC,或每月约 13,500 BTC。因此,如果 ETF 持续以近期的速度赎回,每个月将相当于约两个半月的新发行量。除非其他需求来源重新出现,否则这种供需失衡可能会影响市场情绪,并进一步压低比特币价格。

ETF 资金流出的供需失衡

月流出速度:20 亿美元(按过去三个月 61.8 亿计算)

对应 BTC 数量:27,000-28,000 枚(以 75,000 美元为基准)

每月新增供应:13,500 枚(减半后区块奖励)

供需比:ETF 流出相当于 2 倍月产出,严重失衡

散户主导的 ETF 加剧价格驱动赎回

ETF 资金流动与价格走势之间的关系具有统计意义,而买家组成有助于解释这种关系。K33 Research 去年的一份报告发现,比特币的价格仍与 ETF 的资金流动密切相关,R 平方值为 0.80,约占 30 天 BTC 收益率变异数的 80%。这种高度相关性意味着 ETF 资金流向几乎可以解释比特币价格变动的全部原因。

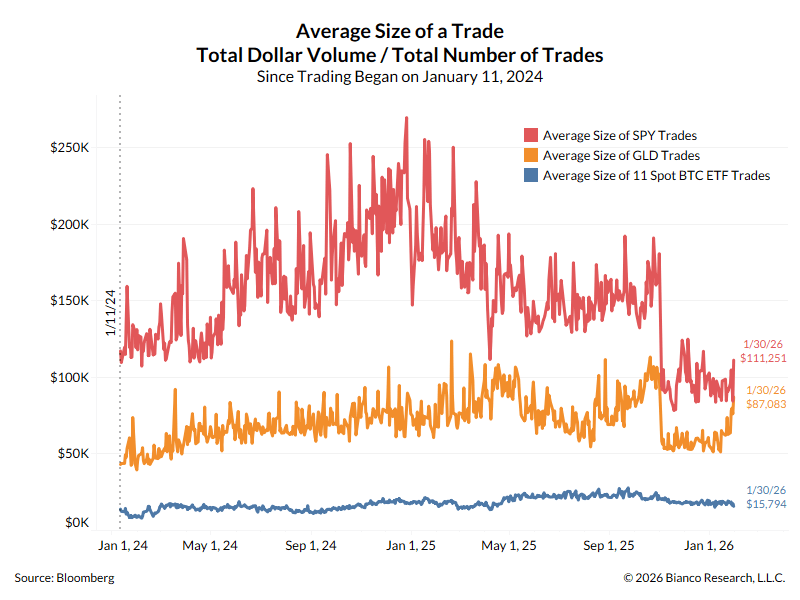

Bianco 指出,平均交易规模可以反映究竟是谁在推动这些基金的交易活动。SPDR 标普 500 指数 ETF(SPY)的平均交易规模为 111,300 美元,SPDR 黄金 ETF(GLD)的平均交易规模为 87,000 美元,而比特币 ETF 的平均交易规模仅为 15,800 美元。他认为,这种交易模式更像是散户零售,而不是长期机构持股。

如果像 Bianco 指出的那样,边际 ETF 持有者更像散户,那么资金流动可能会变得更加「价格驱动」。简单来说:当价格下跌时,更多投资者可能会选择退出,这些退出行为会表现为赎回。赎回会迫使发起人出售现货比特币以满足现金提款需求,这可能会再次压低价格,形成负向螺旋。

考虑到这一点,分析表明,如果买家入场,75,000 美元中段的价格可能会提供支撑。如果比特币价格维持在这些区域,且资金流动趋于稳定,ETF 可能会再次从供应来源转变为边际买家。这将减少机械供应过剩,并有可能抑制市场波动。

然而,如果资金外流持续,比特币可能会面临巨大的阻力,进而进一步压低其价格。Alphractal 执行长 Joao Wedson 指出,在这种情况下,比特币的下一个主要支撑位约为 65,500 美元。这个目标价较当前价格还有约 16% 的下跌空间,将彻底抹去微策略的 11.7 亿美元缓冲,使其陷入账面亏损。

微策略 76,020 美元成市场生命线

微策略的平均持仓成本 76,020 美元已成为市场最关注的价格水平。若比特币持续跌破这个关口,微策略将面临账面亏损,这可能引发连锁反应。虽然微策略持股没有抵押,短期内没有流动性风险,但账面亏损可能影响其继续融资买入的能力。投资者可能质疑其比特币策略的有效性,股价压力将使得后续通过股权融资购买比特币变得更加困难。

市场的关键问题是:谁将成为 ETF 流出后的接盘者?月流出 20 亿美元对应每月 27,000-28,000 BTC 的抛压,这是真正的月产出两倍。除非微策略或其他大型机构买家大幅增加购买量,否则这种供需失衡将持续压低价格。当前市场正处于临界点,75,000 美元能否守住将决定短期走向。

相关文章