加密资产库盈利归零!DAT 盈亏比压缩 93% 恐抛售比特币

ARK Invest 数据显示,加密资产库(DAT)盈亏比过去一年压缩 93% 至损益两平点。比特币回落至 ETF 成本基础提供支撑,但负债型 DAT 若股价跌破净资产值(NAV)恐被迫抛售比特币回购股份。同时,比特币期货多头平仓占总平仓 58%,较过去三年常态已处超卖状态。

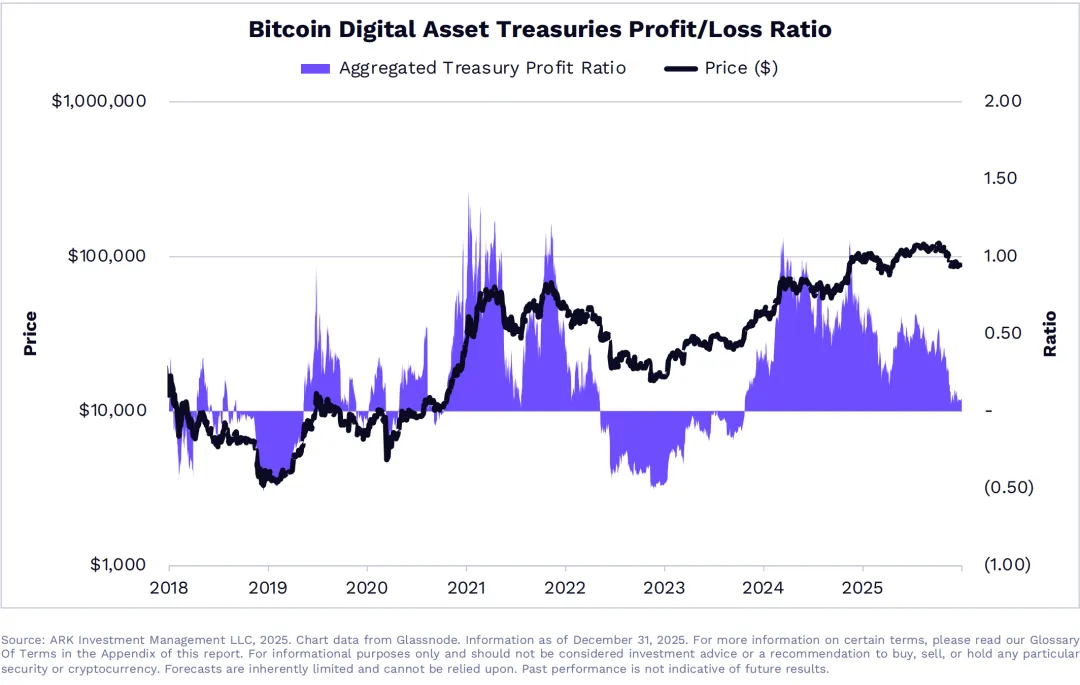

DAT 盈亏比压缩 93% 陷生存困境

(来源:ARK Investment)

ARK Invest 的分析指出,加密资产库(DAT)的获利能力在过去一年经历了灾难性萎缩。这些公司的盈亏比在 2024 年初尚处于健康水平,但随着比特币价格波动加剧和运营成本上升,2025 年已压缩至接近损益两平点。所谓盈亏比,是指公司的营收与成本之间的比例,当这个比例接近 1 时,意味着公司几乎没有利润空间。

加密资产库的商业模式主要依赖比特币价格上涨带来的资产增值,以及管理费收入。当比特币价格从 2024 年 10 月的 126,080 美元高点回落至当前约 78,000 美元水平时,DAT 持有的比特币资产大幅缩水。同时,运营成本包括托管费用、合规支出、人力成本和债务利息并未相应减少,导致利润率被快速压缩。

93% 的盈利能力压缩是一个惊人的数字。这意味着如果一家 DAT 在 2024 年初每季度能赚 1,000 万美元,那么到 2025 年,同样的运营规模下,利润可能仅剩 70 万美元。这种压缩不仅威胁公司的财务健康,更直接影响股东回报和市场信心。对于依赖杠杆融资购买比特币的 DAT 而言,情况更加严峻,因为债务利息是固定支出,无法随收入下降而减少。

若修正行情持续,负债型 DAT 若股价跌破净资产值(NAV),可能被迫抛售比特币回购股份以维持股东权益。这种机制源于公司治理逻辑:当股价低于 NAV 时,意味着市场给予公司的估值低于其资产价值,管理层有动机通过回购股份来缩小这个折价。但回购需要现金,而负债型 DAT 的现金来源只有抛售比特币。

DAT 面临的三重压力

资产端:比特币价格下跌导致持仓价值缩水,NAV 降低

负债端:债务利息固定支出,杠杆放大亏损效应

股价端:市场信心不足导致股价折价交易,触发回购压力

这种抛售压力一旦形成,将创造负向反馈循环。DAT 抛售比特币压低价格,价格下跌进一步恶化 DAT 的财务状况,引发更多抛售。这种机制在 2022 年熊市中曾真实发生,多家杠杆型比特币公司被迫清算资产,加剧了市场恐慌。当前若比特币价格持续低迷,这个剧本可能重演。

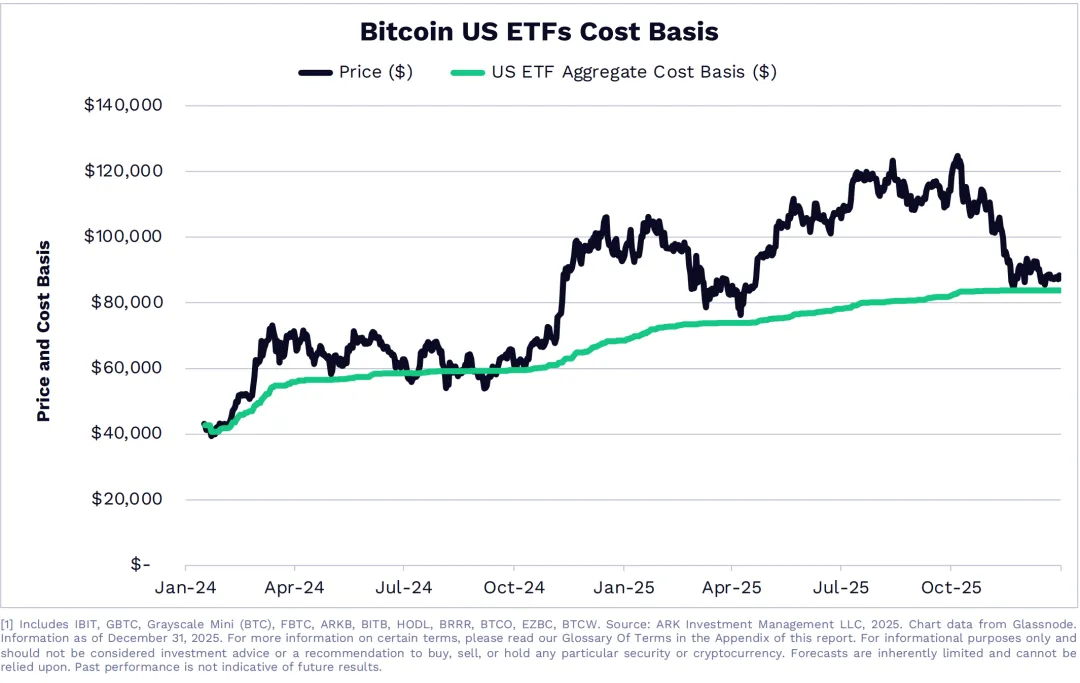

比特币回测 ETF 成本基础形成技术支撑

(来源:ARK Investment)

ARK Invest 的另一个关键观察是,比特币价格已回落至美国现货 ETF 的总成本基础水平。这意味着当前价格接近所有 ETF 投资者的平均买入成本,形成重要的心理和技术支撑。当价格位于成本基础附近时,已持有 ETF 的投资者通常不会恐慌抛售,因为他们尚未遭受重大损失。同时,潜在买家会认为这是「与机构同价买入」的机会,从而产生新的需求。

随着 ETF 投资者回归损益两平点,比特币或将吸引新资金流入。历史数据显示,当资产价格回测大型机构的成本基础时,往往会形成阶段性底部。这是因为机构投资者通常基于深入研究和长期视角进行配置,他们的买入成本区域代表着一种「价值锚定」。当价格跌至这个水平时,机构有动机加仓摊平成本,而非割肉离场。

美国现货比特币 ETF 自 2024 年初推出以来,累计吸引了数百亿美元资金流入。这些资金的平均成本基础,根据不同 ETF 的进场时点和仓位调整而有所差异,但整体约落在 75,000 至 85,000 美元区间。当当前比特币价格在 78,000 美元附近,正好处于这个区间的中心位置,这为价格提供了强力的成本支撑。

从加密资产库的角度看,ETF 成本基础的支撑既是机会也是挑战。机会在于,若这个支撑有效,比特币价格将在此筑底并反弹,DAT 持有的比特币资产将重新增值,缓解盈利压力。挑战在于,若这个支撑失效,比特币跌破 ETF 成本基础,将引发机构级的恐慌,DAT 可能面临更大的抛售压力和财务困境。

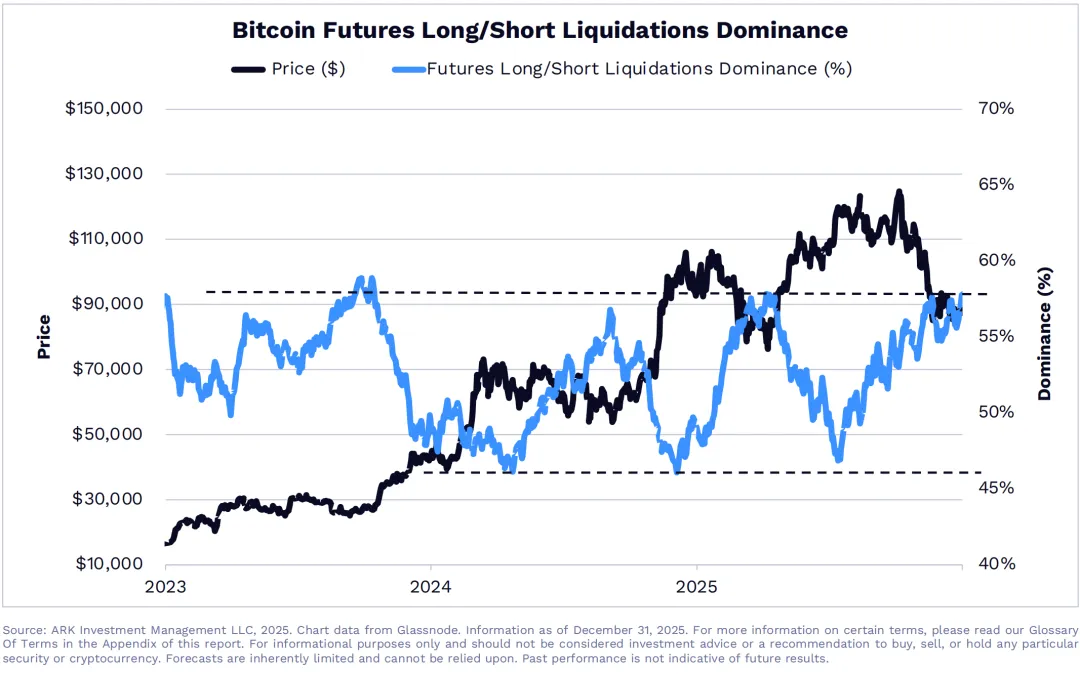

多头平仓 58% 显示超卖状态

(来源:ARK Investment)

ARK Invest 的第三个观察聚焦于衍生品市场。比特币期货多头平仓占总平仓比例在第四季攀升至 58% 高点,这是一个极端的数字。通常情况下,多空平仓比例应该相对均衡,若某一方占比过高,往往预示着市场情绪已达极端,反转可能即将出现。

58% 的多头平仓比例意味着,在最近的下跌过程中,绝大多数被强制平仓的是多头部位。这种情况通常发生在杠杆多头过度拥挤时,价格一旦开始下跌,连环清算导致雪崩式暴跌。然而,当多头清算达到如此极端的比例时,也意味着市场已经充分释放了看跌压力,剩余的多头部位相对健康,空头部位则可能过度拥挤。

相比于过去三年常态水平,目前多头部位已处于 2023 年设定区间上限的超卖状态。这个判断基于历史数据分析,ARK 追踪了 2023 年至 2025 年的多空平仓比例波动范围,发现当多头平仓占比超过 55% 时,往往标志着下跌接近尾声。当下 58% 的读数已经超越这个阈值,从统计学角度看,比特币可能正处于阶段性底部区域。

超卖状态的形成,对加密资产库而言是双刃剑。短期内,它提供了价格反弹的技术面条件,若反弹真的出现,DAT 的资产价值将改善,缓解盈利压力。但在反弹到来之前,DAT 仍需承受资产缩水和可能的抛售压力。对于杠杆率较高的 DAT,这段过渡期是最危险的时刻,若无法撑过,可能被迫在底部区域抛售资产,错失后续反弹机会。

DAT 行业面临的结构性挑战

比特币数字资产管理公司作为一种新兴商业模式,在 2020 至 2021 年牛市期间蓬勃发展。这些公司通过发行股票或债券筹集资金,购买比特币作为主要资产,并向投资者提供间接持有比特币的渠道。相比直接购买比特币,投资 DAT 股票可以通过传统券商账户进行,无需处理加密钱包和私钥管理,对传统投资者更友好。

然而,DAT 模式在熊市中暴露了致命弱点。首先是双重折价问题,DAT 股价往往低于其持有比特币的净资产值,投资者实际上在为同样的比特币支付更少的钱。这种折价在牛市时会收窄甚至转为溢价,但在熊市时会扩大,形成「资产缩水 + 股价折价」的双重打击。其次是流动性风险,许多 DAT 发行了债券融资,这些债务有固定的到期日和利息支付要求。当比特币价格下跌时,DAT 可能被迫卖币还债,即使管理层认为应该长期持有。

现货 ETF 的推出对 DAT 模式构成了结构性威胁。投资者现在可以直接通过 BlackRock、Fidelity 等大型资管公司的 ETF 持有比特币,这些产品费用更低、流动性更好、且不存在折价问题。这使得 DAT 的存在价值受到质疑,部分投资者正在从 DAT 股票转向 ETF,进一步压低 DAT 的股价和市场地位。

从长远看,加密资产库行业可能面临分化。资产负债表健康、无债务压力的 DAT 可以选择长期持币等待市场反弹,甚至在底部区域加仓。但杠杆率高、资金压力大的 DAT 可能被迫退出市场或进行债务重组。这种优胜劣汰的过程,虽然残酷,但将推动行业走向更健康和可持续的商业模式。

相关文章