高盛警告 800 亿美元拋售潮!比特币、黄金恐遭连环崩盘

高盛警告,未来几周商品交易顾问(CTA)基金可能抛售高达800亿美元的股票,触发系统性风险。高盛交易部门指出,CTA基金已对标普500发出卖出信号,一周内可能抛售330亿美元。流动性恶化与做空伽玛仓位加剧波动风险,导致比特币、黄金和白银等宏观敏感资产面临溢出效应威胁。

高盛警告CTA基金一周恐抛售330亿美元

据高盛交易部门称,被称为商品交易顾问(CTA)的趋势追踪基金已经对标普500指数发出卖出信号。高盛分析师在最新研报中明确指出,无论市场短期内是否稳定或持续下跌,这些系统性基金预计在短期内仍将保持净卖出状态。这种基于算法和技术指标的机械性抛售,可能成为引发更广泛市场调整的导火索。

高盛估计,如果市场进一步走弱,一周内可能会抛售约330亿美元的股票。这个数字本身就足以对市场造成显著冲击,因为CTA基金的抛售往往会引发其他量化基金和风险管理系统的跟随性抛售。更重要的是,高盛的模型显示,如果标普500指数继续下跌或跌破关键技术水平,未来一个月可能会引发高达800亿美元的额外系统性抛售。

CTA基金的运作机制使其成为市场波动的放大器。这些基金通过追踪价格动能和趋势指标进行交易,当市场上涨时增加多头仓位,市场下跌时减少多头或增加空头仓位。这种顺周期行为在牛市中推动价格进一步上涨,但在熊市中也会加速下跌。目前标普500已跌破多条重要移动平均线,触发了CTA模型的卖出信号。

高盛的800亿美元抛售预测是基于多种情境分析得出的。如果市场能够稳定并反弹回关键技术支撑位之上,抛售规模可能限制在330亿至500亿美元之间。但如果市场继续下探,跌破更多支撑位,抛售规模可能达到甚至超过800亿美元的上限预估。这种不确定性本身就加剧了市场的紧张情绪。

更令人担忧的是,高盛也强调,其他系统性策略——包括风险平价基金和波动率控制基金——如果波动性持续上升,仍有降低敞口的空间。这意味着抛售压力可能不仅限于CTA基金。风险平价基金根据资产波动率调整仓位,波动性上升会迫使其减仓。波动率控制基金则直接根据波动率水平调整杠杆,当波动率飙升时会系统性去杠杆。

做空伽玛效应加剧市场波动风险

市场状况本已脆弱,而高盛分析师指出的流动性恶化和期权仓位变化,可能会进一步加剧价格波动。当交易员持有“做空伽玛”仓位时,他们往往被迫在下跌的市场中卖出,在上涨的市场中买入,从而加剧波动并加速日内波动。

伽玛(Gamma)是期权的二阶导数,衡量标的资产价格变动对Delta(一阶导数)的影响。做市商和期权卖方通常持有做空伽玛仓位,这意味着当市场下跌时,他们的Delta变得更加负面,迫使他们卖出更多股票或期货进行对冲。相反,市场上涨时,他们的Delta变得更加正面,迫使他们买入。这种机械性的对冲行为会放大市场的单向移动。

做空伽玛效应的市场影响

下跌加速:市场跌1%时,对冲需求可能迫使额外卖出放大至1.5%

上涨受限:反弹时买入压力同样机械化,但力度较弱

波动率飙升:双向放大效应导致日内波动剧烈

流动性消失:大额对冲单挤压市场深度,滑点扩大

连锁反应:触发其他风险管理系统的止损和减仓

高盛指出,当下市场的做空伽玛仓位集中在关键价格水平附近。如果标普500跌破这些水平,可能引发大规模的机械性抛售,形成“伽玛挤压”(Gamma Squeeze)的反向效应。这种情况在2020年3月的市场崩盘中曾出现,当时做空伽玛仓位的强制对冲加剧了市场的单日跌幅。

流动性恶化进一步放大了这些风险。在流动性充裕的市场中,大额对冲单可以被市场吸收而不造成显著价格冲击。但当流动性枯竭时,同样规模的卖单可能导致价格大幅下挫。高盛的流动性指标显示,当前市场的买卖价差正在扩大,订单簿深度在下降,这些都是流动性恶化的典型信号。

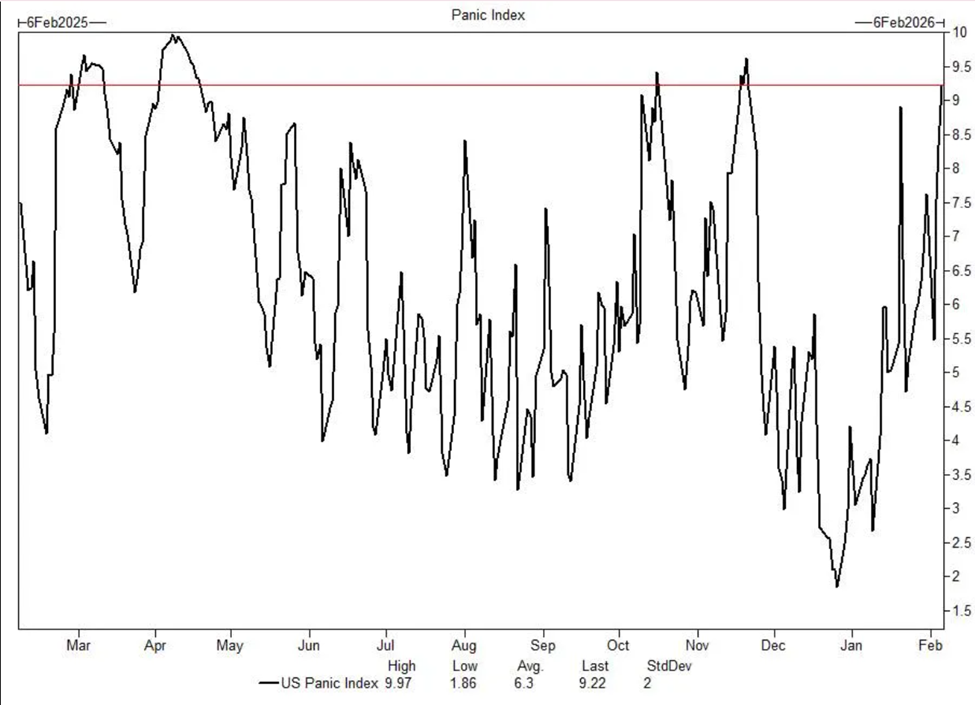

散户疲态显现,高盛恐慌指数逼近极值

(来源:高盛)

投资者情绪也显示出紧张迹象。高盛内部恐慌指数近期已接近与极度紧张相关的水平。该指数综合了波动率期限结构、期权偏度、市场宽度和其他技术指标,用于量化市场的恐慌程度。当指数接近历史高位时,往往预示着市场处于极度脆弱状态。

与此同时,散户投资人在经历了长达一年的逢低买入后,开始显露疲态。近期的资金流动显示,散户正在转为净卖出而非净买入。这一转变意义重大,因为散户的逢低买入行为在过去一年中多次为市场提供支撑。当这种支撑消失时,市场可能更容易出现加速下跌。

高盛数据显示,通过散户券商流入股票市场的资金已从高峰时期的每周数十亿美元降至接近零甚至为负。这不仅反映散户信心动摇,也意味着市场失去一个重要的边际买家。在机构投资者因风险管理被迫卖出的环境下,散户的退缩可能加剧供需失衡。

散户情绪的恶化也体现在社交媒体和线上论坛的讨论中。与牛市高峰时期的乐观和投机氛围不同,目前的讨论充满困惑和对市场进一步下跌的担忧。这种情绪转变往往先于更广泛的市场调整,因为散户是最后进入市场的群体,也是最先失去信心的群体。

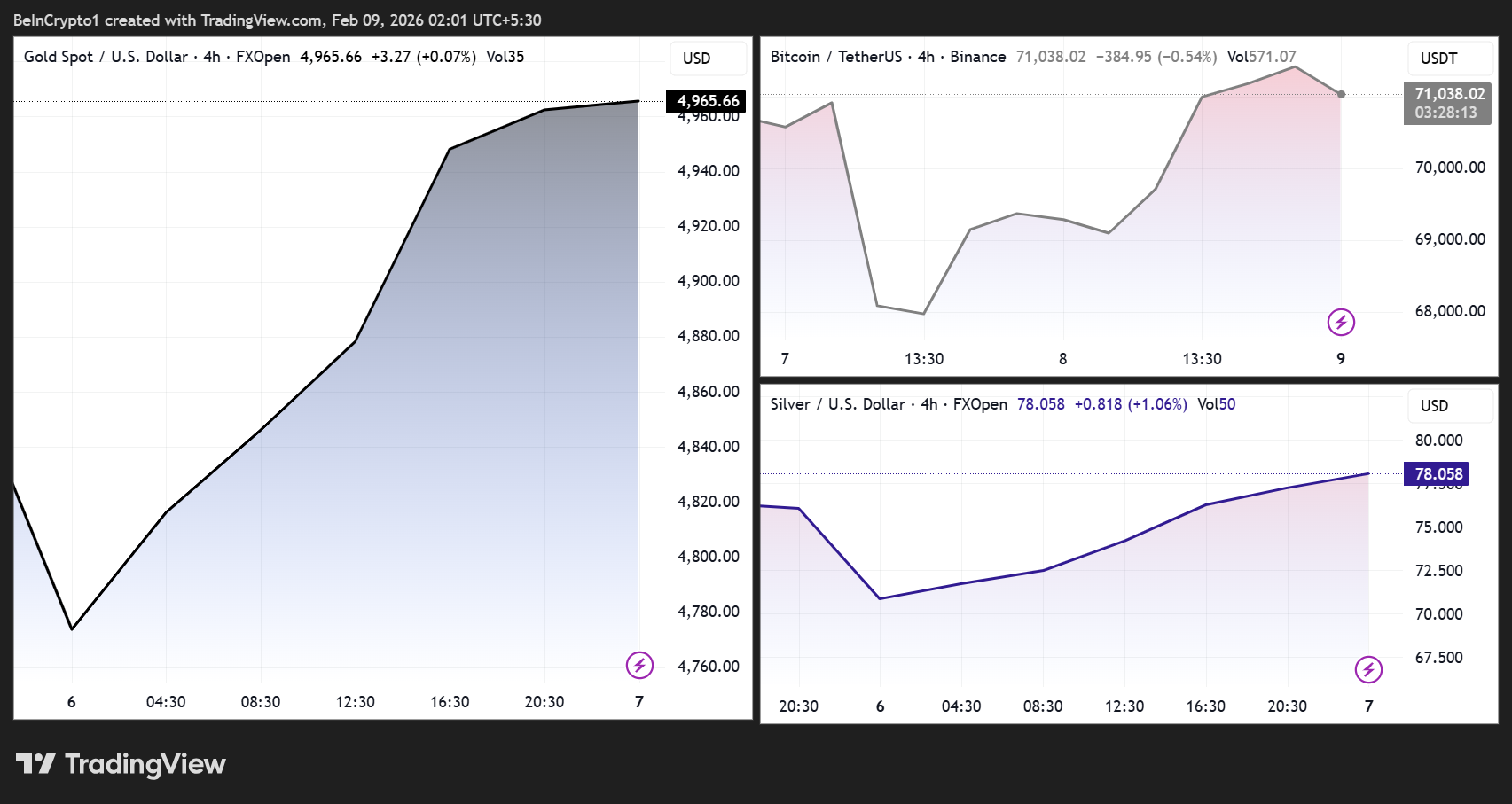

比特币与贵金属面临溢出风险

(来源:Trading View)

虽然高盛的分析主要集中在股票市场,但其影响远不止于此。从历史上看,大规模由资金流动驱动的股票抛售和流动性收紧,都会加剧宏观经济敏感资产(包括加密货币)的波动。

在流动性紧张时期,比特币的交易越来越与整体风险情绪保持一致。如果股票市场的强制抛售加速,比特币可能会面临新的波动。2022年的经验显示,当CTA和其他系统性基金大规模去杠杆时,比特币往往与股票市场同步下跌,而非充当避险资产。这种相关性在流动性危机时尤为明显。

与加密货币相关的股票和散户偏好的投机性交易已对近期市场波动表现出敏感性,表明相关仓位仍然脆弱。Coinbase、微策略等加密相关股票的波动率通常高于比特币本身,在市场抛售时可能率先承压。如果这些股票触发止损或保证金追缴,可能引发加密市场的连锁反应。

同时,股市波动可能引发跨资产的复杂流动。尽管避险情绪可能对大宗商品构成压力,但黄金和白银等贵金属在不确定性加剧时也能吸引避险需求,从而导致价格根据整体流动性趋势和美元强弱出现剧烈波动。

黄金面临双向拉扯。一方面,市场恐慌可能推动避险买盘流入黄金;另一方面,如果机构投资者需要筹集现金应对保证金追缴或赎回压力,可能被迫抛售包括黄金在内的所有资产。2020年3月的市场崩盘中,黄金曾短暂大幅下跌,正是因为流动性危机迫使投资者“卖出能卖的,而非想卖的”。

白银的境况更为复杂,因为它既是贵金属也是工业金属。股市下跌通常暗示经济增长放缓,这会压低工业需求,打压白银价格。然而,白银的避险属性也可能在极度恐慌时发挥作用。这种双重属性使得白银在市场动荡期间表现出更高的波动性。

流动性收缩成关键变量,季节性疲软临近

流动性仍是关键因素。随着系统性基金去杠杆化、波动性加剧以及季节性市场疲软期临近,未来几周市场可能仍将保持不稳定。如果高盛的预估成真,未来一个月股市可能受到考验,并对比特币和贵金属产生溢出效应。

季节性因素也不容忽视。历史数据显示,2月和3月通常是股市表现相对疲软的月份,尤其是在经历了强劲的年初涨势之后。目前市场已处于脆弱状态,季节性疲软可能成为压垮骆驼的最后一根稻草。此外,3月通常是财报季的关键时期,如果企业财报或指引令人失望,可能引发更大范围的抛售。

高盛的警告并非孤例。其他华尔街大行和对冲基金经理也纷纷表达类似担忧。摩根士丹利、摩根大通和美国银行的策略师在最新报告中都提到市场脆弱性和潜在调整风险。当多家顶级投行同时发出警告时,市场往往需要认真对待。

对于投资者而言,高盛的800亿美元抛售警告提供了重要的风险提示。在这种环境下,保持灵活、控制杠杆、持有充足现金并做好应对波动的准备至关重要。历史证明,系统性抛售往往创造长期买入机会,但只有那些保持流动性和纪律的投资者才能把握这些机会。

相关文章