比特币短期持有者正在亏损中抛售——但这是投降还是仅仅是杠杆减仓的过程?

比特币价格突破65,000美元关口,逼近60,000美元,就像市场长时间延迟的压力测试。这次的下跌速度足够快,迫使多头重新调整仓位,同时幅度之大也将讨论从单一因素解释转向多重因素的讨论拉开了距离。

即使是主流媒体也将本周描述为自2022年底以来比特币最糟糕的交易周,期间价格一度测试60,000美元区域,随后反弹至65,000美元以上。

此刻的关键问题不在于是否“认输”,而在于:伴随卖压枯竭的信号已出现到何种程度,若要提供比单纯反弹更有说服力的解释,还缺少哪些确认。

“认输”这个概念很吸引人,因为它暗示着终结,但市场很少以这种方式运作。相反,市场会给出一份“成绩单”:杠杆被强制平仓的情况、波动风险指标的变化、资金流的稳定或持续恶化,以及链上数据是否显示近期买盘是否在大面积亏损中抛售。

风险偏好转弱引发的全市场抛售,Crypto Beta高企

要理解为何加密资产遭遇大幅抛售,必须从全市场的图景入手。在2月5日前,美国股市已明显转向风险偏好降低的状态。纳斯达克100指数在三天内下跌约4.6%,而标普500指数同期下跌约2.6%。

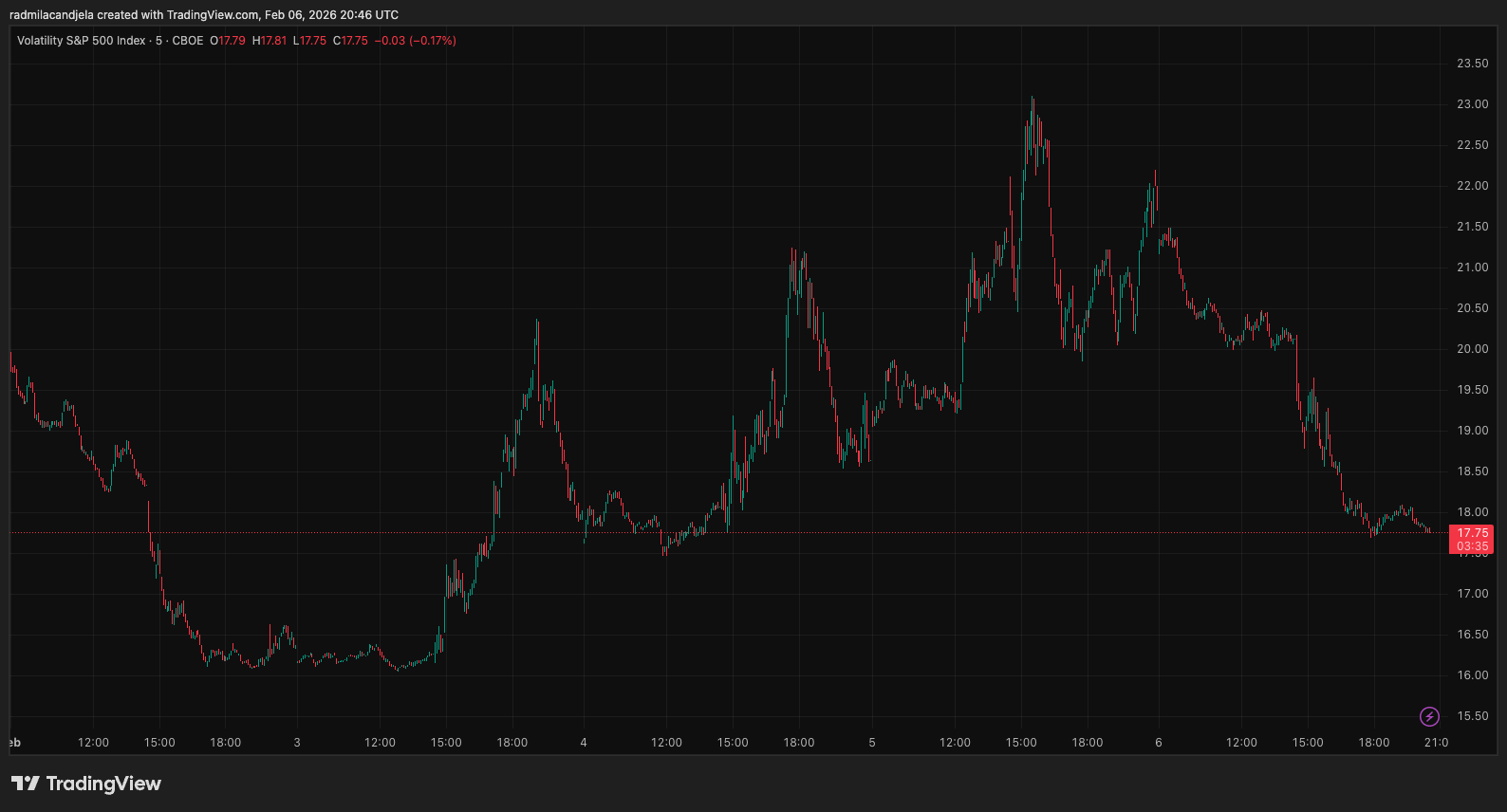

与此同时,VIX指数飙升约33%。如此剧烈的波动通常会导致市场整体流动性收紧,杠杆成本上升,尤其在投机仓位最脆弱的时期。

图:2月2日至6日CBOE标普500波动率指数(VIX)走势图(来源:TradingView)

图:2月2日至6日CBOE标普500波动率指数(VIX)走势图(来源:TradingView)

这一背景非常重要,因为它显示出加密资产正作为高Beta风险资产进行交易,而非封闭的生态系统。当风险偏好普遍下降时,加密的抛售通常不会由单一消息引发,而是反映出市场从平静期建立的仓位中逃离。

比特币价格的变动很容易追溯到杠杆和投机仓位的清理,以及其他风险资产的疲软。这是任何“抛弃”行情的第一步:交易必须足够活跃,流动性足够薄弱,才能迫使部分卖家被动出局。

降杠杆信号:清算、未平仓合约和融资率降温

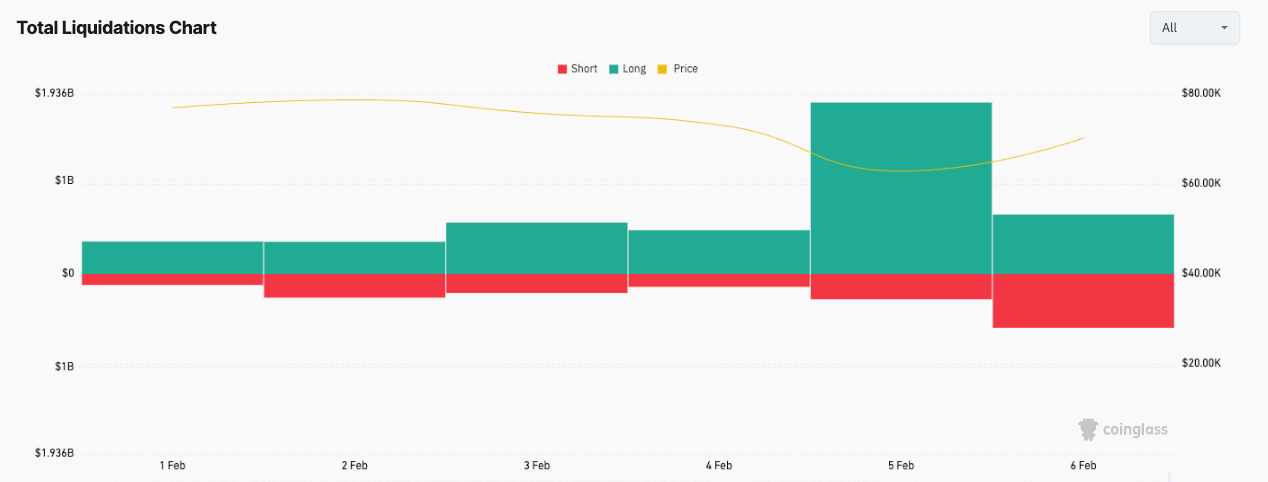

第二个明显的指标是清算数据——反映强制卖出的程度。周初,市场清算金额超过33亿美元,伴随其他风险资产同步大跌。

图:2月的加密货币清算金额(来源:CoinGlass)

图:2月的加密货币清算金额(来源:CoinGlass)

虽然应对每个数字保持谨慎,但整体模式值得关注。真正的抛弃通常会留下痕迹:未平仓合约缩减、融资率降温,以及在价格“钩底”期间集中清算。

这些条件可能会形成短期底部,尽管不能保证这是持久底。

ETF资金流:连接传统金融情绪与加密需求的关键桥梁

第三个因素是ETF资金流——已成为加密与传统风险偏好之间最明显的桥梁。

1月,比特币ETF的资金净流出超过30亿美元,部分解释了为何下行趋势持续而非快速反弹。从1月20日至2月5日,ETF资金继续净流出约35亿美元,即使在2月2日当天出现5.618亿美元的净流入。

这一模式本身尚不能作为最终结论,但揭示了市场的核心问题。在抛售期间,市场需要可靠的底部买盘。当主要资金渠道仍为净流出时,反弹通常较为脆弱,且高度依赖外部条件。

ETF数据还能区分两种“认输”状态:一是资金流出——投资者因承受压力或风险重整而撤资;二是持仓者的认输——基础卖压足够大,压倒其他需求,表现为实现亏损的指标。

实际上,这两种现象可能不会同时发生。资金持续净流出但不恐慌,而杠杆交易者则是被迫平仓的主要群体。反之,也可能出现真正的资金撤离,即使杠杆已被清空,资金仍在持续流出。

链上压力检测:短期持有者的SOPR与盈利供应

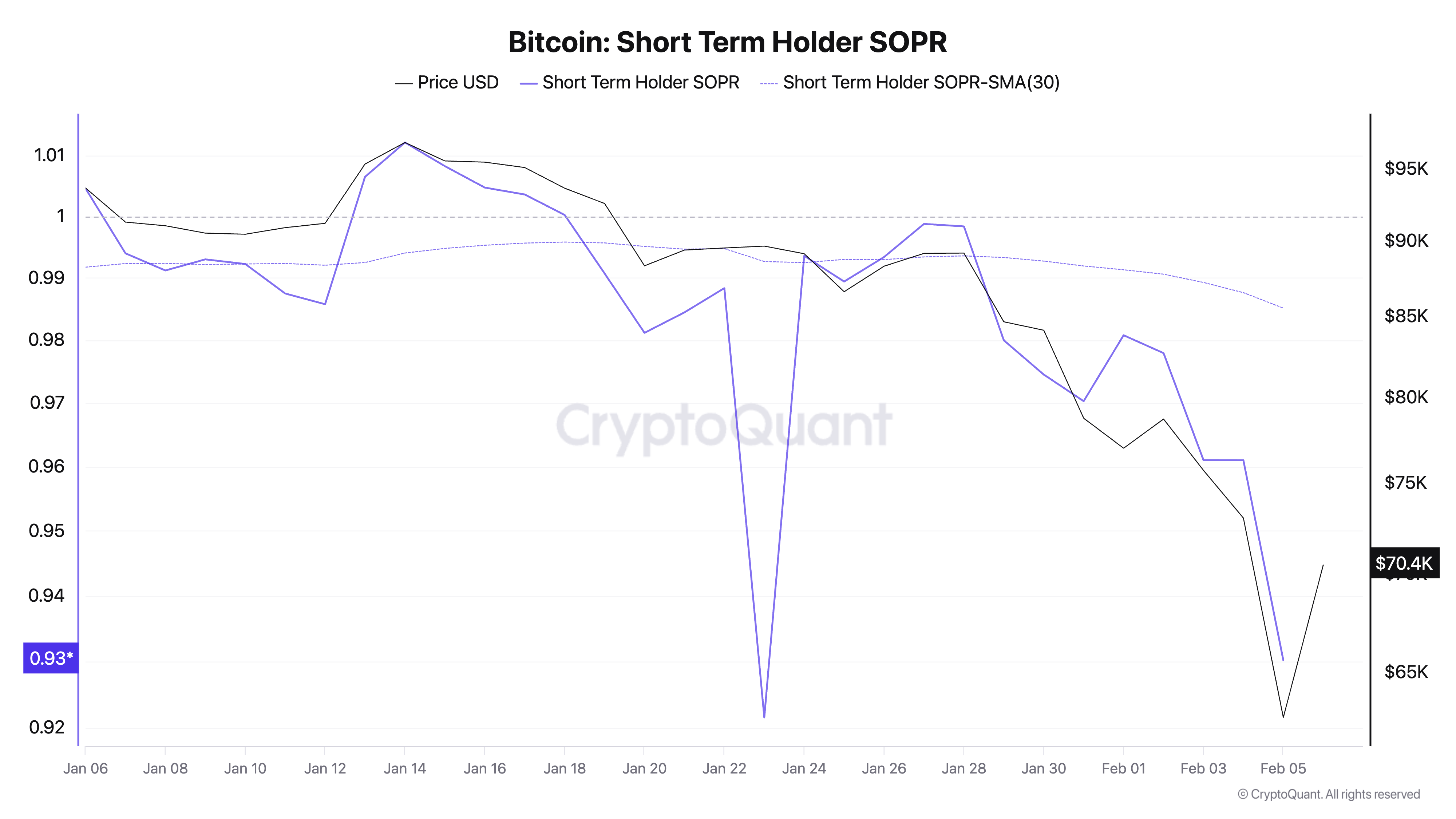

链上指标在合理使用时能发挥作用。最直观的短期行为指标之一是短期持有者的SOPR,反映近期买入的币是否在卖出时获利或亏损。

数据显示,2月5日,短期持有者的SOPR降至约0.93。低于1.0意味着近期买入者正在实现亏损,跌破0.9通常与“弱势”被市场淘汰有关。

30日移动平均线的SOPR约为0.985,表明当时的价值低于短期趋势。这并不意味着底部已形成,但确认了下跌已超越轻微获利回吐阶段,进入许多新投资者不得不亏损离场的区域。

图:2026年1月6日至2月5日比特币短期持有者SOPR走势图(来源:CryptoQuant)

图:2026年1月6日至2月5日比特币短期持有者SOPR走势图(来源:CryptoQuant)

另一链上角度是盈利供应比例。该指标从2月4日的55.26%降至2月5日的52.11%,短短一天内下跌超过3个百分点,显示调整力度足够强大,将部分投资者从盈利状态推向亏损。

抛售通常伴随快速转变:一大批“轻松”持仓突然变为亏损区,问题在于他们是否能承受波动,还是会因时间、杠杆或风险限制被迫卖出。

缺失的确认:持续抛售的稳定性

总结来看,2月5日至6日的市场表现显示出明显的“痛苦”。加密与股市的风险偏好关系紧密,强烈的杠杆清算、持续的ETF资金净流出、链上数据确认买盘亏损。

但尚不清楚——也是本次考验的核心——市场是否已出现“持续抛售”后常见的确认信号。

卖压枯竭是一个过程,而非瞬间。在“清洗”式的认输中,常见的现象是:突然出现尖锐的清算高点,随后清算量迅速下降,即使价格仍在波动。未平仓合约稳定回升,融资率保持低位,价格不再创新低,意味着卖方已完成任务。

在资金方面,应观察ETF的资金撤出速度是否放缓,或至少不再加快。否则,每次反弹都可能成为新卖盘的机会。

因此,6日突破70,000美元应视为一种信号,而非结论。在高波动环境下,股市经历连续下跌后,反弹可能迅速到来,尤其在仓位被清理后,但也可能迅速消失,若基础需求尚未恢复。

后续观察框架:资金、强制卖出与风险条件

关键不在于某一具体价格目标,而在于建立一套分析框架,以观察后续变化而不强加故事于每次微小波动。

若ETF资金持续大幅净流出,市场仍面临前期未曾遇到的阻力;若清算强度减弱且保持低位,价格横盘,则表明强制卖出阶段接近尾声;若短期持有者的SOPR逐步回升至1.0,盈利供应比例稳定,则说明近期买盘已不再恐慌抛售;若股市逐步平衡,波动降温,加密市场也将有空间反弹,即使没有明显的催化剂。

“认输”故事总是吸引人,因为它们承诺一个明确的结局。但市场很少按预期行事。它提供的是一系列可观察的压力信号,过去一周正是多重因素叠加:强烈的风险偏好降低、杠杆清算、ETF资金持续流出,以及链上数据显示买盘亏损。

是否会演变成转折点,取决于暴力抛售后,强制卖压减退,市场能否重新吸引边际需求。这才是真正值得关注的问题,因为它关系到单纯反弹与新价格体系的开启之间的界限。

相关文章