比特币寻底未完!VRP 指标狂泻 45%,专家警告第二轮下跌将至

根据 GreekLive 分析,近期市场趋于平稳但隐含波动率(IV)明显下行,导致一周期波动风险溢价(VRP)从上周 +20% 快速降至 -25%,跌幅约 45%,创历史纪录。这反映市场正迅速调低对后续波动的预期,但比特币波动具显著聚集性,机构情绪或过度乐观。期权市场非理性程度上升,历史经验显示比特币底部尚未确认。

VRP 暴跌 45%:机构乐观情绪的危险信号

(来源:GreekLive)

根据 GreekLive 最新数据,近期市场趋于平稳,主要期限隐含波动率(IV)出现明显下降。然而,近一周的实际波动率(RV)仍处于高位,这种背离造成了一周级别的波动风险溢价(VRP)出现创纪录的平均下降 45% 的历史性记录。具体数据显示,VRP 从上周 +20% 的水平,急速下跌到目前 -25% 的水平,这种现象在比特币历史上极为罕见。

VRP(波动风险溢价)是衡量市场预期波动率与实际波动率差异的关键指标。正值 VRP 意味着市场预期未来波动将高于过去实际波动,通常反映谨慎情绪。负值 VRP 则显示市场认为未来会更平静,往往与过度乐观相关。从 +20% 跳水至 -25% 的 45 个百分点跌幅,意味着市场情绪在极短时间内从谨慎转向激进乐观。

这种现象的危险性在于,比特币的波动具有强烈的聚集性特征。波动率聚集性是指高波动期往往连续出现,而非孤立事件。过去一周比特币从历史高点暴跌超过 45%,实际波动率飙升至极高水平。在这种背景下,市场却迅速降低对未来波动的预期,显示机构对行情有些过于乐观。

GreekLive 明确指出,这种不谨慎的态度如果面对第二轮下跌,将使机构处于非常被动的位置。期权市场的非理性程度明显上升,机构也被最近的行情打懵了。历史上出现此类情况,往往代表着比特币底部尚未到来,而是即将面临进一步的波动测试。

VRP 暴跌的三大警示意义

机构仓位风险:过度乐观可能导致机构维持过高风险敞口,二次下跌时被迫平仓

期权定价失衡:波动率预期过低使看跌期权被低估,市场对下行风险准备不足

历史规律验证:类似 VRP 快速转负的情况,在 2022 年和 2018 年熊市中均出现在阶段性底部之前

从交易策略角度看,当前的 VRP 结构为逆向投资者提供了买入波动率的机会。如果比特币确实出现第二轮下跌,实际波动率将再次飙升,而目前被低估的隐含波动率将迅速修正,波动率买方将获得可观收益。

鲸鱼逆势抄底:66,940 枚 BTC 流入累积地址

尽管 GreekLive 发出警示,链上数据却显示大型持有者正在积极逢低买入。根据 CryptoQuant 数据,2 月 6 日约 66,940 枚比特币流入累积地址,这是本周期中单日流入量最大的一次。这意味着大持有者利用下跌吸收了供应,然后将这些代币自行保管,而非留在交易所准备出售。

累积地址是指长期持有且不进行消费的钱包,这些地址的持有者通常被视为坚定的长期投资者或机构。66,940 枚 BTC 以当前约 70,000 美元的价格计算,相当于约 46.8 亿美元的资金流入。这种规模的单日吸筹在比特币历史上并不常见,显示某些大型参与者认为当前价格具有吸引力。

换句话说,交易者将比特币转移到了那些历来分发速度较慢的钱包。这一点很重要,因为恐慌性抛售通常只有在买家撤离后才会“持续”。这里的情况恰恰相反:下跌越深,流入那些通常不会在短期内抛售的投资者手中的币就越多,从而收紧了流动性供应,提高了价格稳定的可能性。

Glassnode 的数据进一步证实了这一趋势。持有 1,000 至 10,000 个比特币的钱包所持有的比特币供应量在最近的抛售潮中明显上升,暗示着随着价格走弱,鲸鱼正在增加持仓。这群持有者通常会在去杠杆化期间吸收供应,这有助于抛售潮更快结束。

然而,需要谨慎看待单一数据点。单日峰值可能存在噪音,例如实体内部重组、交易所冷热钱包转移等技术性因素。真正能够确认鲸鱼抄底论述的,是持续数日的流入量增加。如果未来一周累计地址继续保持高流入,将显著加强“暴跌不会持续”的论点。

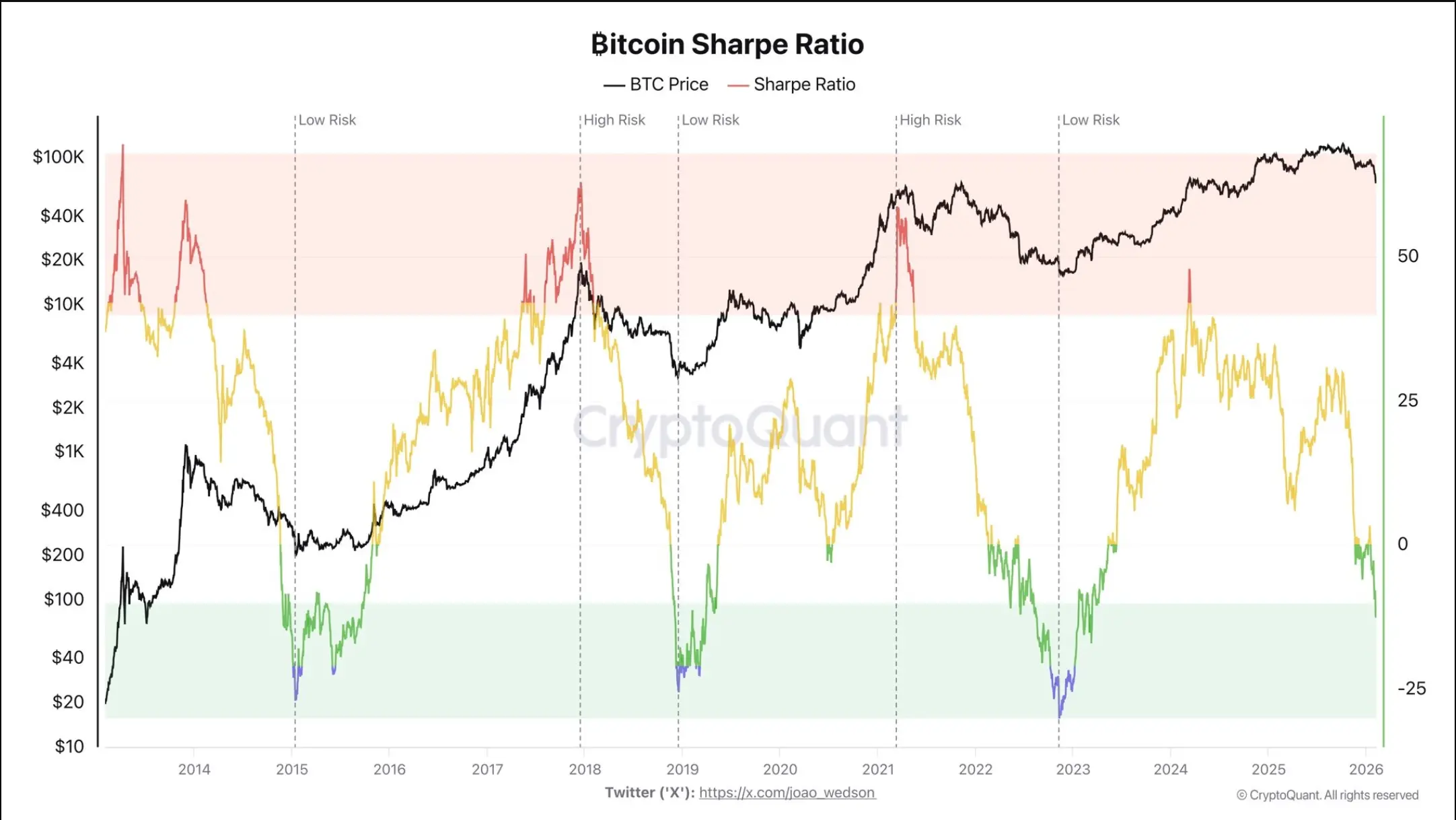

夏普比率跌至 -10:历史性底部区间信号

(来源:CryptoQuant)

据 CryptoQuant 分析师 Darkfost 称,比特币的夏普比率已下滑至约 -10,为 2023 年 3 月以来的最低水平,使其处于历史上与熊市后期相吻合的区域。夏普比率衡量的是风险调整后的收益,当期负值意味着比特币近期的表现相对于风险而言并不吸引人,这也解释了为什么下行压力持续存在。

夏普比率的计算公式为(资产回报率 - 无风险利率)除以回报率标准差。负值意味着资产回报率甚至低于无风险利率,且伴随着高波动性。-10 的读数属于极端负值,反映投资者承担了巨大风险却遭受了显著损失。

关键的历史类比在于,2018 年底至 2019 年初和 2022 年末至 2023 年初的类似负面读数与市场底部同时出现,而不是持续抛售的前兆。在 2018 年 12 月,比特币跌至 3,200 美元附近时,夏普比率同样跌至 -10 以下,随后开启了长达数月的筑底行情。2022 年 11 月 FTX 崩盘后,夏普比率再次探底,但这标志着熊市的最后阶段而非更深下跌的开始。

从实际角度来看,BTC 短期内可能仍然具有风险,但风险报酬比正变得越来越不对称。当夏普比率处于历史极端负值时,意味着进一步下跌的空间有限,而反弹的潜在收益却可能非常可观。这种情况通常预示着趋势反转,而不是更深、持续的下跌。

然而,夏普比率的反转并非一蹴而就。历史经验显示,从极端负值回升至正值区间往往需要数周甚至数月时间。投资者不应将 -10 的数值解读为立即反弹的信号,而是应理解为长期风险报酬比开始向有利方向倾斜。

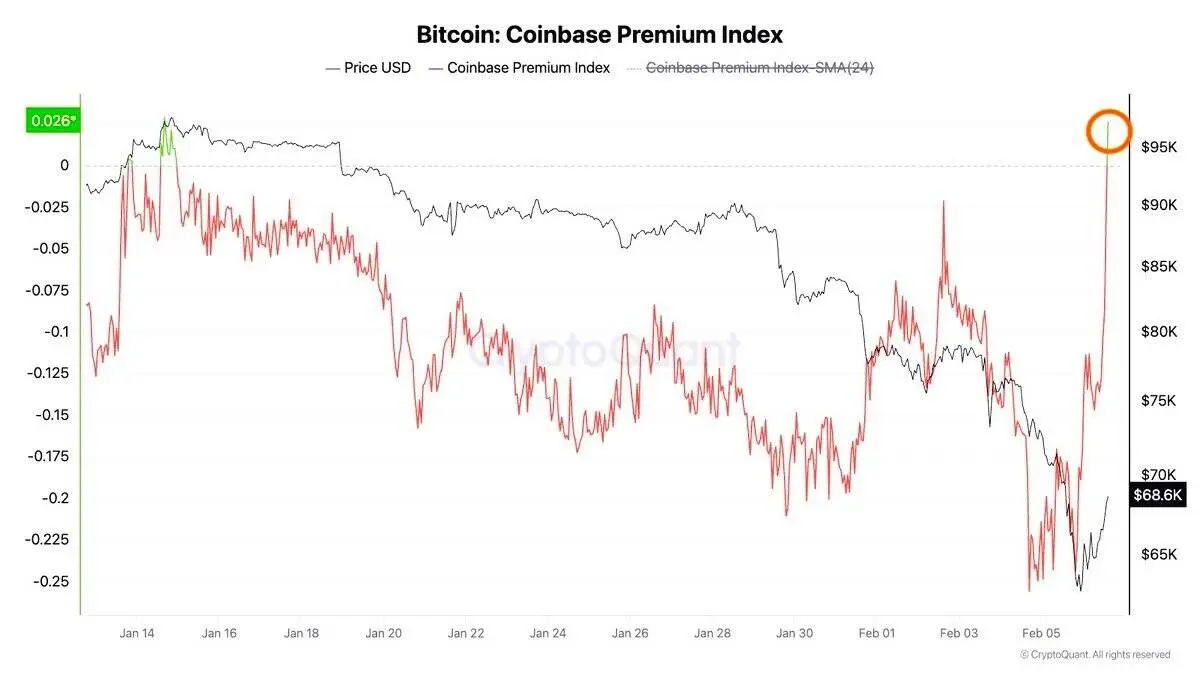

Coinbase 溢价指数回升:美国机构需求复苏

(来源:CryptoQuant)

Coinbase Premium 指数是衡量美国机构需求的关键指标,在比特币价格暴跌至 60,000 美元中段后,该指数已迅速回升至正值区间。在 1 月的大部分时间里,Coinbase 的价格都处于深度折价状态,这表明美国交易员持续施加抛售压力。而 2 月的突然反转则表明,随着价格走弱,Coinbase 上的现货买盘出现了正面增长。

Coinbase Premium 的计算方式是比较 Coinbase 与其他主要交易所(如 Binance)的比特币价格差异。正溢价意味着 Coinbase 价格高于全球平均水平,反映美国市场的强劲需求。负溢价则显示美国市场抛压较重。从历史上看,在市场下跌期间,溢价的急剧反弹往往与当地价格的稳定同时发生,因为美国机构和高净值买家会介入吸收供应。

这进一步印证了比特币近期的暴跌得到了真实现货需求的支持,而非仅是技术性反弹或空头回补。如果溢价保持正值,则表示市场仍在持续吸筹,而非短暂的反弹后再次下跌。美国机构通过现货比特币 ETF 和 Coinbase 等合规渠道介入,为市场提供了结构性支撑。

然而,Coinbase 溢价的恢复与 GreekLive 的波动率警告形成了有趣的对比。链上数据和现货需求显示买盘正在进场,但衍生品市场的定价却显示机构过度乐观。这种分歧可能反映了不同类型参与者的行为差异:长期投资者在现货市场抄底,而短期交易者和期权做市商则低估了未来波动风险。

相关文章