白银价格定时炸弹:银行空头头寸现已超过全球供应量

CaptainAltcoin

来自分析师Alex Mason在X上的一篇病毒帖文在金属界引发热议,原因不难理解。他的观点简单但爆炸性:纸银市场已经变得如此庞大,以至于银行空头敞口现在远远超过全球实际能生产的实物银。

他分享的图表将局势描绘为潜在的“追加保证金”阈值事件,即银价逼近90到100美元区间可能引发机构空头头寸的压力。无论有人是否认同他的结论,这一设定都突显了当杠杆主导市场时,银的交易可能变得多么不稳定。

- 核心观点:纸银与实物的对比

- “追加保证金阈值”叙事

- 我对银价“定时炸弹”的看法

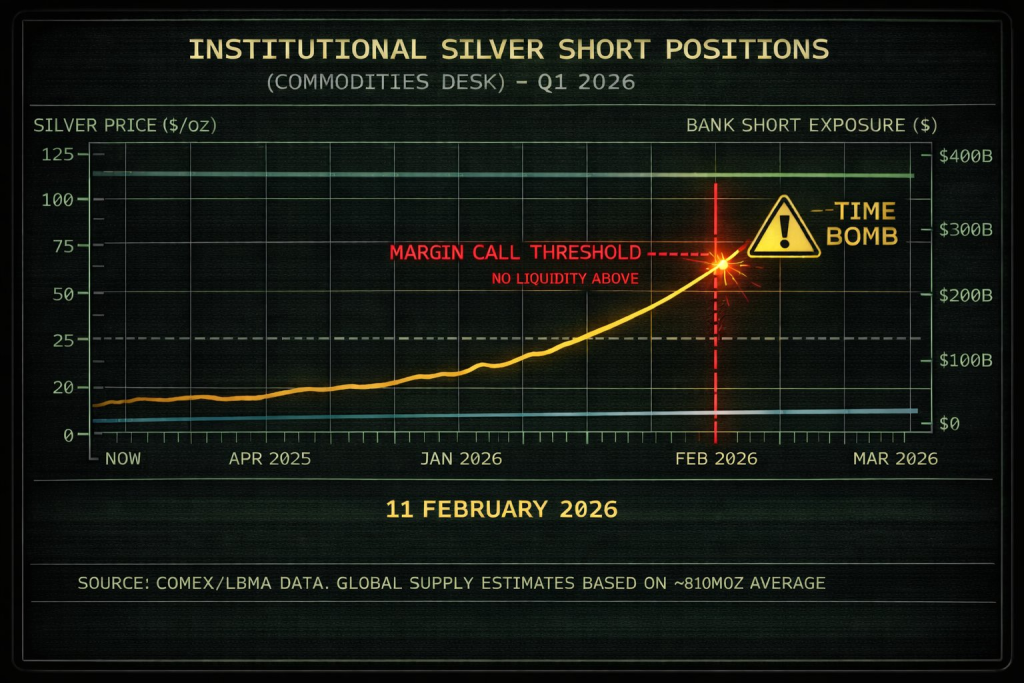

核心观点:纸银与实物的对比

Mason指出了一个令人震惊的不平衡:全球银产量大约每年8亿盎司,而银行空头敞口则被描述为44亿盎司。这意味着多年的矿产供应被绑定在合成权益中,这立即引发了关于价格机制“真实性”的疑问。

这也是金属多头们一直坚持的核心论点。银价被作为一种庞大的金融衍生品进行交易,其敞口远远超出金库中的实际存量。

Mason推特中最引人注目的一部分是,银价在短时间内从90美元低点暴跌到60多美元。他将这种波动解读为非正常的价格发现,而是一种被迫重置,旨在防止银价突破某个空头变得危险的区域。

需要澄清的是,银历来是最具波动性的主要商品之一,突发的价格变动并不罕见。但Mason的观点是,这些变动往往发生在流动性最薄弱的区域,这也加剧了人们对纸市场被高度操控的怀疑。

与此相关的一个新发展是,银不再仅仅是传统的期货交易。在Hyperliquid平台上,银可以完全链上交易,意味着无需KYC、即时执行,甚至可以在周末交易,这与传统的金融金属平台在非交易时间关闭不同。对于追求灵活性的交易者来说,这是一个重大变化,使用我们的链接和代码CAPTAIN4,交易手续费也享有折扣。

“追加保证金阈值”叙事

在图中,90美元以上的区域被标记为关键压力区,暗示持续上涨可能引发大规模机构空头的连锁保证金追缴。如果杠杆交易者的仓位方向错误,银价不需要缓慢上涨,就可能在压力积聚后突然跳空。

来源:X/@AlexMasonCrypto

这也是为什么银价上涨常常感觉断断续续。市场可能几个月毫无作为,然后在几周内爆发,因为推动市场的不是基本面,而是仓位。

Mason还强调实体银需求正与期货价格背离。他提到租赁利率上升、交割延迟以及对即时供应的争夺,暗示买家越来越希望立即获得金属,而不是等待未来的合约。

这是一个值得关注的真实主题,即使没有末日式的框架。当实体紧张出现时,银价通常会剧烈反应,因为库存较少,工业需求也不像人们想象的那样具有弹性。

另请阅读:银价走势图并非在说谎——200美元的数学开始显现

我对银价“定时炸弹”的看法

更广泛的观点是方向性有效的:银高度金融化,纸面敞口极大地放大了波动性。银市场不像许多散户投资者想象的那样是一个纯粹的供需市场,杠杆在涨跌中扮演着重要角色。

然而,最极端的结论(“银行将崩溃”或“不可抗力事件即将发生”)应保持谨慎。衍生品市场复杂,许多空头头寸是对冲而非裸露押注,因此单凭头条数字并不能保证即将爆发。

但Mason的帖子捕捉到一个重要点:银正处于工业需求、货币投机和极端纸面杠杆的交汇点。这种组合正是下一次重大银价变动到来时,可能不会平静的原因。

另请阅读:银价看起来不真实——这段视频解释了原因

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论