IOSG Weekly Brief|以太坊再定价:从 Rollup-Centric 到「安全性结算层」 #313

動區BlockTempo

随着 Layer 2 去中心化演进的难度提升,以太坊的战略重心正回归主网,通过制度化扩容与内生安全机制,强化其作为全球最可信“安全性结算层”的定位,其核心价值也从流量转向结算主权。

(前情提要: )

(背景补充: )

本文目录

- 原点回归:以太坊价值观

- 估值误区:为何不应将以太坊视为“科技公司”

- 范式重构:寻找现金流之外的定价锚

- 安全性结算层:核心价值锚(45%,避险期上调)

- 货币属性:结算与抵押(35%,效用扩张期主导)

- 平台 / 网络效应:增长期权(10%,牛市放大器)

- 收入资产:现金流底板(10%,熊市托底)

- 动态校准:宏观约束与周期适配

- 机构化第二曲线的条件路径

- 结语:至暗时刻的价值锚定

作者|Jacob Zhao & Jiawei @IOSG

2026年2月3日,Vitalik在X上发表了关于以太坊扩容路线的重要反思。随着Layer 2向完全去中心化形态演进的现实难度被重新认识,同时主网自身吞吐能力在未来数年内预计大幅提升,“以L2作为以太坊规模化核心载体”的原始设想已不再成立。以太坊的战略重心正回归主网本身——通过制度化扩容与协议内生安全机制,强化其作为全球最可信结算层的定位。扩容不再是唯一目标,安全性、中立性与可预测性,重新成为以太坊的核心资产。

核心变化:

- 以太坊正在进入“L1优先范式”:随着主网直接扩展、费用持续下降,依赖L2承担规模化核心角色的原始假设已不再成立。

- L2不再是“品牌分片”,而是信任光谱:L2去中心化推进远慢于预期,难以统一继承以太坊安全性,其角色正被重新定义为不同信任级别的网络光谱。

- 以太坊的核心价值从“流量”转向“结算主权”:ETH的价值不再限于Gas或Blob收入,而在于其作为全球最安全EVM结算层与原生货币资产的制度性溢价。

- 扩展策略正在向协议内生化调整:在L1持续直接扩展的基础上,协议层原生验证与安全机制的探索,可能重塑L1–L2的安全边界与价值捕获结构。

- 估值框架发生结构性迁移:安全性与机构可信度权重显著上升,手续费与平台效应权重下降,ETH的定价正从现金流模型转向资产溢价模型。

本文将依照事实(已发生的技术与制度变化)、机制(对价值捕获与定价逻辑的影响)、推演(对配置与风险回报的含义)的分层对以太坊定价模型的范式转变与估值重构展开分析。

原点回归:以太坊价值观

理解以太坊的长期价值,关键不在短期价格波动,而在于其始终如一的设计理念与价值取向。

- 可信中立性:以太坊的核心目标并非效率或利润最大化,而是成为一套可信中立的基础设施——规则公开、可预测,不偏袒任何参与者,不受单一主体控制,任何人均可无需许可地参与。ETH及其链上资产的安全性,最终依赖的是协议本身,而非任何机构信用。

- 生态优先非收入优先:以太坊多次关键升级体现出一致的决策逻辑——主动放弃短期协议收入,以换取更低的使用成本、更大的生态规模与更强的系统韧性。其目标不是“收取过路费”,而是成为数字经济中不可替代的中立结算与信任底座。

- 去中心化作为手段:主网专注于最高等级的安全性与最终性,而Layer 2网络位于与主网不同程度的连接光谱上:有的继承主网安全性并追求效率,有的则以差异化功能为价值定位。使系统能够同时服务全球结算与高性能应用,而非L2“品牌分片”。

- 长期主义技术路线:以太坊坚持慢而确定的演进路径,优先保障系统安全与可信度。从PoS转型到后续扩容与确认机制优化,其路线图追求可持续、可验证、不可逆的正确性。

安全性结算层(Security Settlement Layer):指以太坊主网通过去中心化验证节点和共识机制,为Layer 2及链上资产提供不可逆转的最终性(Finality)服务。

这种安全性结算层的定位,标志了**“结算主权”**的建立,是以太坊从“邦联制”转向“联邦制”的转变,是以太坊数字国家建立的“宪法时刻”,更是以太坊架构与核心的重要升级。

美国独立战争后,在邦联制的条款下,13个州像是一个松散联盟,各州各印各的货币、互相征收关税,每个州都在搭便车:享受共同国防,却拒绝缴费;享受联盟的品牌,却各自为政。这个结构性的问题导致国家信用降低,并且无法统一对外贸易,严重阻碍经济。

1787年是美国的“宪法时刻”,新宪法赋予联邦政府三项关键权力:直接征税权、州际贸易管制权、统一货币权。但真正让联邦政府“活过来”的是汉密尔顿1790年的经济方案,联邦承担各州债务、按面值兑付重建国家信用、建立国家银行作为金融中枢。统一市场释放了规模效应,国家信用吸引了更多资本,基础设施建设获得了融资能力。美国从13个互相设防的小邦,走向了世界第一大经济体。

今天的以太坊生态的结构性困境完全一致。

每条L2就像一个“主权州”,各自有自己的用户群、流动性池和治理代币。流动性被切割成碎片,跨L2互动摩擦大,L2享受以太坊的安全层和品牌却无法回馈L1价值。每条L2把流动性锁在自己链上是短期理性的,但所有L2都这样做就导致整个以太坊生态的最核心的竞争优势丧失。

以太坊现在推进的路线图,本质上就是它的制宪和建立中央经济系统,也就是建立“结算主权”:

- 原生Rollup预编译(Native Rollup Precompile)= 联邦宪法。L2可以在EVM之外自由构建差异化功能,而EVM部分可以通过原生预编译获得以太坊级别的安全验证。不接入当然也可以,但代价是失去与以太坊生态的免信任互操作性。

- 同步可组合性(Synchronous Composability)= 统一市场。通过原生Rollup预编译等机制,L2之间、L2与L1之间的免信任互操作和同步可组合性正在成为可能,这直接消除了“州际贸易壁垒”,流动性不再被困在各自的孤岛上。

- L1价值捕获重建=联邦征税权。当所有关键的跨L2互动都回归L1结算时,ETH重新成为整个生态的结算中枢和信任锚点。谁控制结算层,谁就捕获价值。

**以太坊正在用统一的结算和验证体系,把碎片化的L2生态变成一个不可替代的“数字国家”,这是一个历史必然。当然,转变的过程可能缓慢,**而历史告诉我们,这个转变一旦完成,释放出的网络效应将远超碎片化时代的线性增长。美国用统一的经济系统把13个小邦变成了世界第一大经济体。以太坊也将把松散的L2生态转化成最大的安全性结算层,乃至全球金融载体。

▲ 以太坊核心升级路线图与估值影响(2025-2026)

估值误区:为何不应将以太坊视为“科技公司”

将传统企业估值模型(P/E、DCF、EV/EBITDA)套用于以太坊,本质上是一种类别错误。以太坊并非以利润最大化为目标的公司,而是一套开放的数字经济基础设施。企业追求股东价值最大化,而以太坊追求的是生态规模、安全性与抗审查性的最大化。为实现这一目标,以太坊多次主动压低协议收入(如通过EIP-4844引入Blob DA,结构性下移L2资料发布成本,并压低L1来自rollup资料的费用收入)。在公司视角下近似“收入自毁”,但在基础设施视角下,則是以牺牲短期费用换取长期的中立性溢价与网络效应。

更合理的理解框架,是将以太坊视为全球中立的结算与共识层:为数字经济提供安全性、最终性与可信协调。ETH的价值体现在多重结构性需求之上——最终结算的刚性需求、链上金融与稳定币规模、质押与销毁机制对供应的影响,以及ETF、企业财库与RWA等机构级采用所带来的长期、粘性资金。

范式重构:寻找现金流之外的定价锚

2025年底Hashed团队推出的ethval.com为以太坊提供了详尽的可复现量化模型集合,但传统的静态模型难以捕捉2026年以太坊叙事的剧烈转折。因此,我们复用了其系统性、透明且可复现的底层模型(涵盖收益、货币、网络效应与供应结构),在估值架构与权重逻辑上进行了重塑:

- 结构重构: 将模型映射至**“安全性、货币、平台、收入”**四大价值象限,分类加总定价。

- 权重再平衡: 显著上调安全性与结算溢价权重,弱化协议收入与L2扩张的边际贡献。

- 风控叠加层: 引入宏观与链上风险感知的熔断机制,使估值框架具备跨周期适应性。

- 剔除“循环论证”:对含现价输入的模型(如Staking Scarcity、Liquidity Premium)不再作为公允价值锚,仅保留其作为仓位与风险偏好调节指标。

注:下述模型并非用于精确点位预测,而用于刻画不同价值来源在不同周期中的相对定价方向

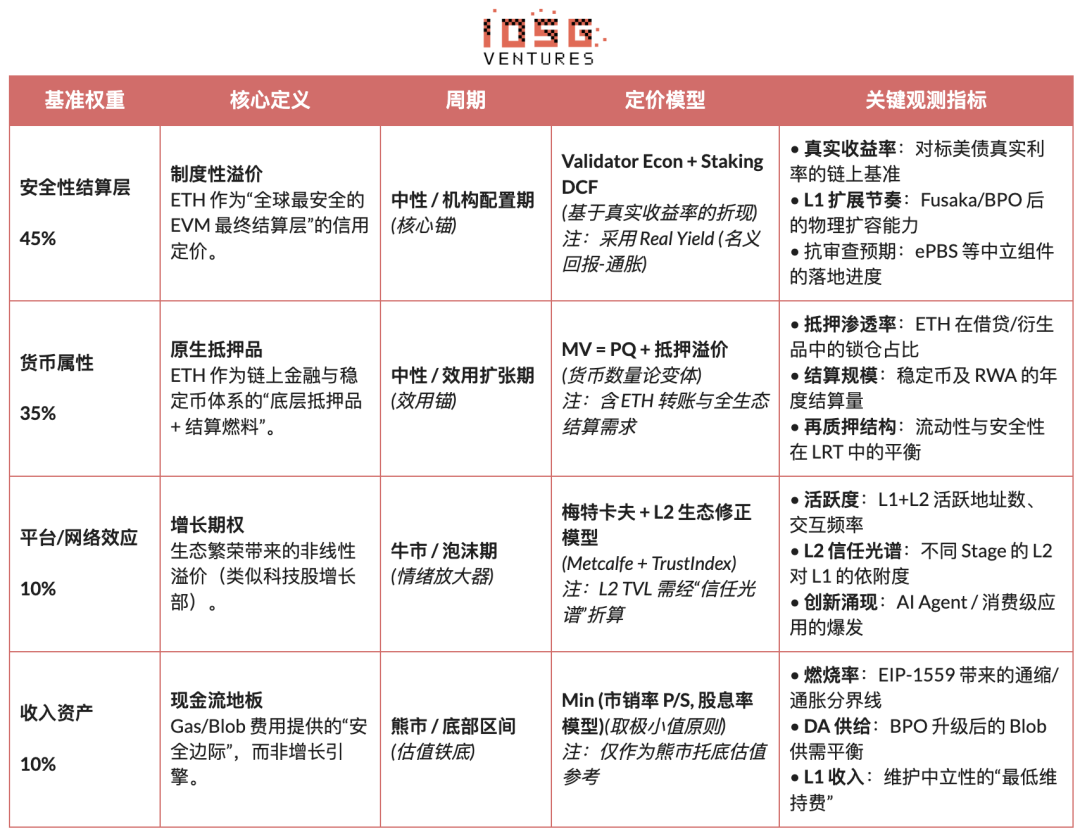

安全性结算层:核心价值锚(45%,避险期上调)

我们将安全性结算层视为以太坊最核心的价值来源,并赋予其45%的基准权重;在宏观不确定性上升或风险偏好回落阶段,该权重进一步上调。这一判断源于Vitalik对“真正扩展以太坊”的最新界定:扩容的本质不是提升TPS,而是创造由以太坊本身完全背书的区块空间。任何依赖外部信任假设的高性能执行环境,都不构成对以太坊本体的扩展。

在此框架下,ETH的价值主要体现为全球无主权结算层的信用溢价,而非协议收入。该溢价由验证者规模与去中心化程度、长期安全记录、机构级采用、合规路径清晰度,以及协议内生Rollup验证机制等结构性因素共同支撑。

在具体定价上,我们主要采用两种互补的方法:Validator Economics(收益均衡映射)与Staking DCF(永续质押折现),共同刻画ETH作为“全球安全结算层”的制度性溢价。

-

Validator Economics(收益均衡定价):基于每枚ETH的年化质押现金流与目标真实收益率的比值,推导理论公允价格:

Fair Price = (Annual Staking Cash Flow per ETH) / Target Real Yield

该表达用于刻画收益与价格的均衡关系,作为方向性相对估值工具,而非独立定价模型。

-

Staking DCF(永续质押折现):将ETH视为一项可持续产生真实质押收益的长期资产,对其现金流进行永续折现:

M_staking = Total Real Staking Cash Flow / (Discount Rate − Longterm Growth Rate)

ETH Price(staking)= M_staking / Circulating Supply

从本质上看,这一价值层并非对标平台型公司的收入能力,而是类似全球清算网络的结算信用。

货币属性:结算与抵押(35%,效用扩张期主导)

我们将货币属性视为以太坊第二核心的价值来源,并赋予其35%的基准权重,在中性市场或链上经济扩张阶段成为主要效用锚。这一判断并非基于“ETH等同于美元”的叙事,而在于其作为链上金融体系的原生结算燃料与最终抵押资产的结构性角色。稳定币流转、DeFi清算与RWA结算的安全性,均依赖ETH所支撑的结算层。

定价上,我们采用货币数量论的扩展形式(MV=PQ),但将ETH的使用场景分层建模,以应对不同场景下流通速度的数量级差异分层货币需求模型:

高频结算层(Gas支付、稳定币转账)

- M_transaction = Annual Transaction Settlement Volume / V_high

- V_high ≈ 15-25(参考历史链上数据)

中频金融层(DeFi互动、借贷清算)

- M_defi = Annual DeFi Settlement Volume / V_medium

- V_medium ≈ 3-8(基于主流DeFi协议资金周转率)

低频抵押层(质押、再质押、长期锁仓)

- M_collateral = Total ETH抵押价值×(1+流动性溢价)

- 流动性溢价 = 10-30%(反映流动性牺牲的补偿)

平台 / 网络效应:增长期权(10%,牛市放大器)

平台与网络效应被视为以太坊估值中的增长期权,仅赋予10%权重,用于解释牛市阶段生态扩张带来的非线性溢价。我们采用信任修正的梅特卡夫模型,避免将不同安全级别的L2资产等权计入估值:

- 梅特卡夫模型: M_network = a × (Active Users)^b + m × Σ (L2 TVL_i × TrustScore_i)

- 平台/网络效应估值价格:ETH Price(network) = M_network / Circulating Supply

收入资产:现金流底板(10%,熊市托底)

我们将协议收入视为以太坊估值体系中的现金流底板,而非增长引擎,同样赋予10%权重。该层主要在熊市或极端风险阶段发挥作用,用于刻画估值下限。

Gas与Blob费用为网络提供最低运作成本,并通过EIP-1559影响供应结构。估值上,我们采用市销率与费用收益率模型,并取其中的保守值,仅作为底部参考。随着主网持续扩容,协议收入的重要性相对下降,其核心作用体现在下行阶段的安全边际。

- 市销率模型(P/S底板):M_PS = Annual Protocol Revenue × P/S_multiple

- 市销率估值价格:ETH Price(PS)= M_PS / Circulating Supply

- 费用收益率模型:M_Yield = Annual Protocol Revenue / Target Fee Yield

- 费用收益估值价格:ETH Price(Yield) = M_Yield / Circulating Supply

- 现金流底板定价(取两者极小值):P_Revenue_Floor = min(P_PS , P_Yield)

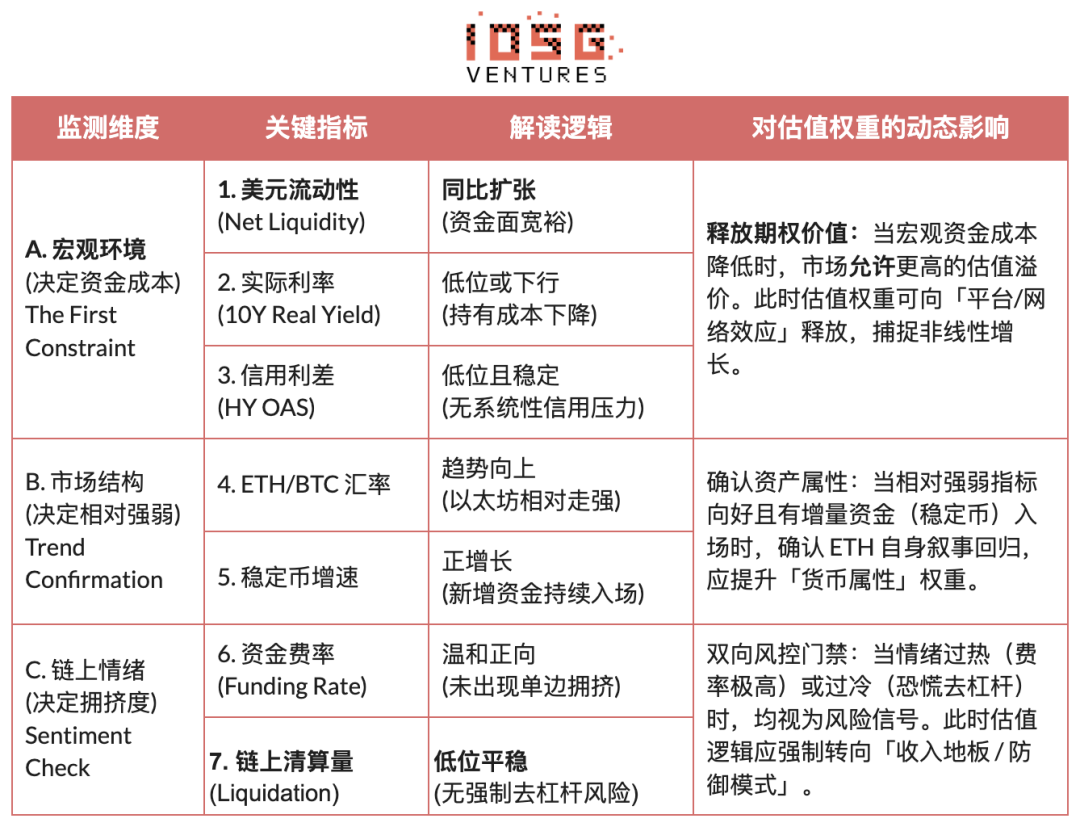

动态校准:宏观约束与周期适配

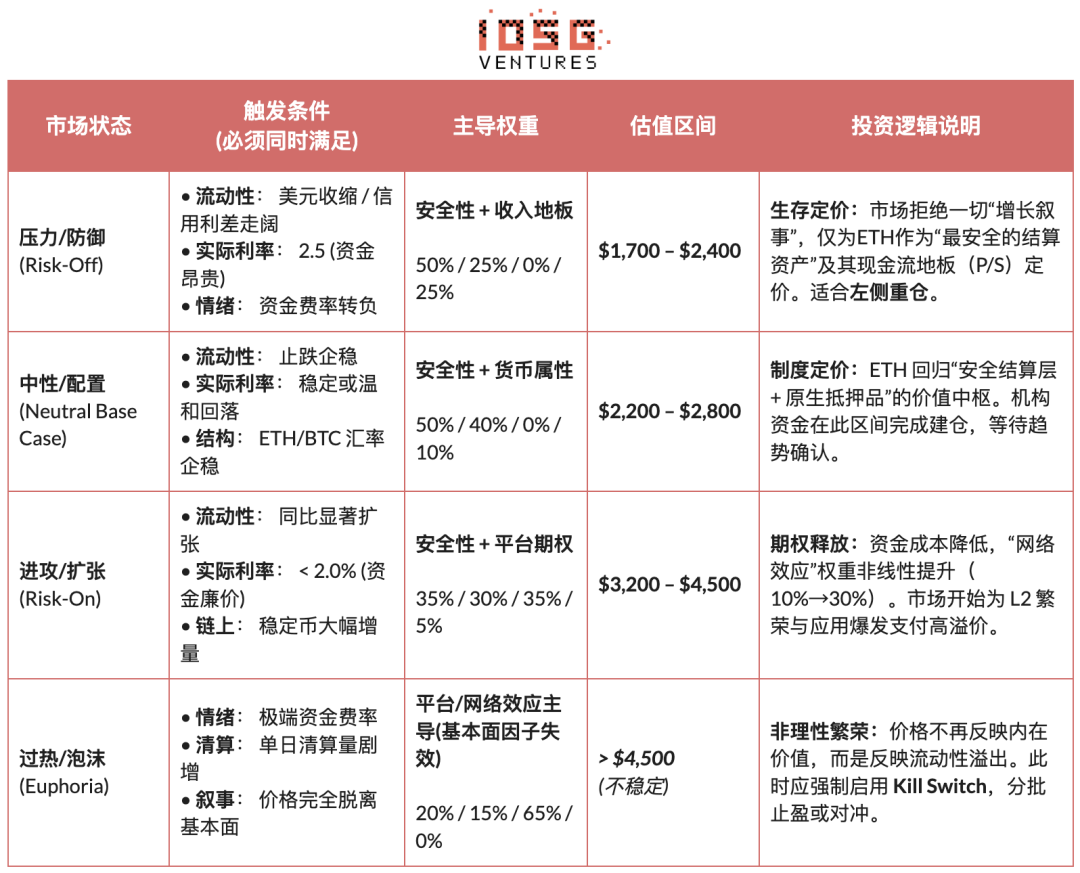

若前文确立了以太坊的“内在价值中枢”,本章则引入一套独立于基本面的“外在环境适配系统”。估值无法真空运行,必须受制于宏观环境(资金成本)、市场结构(相对强弱)与链上情绪(拥挤度)三大外部约束。基于此,我们构建了状态适配(Regime Adaptation)机制,在不同周期动态调整估值权重——宽松期释放期权溢价,避险期退守收入底板,从而实现从静态模型到动态策略的跨越。(注:限于篇幅,本文仅展示该机制的逻辑框架。)

机构化第二曲线的条件路径

前文分析均基于加密体系内部的技术、估值与周期逻辑,而本章讨论的是一个不同层级的问题:当ETH不再仅由加密原生资金定价,而被逐步纳入传统金融体系,其定价权、资产属性与风险结构将如何变化。机构化第二曲线并非对既有逻辑的延伸,而是外生力量对以太坊的再定义:

- 资产属性的变化(Beta→Carry):现货ETH ETF解决的是合规与托管问题,本质仍是价格暴露;而未来Staking ETF的推进,首次将链上收益通过合规载体引入机构体系。ETH由此从“无息高波动资产”转向“具备可预期收益的配置型资产”,潜在买家从交易型资金扩展至对收益与久期敏感的养老、保险及长期账户。

- 使用方式的变化(Holding→Using):如果机构不再仅将ETH视为可交易标的,而是开始将其作为结算与抵押基础设施使用。无论是JPMorgan的代币化基金,还是合规稳定币与RWA在以太坊上的部署,都表明ETH的需求正从“持有需求”转向“运行需求”——机构不仅持有ETH,更在其上完成结算、清算与风险管理。

- 尾部风险的变化(Uncertainty→Pricing):随着稳定币监管框架(如GENIUS Act)未来逐步确立,以及以太坊路线图与治理透明度提升,机构最为敏感的监管与技术不确定性正在被系统性压缩,意味着不确定性开始被定价,而非被回避。

所谓“机构化第二曲线”是需求性质的改变,为“安全性结算层 + 货币属性”的估值逻辑提供了真实需求来源,推动ETH从以情绪驱动的投机资产过渡为同时承载配置性与功能性需求的基础资产。

结语:至暗时刻的价值锚定

过去一周,行业经历了剧烈的去杠杆洗礼,市场情绪降至冰点,这无疑是加密世界的“至暗时刻”。悲观情绪在从业者中蔓延,而作为最能代表加密精神的资产标的,以太坊亦处于争议的风暴眼中。

然而,作为理性的观察者,我们需要穿透恐慌的迷雾:以太坊当前所经历的,并非“价值的坍塌”,而是一次深刻的“定价锚迁移”。随着L1扩容直接推进、L2被重新界定为不同信任等级的网络光谱,以及协议收入主动让位于系统安全与中立性,ETH的定价逻辑已结构性转向**“安全性结算层 +原生货币属性”**。

在宏观真实利率高位、流动性尚未宽松、链上增长期权暂未被市场允许定价的背景下,ETH的价格自然收敛至由结算确定性、可验证收益与机构共识支撑的结构性价值区间。这一区间并非情绪底,而是在剥离平台型增长溢价后的价值中枢。

作为以太坊生态的长期建设者,我们拒绝做ETH的“无脑多头”。我们希望通过严谨的逻辑框架,审慎地论证我们的预判:只有当宏观流动性、风险偏好与网络效应同时满足市场触发条件时,更高的估值才会被市场重新计入。

因此,对于长线投资者而言,当前的关键问题不再是焦虑地追问“以太坊还能不能涨”,而是要清醒地认识到——在当前环境下,我们正在以“地板价”买入哪一层核心价值?

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论