ETF Sui 刚刚推出 — 流动性暴跌,缺乏资金参与

美国正式交易的两只现货ETF跟踪Sui于2月18日开始交易。Canary的SUIS基金在纳斯达克上市,而Grayscale的GSUI在纽约证券交易所阿克拉交易所出现。

这两只产品都提供了接触Sui的渠道——一种被定位为高通量、竞争以太坊的区块链Layer-1,同时集成了质押机制。

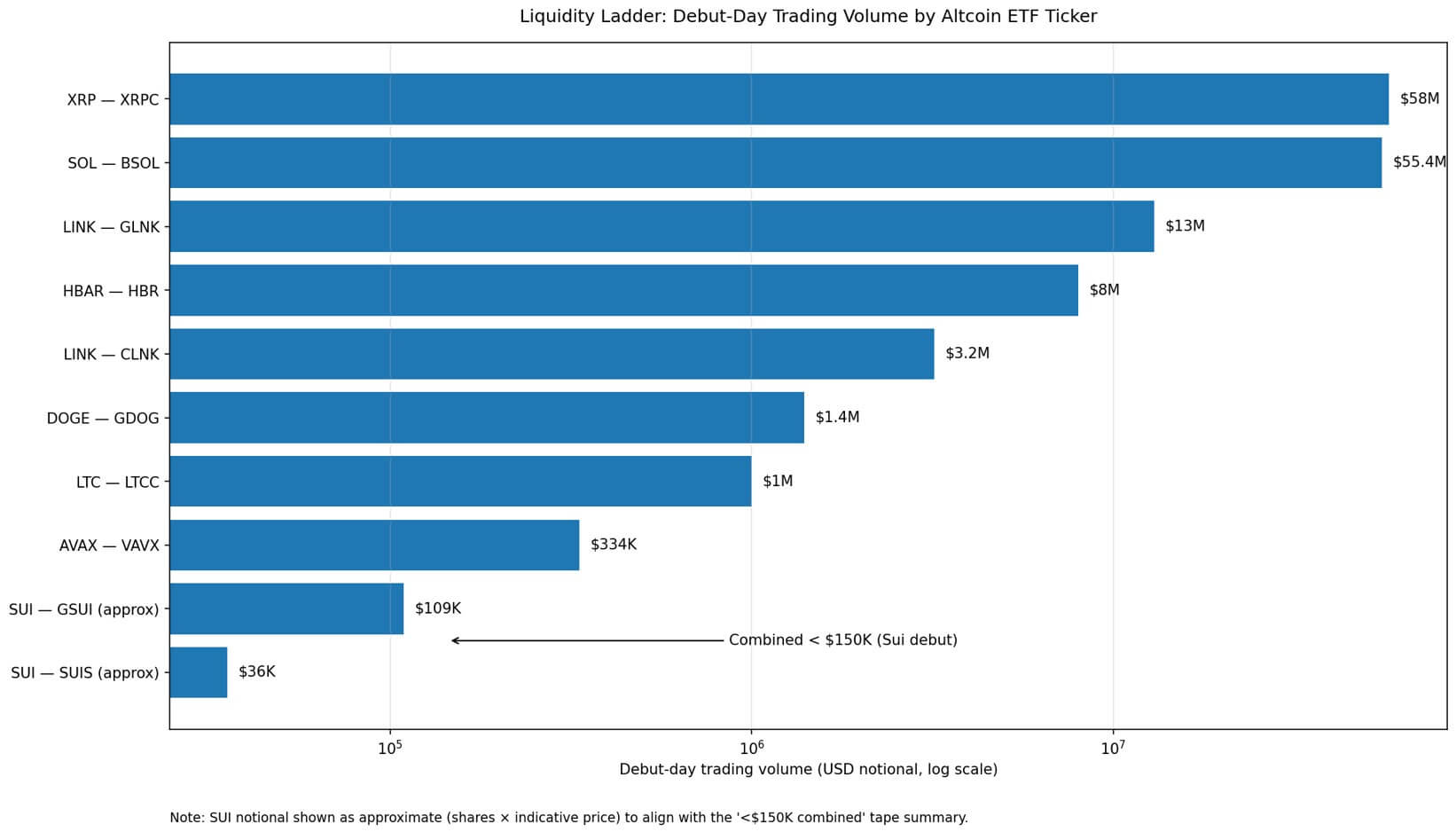

第一天交易结束后,GSUI仅成交了约8,000股,而SUIS的交易量约为1,468股。总名义价值加起来不到15万美元——在美国ETF市场几乎没有流动性。

与之前的上市相比,差异非常明显。Bitwise的Solana ETF(BSOL)在2025年10月首日就达到了5540万美元的交易额。一个月后,Canary的XRP ETF(XRPC)开盘时交易额约为5800万美元。而Sui的两个基金合计甚至都不及一次大型机构区块交易的规模。

这一现实反映了一条结构性规律:资产越远离市值领先的群体,其在二级市场激活流动性的能力就越弱——即使其法律框架、上市平台和发行方声誉相当。

流动性阶梯——liquidity ladder

首日交易量是衡量市场准备程度的直接指标。它反映了:

- 有多少交易台愿意做市

- 有多少投资顾问接受配置

- 有多少零售平台优先展示该产品

- 开盘时自然的双向资金流动程度

目前,ETF山寨币市场已具备形成明显分层的产品数量。

领先的包括Solana和XRP,首日成交额均达数千万美元——这是机构级流动性的典型特征:价差狭窄、做市活跃、能吸收大额订单而不引发剧烈价格波动。

中等波动组则更为动荡。Grayscale的Chainlink(GLNK)首日成交约1300万美元,而Bitwise的CLNK产品则约为320万美元。

随后是“流动性悬崖”。Canary的Litecoin(LTCC)ETF仅成交约100万美元;Grayscale的Dogecoin(GDOG)约为140万美元;VanEck的Avalanche(VAVX)仅约33.4万美元。Hedera(HBR)ETF则是少数例外,首日成交达800万美元。

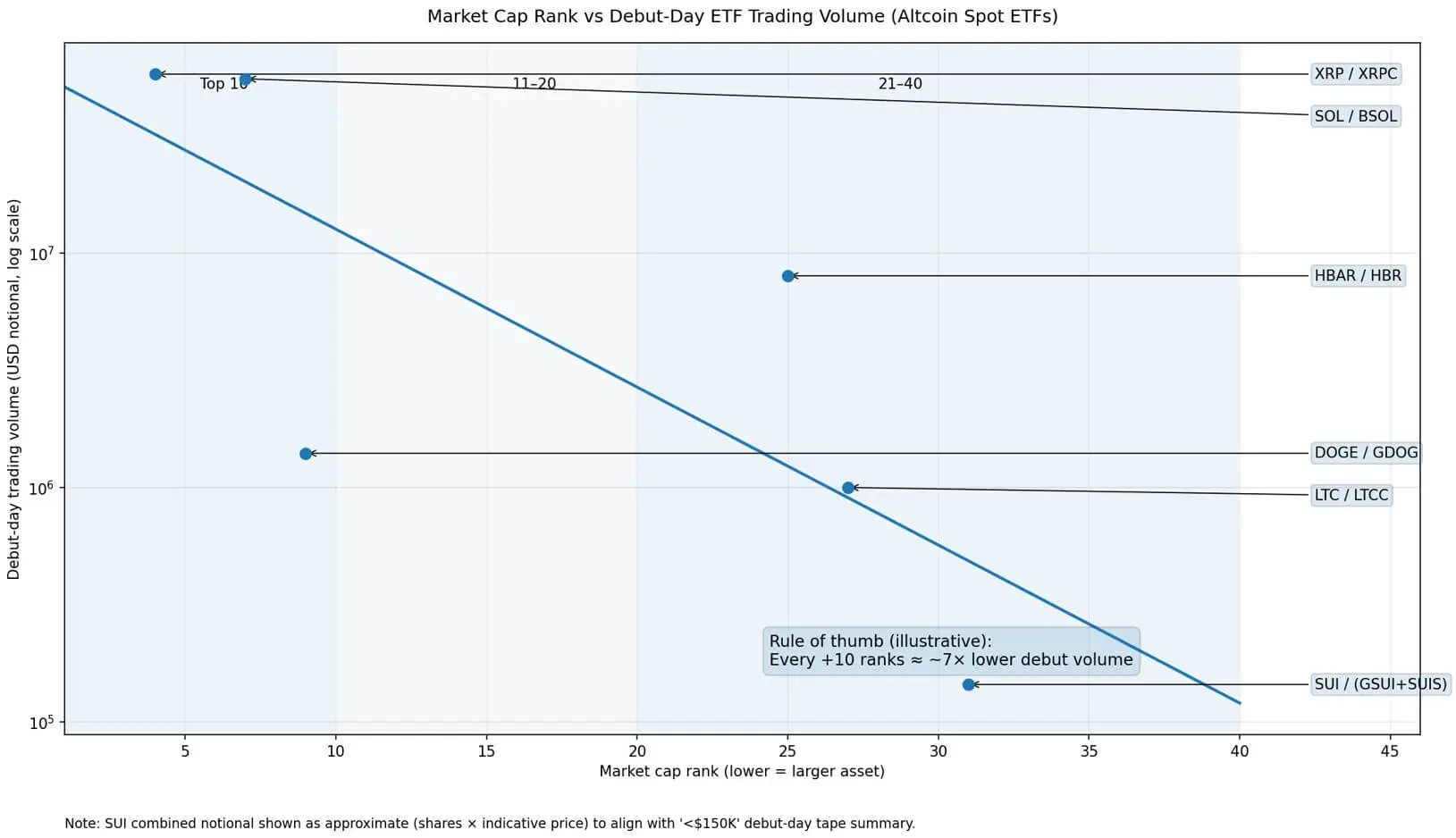

数据显示,市值排名与首日流动性之间存在一定的相关性。XRP目前排名第4,Solana第7,Dogecoin第9;Hedera第25,Litecoin第27,Sui第31。粗略估算,每降低10个市值等级,首日成交量大约会减少7倍。在排名接近30位的区域,流动性意味着成交额可能只有几百万美元——正是Sui的水平。

但市值并非唯一决定因素。尽管Dogecoin位列前十,GDOG ETF的成交额仍只有140万美元。决定因素不仅是资产规模,还包括熟悉度、基础设施、分销渠道、投资顾问的接受程度以及相关的“交易文化”。市值吸引注意力,分销带来流动性。

为什么流动性会下降

上市一只ETF的手续相对简单,但这并不意味着产品会被投资顾问、样本组合或零售经纪商优先整合。

实际流动性取决于一个“循环”:初始交易量吸引做市商——价差缩小——资金流入增加——流动性持续改善。大多数山寨币ETF未能激活这个循环。

对于做市商——根据行业研究,他们处理了超过99%的二级ETF交易——核心问题是:当天对冲基础资产的难易程度。

以Solana或XRP为例,由于深度订单簿、衍生品市场发达、机构借贷系统完善,对冲非常容易。而Sui的对冲成本更高,利用价差获利的稳定性较差,资金投入的吸引力也较低。

虽然creation/redemption机制可以提供基础资产的流动性,但低交易量仍会影响投资者的感知。价差扩大、订单薄“薄弱”会让散户投资者望而却步,从而进一步削弱自然资金流。

图表显示,山寨币ETF首日交易量与市值排名呈明显负相关,每降低一档,交易量大约减少七倍。## 分销壁垒

图表显示,山寨币ETF首日交易量与市值排名呈明显负相关,每降低一档,交易量大约减少七倍。## 分销壁垒

Sui的首秀显示的问题不在技术,而在于低市值资产的分销限制。

基础设施、上市机制、发行方声誉都相当,唯一缺乏的是持续的、足够大的需求以形成稳定的流动性。

这种需求不是线性增长的,而是集中在被视为“committee-safe”的资产——即经过内部审批流程被认为安全的资产。Solana和XRP经过多年投资基金支持、广泛上市、法律挑战后,获得了这种地位。Chainlink定位为基础设施,Hedera打造企业治理品牌,Litecoin则受益于历史因素。

Sui虽然技术基础坚实,但尚未达到“机构舒适度”的水平。ETF的外壳无法在没有先前需求的情况下创造需求。

未来的启示

市场结构倾向于形成“杠铃”模型:只有少数几只山寨币ETF(可能3-5只)实现了真正的流动性并被机构接受;其余的产品虽可交易,但流动性薄弱——适合细分市场配置,但在价差、交易量和顾问覆盖方面难以竞争。

即使加密市场整体大幅上涨,整个流动性曲线可能向上移动,但分层的陡度很可能保持不变。资金仍主要集中在领先者。

反之,如果未来3-6个月内没有持续的交易活动,市场可能出现产品数量减少、价差变宽、营销预算收缩、流动性差的ETF面临退出风险。

Sui首日成交不足15万美元,揭示了一个关键点:当资产远离市场关注核心时,ETF的外壳已无法有效激活流动性。

结构相似、审批流程相同、发行方相同,但差异在于资产在“注意力经济”中的位置——这足以导致首日成交量比Solana高出300到400倍。

决定因素不是基础设施,而是分销渠道。

王骏