当「老地图」不再适用:盘点 8 个「失灵的加密货币经典指标」

区块客

BTC-3.31%

作者:Frank,PANews

2026 年初,加密货币市场正弥漫着一种沮丧与困惑。

比特币距 2025 年 10 月创下的历史高点回撤了约 36%,市场在多空之间反复拉锯。但让不少加密投资人更加不安的,不是价格本身,而是他们过去用来判断市场位置的那套指标体系,几乎全部失灵了。

S2F 模型的 50 万美元预测与现实偏差超过 3 倍,四年周期在减半后迟迟等不来爆发式行情,Pi Cycle Top 指标整轮周期保持沉默,MVRV Z-Score 的固定阈值不再触发,彩虹图的顶部区域变得遥不可及。同时,恐惧与贪婪指数的逆向信号反复失准,广受期待的“竞争币旺季”始终不来。

这些指标为何集体失效?背后是暂时的偏差,还是市场结构已经发生了根本性变化?PANews 对目前被广泛讨论的 8 个失效指标进行了系统梳理与分析。

四年周期理论:减半的供给冲击正在变得微不足道

四年周期理论是加密市场普遍认可度最高的一条规律,这个理论认为比特币遵循由减半事件驱动的固定节奏:减半前积累、减半后 12-18 个月爆发、峰值暴跌 75%-90%、熊市筑底后重新开始。2012 年、2016 年、2020 年的三次减半均较好地验证了这项规律。

然而在 2024 年 4 月减半后,市场并未出现先前几轮典型的爆发式上涨。比特币年化波动率从历史上超过 100% 降至约 50%,呈现更多“慢牛”特征。熊市跌幅也在收窄,2022 年从高峰到谷底的跌幅为 77%,小于 2014 年的 86% 和 2018 年的 84%。

关于四年周期理论失效的讨论在社群媒体上十分广泛,主流观点认为,机构资金的进入从根本上改变了市场的微观结构。

首先,比特币现货 ETF 在美国上市后持续吸收资金,创造了持续性需求,打破了单纯由减半驱动的简单叙事。

其次,在供给端,2024 年减半将区块奖励降至 3.125BTC,每日新增供应量从约 900 BTC 减少至 450 BTC,年化供应减少量约 16.4 万枚。这项减幅使得比特币的年化通胀率(供应增长率)从减半前的 1.7% 下降至约 0.85%,每年减少的供应量仅占 2100 万枚总发行量的 0.78%。相对于数兆美元的比特币市值,这项供应减少的实际影响已微乎其微。

Pi Cycle Top:波动率下降使均线交叉失去条件

Pi Cycle Top 由 Philip Swift 开发,通过观察 111 日移动平均线何时向上穿越 350 日移动平均线的 2 倍来识别市场顶部。该指标在 2013 年、2017 年和 2021 年 4 月三次准确发出了顶部信号。

2025 年的多头周期,两条移动平均线始终未产生有效交叉,指标持续“沉默”。但市场的下跌趋势已经十分明显。

这个指标的失效原因,可能是因为 Pi Cycle Top 依赖价格的剧烈波动,使短期均线大幅偏离长期均线后产生交叉。随着比特币波动率结构性下降,随着 ETF 和机构参与,BTC 价格走势更加平滑,散户驱动的抛物线式上涨减少,均线交叉的前提条件已不再容易满足。此外,此指标本质上是对早期采用阶段(2013-2021 年)资料的曲线拟合,在市场参与者结构发生质变后,早期拟合的参数很可能已不再适用。

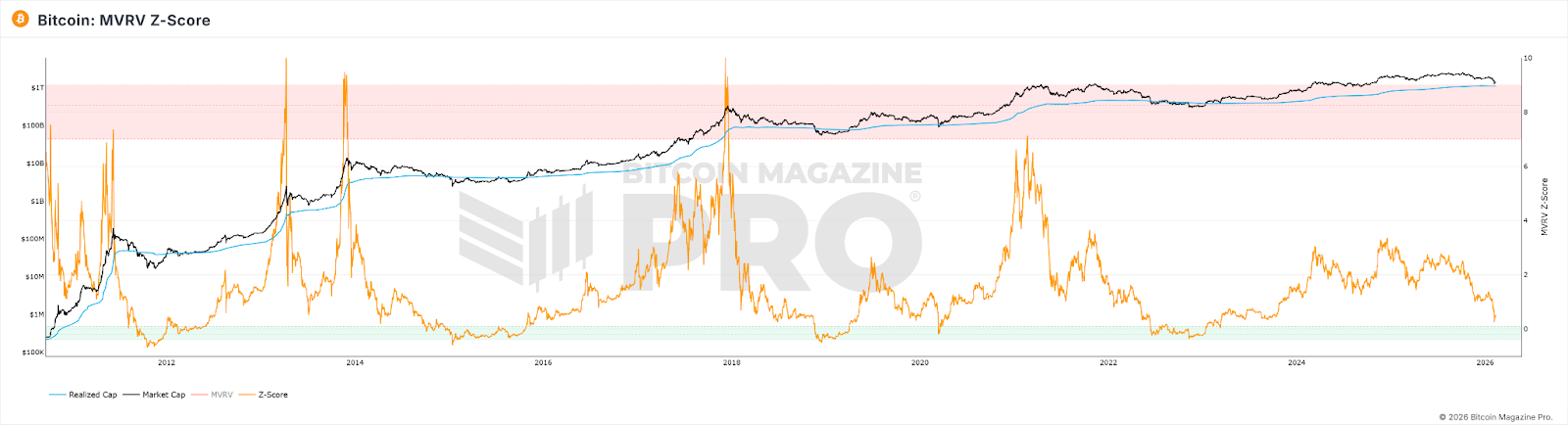

MVRV Z-Score:市场规模和持有模式改变了计算基础

MVRV Z-Score 是一个链上估值指标,通过比较比特币的市场价值(当前市值)与实现价值(每枚比特币以最后一次链上移动时的价格计算的总值)的偏离程度来判断市场估值。传统上,Z-Score 超过 7 被视为市场过热的卖出信号,低于 0 则被视为极度低估的买入信号。

在表现上,即使在 2021 年牛市顶部,Z-Score 也未达到前几轮周期的高度,传统的固定阈值(>7)不再被触发。到 2025 年,虽然比特币价格见顶,但 Z-Score 的最高数值也只有 2.69。

探究原因,可能存在以下几个方面:

- 机构高价买进并长期持有,把 Realized Value 系统性地抬高到了更接近市场价值的水平,压缩了 MVRV 的波动空间。

- 短期活跃交易者的高频移动持续把活跃供应的 RV “刷新”到当前价位附近,进一步缩小了 MV-RV 的差距。

- 市场市值规模扩大后,要产生与早期相同的 Z-Score 极端值,所需的资金量呈现几何级数增长。

这三者叠加的结果是:Z-Score 的天花板被结构性地压低了,原来设定的“7=过热”的固定阈值已经不可能再触及。

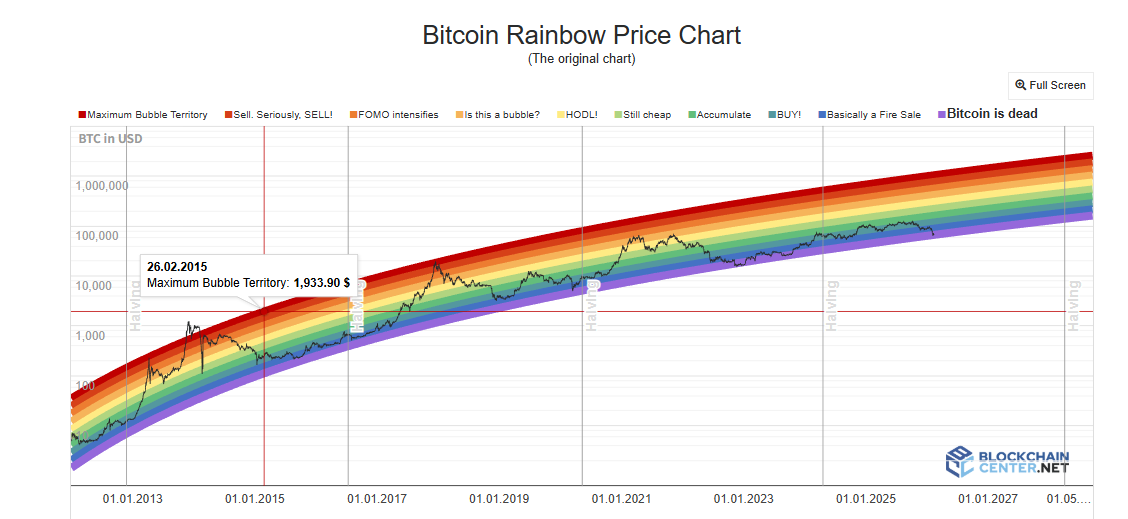

彩虹图:对数成长假设正在被打破

比特币彩虹图(Rainbow Chart)使用对数成长曲线来拟合长期价格走势,将价格区间划分为从“极度低估”到“泡沫极大值”的色彩带状区域,投资者据此判断买卖时机。2017 年和 2021 年,价格触及高位颜色带时确实对应了周期顶部。

但在整个 2024-2025 年的牛市周期中,比特币价格仅停留在“HODL!”的中性区域,从未接近代表极端泡沫的深红色区域。图表的顶部预测功能几乎没有发挥作用。

对于彩虹桥指标来说,这个模型里,价格只是时间的函数。它不考虑减半、ETF、机构资金、宏观政策或任何其他变量。另外,机构化带来的波动率下降,使价格围绕趋势线的偏离幅度系统性缩小,固定宽度的色带不再能被触及。此外,比特币的成长正在从“采纳 S 曲线的陡峭段”过渡到“成熟资产的缓慢增长段”,对数函数外推的增速系统性地高于实际增速,导致价格长期落在中心线偏下的位置。

竞争币旺季指数与 BTC Dominance:“资金轮动”的前提已经改变

竞争币旺季指数衡量过去 90 天内前 100 大竞争币中跑赢 BTC 的比例,超过 75 即视为“竞争币旺季”。BTC Dominance(BTC 市值占总市值的比例)则在跌破 50% 甚至 40% 时被视为资金从 BTC 流向竞争币的信号。2017 年 BTC Dominance 从 85% 跌至 33%,2021 年从 70% 降至 40% 区间,均对应了大规模的竞争币行情。

然而在整个 2025 年,竞争币旺季指数长期低于 30,一直处于“比特币旺季”。BTC Dominance 最高达 64.34%,始终未跌破 50%。到 2026 年初,所谓的“竞争币旺季”更多表现为精准叙事驱动的局部轮动,只有 AI、RWA 等特定赛道受益,而非前两轮式的普涨。

这两个指标失效的深层原因同样是因为当前的市场结构中,随着机构和 ETF 资金成为主导,这些资金对于比特币的风险偏好明显高于竞争币,另外大量的资金随着 AI 和贵金属的市场狂热被大量虹吸,使得加密市场的流入资金本就变得更少。比特币 ETF 吸引的增量资金直接流入 BTC,这些资金在结构上不会“轮动”到竞争币,ETF 持有者买的是金融产品,不是加密生态的入场券。另外,竞争币生态的叙事枯竭,新计划的流动性支撑减弱也是竞争币旺季迟迟未到的重要原因。

恐惧与贪婪指数:散户情绪不再是价格的决定力量

加密恐惧与贪婪指数综合波动率、市场动量、社群媒体情绪、Google Trends 等多个因素,得出 0-100 的分数。经典用法是逆向操作:极度恐惧时买入,极度贪婪时卖出。

2025 年 4 月,该指数跌破 10,低于 FTX 崩盘时期,但 BTC 此后并未出现预期的大幅反弹。全年 30 天平均值仅 32,其中 27 天处于恐惧或极度恐惧区间。作为顶部信号,此指标同样不可靠,2025 年 10 月的市场高点时,该指数仅有 70 左右。

加密恐惧与贪婪指数失效的核心原因在于情绪与物价之间的传导机制被机构资金打断。散户恐惧时,机构可能正在逢低买进;散户贪婪时,机构可能在用衍生性商品对冲。这使得散户不再是价格变动的主导力量。

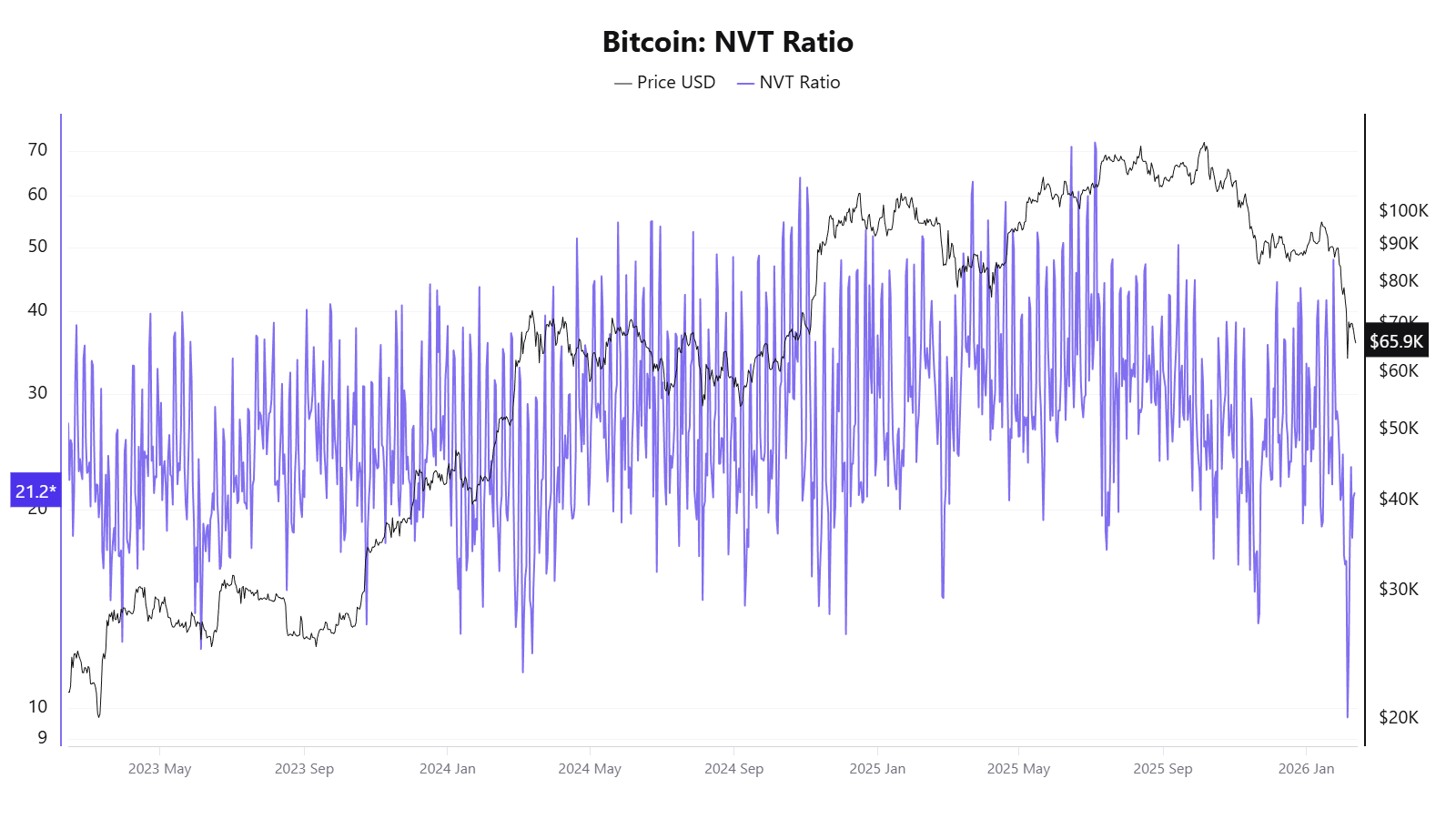

NVT 比率:链上交易量不再能代表真实的经济活动

NVT 比率称为“加密版本益比”,用网络市值除以日链上交易金额,高 NVT 可能意味着高估,低 NVT 则可能低估。

2025 年,该指标出现了矛盾的信号,4 月价格还未大规模上涨,NVT Golden Cross 升至 58,到 10 月价格达到 12 万美元左右时却显示价格被低估。

NVT 失效的根本原因在于其分母,链上交易量,已经无法代表比特币网络的真实经济活动。

S2F 模型:只看供给不看需求的代价

Stock-to-Flow 模型由匿名分析师 PlanB 于 2019 年提出,借鉴贵金属估值逻辑,以比特币的存量与年增量之比来衡量稀缺性,并通过对数回归拟合出一条价格预测曲线。核心假设是:每次减半后 S2F 比率翻倍,价格应指数级上涨。

在失效表现上,2021 年 12 月模型预测 BTC 应达到约 10 万美元,实际价格约 4.7 万美元,偏差超过 50%。2025 年模型目标为 50 万美元,实际价格约 12 万美元,差距进一步扩大至 3 倍以上。

S2F 失效的根本原因在于它是一个纯粹的供给面模型,完全忽略了需求端的变量。此外,当比特币市值达到兆级后,指数级增长在物理上越来越难以持续,边际效应递减是不可避免的现实。

失效的不是某个指标,而是这些指标共同依赖的市场假设

将这些指标的失效放在一起审视,可以发现它们的失灵并非孤立事件,而是指向同一组结构性变化:

机构化改变了市场微结构:比特币 ETF、企业国库配置、CME 衍生性商品、退休基金的入场共同改变了资金结构和价格发现机制。机构倾向于逢跌买入和长期持有,平滑了先前由散户情绪驱动的剧烈波动。这使得所有依赖极端波动或情绪信号的指标都难以以原有方式运作。以及 AI 和贵金属对资金的虹吸,减少了加密市场的流动性。

波动率的结构性下降是多个指标失效的直接技术原因:Pi Cycle Top、彩虹图需要极端涨幅来触发信号,MVRV 需要市值与成本基础的巨大偏离,资金费率需要极端的多空失衡,当波动率从 100% 降至 50%,这些条件都更难被满足。

比特币的“资产类型”正在迁移:从数字商品到宏观金融资产,比特币的价格驱动因素正从链上变量(减半、链上活动)转向联准会政策、全球流动性、地缘政治等宏观因素。那些专注于分析链上数据的指标,面对的是一个越来越被链外因素主导的市场。

链上资料本身的代表性正在下降:Layer 2 交易、交易所内部结算、ETF托管模式,这些趋势都在侵蚀链上指标的数据基础,使 NVT、MVRV 等依赖链上交易资料的指标越来越难捕捉全貌。

此外,多数经典指标本质上是基于 3-4 个减半周期的曲线拟合,样本量极小,在市场环境发生质变后容易失效。

对于一般投资人来说,这些指标的集体失效传递的或许是一个更朴素的信号:理解每个指标的假设前提和适用边界,可能比追求一个万能的预测工具更为重要。对任何单一指标的过度依赖都可能带来误判,在市场的底层规则正在改写的阶段,保持认知的灵活性,或许比寻找下一个“万能指标”更为务实。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论