比特币 ETF 机构减持 16 亿美元,控股公司与政府逆势增持

彭博资讯分析师分析 2025 年第四季度的 13F 申报文件后显示,向美国证券交易委员会(SEC)申报的大型机构投资者,在该季度合计净减持比特币 ETF 约 25,000 枚 BTC,折合近 16 亿美元的风险敞口。数据揭示,主要抛售方集中于投资顾问与对冲基金两大群体,而控股公司及政府相关实体则在同期逆势增加持仓。

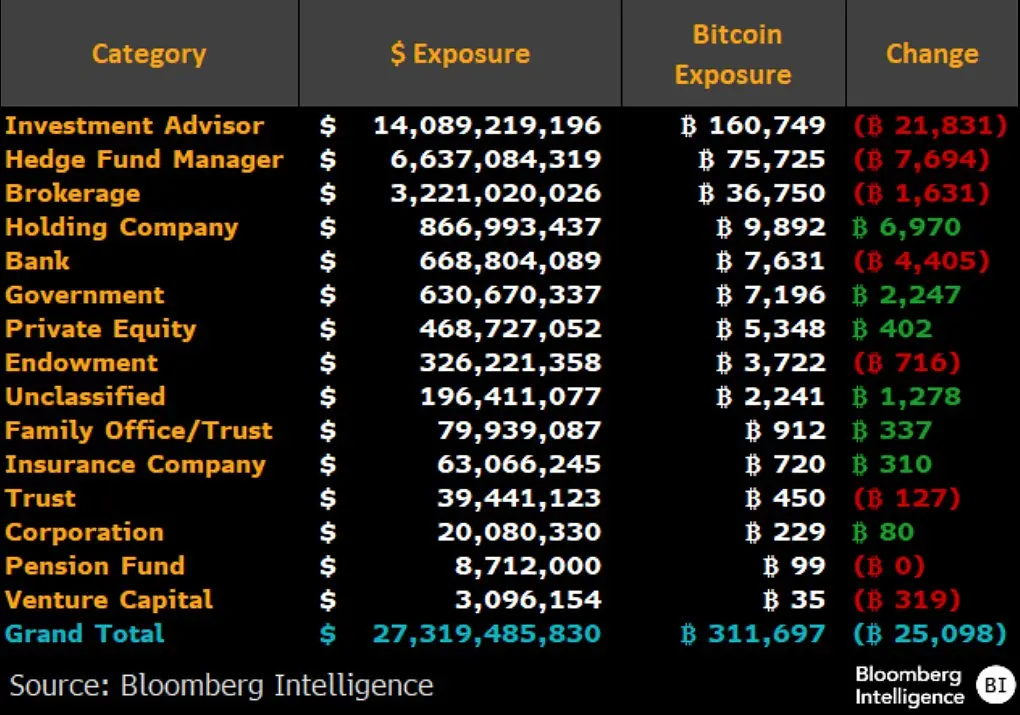

13F 文件揭示:Q4 主要抛售群体与减持规模

(来源:Bloomberg Intelligence)

13F 申报文件是美国 SEC 对管理资产逾 1 亿美元的机构投资者的强制性季度持仓披露要求,数据呈现的是每季度末的实际持仓状况。当机构的 13F 文件显示比特币 ETF 持仓减少,代表其在上一季度的某个时间点进行了出售,但不一定意味着在交易所直接抛售了实体比特币。

Q4 2025 主要类别的比特币 ETF 净减持量

投资顾问:约 -21,831 枚 BTC,为所有类别中降幅最大

对冲基金经理人:约 -7,694 枚 BTC

经纪公司与银行:亦有减持,具体数据有待汇总

以上三类合计贡献了绝大部分的整体净减持量,也解释了为何即使比特币出现短期反弹,市场依然持续承压——机构在高位附近的减持行为,构成了结构性的卖压来源。

逆势增持者:哪些机构在 Q4 加码比特币 ETF?

并非所有机构均选择撤退。数据显示,控股公司与政府相关实体在 2025 年第四季度净增加了比特币 ETF 持仓,成为市场的反向力量。

这一分化现象揭示了一个重要逻辑:比特币 ETF 的持有目的因机构类型而存在本质差异。投资顾问与对冲基金更频繁地将比特币 ETF 用于短期交易、对冲或套利策略,其持仓调整对市场情绪波动高度敏感。相比之下,控股公司与政府相关机构的增持,可能反映出更具战略性的长期配置倾向,而非对短期市场走向的押注。

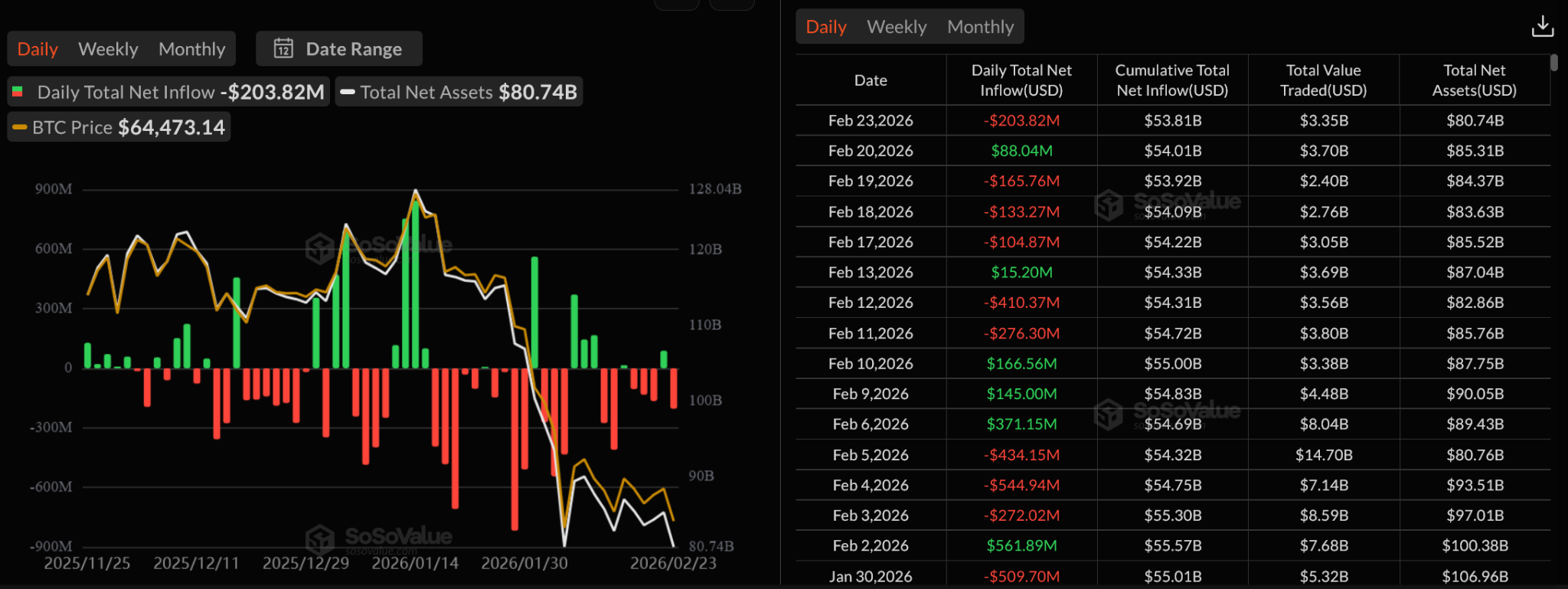

ETF 资金流向:2 月持续流出加剧短期压力

(来源:SoSoValue)

SoSoValue 数据显示,2026 年 2 月份的比特币 ETF 日度资金流向呈现出多个显著流出日,与机构持仓的整体收缩趋势相互印证。连续的日度流出数据显示,ETF 管道的买方力量尚未出现持续性的回补。

从现有观察框架来看,若每日 ETF 资金流动未能在连续多个交易日转正并保持稳定,比特币当前所处的阶段更接近“脆弱反弹”而非确认性的趋势逆转。机构减持的结构性压力,需要新的持仓增加力量加以抵消,才能重新形成资金流入的正向循环。

常见问题

13F 文件的机构减持代表比特币被直接抛售吗?

不一定。13F 文件反映的是机构在比特币 ETF 市场的持仓变化,ETF 份额的减少意味着机构卖出了 ETF,但这与在现货市场直接抛售比特币是不同的机制。ETF 的交易通过二级市场进行,只有当大量赎回触发 ETF 发行商的实物交割机制时,才会直接影响比特币的实体供应。

为何投资顾问与对冲基金是主要卖家,而非长期持有者?

投资顾问与对冲基金通常将比特币 ETF 作为投资组合调整工具,持仓动机包括短期交易、风险对冲与套利操作,而非纯粹的长期价值投资。因此,这两类机构的持仓对市场情绪的敏感度远高于以长期配置为目标的养老基金或主权财富基金。

政府相关实体增持比特币 ETF 有何含义?

政府相关实体的增持通常代表更具战略性的资产配置决策,持仓周期较长。此类增持在一定程度上被视为对比特币作为储备资产的长期认可,但目前相关增持规模与总市场规模相比仍属有限,尚不足以独立抵消投资顾问与对冲基金的卖压。

相关文章