比特币稀缺性已死?加密行业高层反驳:衍生品不铸新币

市场分析报告声称,以现金结算的期货、ETF 及其他金融衍生工具的出现,已将比特币 2,100 万枚的供应上限在实质上转变为「理论上无限」。然而,多位加密货币业界高层与研究人员表示,衍生品市场不会改变比特币底层链上供应结构,2,100 万枚的硬上限保持不变。

肯德尔报告的核心论点

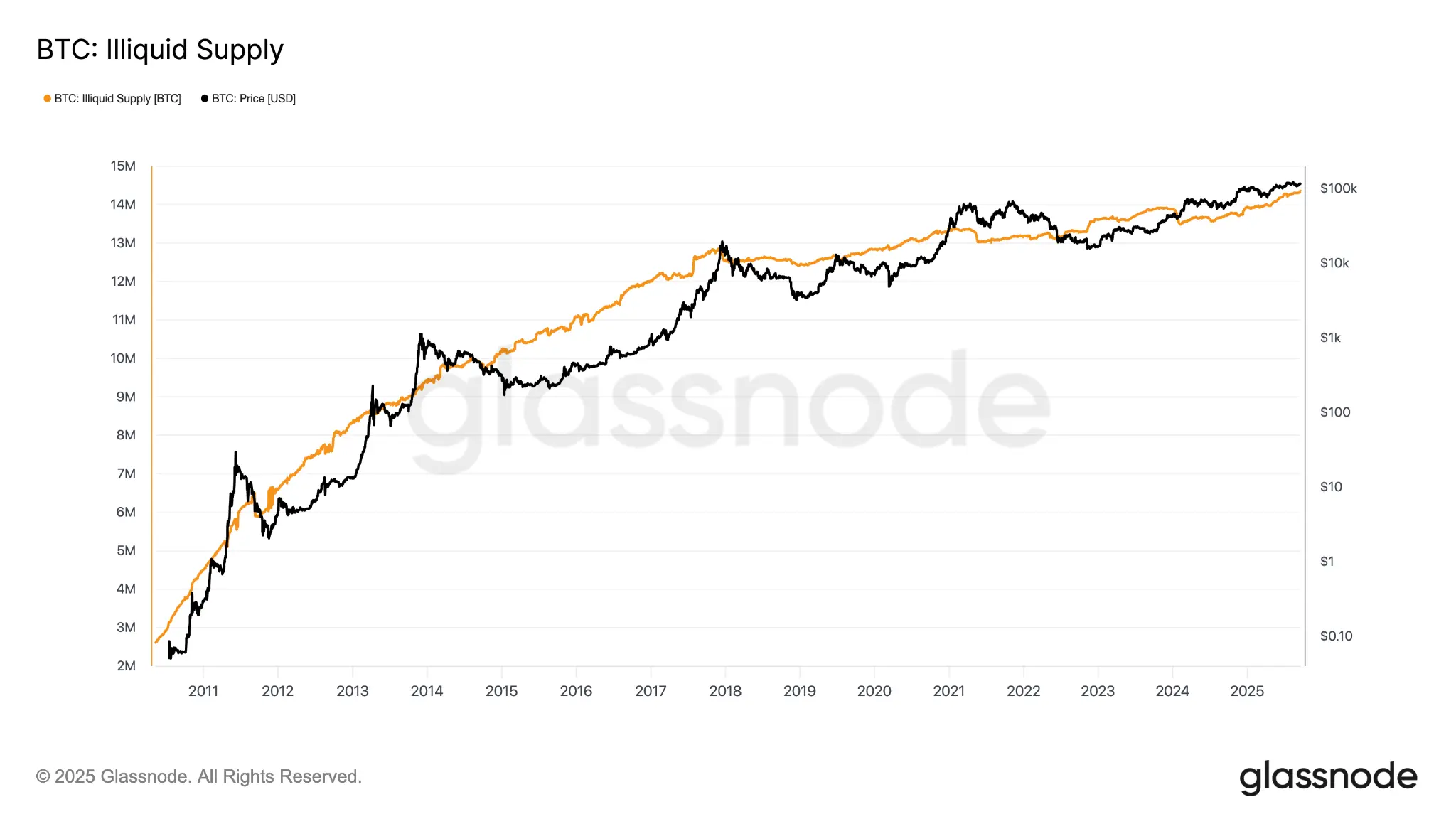

(来源:Glassnode)

这份分析报告的作者罗伯特·肯德尔(Robert Kendall)认为,一旦现金结算衍生品叠加在比特币资产之上,基于固定供应量的估值逻辑就会「失效」。他的核心主张是,纸币比特币(Paper Bitcoin)市场的出现,使得不持有实体比特币的金融敞口大量存在,从而在边际定价层面稀释了稀缺性论述。

肯德尔事后补充,他的本意并非说衍生品会「从区块链中消除稀缺性」,而是指它们改变了「边际价格的设定位置」。然而,这一后续澄清的曝光量仅约 3,000 次,与原帖的 500 万次相差悬殊,信息不对称造成了广泛误解。

业界高层反驳:三个核心论点

(来源:Trading View)

机构质押公司 Twinstake 销售副总裁 Harriet Browning 表示:「当机构通过 ETF 和数字资产国库(DAT)进行配置时,他们并未稀释稀缺性,因为比特币总量仍然只有 2,100 万枚。他们并没有铸造新的比特币,而是将比特币交给了长期机构持有者。」

CoinShares 高级研究员 Luke Nolan 则援引黄金类比加以反驳:「黄金的纸币市场规模庞大,远远超过实物供应量,但没人否认黄金的稀缺性。纸面持有量不改变地下的黄金数量,同样的逻辑也适用于比特币。」

Nolan 进一步指出,现货 ETF 需要托管实体比特币,2025 年 ETF 与企业国库的持仓大幅增加,实际上是从市场移除了一部分供应。截至去年 9 月,链上非流动性比特币供应量已达 1,430 万枚,占已挖出总量的 71% 以上。

加密货币租赁平台 BitLease 创办人 Nima Beni 亦表示:「认为合成投资会消除稀缺性的观点,就像错误地将商品市场纸黄金类比套用在此处一样,过去是错的,现在也是错的。」

衍生品确实改变了什么:比特币价格发现机制的转变

即使是肯德尔供应论的批评者,也普遍承认一个事实:比特币的短期价格发现机制已高度依赖衍生品市场。Browning 指出,衍生品通过三条主要管道影响比特币的现货价格:

CME 期货主导机构定价:机构交易者在现货市场行动前,先于期货市场表达观点;当期货与现货出现溢价时,对冲基金进行基差交易(买入现货 ETF 并卖空 CME 期货)来套取收益

银行结构性产品创造间接需求:银行向客户发行比特币挂钩票据时,通过购买 ETF 对冲风险,形成额外的现货买盘

永续合约资金费率套利:正资金费率驱使交易者买入现货比特币并卖出期货以套取费率;费率转负时,资金流向逆转,构成价格压力

Browning 的结论是:「现货市场日益扮演结算与库存层的角色,而衍生品则日益主导边际价格的形成。」

常见问题

比特币衍生品市场是否会突破 2,100 万枚的供应上限?

不会。比特币 2,100 万枚的硬上限以程式码形式写入协议,任何衍生品合约、ETF 或结构性产品均无法在链上增发超出此上限的比特币。衍生品的存在只影响持有比特币的方式与定价过程,不改变底层的区块链供应结构。

纸币比特币市场对普通持币者有何实际影响?

纸币市场(期货、ETF、结构性产品)主要影响短期价格波动与市场流动性。对长期持有者而言,衍生品市场带来的波动性加大是主要影响,而机构通过 ETF 持有的实体比特币实际上降低了流通供应量,理论上对长期持有者有利。

为何比特币的非流动性供应量高达 71%?

根据 Glassnode 数据,大量比特币被长期持有者锁定,不参与日常市场交易;此外,据估计多达 400 万枚比特币因私钥遗失已永久消失。这使得实际可流通的比特币远少于已挖出的 1,999 万枚,进一步凸显了其作为稀缺资产的特性。

相关文章