比特币为何越来越不像避险资产?你可能问错了问题

動區BlockTempo

BTC-2.58%

比特币自去年 10 月历史高点 126,210 美元腰斩,同期黄金却飙涨逾 25%,当“数字黄金”叙事再度破功,数据显示 BTC 正以前所未有的紧密程度追随软体股走势,30 日滚动相关系数高达 0.73。本文源自 Machines and Money 研究分析 The Real Connection Between BTC and Software Stocks,由动区整理、编译及撰稿。

(前情提要:微策略 Strategy 已发行60亿美元永续特别股,筹资大买比特币)

(背景补充:宁可卖肾也不卖比特币,Michael Saylor 是天才还是彻底的骗子?)

本文目录

Toggle

- 相关性有多紧密?持续了多久?

- 2025 年的避风港压力测试

- 为什么会这样:三大结构性驱动力

- 机构投资组合的管道效应

- 共享的宏观经济因子敏感度

- MicroStrategy 的反身性循环

- 三套竞争框架:接下来会怎样?

- 框架一:比特币已成为杠杆软体敞险(结构性身份重塑)

- 框架二:两者都是全球流动性的表达(体制趋同)

- 框架三:比特币在压力期与股市趋同(行为趋同)

- 情境分析:什么能解开这个谜题

- 结论:比特币的身份从未固定

比特币从去年 10 月的历史高点 126,210 美元一路重挫 50%,黄金却在同一时期创下 5,595 美元的新纪录,自 BTC 见顶以来涨幅超过 25%。加密恐惧与贪婪指数在 2 月 6 日触及历史最低的 5——比新冠崩盘和 FTX 爆雷时期更为极端——至今也仅回升至十几分的水准。

加密圈的评论家们习惯性地搬出老问题:比特币究竟是不是数字黄金?但这个提问本身就预设了一个不存在的“固定身份”。回顾历史,BTC 在 2017 年与黄金高度连动,2021 年转向追踪科技股,而自 2024 年底以来,它与软体类股的走势几乎如影随形。

对机构配置者而言,更有建设性的问题其实很简单:在当前的流动性环境下,哪些风险因子主导了比特币的报酬结构?

答案是——根据截至 2026 年 2 月的实证资料——比特币正以高 Beta 软体股替代品的姿态进行交易。这究竟是共享宏观经济因子敏感度下的暂时同步,还是投资组合建构意义上的永久性重新分类,仍是一个开放的实证问题。但数据已愈来愈难被忽视。

相关性有多紧密?持续了多久?

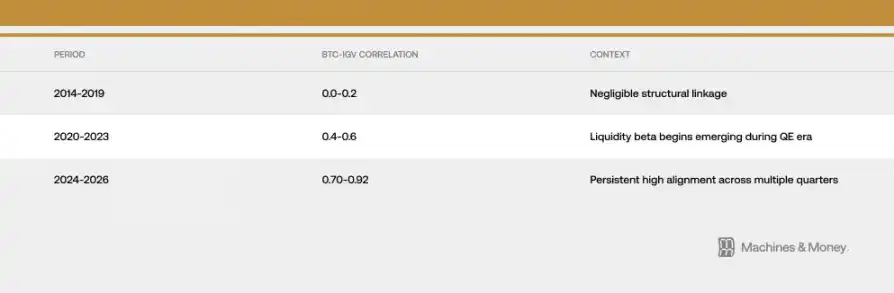

比特币与 IGV(iShares 扩展科技软体 ETF)之间的关联性,在三个不同阶段逐步增强。

截至 2026 年 2 月下旬,30 日滚动相关系数约为 0.73。更关键的是,这一高度相关性已在 0.5 以上维持超过 18 个月——远长于典型的短期体制转换(通常 3 至 6 个月),但距离确认全面性结构重分类所需的时间跨度(需横跨 4 至 7 年的完整流动性周期)仍有一段距离。

近期的回调让这层关系更加显而易见。2026 年初至 2 月底,IGV 下跌约 23%,比特币则下挫约 19% 至 20%。iShares 扩展科技软体 ETF 正朝 2008 年金融海啸以来最惨烈的单季跌幅迈进。1 个月和 3 个月的追踪比率都徘徊在 1.0 附近,意味着比特币在百分比基础上几乎与软体板块同进同退。回调期间观察到的 Beta 值落在 1.1 至 1.3 倍区间——值得注意的是,这远低于许多分析师假设的 BTC 相对股市 2 至 3 倍杠杆。

不过有一项重要但书:短窗口相关性在波动加剧时本就容易飙升,因为风险偏好全面收缩会让市场趋于齐涨齐跌。这次同步走势持续超过 18 个月的事实暗示着某种更实质的结构性因素,但光凭这一点还无法建立因果关系或断言永久性。

2025 年的避风港压力测试

如果要设计一个年度来检验比特币是否具备货币贬值对冲功能,2025 年堪称完美范本。财政扩张加速、美元走弱、地缘政治风险升温、通胀持续高于联准会 2% 目标、降息预期全年持续酝酿。

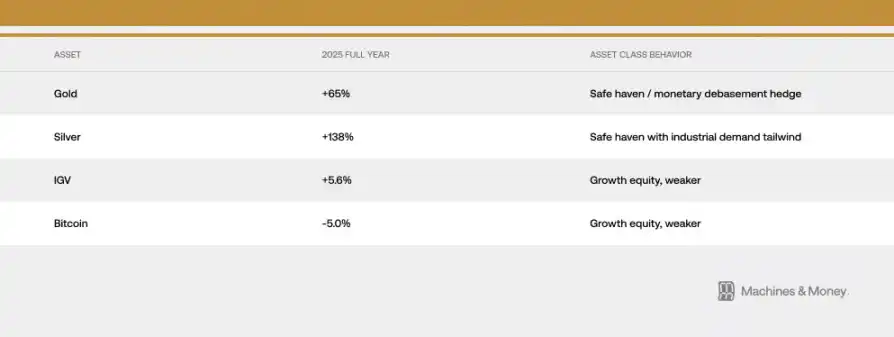

这恰恰是“数字黄金”特性应当充分展现的环境。然而 2025 年 10 月以来的走势讲述了截然不同的故事:黄金从 4,400 美元飙升至历史新高 5,595 美元,比特币则从 126,210 美元重挫至 6 万美元中段。两种被认为具备相同货币贬值对冲功能的资产,在最有利的条件下走出了完全相反的方向。

黄金在 2026 年 1 月 29 日创下 5,595 美元的历史新高。各国央行在 2025 年购买 863 吨黄金,连续第三年大规模主权储备增持。购买比特币的央行?零。

这一资本流向分歧,是对数字黄金论述最具杀伤力的反证:当机构和主权配置者在比特币理应发挥保护作用的宏观环境中寻求避险时,他们以超过三比一的美元比例选择了黄金。

这并不代表比特币永远不会展现避险特性,而是说在当前的投资者组成、市场结构与流动性体制下,它就是做不到。2025 年比特币和软体股都只交出了低个位数的回报,传统硬资产却创下世代级表现。两者在这场压力测试中的行为重叠,是支持“趋同论”最有力的证据之一。

为什么会这样:三大结构性驱动力

机构投资组合的管道效应

ETF 打包从根本上改变了比特币在机构层面的交易方式。

其机械性后果是,比特币如今被放进与软体股完全相同的投资组合建构框架中。风控系统对两者施加一致的处理方式;再平衡决策同时冲击两个资产类别;绩效归因以科技基准为参照。当一档多元资产基金需要降低成长部位风险时,它会在同一笔交易中卖出 IGV 成分股和比特币。

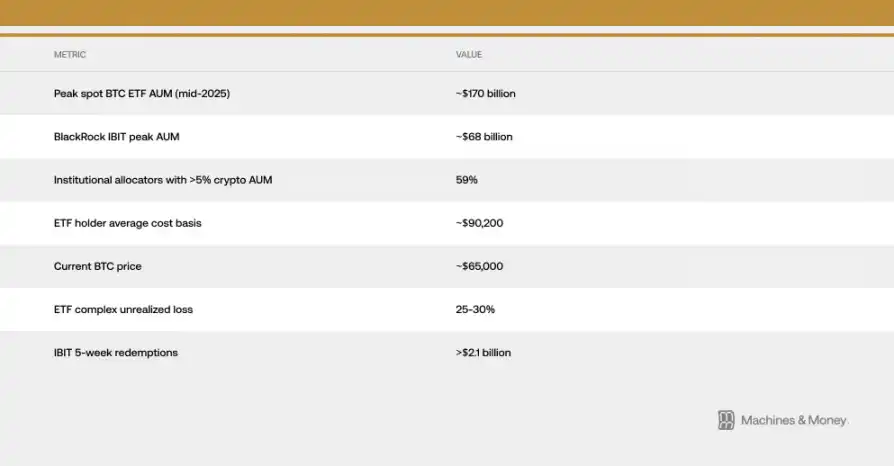

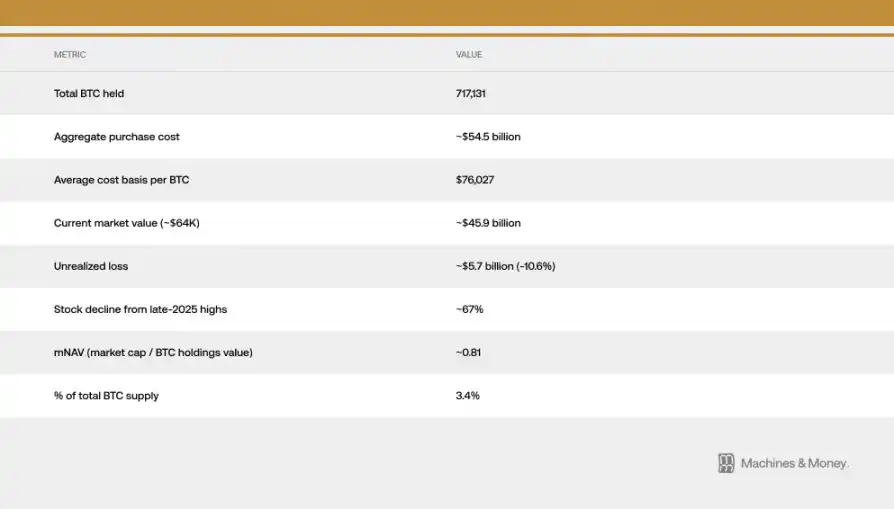

这创造了一个自我强化的相关性循环:机构分类驱动相关资金流,相关资金流又反过来强化分类。據 Investing.com 分析,美国现货比特币 ETF 持有者的平均成本基础约为 90,200 美元——这意味着在当前 64,000 美元附近的价格下,整个机构 ETF 群体大约处于 25% 至 30% 的亏损状态。

这个成本差距至关重要,因为它把原本可能耐心持有的机构资金转化为持续性卖压来源。那些原本期待分散风险或避险功能而买入 ETF 的持有者,如今坐拥深度亏损的同时,眼睁睁看着黄金 ETF 不断增值。ETF 赎回与现货价格下跌之间的反馈效应在 2026 年初已清晰可见,出现了自 ETF 上市以来最长的持续净流出纪录。光是贝莱德的 IBIT,在最近五周的流出期间就录得超过 21 亿美元的赎回。

共享的宏观经济因子敏感度

比特币和软体股对同一组宏观输入做出反应:实际殖利率变动、M2 货币供应动态、联准会资产负债表操作、美元强弱,以及风险偏好(以 VIX 和信用利差为代理指标)。两者都是长存续期资产,都在实际利率下降时上涨、上升时下跌,都在流动性扩张中受益、在紧缩中受创。

核心的诠释问题在于:比特币到底是与软体股“特定”相关,还是与更广泛的“流动性敏感型成长资产”整体连动?证据支持后者。比特币并不是因为软体业获利令人失望而下跌;它之所以下跌,是因为压缩软体股估值倍数的同一套流动性环境,也同步抽干了投机性资产的资金。相关性反映的是共享的宏观敏感度,而非内在等价性。

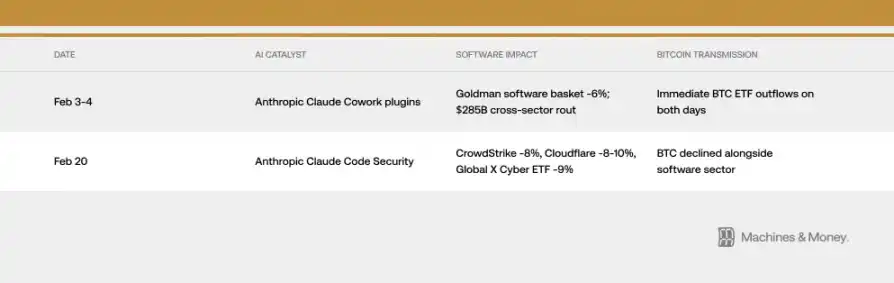

话虽如此,传导机制有时可以直接令人吃惊。光是 2026 年 2 月,就有两次 AI 产品发表通过同样的机构渠道冲击了比特币价格。这两个事件与比特币的基本面毫无关联。一场 AI 产品发表就能通过机构管道牵动 BTC 的价格——这正是相关性机制运作的实况。

VIX 指数在 2 月大部分时间维持在 19 至 20 的水准,后因顽固的通胀数据飙升至 21 以上,为风险偏好开关提供了额外背景。比特币和软体股对 VIX 上升都呈负向反应,但这种敏感度是不对称的:当 VIX 从本已偏低的水准继续下降时,两者都不会获得显著提振。这与高 Beta 成长型资产的行为模式一致,而非避险资产的特征。

MicroStrategy 的反身性循环

Strategy(前身为 MicroStrategy)是全球最大的企业比特币持有者,在那斯达克归类于软体 / 科技板块。这在软体板块表现与比特币市场情绪之间制造了直接的机械联动。

反身性循环双向运作:软体板块疲弱推动 Strategy 股价走低,Strategy 的下跌又放大了比特币的看空情绪,甚至在一定程度上带来实际卖压。在回调期间,这个循环加剧了比特币与软体指数之间的相关性。Strategy 的股价自 2025 年底高点已下跌约 67%,表现远逊于 IGV 和比特币本身。

该公司的市值对净资产价值比率(mNAV)已跌至约 0.81,意味着股价已低于其持有的比特币价值。这暗示在底层相关性之上,还叠加了公司特有的放大效应。

MSCI 在 2026 年 1 月的审查中提议将数字资产持有量超过 50% 的企业排除在特定指数之外——据摩根大通估计,这可能触发约 88 亿美元的强制流出——凸显了比特币财库模型对传统金融分类决策的脆弱性。MSCI 最终维持现行处理方式但释出未来复审信号,风险依然悬而未决。

三套竞争框架:接下来会怎样?

框架一:比特币已成为杠杆软体敞险(结构性身份重塑)

永久性重分类的论据建立在 0.73 的相关系数、0.82 的年初至今追踪比率、同步的 ETF 资金流,以及共享的机构投资者基础之上。在这个框架下,ETF 时代已永久改变了比特币的风险特征,将其嵌入科技投资组合配置。相关性预期将在跨流动性周期中持续。

但历史是这个框架的最大软肋。比特币的协议从未改变。同一个资产在 2014 至 2019 年间与软体股几乎零相关。过去的高相关时期(2017 至 2018 年与另类科技股,2021 至 2022 年与那斯达克)最终都证明是暂时的。要确认永久性结构重分类,需要在一整个联准会宽松—紧缩周期中展现持续性,而这尚未发生。

框架二:两者都是全球流动性的表达(体制趋同)

更简约的解释。比特币和软体股都是高存续期、对流动性敏感的资产,碰巧在当前偏紧的流动性体制下高度相关。这种相关性在 2020 年的量化宽松中浮现,在 2022 年的量化紧缩中加剧,并在 2024 至 2026 年的紧缩环境中持续维持高位。

在这个框架下,当下一轮宽松周期启动、资金流向转变时,相关性可能被打破。历史上比特币在联准会政策转向时,往往比软体股提前 1 至 3 个月率先反弹,加上供给面动态(2024 年 4 月减半效应,历史上价格涨幅通常出现在减半后 12 至 18 个月),可能在 2026 年下半年创造出差异化的报酬路径。

框架三:比特币在压力期与股市趋同(行为趋同)

比特币表现为一种高波动性风险资产,在回调期间无论基本面如何都将与股市同步。风险偏好开关式的资金流主导了短期价格走势。VIX 飙升同时压缩两个资产类别。叙事成分——AI 颠覆恐惧同步打击软体估值与风险偏好——制造了额外的同步效应。

加密恐惧与贪婪指数在 2 月 6 日触及历史最低的 5——比 FTX 崩盘或新冠崩盘时的读数更极端——之所以如此,并非因为任何加密领域特有的灾难,而是因为一场由宏观和板块级力量驱动的广泛成长型资产抛售。比特币有史以来最差的情绪读数,是由拖垮软体股的同样因素所造成。

当前的证据最有力地支持框架二,同时框架一的机制(特别是机构投资组合管道效应)在当前体制内对相关性的持续起到了推波助澜的作用。

情境分析:什么能解开这个谜题

坦白说,我们目前还没有足够的数据为任何一种结果赋予可信的概率。我们能做的是清晰定义各情境,并辨识出能验证或排除每一种可能的信号。

**情境一:相关性持续(基准情境)。**流动性环境在 2026 年全年维持偏紧。比特币继续作为高 Beta 成长型资产交易,与 IGV 的相关系数维持在 0.5 至 0.8 之间。身份问题悬而未决。如果联准会政策、机构持仓或比特币特定需求动态没有结构性变化,这就是预设结果。

**情境二:脱钩。**联准会转向宽松,加上 2024 年减半的供给面效应,再加上 AI 颠覆恐惧消退,让比特币在 2026 年下半年明显跑赢 IGV。相关系数降至 0.3 至 0.5 区间。这一结果将验证体制趋同的诠释,并暗示当前的同步走势本质上是暂时的。

**情境三:永久趋同。**相关性进一步升至 0.8 以上,并在下一轮完整宽松周期中持续。比特币被主要指数供应商正式重新归类为科技板块敞险。这一结果将确认结构性身份转变。

关键测试简明扼要:如果相关性在联准会宽松期间被打破,体制趋同得到验证;如果相关性在完整周期中持续,结构性重分类就成为主流诠释。

在 2026 至 2027 年的宽松周期提供那份实证之前,这个问题仍然是真正开放的。

结论:比特币的身份从未固定

比特币从来就不是一种有固定身份的资产。它一直是边际买家需要它成为的样子——而此刻,主导边际买盘的是将其视为成长型股票的机构配置者。这或许会改变。这种资产的底层特性并没有变。

但市场根据“谁持有它、为何持有”来定价,而非根据它被设计用来做什么。在下一轮流动性体制提供自然实验之前,相关性就是现实——而对于任何想搞懂比特币今天在投资组合中究竟扮演何种角色的人来说,现实就是唯一重要的东西。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论