比特币“死亡”下跌47%?历史显示并非如此

Live BTC News

BTC-1.81%

比特币下跌47%显示压力,但历史回撤、长期持有者供应稳定以及MVRV在1.2表明尚未达到宏观底部。

比特币从周期高点每日收盘价已下跌约47%,在社交媒体上重新引发了资产已完结的熟悉说法。然而,回顾历史周期和链上指标,呈现出更为审慎的观点。虽然价格波动剧烈,但目前的状况尚未像之前的终极熊市那样。

周期数据表明,当前的回调在历史标准下仍属温和

Darkfost分享的分析将当前的回调放入合理的市场背景中。历史上,比特币熊市的跌幅更深,结构性破坏更严重。

📊 以47%的回调(每日收盘),我们仍远未达到以往熊市的规模。

纪录仍是2012年,当时熊市跌幅超过90%。

想象一下如果再次发生如此的调整,投资者和媒体会有怎样的反应…… pic.twitter.com/V74BFRanCv

— Darkfost (@Darkfost_Coc) 2026年3月2日

2011–2012年的崩盘超过90%,是有史以来最严重的收缩。2013–2015年和2017–2018年的周期都出现了80%以上的亏损,而2021–2022年的下跌从峰值到谷底约为77%。

相较于这些前例,47%的回撤在规模上仍显得较小。波动性较高,市场情绪脆弱,但历史数据显示,之前的周期底部都经历了更深的修正。

长期结构性模式也在不同周期中逐渐显现。每次熊市都变得更浅,反映出流动性、参与度和资本结构的逐步成熟。

早期周期中,薄弱的订单簿和反应性散户资金放大了下行动力。随着机构参与增加和市场深度改善,回调开始收缩。

如果这种缓和趋势持续,60–70%的下跌在统计上符合历史减速动态,而不会重演比特币早期的80–90%崩盘。目前,价格尚未进入那一段历史压力区。

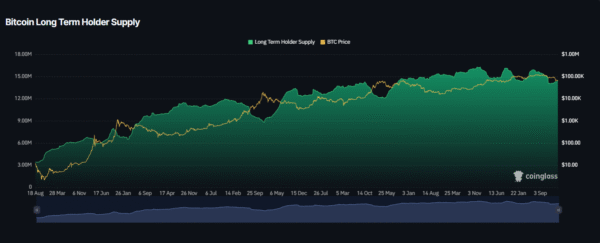

比特币调整加深,但强势持有者拒绝退出

链上持仓情况进一步支持结构性条件不同于以往宏观底部的观点。尽管价格调整,长期持有者(LTH)供应仍接近历史高位。

_图片来源:CoinGlass

2015年、2018年和2022年的周期底部都伴随着供应迁移和强势持有者的广泛投降,因为持续亏损迫使他们进行分配。

而当前的表现更为克制。LTH供应仅经历了适度的滚动,长持仓者的广泛清算尚未出现。强势持有者仍控制着大量流通供应,这一动态通常与终极熊市环境形成对比。

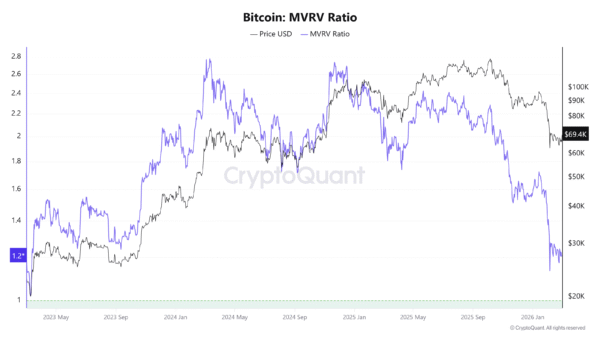

估值指标显示压力,但尚未出现系统性崩溃

市值与实现价值比(MVRV)衡量现货估值相对于总成本基础的比率,历史上当其跌至0.8–1.0区间时,常预示宏观底部。这些水平反映了深度估值重置和广泛的资产负债表压力。

_图片来源:CryptoQuant

MVRV目前接近1.2,较周期高点(超过2.5)有显著压缩,表明估值倍数收缩明显。然而,比特币仍高于其实现价格,意味着平均持有者尚未深度亏损。过去的熊市需要更明显的估值错位,才能出现持久的反弹。

结合回撤历史、持有者行为和估值信号,整体框架变得更清晰。当前的下跌仍低于历史熊市极值,长期投资者尚未大规模投降,估值指标显示的是压缩而非系统性危机。

下行风险仍然存在,尤其是在历史缓和趋势延续至60–70%的回撤时。即便如此,目前的状况更像是在结构性更强的市场环境中进行的剧烈周期重置,而非宏观层面的彻底崩溃。

在剧烈调整期间,市场情绪往往比结构性基本面恶化得更快。47%的下跌在短期内显得激烈,但历史周期分析提醒我们应保持理性。Darkfost提供的数据表明,尽管波动性依然存在,但在当前水平宣称比特币“死亡”仍为时过早。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论