富达的新比特币研究挑战60/40投资组合

可信的编辑内容,由行业领先专家和经验丰富的编辑审阅。广告披露

富达数字资产利用一份新的研究报告,为比特币提供了更为明确的机构论据:不是每个配置者都必须持有比特币,而是现在需要积极捍卫零持仓。在3月25日发布的一项研究中,Chris Kuiper 认为,比特币在投资组合中的作用已不再是边缘问题,尤其是在传统的60/40配置背后的假设受到压力之时。

可信的编辑内容,由行业领先专家和经验丰富的编辑审阅。广告披露

富达数字资产利用一份新的研究报告,为比特币提供了更为明确的机构论据:不是每个配置者都必须持有比特币,而是现在需要积极捍卫零持仓。在3月25日发布的一项研究中,Chris Kuiper 认为,比特币在投资组合中的作用已不再是边缘问题,尤其是在传统的60/40配置背后的假设受到压力之时。

该报告以一种异常直接的表达开篇。“核心问题不再是”比特币是否值得考虑,富达表示。相反,它问:“你目前的比特币配置是多少,为什么?”对于该公司的研究团队来说,零敞口可能仍然合理,但现在需要一个“充分了解的理由”。

微小比特币敞口,巨大投资组合影响

这一观点首先基于比特币的历史数据。富达表示,比特币在过去15年中有11年是表现最好的资产,在多个时间跨度内都实现了最高的回报以及最高的风险调整后回报。报告承认一个熟悉的反对意见,即比特币的波动性仍然是最高的,但它认为夏普比率和索蒂诺比率仍然具有优势,而债券在名义和通胀调整后都表现得尤为疲软。

接着,报告试图将讨论从哲学层面转向投资组合构建。富达依靠比特币的总量上限、其与主要资产类别的长期低相关性,以及其对货币扩张的敏感性。

相关阅读:没人谈论的比特币最看涨信号刚刚出现 报告中一个较强的宏观观点是,过去15年中,全球M2货币供应的变化解释了87%的比特币价格变动(r平方值),尽管富达明确指出相关性并不本身证明因果关系。它还认为,比特币和黄金在某种程度上都可以作为通胀对冲工具,但又足够不同,能够在多元化投资组合中互补而非互换。

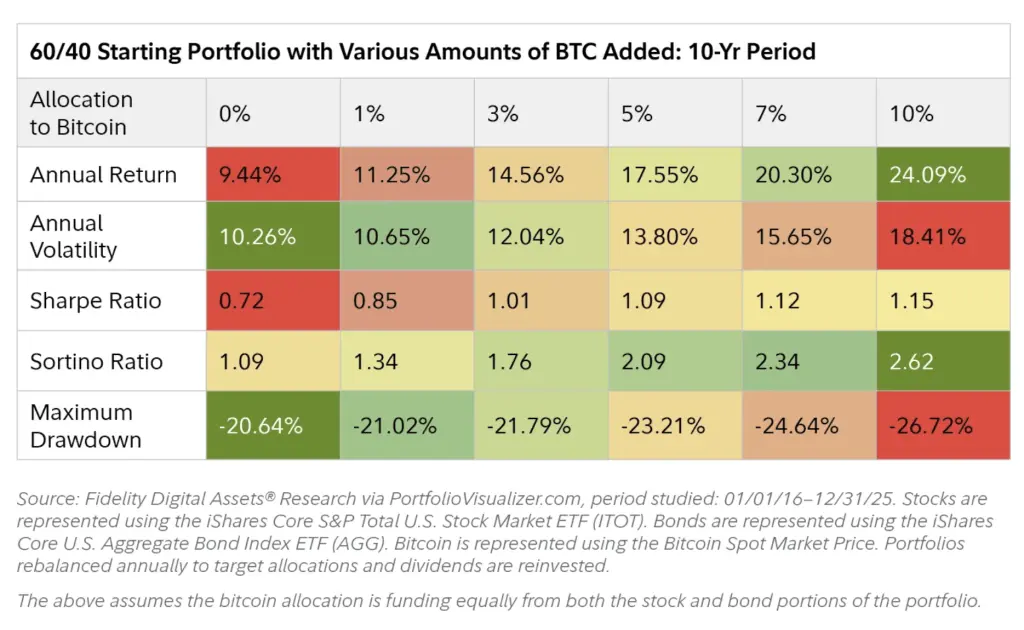

对配置者来说最重要的部分是投资组合的研究。以传统的60/40美国股票与美国债券组合为基础,富达表示,加入比特币在历史上可以提升年度和总回报。波动性如预期增加,但报告指出,这一增加被更强的风险调整后回报所弥补,当配置比例从1%提升到3%时,夏普比率和索蒂诺比率的改善最为明显。

不同比特币比例的60/40投资组合 | 来源:富达

或许对保守型管理者更具意义的是,富达表示最大回撤并没有像许多人预期的那样显著增加,部分原因是低相关性,部分原因是年度再平衡使比特币部分未主导整个投资组合。

不同比特币比例的60/40投资组合 | 来源:富达

或许对保守型管理者更具意义的是,富达表示最大回撤并没有像许多人预期的那样显著增加,部分原因是低相关性,部分原因是年度再平衡使比特币部分未主导整个投资组合。

富达的模型在论文后段变得更为激进。在一项使用所谓保守比特币假设(预期年回报25%、波动率50%)的均值-方差优化中,假设股票预期回报14.5%、债券2%,最大夏普比率的投资组合中比特币占比9.4%,没有持有债券。

相关阅读:比特币ETF尽管价格下跌40%,但年内资金流已接近恢复 另一项凯利准则的模拟使用历史年回报,得出比特币仓位为65%,但富达立即警告这并非投资建议,并指出更为保守的假设会将比例降至10%。重点不在于机构应采用这些权重,而在于比特币的非对称收益特性可以支持比直觉预期更大的配置。

这也是报告对60/40策略提出挑战的核心。富达认为,过去十年的传统投资组合表现得如此强劲,得益于过去四十年利率持续下降、股市估值不断升高以及政策反复支持信贷市场。

它质疑这些顺风因素是否具有持久性。关于债券,报告指出曾出现剧烈亏损、股票与债券相关性上升,以及在持续债务扩张的世界中出现负实际回报的风险;关于股票,它认为高估值可能使市场“定价过高”,即使人工智能和轻资本商业模式支持利润空间。

报告未对比特币的具体权重提出普遍建议,但其信息已足够明确。富达并不将比特币作为所有传统资产的替代品或单向宏观对冲工具,而是强调在固定收益可能不再提供同样稳定性的情况下,以及股市估值已反映高预期时,即使是少量比特币配置也能带来所谓的“实质性结果”,即使起始比例很低。

截止发稿时,比特币价格为$69,935。

比特币必须突破$74,500的1周走势图 | 来源:TradingView.com上的BTCUSDT

特色图片由DALL.E创作,图表来自TradingView.com

比特币必须突破$74,500的1周走势图 | 来源:TradingView.com上的BTCUSDT

特色图片由DALL.E创作,图表来自TradingView.com

比特币新闻的编辑流程专注于提供经过充分研究、准确且无偏见的内容。我们坚持严格的来源标准,每个页面都由我们的顶级技术专家和经验丰富的编辑团队进行细致审查。这一流程确保我们的内容具有完整性、相关性和价值,惠及广大读者。

相关文章