GateUser-505646d6

用户暂无简介

GateUser-505646d6

比特币今天短暂重返$71K ,随着宏观压力缓解。

触发因素并非加密货币本身。

而是原油。

• $BTC:$71,088 (+3.1% 当日内)

• 原油:$88 (-30%,从24小时高点回落)

此次下跌源于G7/IEA计划释放4亿桶原油,减轻了地缘政治升级期间市场预期的通胀冲击。

有趣的是相关性。

$BTC 在油价溢价消失后几乎立即发生了变化。

这种行为强化了我们一直观察到的现象:在当前周期中,比特币更像是一种高贝塔的宏观资产,而非无相关的避险资产。

当通胀担忧升起时,风险资产会抛售。

当宏观压力减弱时,$BTC 也会同步反弹。

这很重要,因为许多观点仍将$BTC 视为数字黄金。

但短期内,流动性和宏观仓位仍在主导价格发现。

触发因素并非加密货币本身。

而是原油。

• $BTC:$71,088 (+3.1% 当日内)

• 原油:$88 (-30%,从24小时高点回落)

此次下跌源于G7/IEA计划释放4亿桶原油,减轻了地缘政治升级期间市场预期的通胀冲击。

有趣的是相关性。

$BTC 在油价溢价消失后几乎立即发生了变化。

这种行为强化了我们一直观察到的现象:在当前周期中,比特币更像是一种高贝塔的宏观资产,而非无相关的避险资产。

当通胀担忧升起时,风险资产会抛售。

当宏观压力减弱时,$BTC 也会同步反弹。

这很重要,因为许多观点仍将$BTC 视为数字黄金。

但短期内,流动性和宏观仓位仍在主导价格发现。

查看原文

- 赞赏

- 1

- 评论

- 转发

- 分享

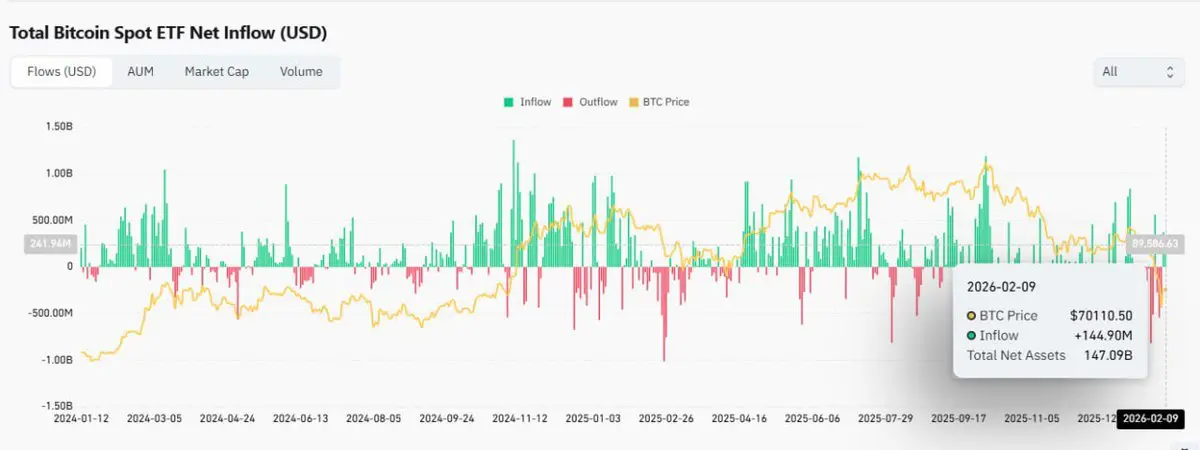

ETF资金流回来了。价格仍未上涨。这告诉你系统的表现。2月9日 (ET):▸ $BTC 现货ETF:净流入+$145M 灰度:+$131M▸ (现货ETF:+$57.05M )连续三天资金外流后的首次流入。在需求驱动的市场中,这会传导到价格。但没有。因为目前ETF需求不是新增需求。它是替代需求。机械上意味着:▸ 供应持续离开交易所 ▸ ETF在吸收这些供应 ▸ 但杠杆没有重新进入 ▸ 融资保持平稳 ▸ 持仓未扩大 所以系统在没有重新定价的情况下清算。没有触发任何反身机制。ETF资金流不会通过永续合约传播。它们不会吸引动量资金。它们不会向上压缩波动性。它们只是中和卖压。这就是为什么即使资金流转为正,价格仍然停滞。这既不是弱势,也不是强势。这是一个资本存在但不活跃的市场。直到以下两件事发生变化:1. 杠杆重新介入 2. 或宏观流动性放松 ETF流入仍然是稳定器,而非驱动力。这就是系统状态。

ETH-0.43%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

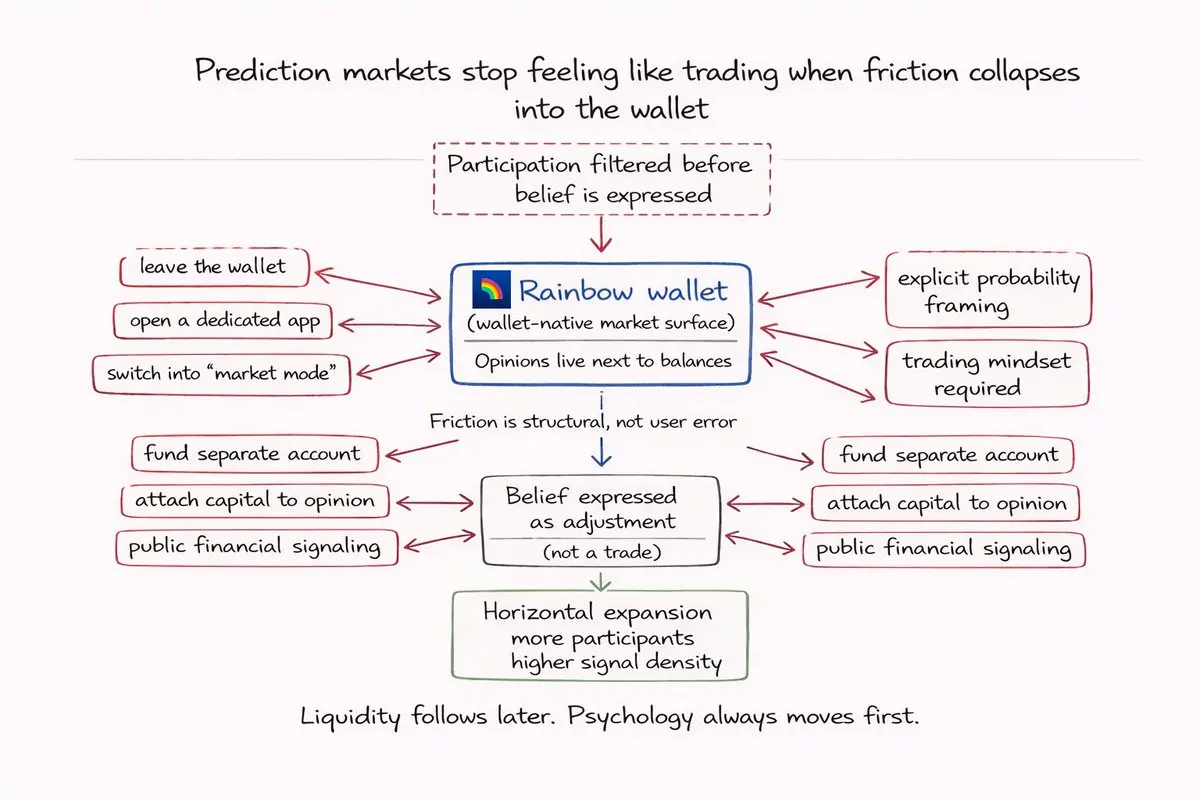

预测市场的变化在于它们不再仅仅感觉像交易。

当市场直接进入钱包,就像现在在@rainbowdotme Wallet中那样,表达信念不再像是在进入一个金融产品,而更像是在对一个观点采取行动。这种心理上的转变比流动性本身更为重要。

在它们的绝大部分历史中,预测市场都需要意图。你必须:

• 离开你的钱包

• 打开专用应用

• 充值账户

• 心理切换到“市场模式”

这个流程在你采取第一笔仓位之前就过滤掉了参与者。只有那些习惯于面对摩擦、概率和明确金融框架的用户才能通过。市场设计很重要,但界面摩擦更为关键。将市场直接嵌入像Rainbow这样的钱包中,将整个流程压缩到一个单一的场景中。

改变的不是激励或定价,而是接近性。

数据已经反映了这种不平衡带来的影响。Polymarket在2025年累计交易量突破$15B ,高关注度事件的每个市场常常清算超过$20M 。交易量迅速增长,但参与的广度没有。一个相对狭窄的群体仍然表达了大部分的信念。

这个差距不是需求不足,而是情境摩擦。

预测市场主要不是收益工具,而是信念工具。参与度更多取决于是否有人觉得在公开场合将资本与观点挂钩是舒服的,而不是预期价值。任何让这个瞬间感觉:

• 重

• 技术性强

• 明确金融的界面

都默认抑制了参与。@rainbowdotme的钱包原生框架正好相反。它消除了“进入市场”的感觉,取而代之的是更像调整你已持有仓位的操作。

当用

查看原文当市场直接进入钱包,就像现在在@rainbowdotme Wallet中那样,表达信念不再像是在进入一个金融产品,而更像是在对一个观点采取行动。这种心理上的转变比流动性本身更为重要。

在它们的绝大部分历史中,预测市场都需要意图。你必须:

• 离开你的钱包

• 打开专用应用

• 充值账户

• 心理切换到“市场模式”

这个流程在你采取第一笔仓位之前就过滤掉了参与者。只有那些习惯于面对摩擦、概率和明确金融框架的用户才能通过。市场设计很重要,但界面摩擦更为关键。将市场直接嵌入像Rainbow这样的钱包中,将整个流程压缩到一个单一的场景中。

改变的不是激励或定价,而是接近性。

数据已经反映了这种不平衡带来的影响。Polymarket在2025年累计交易量突破$15B ,高关注度事件的每个市场常常清算超过$20M 。交易量迅速增长,但参与的广度没有。一个相对狭窄的群体仍然表达了大部分的信念。

这个差距不是需求不足,而是情境摩擦。

预测市场主要不是收益工具,而是信念工具。参与度更多取决于是否有人觉得在公开场合将资本与观点挂钩是舒服的,而不是预期价值。任何让这个瞬间感觉:

• 重

• 技术性强

• 明确金融的界面

都默认抑制了参与。@rainbowdotme的钱包原生框架正好相反。它消除了“进入市场”的感觉,取而代之的是更像调整你已持有仓位的操作。

当用

- 赞赏

- 3

- 1

- 转发

- 分享

GateUser-9f4f8d87:

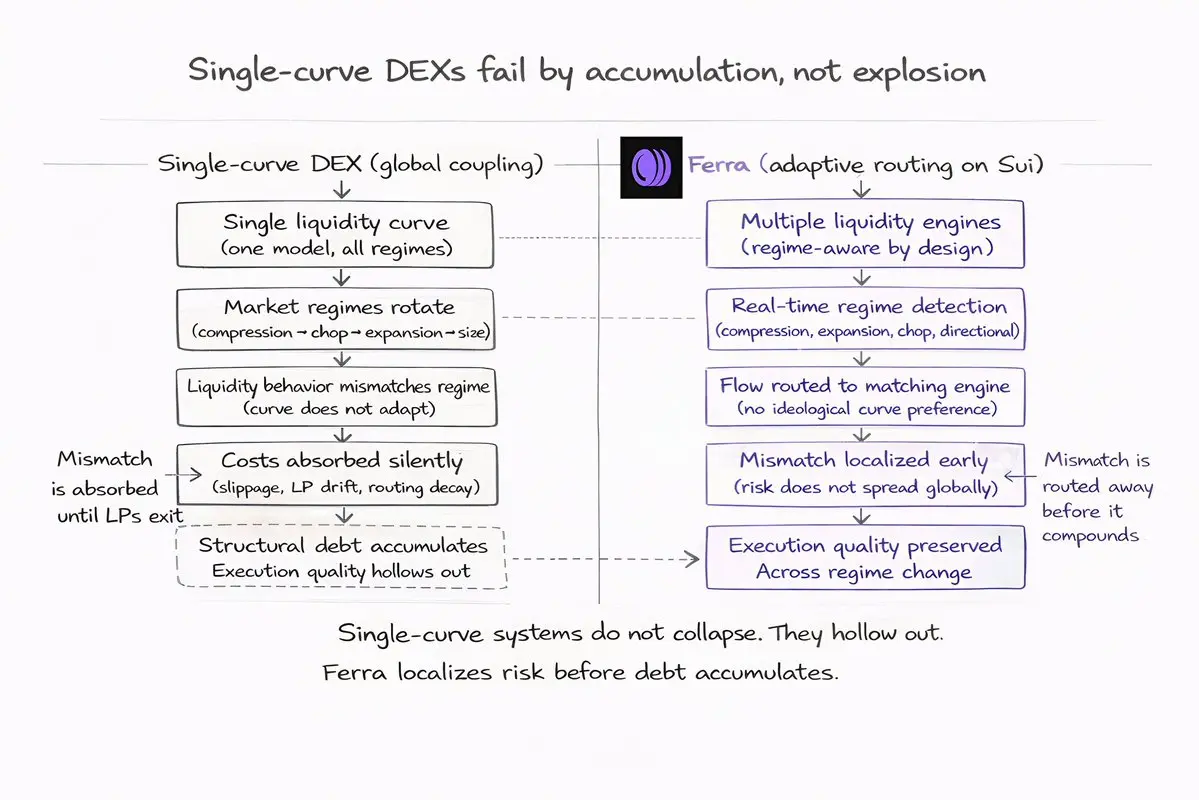

2026冲冲冲 👊大多数去中心化交易所(DEX)的失败并非由事件驱动。

它们是累积的。

单一曲线的DEX在真正崩溃之前就已退化。其失败模式不是偿付能力不足或被利用,而是执行质量的衰退,这种衰退只有在交易者已经离开之后才会显现。

根本原因是结构性的。

单一曲线系统假设流动性在所有市场环境中都能表现一致。实际上,市场不断在收缩、扩张、震荡和方向性压力之间循环。每种环境都需要不同的流动性行为。固定的曲线只能同时满足其中一种。

当市场条件偏离这一假设时,成本会悄然被吸收。

➩ 单一曲线DEX中结构性债务的形成

系统不会立即失败。

它会吸收不匹配。

在低波动时期,流动性表现得高效。

在震荡期,流动性提供者(LP)会更频繁地重新平衡。

在快速变动时,深度远离价格。

在大额交易时,执行断崖出现,流动性最为稀薄。

这些都不会表现为单一的红旗。交易量仍在显示,TVL(总锁仓量)看似稳定,激励机制平滑了表面。

但在内部,系统在积累结构性债务:

• LP补贴了他们本不打算支持的交易

• 滑点选择性增加,而非均匀

• 交易者开始绕开特定交易对,然后绕开交易场所

当指标反映出退化时,路由行为已经发生变化。

这就是为什么单一曲线的DEX不会崩溃。

它们会逐渐空心化。

➩ @ferra_protocol对结构性漂移的应对

Ferra不试图识别“最佳”的流动性曲线。

它假设不存在“最佳”。

Sui上的流动性同时表现出多种执行环境。

它们是累积的。

单一曲线的DEX在真正崩溃之前就已退化。其失败模式不是偿付能力不足或被利用,而是执行质量的衰退,这种衰退只有在交易者已经离开之后才会显现。

根本原因是结构性的。

单一曲线系统假设流动性在所有市场环境中都能表现一致。实际上,市场不断在收缩、扩张、震荡和方向性压力之间循环。每种环境都需要不同的流动性行为。固定的曲线只能同时满足其中一种。

当市场条件偏离这一假设时,成本会悄然被吸收。

➩ 单一曲线DEX中结构性债务的形成

系统不会立即失败。

它会吸收不匹配。

在低波动时期,流动性表现得高效。

在震荡期,流动性提供者(LP)会更频繁地重新平衡。

在快速变动时,深度远离价格。

在大额交易时,执行断崖出现,流动性最为稀薄。

这些都不会表现为单一的红旗。交易量仍在显示,TVL(总锁仓量)看似稳定,激励机制平滑了表面。

但在内部,系统在积累结构性债务:

• LP补贴了他们本不打算支持的交易

• 滑点选择性增加,而非均匀

• 交易者开始绕开特定交易对,然后绕开交易场所

当指标反映出退化时,路由行为已经发生变化。

这就是为什么单一曲线的DEX不会崩溃。

它们会逐渐空心化。

➩ @ferra_protocol对结构性漂移的应对

Ferra不试图识别“最佳”的流动性曲线。

它假设不存在“最佳”。

Sui上的流动性同时表现出多种执行环境。

SUI0.72%

- 赞赏

- 9

- 5

- 1

- 分享

GateUser-1a2345c1:

紧紧握住 💪查看更多

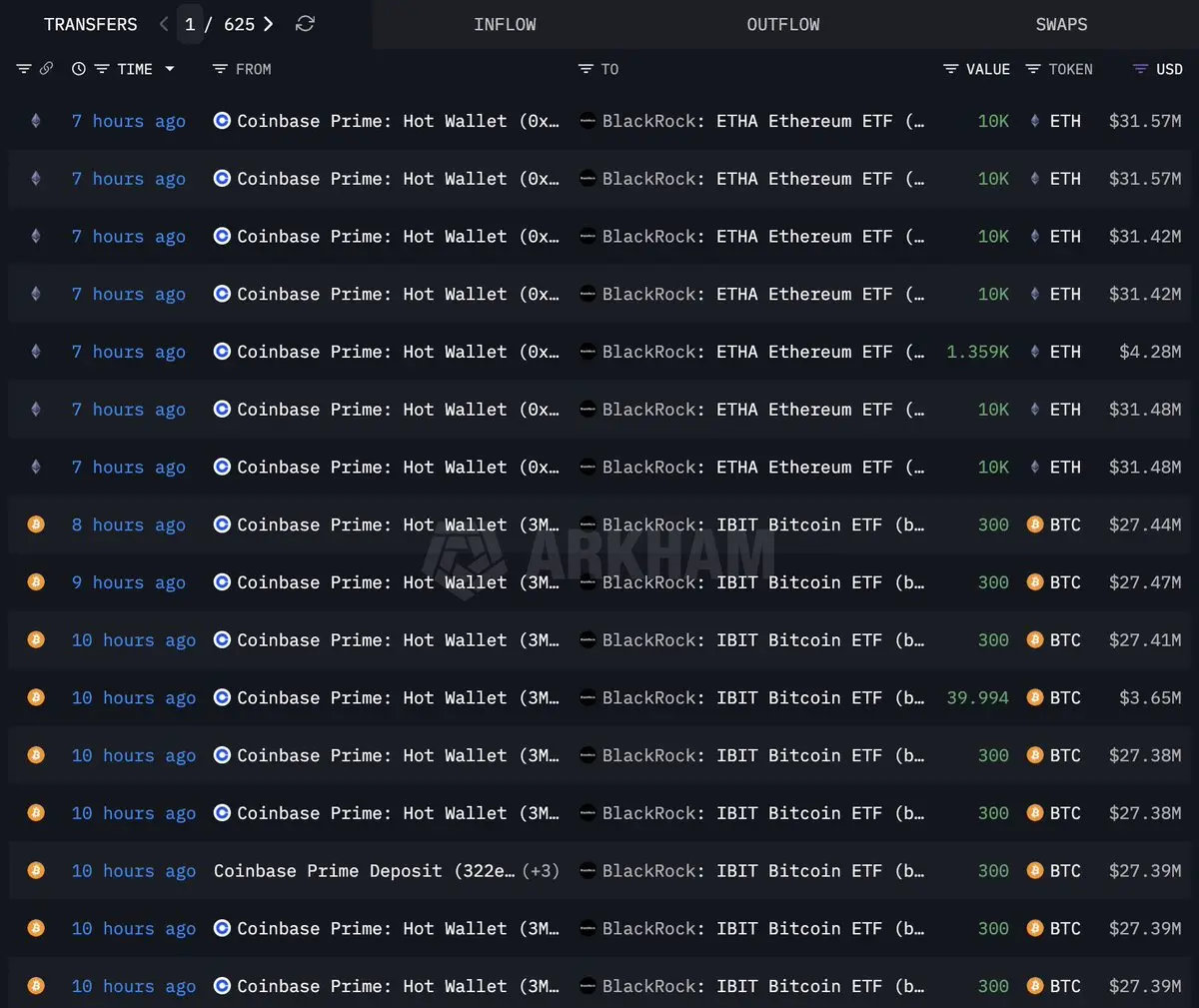

这不是一个“突破买入”的标题,而是资产负债表在疲软中逐步积累。

BlackRock在$1B 和$BTC 以下的累计买入接近之前的高点,比数字本身更重要。买入发生在调整期间,而非狂热时刻。这就是长期投资者的操作方式。

一些信号正在汇合:

• 在$90K附近积累,而非突破

• SOPR显示弱手已实现亏损,长期持有者持仓未变

• 期权未平仓合约清零;杠杆被清除

• 期货兴趣稳定后,ETF资金流重新出现

转入Coinbase Prime并未引发急剧抛售。价格保持沉重,而非脆弱。这是吸收。

问题不在于“他们是否买入?”

而在于$ETH 是否成为新的接受区间。

如果是这样,这更像是库存的重建,为下一次区间扩展做准备,而非短线交易。

致谢:@lookonchain

BlackRock在$1B 和$BTC 以下的累计买入接近之前的高点,比数字本身更重要。买入发生在调整期间,而非狂热时刻。这就是长期投资者的操作方式。

一些信号正在汇合:

• 在$90K附近积累,而非突破

• SOPR显示弱手已实现亏损,长期持有者持仓未变

• 期权未平仓合约清零;杠杆被清除

• 期货兴趣稳定后,ETF资金流重新出现

转入Coinbase Prime并未引发急剧抛售。价格保持沉重,而非脆弱。这是吸收。

问题不在于“他们是否买入?”

而在于$ETH 是否成为新的接受区间。

如果是这样,这更像是库存的重建,为下一次区间扩展做准备,而非短线交易。

致谢:@lookonchain

ETH-0.43%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

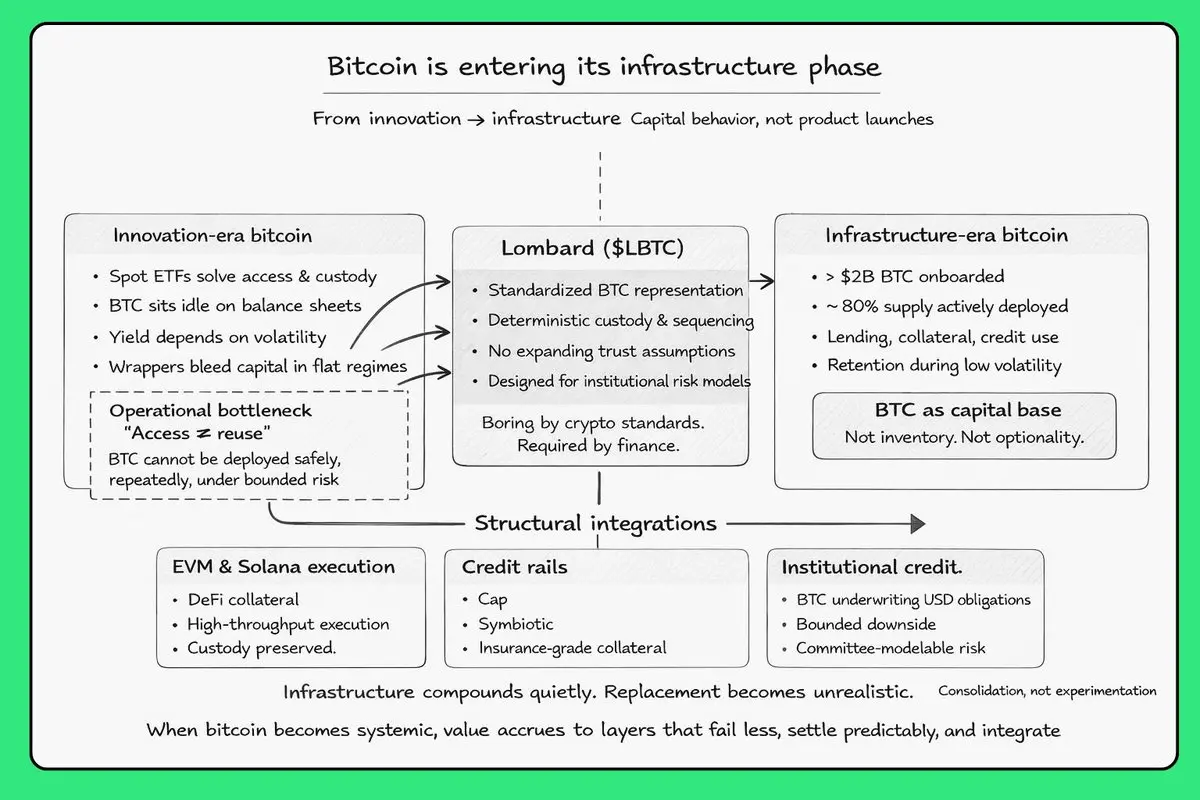

比特币正从创新阶段退出,进入基础设施阶段。

这种转变体现在资本的行为上,而非新产品的推出。

现货ETF解决了准入和托管问题,但未能解决重复使用的问题。一旦$BTC 被放在机构资产负债表上,主导性问题就变成了操作性:

这种资产能否安全、反复部署,并且风险受控?

这正是Lombard_Finance设计的操作支柱。

————————————————————

➩ 数据

Lombard的$LBTC 在不到100天内突破了$1B TVL,并已在主要生态系统中引入超过$2B 的流动性。

比TVL更重要的是利用率。

大约80%的$BTC 供应被积极部署,主要用于借贷、抵押和信用相关的用例,而非投机性流动性池。在波动率平稳的环境中,大部分$LBTC 包装器会流失资本。而用作资本基础的产品则不会。

在无聊时的持有是信号。

————————————————————

➩ 何处集成真正重要

$BTC 已经在$LBTC 被使用的地方

在EVM上,它将比特币变成主要DeFi场所的抵押品。在Solana上,它将比特币放入高吞吐量的执行中,而不影响托管。

更具结构性的重要是Lombard的信用集成。

通过Cap和Symbiotic,$BTC 被用作保险级抵押品,支持机构美元信贷。这是一个有意义的转变:$LBTC 不再只是赚取收益,而是承保义务。

Lombard的安全模型反映了早期金融轨道的形成方式:共享信任假设、

这种转变体现在资本的行为上,而非新产品的推出。

现货ETF解决了准入和托管问题,但未能解决重复使用的问题。一旦$BTC 被放在机构资产负债表上,主导性问题就变成了操作性:

这种资产能否安全、反复部署,并且风险受控?

这正是Lombard_Finance设计的操作支柱。

————————————————————

➩ 数据

Lombard的$LBTC 在不到100天内突破了$1B TVL,并已在主要生态系统中引入超过$2B 的流动性。

比TVL更重要的是利用率。

大约80%的$BTC 供应被积极部署,主要用于借贷、抵押和信用相关的用例,而非投机性流动性池。在波动率平稳的环境中,大部分$LBTC 包装器会流失资本。而用作资本基础的产品则不会。

在无聊时的持有是信号。

————————————————————

➩ 何处集成真正重要

$BTC 已经在$LBTC 被使用的地方

在EVM上,它将比特币变成主要DeFi场所的抵押品。在Solana上,它将比特币放入高吞吐量的执行中,而不影响托管。

更具结构性的重要是Lombard的信用集成。

通过Cap和Symbiotic,$BTC 被用作保险级抵押品,支持机构美元信贷。这是一个有意义的转变:$LBTC 不再只是赚取收益,而是承保义务。

Lombard的安全模型反映了早期金融轨道的形成方式:共享信任假设、

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

头条是交易量下降。

信号在于剩余交易量的集中。

2022年12月,现货交易总量急剧收缩。这一点很明显。

不那么明显的是,DEX份额同时在增加。

这种组合非常重要。

当交易量崩溃、份额转移时,不是热情在轮换,而是行为在改变。

在低交易量环境下,交易者不需要持续执行,而需要干净的执行。更少的交易,更有意的仓位调整,更低的隐性成本容忍度。这时,托管、手续费流失和结算风险开始比原始流动性更重要。

DEX在狂热时期并不占优,因为速度占主导。

它们在选择性占优时才会取得进展。

剩余的资金流在选择:

• 透明结算

• 资本效率

• 降低对手方风险

不是出于意识形态,而是为了优化。

这就是为什么在市场回调期间,DEX份额的上升比激励周期中的短暂激增更具持久性。激励机制吸引交易量,但结构性偏好让它保持在那里。

核心观点不是“DEX在赢”,

而是执行场景正在接受压力测试,越来越多的活跃资金即使在交易机会减少时也选择链上操作。

这才是真正的采用方式。

不是市场扩张时,而是在参与度收缩、选择仍在变化时。

这是一种过滤行为,而非增长。

而过滤后的行为才是持久的。

查看原文信号在于剩余交易量的集中。

2022年12月,现货交易总量急剧收缩。这一点很明显。

不那么明显的是,DEX份额同时在增加。

这种组合非常重要。

当交易量崩溃、份额转移时,不是热情在轮换,而是行为在改变。

在低交易量环境下,交易者不需要持续执行,而需要干净的执行。更少的交易,更有意的仓位调整,更低的隐性成本容忍度。这时,托管、手续费流失和结算风险开始比原始流动性更重要。

DEX在狂热时期并不占优,因为速度占主导。

它们在选择性占优时才会取得进展。

剩余的资金流在选择:

• 透明结算

• 资本效率

• 降低对手方风险

不是出于意识形态,而是为了优化。

这就是为什么在市场回调期间,DEX份额的上升比激励周期中的短暂激增更具持久性。激励机制吸引交易量,但结构性偏好让它保持在那里。

核心观点不是“DEX在赢”,

而是执行场景正在接受压力测试,越来越多的活跃资金即使在交易机会减少时也选择链上操作。

这才是真正的采用方式。

不是市场扩张时,而是在参与度收缩、选择仍在变化时。

这是一种过滤行为,而非增长。

而过滤后的行为才是持久的。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

市场将扩张与成熟混为一谈。#BNB链的2025年数据显示后者。

• 3100万峰值日交易量,无停机

• 400万+日活跃用户保持活跃

• 稳定币达到$14B 峰值

• RWAs超过18亿美元,机构参与度提升

这些指标很重要,因为它们不会单独飙升。它们共同变化。

这就是系统去风险化的方式。

当用户、资本和吞吐量同步增长时,行为会发生转变:

• 构建者停止压力测试,开始依赖

• 资本停止轮换,开始停泊

• 机构参与,因为失败风险压缩

从心理上讲,这是周期的静默部分。

没有任何爆发感。一切都感觉可用。

链在激发市场时并不会成为基础。

它们在市场停止质疑其是否能持久时,才成为基础。

#BNB链正进入这个阶段。

• 3100万峰值日交易量,无停机

• 400万+日活跃用户保持活跃

• 稳定币达到$14B 峰值

• RWAs超过18亿美元,机构参与度提升

这些指标很重要,因为它们不会单独飙升。它们共同变化。

这就是系统去风险化的方式。

当用户、资本和吞吐量同步增长时,行为会发生转变:

• 构建者停止压力测试,开始依赖

• 资本停止轮换,开始停泊

• 机构参与,因为失败风险压缩

从心理上讲,这是周期的静默部分。

没有任何爆发感。一切都感觉可用。

链在激发市场时并不会成为基础。

它们在市场停止质疑其是否能持久时,才成为基础。

#BNB链正进入这个阶段。

BNB-0.01%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

跨链不是管道。它是市场结构。

在过去的7天里,桥接转移了5.03B美元,仅在过去24小时内就有$313M 的流动。这种流动不会出现在后台基础设施中。它出现在资本积极重新配置的地方。

当市场变软时,活动会分散。

资本不会消失。它会转移。

桥接量呈幂律分布。少数路线处理大部分流量,主要受以下因素主导:

• 稳定币转账

• L2 到 L2 旋转

• DeFi收益和永久合约重新定位

这告诉你一些重要的事情。这不是投机性的探索。这是交易行为。资本正在有意地重新配置。

成交量即活动。

净流入正在定位。

历史上,当链上交易量压缩时,跨链路由的激增往往会先于生态系统的轮换。资本首先移动。应用程序和叙事随之而来。

这就是为什么跨链在市场下行周永远不会“消失”。当风险偏好下降时,碎片化并不会消失,而是变得更加明显。

只要加密货币在多个执行环境中运行,路由就不可协商。

链上活动。

路由器决定数据的去向。

在2026年,赢家不是链。

它们是路由器。

查看原文在过去的7天里,桥接转移了5.03B美元,仅在过去24小时内就有$313M 的流动。这种流动不会出现在后台基础设施中。它出现在资本积极重新配置的地方。

当市场变软时,活动会分散。

资本不会消失。它会转移。

桥接量呈幂律分布。少数路线处理大部分流量,主要受以下因素主导:

• 稳定币转账

• L2 到 L2 旋转

• DeFi收益和永久合约重新定位

这告诉你一些重要的事情。这不是投机性的探索。这是交易行为。资本正在有意地重新配置。

成交量即活动。

净流入正在定位。

历史上,当链上交易量压缩时,跨链路由的激增往往会先于生态系统的轮换。资本首先移动。应用程序和叙事随之而来。

这就是为什么跨链在市场下行周永远不会“消失”。当风险偏好下降时,碎片化并不会消失,而是变得更加明显。

只要加密货币在多个执行环境中运行,路由就不可协商。

链上活动。

路由器决定数据的去向。

在2026年,赢家不是链。

它们是路由器。

- 赞赏

- 点赞

- 评论

- 转发

- 分享