“ترليونات” من السيولة المُطلقة: هل يمكن لتوكنات الأسهم قبل الطرح العام أن تعيد تشكيل نمط خروج شركات رأس المال الخاص والمخاطر؟ — من Perps إلى TaaS، التطور

المؤلف: أوين تشان من اتحاد البحوث في بكين (X @xizhe_chan)

الملخص

تحتل حقوق ملكية الشركات غير المدرجة (Pre-IPO Stock) قيمة تريليونية في تخصيص الأصول العالمي، لكنها تواجه منذ فترة طويلة مشكلتين هيكليتين: أولاً، عتبة دخول المشاركة مرتفعة، وثانياً، نقص السيولة عند الخروج. مع تحول الأصول في العالم الحقيقي (RWA) إلى سلسلة الكتل كتركيز للابتكار المالي، يُنظر إلى “تشفير حقوق الملكية” كآلية رئيسية لكسر أزمة السيولة في السوق الخاص. يركز هذا التقرير على تشفير حقوق ملكية الشركات غير المدرجة (خصوصاً الشركات unicorn)، بهدف توضيح تطور هذا القطاع من المضاربة المبكرة إلى بنية تحتية متوافقة مع اللوائح من خلال تحليل الحالة السوقية، ومسارات التنفيذ، والتحديات الرئيسية. وتتلخص النتائج الأساسية للتقرير فيما يلي:

1. الحالة السوقية: على الرغم من أن تقييمات الشركات unicorn العالمية تصل إلى عدة تريليونات من الدولارات، فإن حجم السوق الفعلي لتشفير الأصول يتراوح بين 1-2 مليون دولار (باستثناء بعض المشاريع غير الحرة التداول، حيث يمكن أن يكون الحجم الفعلي للتداول أقل من عشرات الملايين). يظهر السوق تأثير القمة بشكل قوي، حيث تتركز الأصول بشكل كبير في شركات AI مثل OpenAI وSpaceX. هذا يشير إلى أن القطاع لا يزال في مرحلة مبكرة جداً من الانتقال من “الفضاء السردي” إلى “السوق الفعلي”، ولم يتشكل بعد عرض أصول كبير وقادر على الاستيعاب.

2. مسارات التشفير: تشكل القطاع حالياً ثلاثة مسارات متميزة، مع اختلافات جوهرية تتعلق بـ"درجة التمكين" و"مشاركة الشركات المستهدفة":

- الأصول التركيبية (Republic، Ventuals): تشمل عقود perpetual وديون، لا تمتلك حقوق ملكية أساسية، وتوفر فقط تعرضاً للتقييم، وتستخدم الرافعة المالية العالية لتلبية احتياجات المضاربة، وتعمل بشكل رئيسي على جلب التدفقات.

- حيازة غير مباشرة عبر SPV (Jarsy، PreStocks، Paimon): عبر كيانات خارجية (Offshore) تملك الأسهم وتقوم بتشفير حقوقها، وهي الشكل الأكثر انتشاراً حالياً، لكنها تواجه تحديات من حيث الامتثال مع الشركات والجهات التنظيمية، مع تحذيرات علنية من شركات مثل OpenAI حول انتهاك شروط النقل.

- التعاون الأصلي (Securitize، Centrifuge): في جوهرها تقدم خدمات التشفير (TaaS) للشركات المستهدفة، وتستخدم وكلاء نقل (Transfer Agents) لتحقيق تطابق قانوني بين التوكنات وسجلات المساهمين، مما يحقق حقوق ملكية حقيقية على السلسلة. رغم أن التنفيذ طويل الأمد، إلا أنه يحل مشكلة النهاية القانونية ويوفر مساراً متوافقاً مع الإدراج في السوق.

3. تحليل الاتجاهات: التشفير لا يخلق السيولة تلقائياً، فالسوق الحالية تعاني من ضعف السيولة (سوق رقيقة، فشل في التسعير). مستقبل القطاع يعتمد على التعاون مع الشركات المستهدفة بدلاً من إصدار أحادي الجانب:

- من ناحية الامتثال: بسبب ضغوط الجهات التنظيمية والقانونية، ستتجه الأعمال تدريجياً نحو التعاون مع الجهات المختصة، بحيث تقدم مزودو الخدمات بنية تحتية لـ TaaS للمصدرين.

- من ناحية الأصول: ستتجه الأصول المستهدفة من الشركات الرائدة إلى الشركات ذات الطلب الملح على الخروج.

- من ناحية البنية التحتية: يتطلب بناء منشآت تداول أصلية تتوافق مع خصائص الأوراق المالية (مثل AMM متوافق، أوامر على السلسلة) لمعالجة نقص العمق.

- من ناحية النظام البيئي: ستتجه السوق نحو نماذج متعددة من التعايش، بدلاً من معركة بين نماذج فردية. نماذج الأصول التركيبية ستعمل كمداخل تدفق، وتساعد على تنمية المستخدمين؛ نماذج SPV مرنة وتتيح التحقق المبكر من الأصول؛ والنماذج الأصلية تقدم خدمات TaaS، وتكون المسار المعياري لتمكين المؤسسات من ربط الأصول على نطاق واسع.

الكلمات المفتاحية: تشفير حقوق ملكية الشركات قبل الطرح العام (Pre-IPO)، RWA، بنية SPV، TaaS (تشفير الخدمات)، Transfer Agent (وكيل النقل)

1. نطاق البحث والتعريفات الرئيسية

حقوق ملكية الشركات غير المدرجة، خاصة تلك الشركات ذات النمو السريع (مثل unicorns)، تشكل قطاع أصول مهم لا يمكن تجاهله في الاقتصاد العالمي.[1] لكن منذ زمن بعيد، كانت معايير الدخول للاستثمار والعوائد الرئيسية تهيمن عليها مؤسسات محترفة مثل PE/VC وأقلية من أصحاب الثروات العالية، مع صعوبة وصول المستثمرين العاديين. مع تطور تكنولوجيا البلوكشين، بدأ مسار تشفير حقوق الملكية يكتسب إمكانية التنفيذ — أي تمثيل حقوق الملكية عبر رموز رقمية على السلسلة، وتحسين كفاءة التداول ضمن حدود الامتثال. تتوقع مجموعة بوسطن الاستشارية (BCG) أن يصل حجم سوق RWA على السلسلة إلى 16 تريليون دولار بحلول 2030.[2] يعكس ذلك اهتمام السوق الكبير بالتشفير، من ناحية حجم الشركات غير المدرجة ذات القيمة الضخمة، ومن ناحية أخرى، الأمل في أن تقلل تقنيات التشفير من حواجز السوق المالية التقليدية واحتكاكاتها.

بالنظر إلى الخلفية أعلاه، يهدف هذا التقرير إلى استعراض شامل للسياق السوقي والحالة الحالية لتشفير حقوق ملكية الشركات غير المدرجة، وتحليل نقاط الألم في السوق التقليدي، ومزايا آليات التشفير، مع دراسة حالات منصات رئيسية، والجوانب التقنية والتنظيمية، والتحديات الرئيسية، والتوقعات المستقبلية.

1.1. موضوع الدراسة

يركز هذا التقرير على جانب الشركات — أي تشفير حقوق ملكية الشركات غير المدرجة (خصوصاً الشركات unicorn) — بشكل مباشر، أي “تشفير حقوق ملكية الشركات المستهدفة”، وليس على تشفير حصص الصناديق الخاصة (PE Fund LPs) وفقاً للسياق التقليدي.

السبب هو: أن مناقشة “تشفير حقوق ملكية الصناديق الخاصة” غالباً ما تبدأ من جانب الاستثمار، وتستخدم إطار التمويل التقليدي، مما يغفل عن الجزء الأكبر من حقوق الملكية في هيكل الشركات unicorn — مثل حصص المؤسسين وخطط أسهم الموظفين (ESOP). هذا الإغفال قد يؤدي إلى تقييم غير دقيق لنطاق الأصول التي يمكن تغطيتها واحتياجات السيولة الحقيقية، وبالتالي يقلل من تقدير السوق وإمكاناته التوسعية.

1.2. فرضية الدراسة

المدة الزمنية: حتى 27 ديسمبر 2025.

معايير البيانات: نظراً لغياب معيار رسمي موحد لقيم حقوق الملكية غير المدرجة، يتم تقريب حجم السوق وقيم التوكنات باستخدام إحصاءات عامة وبيانات منصات متاحة.

سيولة حقوق الملكية: حقوق الملكية غير المدرجة غالباً ما تكون مقيدة، مع قيود على النقل وإدارة سجلات المساهمين، وتواجه صعوبات في التشفير والتنفيذ، لذا نميز بين “تشفير نظري (كامل)” و"تشفير قابل للتداول (مقيد بعد التشفير)".

العملات وأسعار الصرف: نظراً لتعدد العملات، يتم تقديم جميع الأرقام بالدولار الأمريكي، مع فرضية ربط العملات المستقرة بالدولار، دون استعراض سيناريوهات متطرفة لفقدان الربط.

منتجات خاصة: بالنسبة لعقود المشتقات المركبة على منصات مثل Bybit وHyperliquid، يتم قياس حجمها من خلال حجم الفتح المفتوح (Open Interest)، ولا تُدرج ضمن قيمة سوق حقوق الملكية التوكنية.

2. خلفية السوق: من الفضاء السردي إلى الحجم القابل للقياس

2.1. السلسلة الأصولية وهيكل الملاك

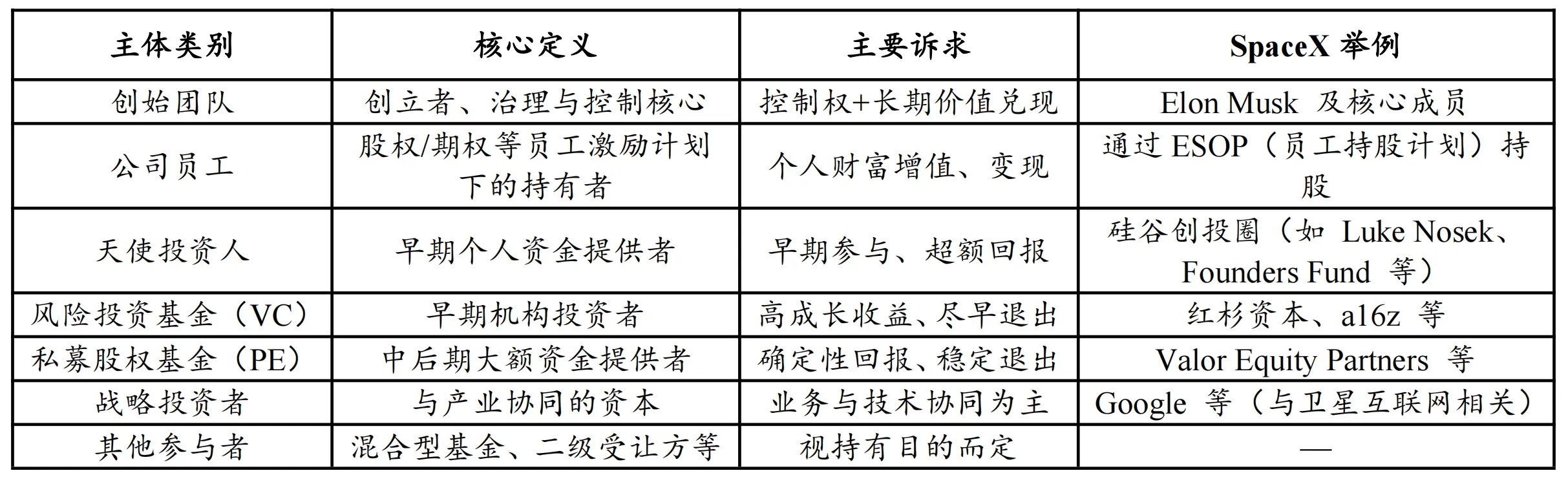

يشمل مفهوم حقوق ملكية الشركات غير المدرجة جميع الأسهم غير المدرجة في البورصات العامة، وتتنوع بشكل كبير: من الشركات الناشئة المبكرة إلى المجموعات الخاصة الكبيرة. الملاك ليسوا فقط مؤسسات، بل يشملون: المؤسسين، الموظفين المملكين لأسهم أو خيارات، المستثمرين الملائكة، رأس المال المخاطر، المستثمرين الاستراتيجيين، والمشترين الثانويين.

جدول 1: هيكل الملاك الشائع لحقوق ملكية الشركات غير المدرجة

المصدر: أبحاث PKUBA

باستثناء المستثمرين الاستراتيجيين وبعض أعضاء الفريق المؤسس، غالباً ما يكون لدى باقي الملاك مطالبات متفاوتة في السيولة: المؤسسات تركز على سرعة الخروج؛ والموظفون عند مغادرتهم أو عند التخطيط المالي يحتاجون غالباً إلى سيولة قابلة للتحقيق. لكن، في الآليات التقليدية، باستثناء عمليات إعادة شراء الأسهم، فإن كفاءة تداول حقوق الملكية في السوق الثانوي منخفضة، مما يجعل “صعوبة الخروج” مشكلة هيكلية طويلة الأمد.

2.2. حجم السوق: أدلة على تخصيص رأس المال وتقييم الأصول

نؤكد أن غياب معيار رسمي موحد لقيم حقوق الملكية غير المدرجة، لذا تعتمد التقديرات على إحصاءات المؤسسات الكبرى، من بعدي “قدرة تخصيص رأس المال” و"حجم تقييم الأصول".

جدول 2: إحصائيات مؤشرات السوق الخاص وتقييمات الشركات unicorn العالمية

المصدر: هورون، ماكينزي، Preqin

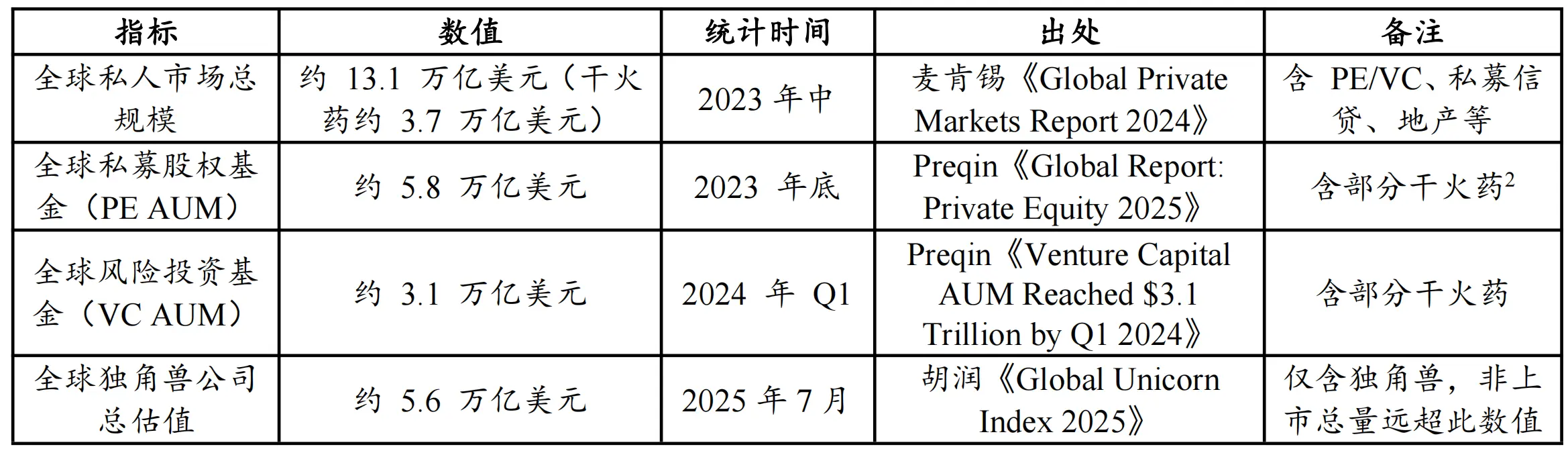

وفقاً للبيانات، من حيث “قدرة تخصيص رأس المال”، يبلغ إجمالي إدارة PE وVC حوالي 8.9 تريليون دولار (5.8T + 3.1T)، وهو قاعدة رأس مال مهمة للأصول غير المدرجة؛

ومن حيث “حجم تقييم الأصول”، فإن تقييمات الشركات unicorn وحدها تصل إلى تريليونات. وفقاً لمؤسسة هورون، حتى منتصف 2025، يُقدر حجمها بـ 5.6 تريليون دولار. ووفقاً لـ CB Insights، حتى يوليو 2025، بلغ إجمالي تقييم 1289 شركة unicorn أكثر من 4.8 تريليون دولار.[4]

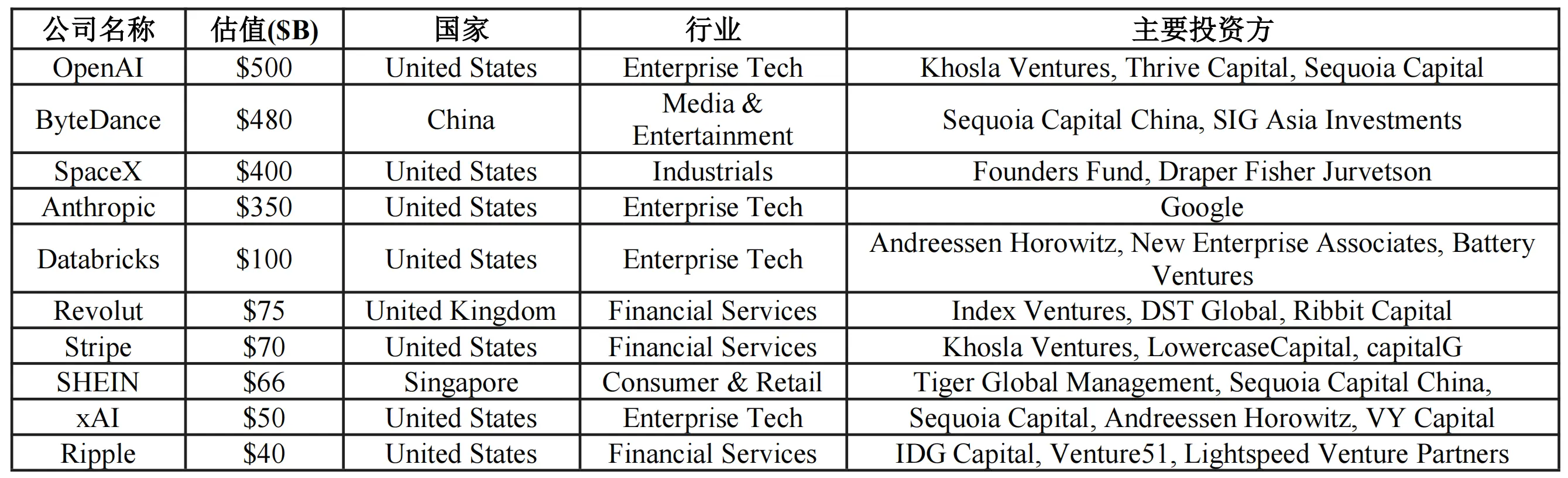

جدول 3: أفضل 10 شركات unicorn عالمياً من حيث التقييم

المصدر: CB Insights (حتى ديسمبر 2025)

يُشدد على أن الرقم 4.8 تريليون أو 5.6 تريليون هو فقط قمة الهرم، حيث توجد آلاف الشركات الخاصة الناضجة والنموذجية التي لم تُحتسب بعد، والتي تملك قيمة ضخمة.

بشكل عام، يُعد الحجم الإجمالي الحقيقي لسوق حقوق الملكية الخاصة أكبر بكثير من عشرات التريليونات، وهو سوق ضخم يعاني من نقص السيولة، ويقدم فرص تطبيق مثيرة للتشفير.

3. التحديات الأساسية وقيمة التشفير

حقوق الملكية غير المدرجة تظهر منذ زمن طويل بحجم عالٍ من القيمة وقلة السيولة، والسبب الجذري هو أن طرفي المشاركة والخروج يخضعان لضوابط نظامية وهيكلية سوقية مزدوجة. بناءً عليه، تتجلى القيمة المحتملة لتشفير الحقوق في ثلاثة مجالات: قنوات التداول، اكتشاف السعر، وقنوات التمويل.

3.1. الاختناقات المزدوجة: قيود المشاركة وصعوبة الخروج

طويلة الأمد، تظهر حقوق الملكية غير المدرجة كظاهرة “حجم عالٍ من القيمة — عرض سيولة منخفض”، ويعود ذلك إلى أن طرفي المشاركة والخروج يخضعان لضوابط نظامية وهيكلية سوقية مزدوجة: من جهة، قواعد الدخول ومتطلبات رأس المال تقلل من عدد المستثمرين؛ ومن جهة أخرى، تعتمد عمليات الخروج على أحداث نهائية وتداول ثانوي غير فعال، مما يصعب السيولة.

- طرف المشاركة: عتبة عالية وقيود تنظيمية على الدائرة الصغيرة. في معظم الولايات القضائية، تُقيد معاملات حقوق الملكية غير المدرجة عادة بالمستثمرين المؤهلين أو المؤسسات؛ مع حد أدنى للاستثمار يتراوح بين عشرات الآلاف إلى مئات الآلاف من الدولارات، مع متطلبات صافية من الأصول أو الدخل، مما يخلق حواجز تنظيمية ومالية، ويترك عوائد الأصول مركزة، ويقيد عرض رأس المال في السوق.

- طرف الخروج: ندرة في المخرج وامتداد الدورة. تعتمد عمليات الخروج التقليدية بشكل كبير على الاكتتاب العام أو عمليات الاندماج والاستحواذ، لكن تأجيل الإدراج للشركات unicorn يطيل دورة الحيازة، ويصعب تحقيق الثروة على الورق. حتى مع عمليات البيع الثانوي الخاصة، غالباً ما تعتمد على التوفيق اليدوي، مع مشاكل في الشفافية، والتدقيق، والتكاليف، والبطء في التسوية، مما يقلل من كفاءة السيولة واستقرارها.

3.2. ثلاث فوائد رئيسية: قنوات التداول، اكتشاف السعر، والتمويل

مقارنةً بتشفير الأسهم المدرجة الذي يركز على تحسين توقيت ومرونة التداول، فإن تشفير حقوق الملكية غير المدرجة يعيد تصميم هيكل السوق الخاص، ويبرز ثلاث فوائد رئيسية:

أولاً، قنوات التداول: التشفير يقلل من أزمة “الحصار” من خلال توفير سيولة ثانوية مستمرة، ويبني قنوات ثنائية للمشاركين والخارجين.

- بالنسبة لطرف المشاركة، فإن الفائدة المحتملة تكمن في توسيع الوصول عبر تقسيم الأصول إلى وحدات أصغر، وتقليل عتبة المشاركة ضمن إطار متوافق، مما يتيح لمزيد من المستثمرين المؤهلين الوصول إلى الأصول ذات النمو، ويخفف من قيود المشاركة الهيكلية.

- بالنسبة لطرف الخروج، فإن الفائدة الأساسية هي تعزيز السيولة: يمكن للموظفين والمستثمرين الأوائل والصناديق أن يحققوا عمليات نقل أكثر استمرارية، ويزيدوا من خيارات السيولة، ويصلوا إلى مستهلكين أوسع، مما يحسن من مرونة الخروج دون تغيير مسار النهاية.

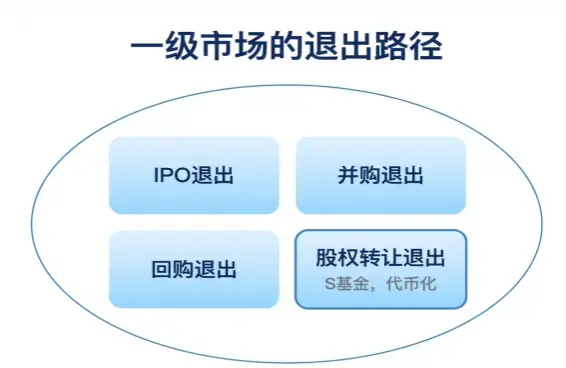

شكل 1: ملخص مسار الخروج من السوق الأولي

المصدر: أبحاث PKUBA

ثانياً، اكتشاف السعر: التشفير يضيف إشارات سعرية أكثر استمرارية، ويعزز قدرة التقييم وإدارة القيمة السوقية.

- التقييمات التقليدية لحقوق الملكية غير المدرجة تعتمد غالباً على جولات التمويل، وتفتقر إلى التكرار والشفافية، وتؤخر إشارات التقييم عن أداء الشركات وتوقعات السوق. عبر التشفير، يمكن أن تتشكل تداولات ثانوية أكثر استمرارية، وتوفر إشارات سعرية أكثر تكراراً، وتساعد على تقليل الفجوة بين التقييمات الأولية والثانوية، وتوفر مرجعاً لتقييمات التمويل اللاحقة وإدارة القيمة السوقية.

ثالثاً، التمويل: التشفير يفتح قنوات تمويل إضافية، ويحتمل أن يطور نماذج جديدة مثل STO و"القائمة الرقمية".

- لا يقتصر التشفير على إدارة الأصول الحالية، بل يمكن أن يكون أداة لتمويل إضافي. بعض الشركات يمكنها إصدار رموز أوراق مالية (STO) للوصول إلى تجمع رأس مال رقمي عالمي، وتقليل مدة وتكاليف الاكتتاب العام التقليدي، وتوفير خيارات جديدة للتمويل وهيكلة رأس المال. منصات مثل Opening Bell تستكشف نماذج “القائمة الرقمية”، لكن التعاون مع الشركات غير المدرجة والحجم الفعلي لا يزال بحاجة إلى مزيد من الأمثلة.

4. الحالة السوقية: من الفضاء السردي إلى الحجم القابل للقياس

4.1. الحجم الحالي: مرحلة التحقق المبكر بحجم “عشرات الملايين”

نظرًا لعدم إفصاح بعض المنصات عن القيمة السوقية، وقياس العقود المركبة عبر حجم الفتح المفتوح، نعتمد بشكل رئيسي على تقديرات CoinGecko ومواقع المشاريع.

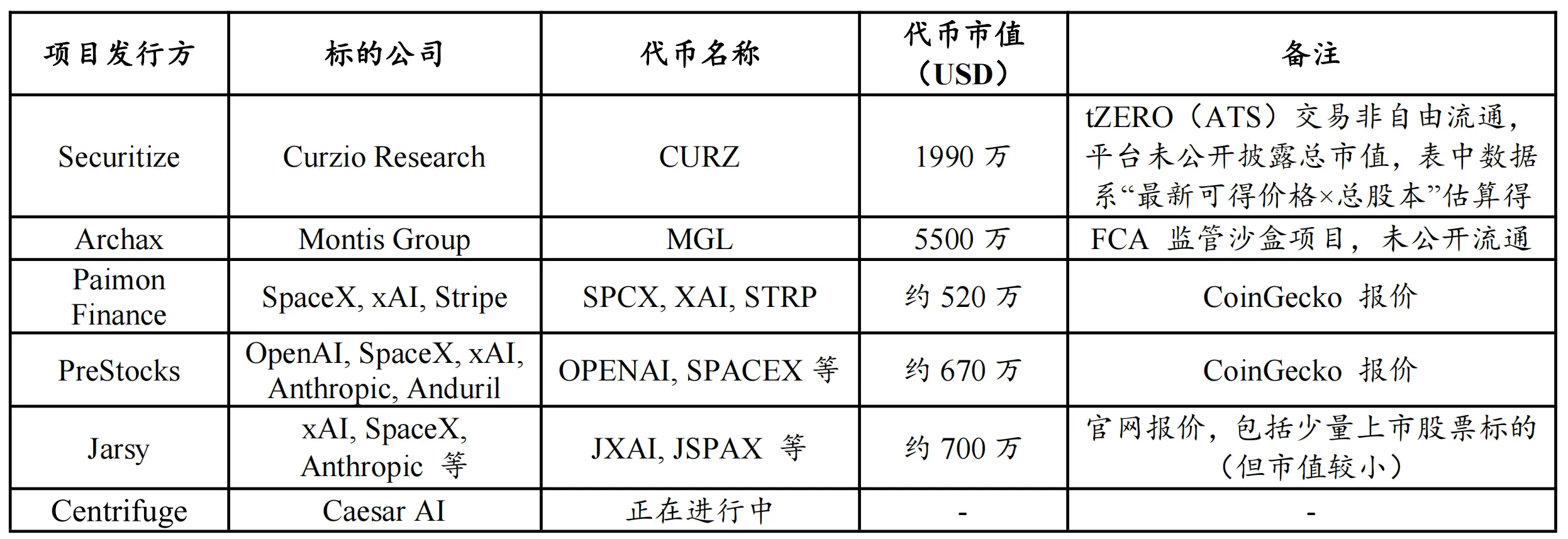

جدول 4: مشاريع تشفير حقوق ملكية الشركات غير المدرجة (تقديرات غير كاملة)

المصدر: CoinGecko، الموقع الرسمي للمشاريع، حتى 27 ديسمبر 2025

بناءً على البيانات، يمكن استنتاج أن سوق تشفير حقوق الملكية غير المدرجة لا يزال في مرحلة التحقق المبكر. من خلال البيانات المتاحة، يُقدر الحجم الكلي بـ 1-2 مليون دولار، مع استبعاد مشاريع مثل Securitize (CURZ) وArchax (MGL) التي لا تتداول بحرية، فإن الحجم القابل للتداول الفعلي يقدر بعدة عشرات الملايين من الدولارات.

هذا يعني: على الرغم من أن الفضاء السردي كبير، إلا أن السيولة الثانوية، وعمق التداول، ورضا المشاركين لا تزال محدودة، ويبدو أن السوق في مرحلة تعليمية وتجريبية.

4.2. تفضيلات الأصول: الشركات التكنولوجية الرائدة وAI

من حيث توزيع الأصول، باستثناء بعض المشاريع الخاصة، تظهر الأصول التوكنية الحالية تركيزاً عالياً على الشركات التكنولوجية الرائدة، خاصة تلك المرتبطة بالذكاء الاصطناعي (مثل OpenAI، SpaceX، xAI).

السبب هو: في المراحل المبكرة، يختار المطورون غالباً الأصول ذات السمعة العالية، والقصص القوية، والاهتمام الواسع، لتقليل تكاليف التوعية، وزيادة التداول، وتحقيق نجاح المنتج. رغم أن بعض الشركات تدعي التواصل مع شركات unicorn صينية، إلا أنه حتى الآن لا توجد حالات مثبتة بشكل علني، مما يشير إلى أن هذا الاتجاه لا يزال في مرحلة استكشاف الأصول، ويواجه تحديات في الحصول على الأصول، والامتثال، وهيكلة التداول.

5. مسارات التنفيذ: الاختلافات الهيكلية وحدود الحقوق

حول “كيفية تحويل حقوق ملكية الشركات غير المدرجة إلى أصول قابلة للتداول على السلسلة”، تتشكل عملياً ثلاثة نماذج، مع اختلافات رئيسية في: هل تملك الأسهم بشكل حقيقي، هل تشارك الشركة المستهدفة، هل التوكن يمثل حقوق المساهمين، وما إذا كانت هناك تراخيص تنظيمية.

جدول 5: مقارنة نماذج تشفير حقوق ملكية الشركات غير المدرجة

المصدر: أبحاث Pharos

5.1. الأصول التركيبية: بدون تمكين حقيقي من التمكين

عادةً، لا تتطلب الأصول التركيبية إذن الشركة المستهدفة، ولا تملك حقوق ملكية أساسية، بل تصدر عقوداً تتبع التقييم، وتوفر تعرضاً اقتصادياً. المميز هو: أن المستثمرين لا يدخلون سجلات المساهمين، ولا يملكون حقوق إدارة أو أرباح، ويعتمد العائد على شروط العقود وآليات التسوية، مما يجعل المنتج أقرب إلى مشتقات تركيبية.

مزايا هذا النموذج: سرعة الإطلاق، مرونة الهيكل، وانخفاض الاعتماد على الأصول. لكن، هناك مخاطر، تشمل: مخاطر الطرف المقابل، انحراف التتبع والتسعير، مخاطر التسوية، وعدم الوضوح التنظيمي عبر الولايات القضائية.

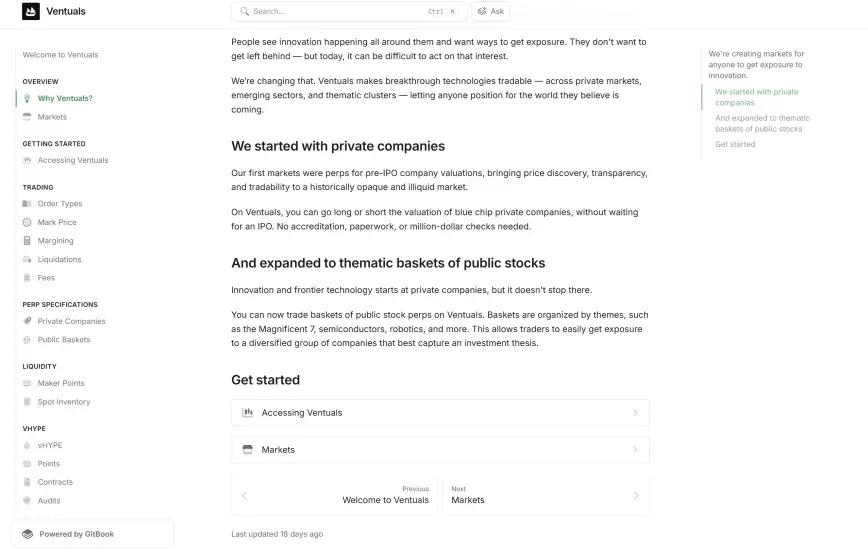

هذا المسار يناسب المستخدمين الأصليين لـ Web3، الذين يركزون على التداول والمضاربة، لكنه لا يساوي تشفير حقوق ملكية حقيقية على مستوى الأصول. من الأمثلة على الممارسات: أدوات الدين (مثل Republic)، وعقود永续 (مثل Ventuals، المبنية على Hyperliquid).

شكل 2: شرح Ventuals لحقوق الملكية التوكنية

المصدر: وثيقة Ventuals الرسمية

5.2. حيازة غير مباشرة عبر SPV: الشكل السائد للتحقق المسبق للطلب

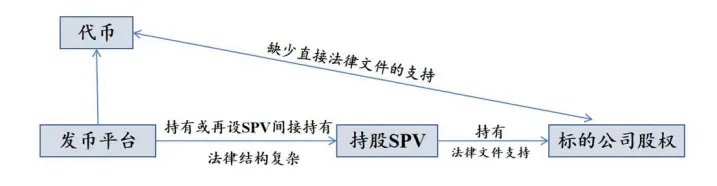

هيكل SPV هو: إنشاء كيان خاص (SPV) خارجياً (عادةً في ولاية قضائية خارجية) يملك حقوق الشركة المستهدفة، ثم يتم تشفير حقوقه عبر التوكنات، بحيث لا يتصل مباشرة بسجلات المساهمين في الشركة.

شكل 3: هيكل إصدار حقوق ملكية غير مباشرة عبر SPV

المصدر: أبحاث Pharos

الميزة الأساسية: مرونة، وسهولة التنفيذ، لكن هناك مخاطر:

- الشفافية: الهيكل الخارجي معقد، والمستثمرون غالباً يكتفون بالتحقق من أن SPV يملك الأسهم، وليس من التفاصيل التشغيلية والمالية.

- مخاطر الشركة المستهدفة: إذا اعتبرت الشركة أن التوكنات تنتهك اتفاقية المساهمين أو قيود النقل، قد تثير نزاعات قانونية وتنظيمية، وسنناقش ذلك لاحقاً.

5.3. التعاون الأصلي: تقديم خدمات التوكن عبر Transfer Agent

الهيكل الأصلي يتطلب مشاركة عميقة من الشركة المستهدفة، بحيث توفر خدمات TaaS (تشفير-كخدمة) وتربط حقوقها القانونية بالتوكنات. يتطلب ذلك أن يكون لدى المشروع ترخيص Transfer Agent (وكيل نقل) معتمد، ويستخدمه لربط سجل المساهمين على السلسلة بالسجلات التقليدية، مما يحقق تطابقاً قانونياً بين التوكن وحقوق الملكية.

عادةً، يكون Transfer Agent هو: وكيل نقل مسجل لدى هيئة SEC، مسؤول عن تحديث سجلات المساهمين. فقط عندما يمكن للتوكنات أن تؤدي إلى تحديث قانوني في سجل المساهمين، يمكن أن تتطابق حقوق التوكن مع حقوق الملكية الحقيقية. عندها، يكتسب حاملو التوكن حقوقاً كاملة، مثل التصويت، والأرباح، والمعلومات، ضمن إطار قانوني واضح. هذا يجعل النموذج أكثر وضوحاً من حيث الحقوق، وأقل نزاعاً من النماذج الأخرى.

لكن، تطبيق هذا النموذج مكلف، ويخضع لرقابة تنظيمية صارمة، ويحتاج إلى تراخيص إضافية (مثل Broker-Dealer، ATS). حالياً، يركز هذا النموذج على:

- الشركات المدرجة، حيث يتم تطبيقه بشكل أكبر.

- الشركات غير المدرجة، حيث لا تزال التجربة في مراحل مبكرة.

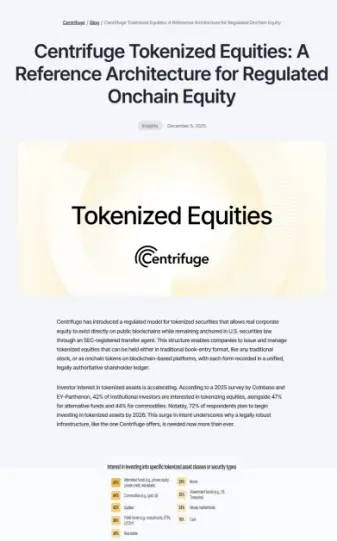

من الأمثلة: منصة Securitize، التي توفر تراخيص كاملة، وCentrifuge، التي تركز على الأصول المالية، وتوسعت مؤخراً إلى حقوق ملكية غير مدرجة.

شكل 4: مخطط بنية تشفير حقوق الملكية عبر Securitize

المصدر: موقع Securitize

6. دراسات الحالة: تحليل نماذج التنفيذ الثلاثة

بناءً على المسارات السابقة، تختلف حالات التنفيذ من حيث الامتثال والبنية التحتية. سنقوم بتحليل الحالات الرئيسية لكل نموذج، ومقارنة سير العمل ونتائجه.

6.1. الأصول التركيبية: استقطاب التدفقات المضاربة

لا تملك الأصول التركيبية حقوق ملكية أساسية، بل تصدر عقوداً تتبع التقييم، وتوفر تعرضاً سعرية عبر العقود على السلسلة. حالياً، يوجد مساران رئيسيان:

- عقود perpetual على منصات مثل Perps DEX (Hyperliquid).

- أدوات دين مثل سندات التوكن (مثل Republic Mirror Tokens).

الخصائص المشتركة: لا تمثل حقوق ملكية حقيقية، ولا تمنح حقوق مساهمين، ولكنها تعتمد على العقود، وتخضع لمخاطر الطرف المقابل، وانحراف التسعير، ومخاطر التسوية، والتنظيم.

هذه النماذج مناسبة للمضاربين، وتوفر سيولة عالية، وتستخدم الرافعة، وتستهدف المستخدمين الباحثين عن فرص تداول عالية التكرار.

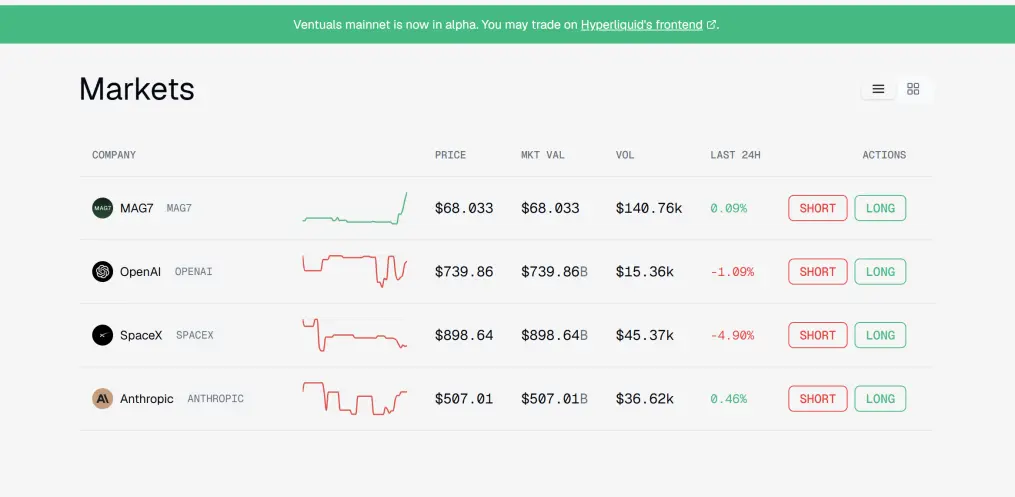

شكل 5: عرض منتجات العقود قبل الطرح العام على منصة Ventuals

المصدر: منصة Ventuals

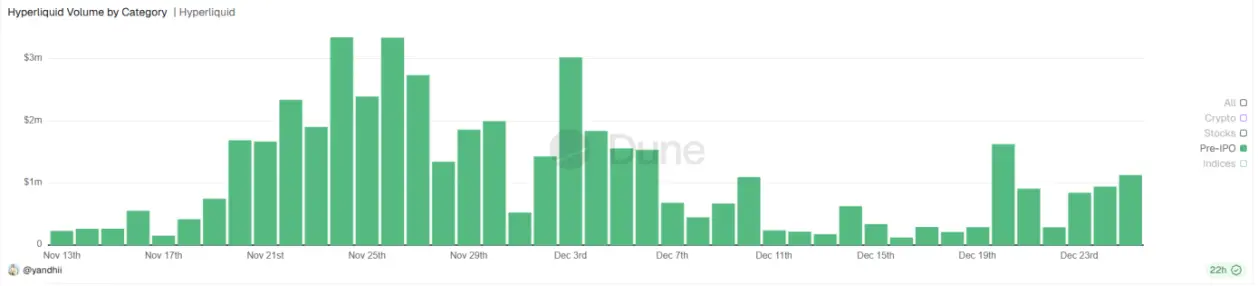

تحليل الأداء: عقود Hyperliquid أكثر نضجاً، حيث سجلت حجم تداول يومي بملايين الدولارات، وتوفر سيولة عالية، وتستقطب المضاربين، وتساعد على تثقيف السوق حول حقوق الملكية غير المدرجة.

شكل 6: حجم التداول اليومي لحقوق الملكية على Hyperliquid (USD)

المصدر: Dune

هذه الأصول لا تحل محل حقوق الملكية الحقيقية، بل تلعب دوراً في تهيئة السوق، وتدريب المستخدمين، وتوفير طلبات أولية لتمهيد الطريق لنماذج أكثر توافقاً مع اللوائح.

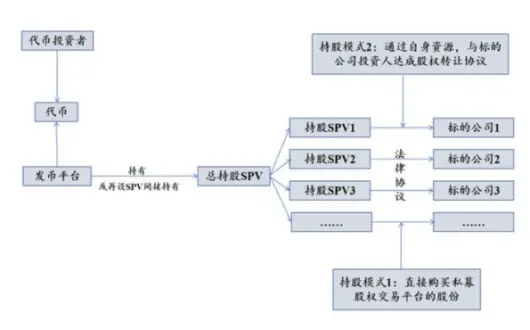

6.2. حيازة غير مباشرة عبر SPV: التوازن بين التنفيذ السهل والنزاعات التنظيمية

الهيكل يعتمد على شركة خاصة (SPV) خارجية تملك حقوق الشركة، وتصدر توكنات تمثل حقوقها، بحيث لا تتصل مباشرة بسجلات المساهمين.

شكل 7: مخطط إصدار حقوق ملكية غير مباشرة عبر SPV

المصدر: أبحاث Pharos

الميزة: مرونة، وسهولة، لكن هناك مخاطر:

- الشفافية: الهيكل الخارجي معقد، والمستثمرون يكتفون بالتحقق من أن SPV يملك الأسهم، وليس من التفاصيل التشغيلية.

- مخاطر الشركة: إذا اعتبرت أن التوكنات تنتهك اتفاقية المساهمين أو قيود النقل، قد تثير نزاعات قانونية.

6.3. التعاون الأصلي: تقديم خدمات التوكن عبر تراخيص تنظيمية

الهيكل يتطلب مشاركة عميقة من الشركة، بحيث توفر خدمات TaaS، وتربط حقوقها القانونية بالتوكنات، عبر ترخيص Transfer Agent. يهدف إلى أن يكون التوكن مرادفاً لحقوق ملكية حقيقية، ويحتاج إلى ترخيص رسمي، ويخضع لرقابة صارمة، ويشمل عمليات إصدار، وتسجيل، وتداول ثانوي منظم.

المبادئ الأساسية: أن يكون هناك وكيل نقل معتمد، يربط بين سجل المساهمين على السلسلة وسجلات الشركة، لضمان تطابق قانوني، وتوفير حقوق كاملة للمساهمين، بما في ذلك التصويت والأرباح.

هذه الطريقة أكثر تكلفة، وتتطلب تراخيص، وتخضع لرقابة تنظيمية، وتحتاج إلى تعاون من الشركة المستهدفة. حالياً، يركز هذا النموذج على:

- الشركات المدرجة، حيث يتم تطبيقه بشكل أكبر.

- الشركات غير المدرجة، حيث لا تزال التجربة في مراحل مبكرة.

مثال: شركة Centrifuge، التي أطلقت إطار عمل مرجعي لتشفير حقوق الملكية، وتعاونت مع شركات مثل Caesar AI، بهدف بناء نماذج قابلة للتكرار، وتسهيل التوسع في السوق.

شكل 8: مخطط بنية تشفير حقوق الملكية عبر Centrifuge

المصدر: الموقع الرسمي لـ Centrifuge

7. التحديات الرئيسية: ثلاثة قيود تحد من القطاع

رغم أن تشفير حقوق الملكية غير المدرجة يمتلك إمكانات واضحة، إلا أن هناك قيوداً صارمة تحد من انتشاره وتوسعه، ويمكن تلخيصها في ثلاثة قيود رئيسية:

- التنظيم والامتثال: يتطلب التوافق مع قوانين الجهات التنظيمية، خاصة SEC، ومع قوانين الشركات، خاصة قيود النقل (Transfer Restrictions).

- عمق السيولة: السوق لا يزال رقيقاً، مع ضعف في التداول، وتحديات في التسعير.

- نهاية الطريق: صعوبة الربط مع الاكتتاب العام، خاصة مع تأجيل الإدراج، مما يحد من خيارات الخروج.

7.1. ضغط التنظيم والامتثال

مقارنةً بتشفير الأسهم المدرجة، فإن حقوق الملكية غير المدرجة تواجه تعقيدات تنظيمية أكبر، لأنها تتداخل مع:

- قوانين الأوراق المالية، والحصول على تراخيص.

- قيود حقوق المساهمين، خاصة قيود النقل في اتفاقيات المساهمين، والتي قد تتعارض مع عمليات التشفير.

عندما تستخدم هياكل SPV، قد تتعرض لانتهاكات لاتفاقيات المساهمين، وتثير نزاعات قانونية، وتخضع لضغوط تنظيمية، خاصة إذا اعتبرت الجهات التنظيمية أن التوكنات تنتهك القوانين، أو أن الشركة تعتبرها مخالفة لاتفاقياتها. مؤخراً، أعلنت شركات مثل OpenAI عن معارضتها، مما يزيد من عدم اليقين.

هذه التحديات تحد من قدرة القطاع على التوسع، وتتطلب تطوير حلول تنظيمية وتقنية متكاملة لضمان الامتثال، وتحقيق التوازن بين الابتكار والالتزام.