لحظة "خط الحياة" لشركة إنتل: كيف قام تشن لي وُو بتصفية الإرث وبدء الإنقاذ الذاتي أمام غرفة العناية المركزة؟

مقالة من كتابة: DaiDai، ماي تون MSX

تنسيق: Frank، ماي تون MSX

عام 2025، سيكون عامًا حاسمًا حقًا لشركة إنتل.

بالنسبة لشركة NVIDIA التي تتصدر مسرح الذكاء الاصطناعي، تبدو إنتل (INTC.M) وكأنها قدمت على عتبة وحدة العناية المركزة، ومع رحيل “المرسل التقني” Pat Gelsinger في نهاية العام الماضي، تولى المدير الجديد Chen Liwu (Lip-Bu Tan) رسمياً قيادة هذه الآلة القديمة المثقلة بالأعباء.

التقرير المالي الأخير للربع الرابع، أعاد إلى الواجهة سؤالًا مألوفًا: هل وصلت شركة الرقائق التي عمرها مئة عام إلى نهايتها؟

إذا نظرنا فقط إلى أداء سعر السهم بعد الإعلان عن النتائج، فربما يكون الجواب محبطًا. لكن إذا مددنا الأفق الزمني، فربما نرى أن ما تمر به إنتل ليس مجرد استعادة للوهج، بل هو لحظة حاسمة لانتزاع أنفاسها بعد سحب أنبوب الأكسجين من وحدة العناية المركزة، ومحاولة التنفس بشكل مستقل.

من الناحية الموضوعية، هذا التقرير المالي للربع الرابع ليس فقط أول استجابة كاملة بعد تولي Chen Liwu، بل هو أيضًا تسوية شاملة لتركة عصر كيسنجر.

تغير سعر سهم إنتل لعام 2025، المصدر: CNBC / Intel Newsroom

أولاً: تغيير القيادة: من “اليوتوبيا التقنية” لكيسنجر إلى “ساحة معركة رأس المال” لChen Liwu

“البقاء هو الحاجة الأولى للحضارة”، قبل فهم هذا التقرير المالي، يجب أن نوضح أن إنتل تمر حاليًا بتحول سردي كبير.

عند عودة Pat Gelsinger إلى إنتل، رسم صورة مثالية تقريبًا، وهي خطة جريئة تعتمد على “5 سنوات، 5 مراحل تصنيع” لاستعادة الريادة في التكنولوجيا، وإعادة بناء قدرات التصنيع الأمريكية للرقائق، والمنطق وراء ذلك بسيط جدًا — طالما كانت التقنية في الصدارة، فإن التمويل سيتبعها حتمًا.

وبالتالي، بدأ بناء المصانع على نطاق واسع حول العالم: أوهايو في الولايات المتحدة، وألمانيا وبولندا في أوروبا، مع زيادة سريعة في الإنفاق الرأسمالي.

لكن الواقع سرعان ما رد، حيث اجتاحت موجة الذكاء الاصطناعي، وكان نيفيديا (NVDA.M) هو من تصدر المسرح الحقيقي. في مجال مراكز البيانات، لم تعد وحدة المعالجة المركزية (CPU) من إنتل هي البطلة، بل أُطلق عليها أحيانًا لقب “ملحق” لوحدة معالجة الرسوميات (GPU). وفي الوقت نفسه، استهلك الإنفاق الرأسمالي الضخم التدفقات النقدية، وتراجع سعر السهم بشكل مستمر، وبدأت إنتل تقع في مأزق “التقنية صحيحة، والمالية تنزف”.

يمكن القول إن مغادرة كيسنجر تمثل نهاية عصر “السعي وراء الهيمنة التقنية بأي ثمن”، بينما قدوم Chen Liwu يمثل منطق بقاء مختلف تمامًا — كونه الرئيس التنفيذي السابق لشركة Cadence ومستثمر رأس مال مخاطر، فهو خبير في فنون الاستثمار، خاصة “سحر الميزانية العمومية”، لذلك فإن منطق توليه القيادة واضح جدًا ودموي: “وقف الخسارة، ثم استثمر بالكامل في النواة”:

- **إجراءات جراحية في التسريح: ** تقليل الموظفين عالميًا بنسبة 15%، وقطع الطبقات الوسطى الزائدة؛

- **تقليص الاستراتيجية: ** إيقاف المصانع الخارجية المكلفة في ألمانيا وبولندا، واستعادة الأموال؛

- **التركيز الاستراتيجي: ** توجيه كل الموارد نحو هدفين فقط — مصنع أريزونا Fab 52 وتقنية 18A؛

سلوك سعر سهم INTC من الربع الرابع 2025 حتى الربع الأول 2026 (المصدر: Yahoo Finance / TradingView)

هذه استراتيجية نمطية تتبع “وقف الخسارة — الانكماش — الحفاظ على الجوهر”. بالنسبة لChen Liwu، البقاء على قيد الحياة أهم من سرد القصص.

ثانيًا: تحليل التقرير المالي: كم من القيمة الحقيقية في “ما فوق المتوقع”؟

بالعودة إلى البيانات، تقرير إنتل للربع الرابع ليس بلا عيوب.

من الظاهر، أن الأرباح تجاوزت توقعات السوق، وارتفع EPS إلى المنطقة الإيجابية، خاصة أن الربح البالغ 0.15 دولار، رغم تكاليف التسريح، ساعد على سحب بيان الأرباح من حافة الهاوية، مما يدل على أن خفض التكاليف وزيادة الكفاءة بدأا في إصلاح بيان الأرباح، وأن إنتل على الأقل خرجت مؤقتًا من منطقة “نزيف الدم المستمر”.

جدول مساعد بالذكاء الاصطناعي

لكن، عند التعمق أكثر، تظل المشاكل قائمة.

أولاً، الإيرادات لا تزال تتراجع على أساس سنوي. في ظل موجة الذكاء الاصطناعي التي عززت صناعة الرقائق بشكل كبير في 2025، نمت أعمال مراكز البيانات من AMD وNvidia بسرعة، بينما إيرادات إنتل الإجمالية لا تزال تتقلص، مما يعني أن تحسن الأرباح هذا يأتي بشكل أكبر من “المدخرات” وليس من “نمو الأرباح”.

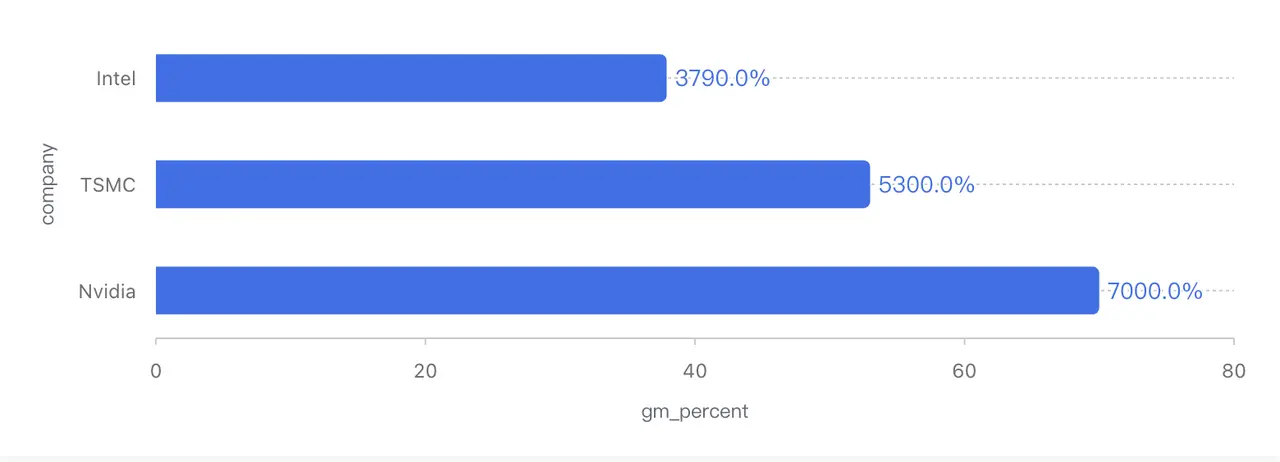

ثانيًا، هامش الربح الإجمالي ارتفع إلى حوالي 38%، لكنه لا يزال منخفضًا جدًا مقارنة بتاريخ إنتل. قبل عشر سنوات، كانت الهوامش تتجاوز 60%، وحتى في السنوات الأخيرة كانت غالبًا حول 50%. بالمقارنة، فإن هامش TSMC (TSM.M) يتجاوز 50%، وNvidia يتجاوز 70%.

مقارنة هوامش الربح الإجمالي لعمالقة الرقائق (المعتمدة على بيانات الربع الرابع 2025 غير GAAP)

السبب الرئيسي وراء تحسن هامش الربح هذه المرة ليس عودة قوة التسعير، بل هو زيادة استغلال القدرة الإنتاجية، مما أدى إلى تقليل تكاليف الاستهلاك الثابت، خاصة في سوق معالجات الخوادم، حيث لا تزال إنتل بحاجة إلى استراتيجيات تسعير لمنافسة AMD بشكل مباشر، ولم تعد القوة التسعيرية في يدها بشكل كامل.

بعبارة أخرى، هذه تقارير مالية “نجحت في وقف النزيف، لكنها لم تتعافَ بعد”، وكأنها أداء استثنائي بعد خفض كبير للمعايير، لكنه في جوهره لا يغير من حقيقة أنها لا تزال في حالة فشل.

ومع ذلك، من الجدير بالذكر أن السوق كان يقلق سابقًا من مشكلة السيولة المالية لإنتل، ومن هذا المنظور، الوضع قد تحسن: حتى الربع الرابع، تمتلك إنتل حوالي 37.4 مليار دولار من النقد والاستثمارات قصيرة الأجل؛ وسددت جزءًا من ديونها خلال الربع؛ وتدفقاتها النقدية التشغيلية السنوية حوالي 9.7 مليار دولار.

وفي الوقت نفسه، قامت الشركة ببيع جزء من حصتها في Mobileye، وجلبت رأس مال خارجي لشركة Altera، وحصلت على دعم من قانون الرقائق الأمريكي، مما منحها نافذة زمنية ثمينة، بالإضافة إلى أن استثمار Nvidia الاستراتيجي بقيمة 5 مليارات دولار في إنتل أرسل إشارة مهمة على مستوى رأس المال.

بشكل عام، أزمة التدفق النقدي لإنتل مؤقتًا تم حلها، على الأقل لدعمها خلال المرحلة الأكثر إنفاقًا قبل إنتاج تقنية 18A.

لكن، يجب أن نكون حذرين، فهذه ليست “أمانًا ماليًا”، بل هي “حصول على وقت للتمديد”.

ثالثًا: 18A وPanther Lake: هل هي آخر فرصة للانقلاب؟

من ناحية الهيكل التشغيلي، وضع إنتل الآن متباين جدًا.

قسم الحواسيب الشخصية لا يزال هو مصدر النقد الرئيسي للشركة، مع انتهاء دورة المخزون، وبدأ المصنعون في استعادة المخزون، مما يوفر مصدر دخل ثابت نسبيًا، لكن، بسبب هيكل المنتج وتكاليف التصنيع، من غير المتوقع أن يحقق هذا القطاع زيادة كبيرة في الهوامش على المدى القصير.

أما أعمال مراكز البيانات والذكاء الاصطناعي، بعد تراجع مستمر، شهدت نموًا بنسبة حوالي 9% على أساس سنوي في الربع الرابع، ويعود هذا الانتعاش بشكل رئيسي إلى استعادة قوة منصة Xeon 6، وإعادة تعويض موارد CPU بعد استثمار شركات السحابة في وحدات GPU. لكن، على المدى الطويل، حصة إنتل في سوق مراكز البيانات تراجعت بشكل كبير منذ 2021، وما نراه الآن هو مجرد “وقف الانخفاض”، وليس انعكاسًا حقيقيًا.

أما الضغط الحقيقي، فهو على أعمال foundry (التصنيع التعاقدي)، التي خسرت خلال الربع عشرات المليارات من الدولارات، بسبب استهلاك معدات التصنيع المتقدمة، وتكاليف تطوير تقنية 18A، وعدم إطلاق إيرادات العملاء الخارجيين بعد.

يمكن القول إن قبل أن تصل تقنية 18A إلى الإنتاج الواسع، فإن foundry لا تزال جرحًا ينزف باستمرار، لكن، إذا نظرنا بتفاؤل، فإن تقنية 18A ستحدد المستقبل، وتؤثر بشكل كبير على المكانة الاستراتيجية لصناعة أشباه الموصلات الأمريكية.

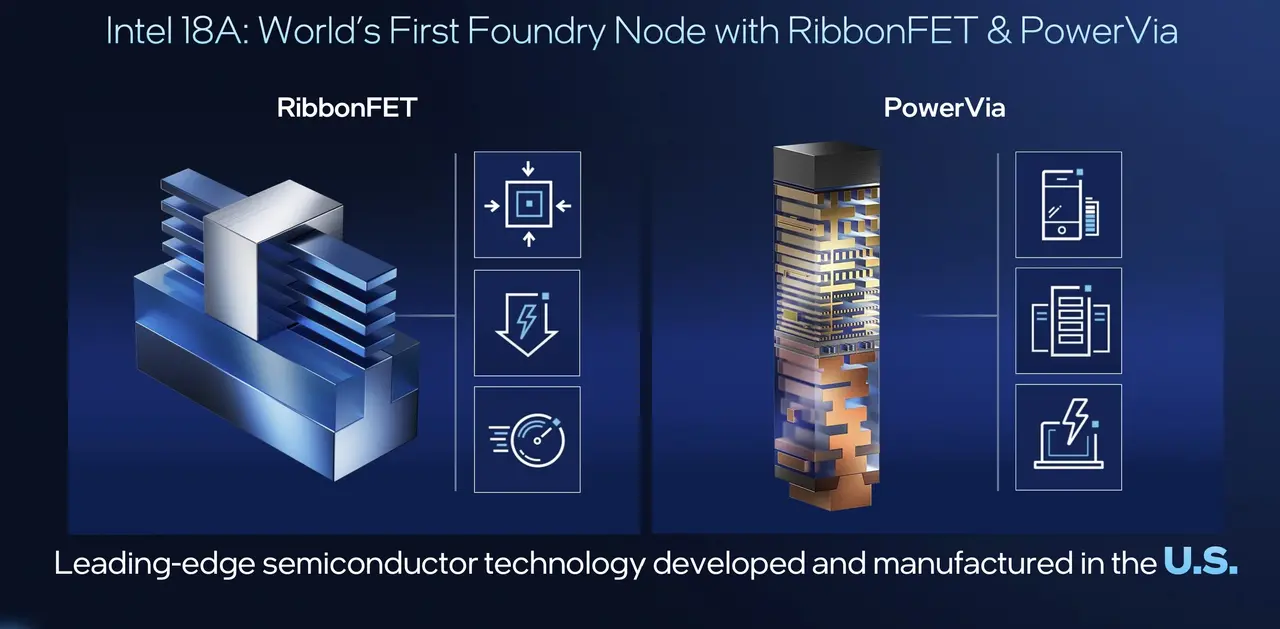

بل، وبصراحة، فإن 18A ليست مجرد تقنية، بل هي التذكرة الوحيدة لإعادة إنتل إلى القمة.

من الناحية التقنية، فإن 18A ليست خيالًا، فهي تعتمد على بنية RibbonFET (GAA)، التي تضع إنتل على قدم المساواة مع المعايير الصناعية، وتقنية PowerVia التي توفر ميزة مرحلية في الكفاءة والطولية، والأهم، أن 18A ستُطبق لأول مرة على منصة Panther Lake الاستهلاكية.

تُظهر البيانات الرسمية أن الأداء، والألعاب، والبطارية شهدت تحسينات ملحوظة، خاصة أن عمر البطارية يعني أن أجهزة اللابتوب بمعالج x86 ستقترب أو تتحدى بشكل مباشر مجموعة Apple Silicon من حيث التجربة.

وفي الوقت نفسه، أصبحت Microsoft (MSFT.M) وAmazon (AMZN.M) من العملاء الموجهين لـ 18A، كما أن استثمار Nvidia الاستراتيجي يُنظر إليه على أنه “ضمان جيوسياسي” لقدرة إنتل التصنيعية، بالإضافة إلى أن معدل نجاح 18A يتزايد بسرعة 7% شهريًا، وهو الآن في مسار يمكن التنبؤ به.

بالمقارنة، من المتوقع أن تستخدم TSMC تقنية مماثلة في نهاية 2026 مع عملية A16، مما يعني أن عام 2026، ستكون تقنية 18A من إنتل في مقدمة العالم من حيث تقنية إمداد الطاقة، مما يجذب بشكل كبير العملاء الحساسين للكفاءة، مثل Apple وQualcomm وشركات شرائح الذكاء الاصطناعي.

نظرة عامة على معمارية شرائح Panther Lake و18A (المصدر: Intel Tech Tour)

قال الرئيس التنفيذي Chen Liwu خلال مؤتمر هاتفي: “خسائر foundry بلغت ذروتها في 2024، وستبدأ في التقلص في 2025.” إذا تحقق هذا الهدف، فإن تقلص الخسائر قد يؤدي إلى طفرة في أرباح إنتل بشكل عام.

هذه ربما لا تعني النصر، لكنها على الأقل تظهر أن إنتل لم تُهمل تمامًا.

رابعًا: هل مخاوف السوق من توجيهات الربع الأول مخيفة؟ فهم اللعبة وراء الأرقام

من الظاهر، أن الانخفاض الكبير في سعر سهم إنتل بعد إصدار النتائج هو رد فعل “نموذجي” للسوق.

السبب الرئيسي هو أن توجيهات الربع الأول 2026 كانت متحفظة جدًا، حيث توقعات الإيرادات كانت أدنى من التوقعات الإجماع، وEPS غير GAAP قد يُخفض إلى 0، وهو بمثابة إشارة واضحة — “لا تتوقعوا تحسنًا في الأرباح في الربع القادم”، وفي سوق معتاد على “السرد العالي للنمو في الذكاء الاصطناعي”، فإن مثل هذا التوجيه يثير عمليات البيع.

لكن، إذا فسرنا ذلك على أنه تدهور في الأساسيات، فربما نفوت معنى أعمق، وهو أن الأمر يتعلق باستراتيجية “الحمام الكبير” للمدير الجديد: المدير التنفيذي الجديد عادةً ما يقوم بـ"Kitchen Sink" (غسل كل شيء)، ويطلق إشارات سلبية بشكل كامل، ويخفض التوقعات، ليضع أساسًا لمفاجآت لاحقة.

جدول مساعد بالذكاء الاصطناعي

من هذا المنظور، فإن توجيه الربع الأول هو نوع من الحذر الاستراتيجي، وليس علامة على إدارة خارجة عن السيطرة، والأهم من ذلك، أن هناك خطًا جيوسياسيًا يتشكل تحت السطح المالي للتقرير، وهو ما يستحق الانتباه.

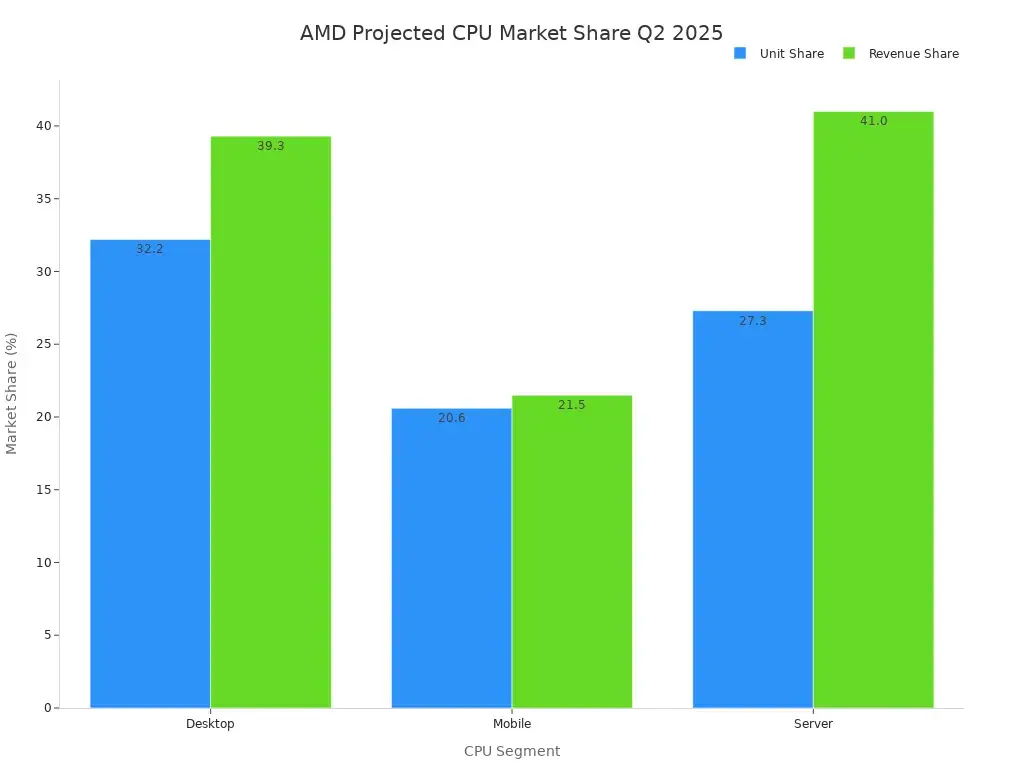

على مستوى الصناعة، البيئة التنافسية التي تواجهها إنتل الآن شبه مستحيلة:

- AMD (AMD.M): مع اقتراب Zen 6، وما زالت تحظى بأولوية تكنولوجيا TSMC، مع جدول منتجات ثابت وواضح؛

- NVIDIA: مع استمرار الطلب على Blackwell، واستمرار استنزاف استثمارات مراكز البيانات العالمية؛

- ARM / Qualcomm: مع استمرار استحواذ سوق الحواسيب الشخصية على x86، وتهديدات Apple M وسلسلة Qualcomm X Elite، وكأنها سيف مهدد دائمًا فوق الرأس؛

في ظل هذا المشهد، من غير المتوقع أن تتغلب إنتل على جميع المنافسين بشكل مباشر خلال المدى القصير، وهو ما يفرض واقعًا: أن منطق تقييم إنتل يتغير من الأداء فقط إلى “قيمة النظام”.

توقعات حصة سوق CPU بين AMD وIntel (الربع الثاني 2025)

وهذا هو المفتاح لفهم استثمار Nvidia بقيمة 5 مليارات دولار في إنتل.

من الظاهر، أن استثمار Nvidia في إنتل بقيمة 50 مليار دولار يبدو غير بديهي. فشركة Nvidia هي ملكة عالمية لمعالجات الذكاء الاصطناعي، وإنتل لا تزال تتعرض لخسائر في قطاع التصنيع، لكن، إذا خرجنا من التقارير المالية، وركزنا على أمان سلسلة التوريد، فإن هذه الصفقة تبدو منطقية جدًا:

الاستثمار في إنتل، ودعم أعمال foundry، خاصة في التعبئة والتغليف المتقدمة والإنتاج المحلي في أمريكا، هو في جوهره شراء “تأمين جيوسياسي” طويل الأمد، وليس مجرد تحويل الطلبات من TSMC، بل إعداد نظام بديل يمكن تفعيله عند الحاجة.

وهذا هو بالضبط ما تريده إدارة البيت الأبيض — أن تتشكل علاقة “تكافلية” بين عملاقي صناعة أشباه الموصلات الأمريكيين، مما يقلل الاعتماد على مصادر خارجية.

وهذا يعني، حتى في أشرس المنافسات التجارية، يُنظر إلى إنتل على أنها عنصر أساسي لا يمكن الاستغناء عنه.

ختامًا

بشكل عام، هذا التقرير المالي لا يشير إلى انتعاش كامل، ولا إلى نهاية حاسمة.

ما حققته إنتل هو ببساطة عدم التحدث عن أوهام اليوتوبيا التقنية، والعودة إلى مسار أكثر واقعية وقسوة: تقليص الحجم، الحفاظ على النقد، والتركيز على متغير رئيسي واحد.

و18A وPanther Lake هما بمثابة “مباراة التأهل” لإنتل — إذا فازت، فربما تعيد تقييم نفسها؛ وإذا خسرت، فستُهمش كليًا وتصبح مجرد عنصر ثانوي في الصناعة.

وفي النهاية، إنتل لم تعد تلك “الابن البريء الذي يمكنه إنفاق رأس ماله بلا حساب”، بل هي شركة ذات أصول ثقيلة، على عتبة وحدة العناية المركزة، ويجب أن تحسب كل خطوة بدقة.

هل ستتمكن من الخروج من غرفة العلاج؟ الجواب ليس في هذا التقرير، بل في مدى قدرتها على التنفيذ خلال الـ 12–18 شهرًا القادمة.