الهيئات العالمية للعملات المشفرة "الخيار الأول للتوسع الخارجي": الكشف عن تنظيم سنغافورة (1)

في ظل موجة العملات الرقمية العالمية، تتجه سنغافورة لتصبح “محور التوسع الخارجي” للمؤسسات المشفرة الدولية. سواء كان إصدار العملات المستقرة، أو تداول الأصول الرقمية، أو خدمات الحفظ والتسوية للمؤسسات، فإن شركات التكنولوجيا المالية العالمية تبحث هنا عن مسارات امتثال مستقرة وموثوقة للتنفيذ.

وراء ذلك، توجد منظومة تنظيمية متكاملة أنشأها بنك سنغافورة المالي (MAS): إطار قانوني واضح، نظام تراخيص كامل، وفلسفة تنظيمية توازن بين المخاطر والابتكار، مما يجعل سنغافورة تبرز بين الولايات القضائية الرئيسية عالمياً. وعلى عكس البيئة الأمريكية التي تتسم بتجزئة التنظيم، والتكاليف العالية للامتثال في أوروبا، توفر سنغافورة مسارات امتثال متوقعة وقابلة للتنفيذ.

سيتناول هذا التقرير بشكل منهجي من خلال خمسة أبعاد: إطار التنظيم، المؤسسات الحاصلة على تراخيص، ممارسات المؤسسات المالية، التعاون الدولي، والمزايا النظامية، لفهم بيئة الأصول الرقمية في سنغافورة، وكيفية جذبها للمؤسسات العالمية، مع تقديم دروس للأسواق الآسيوية والعالمية.

إطار التنظيم ونظام التراخيص الرئيسي

(أ)الجهة التنظيمية الأساسية

يعد بنك سنغافورة المالي (Monetary Authority of Singapore، MAS) هو الجهة التنظيمية الموحدة لقطاع الأصول الرقمية والأسواق المالية في سنغافورة، ويتولى مسؤولية تنظيم أنظمة الدفع، والعملات الرقمية، والتكنولوجيا المالية، والخدمات المالية ذات الصلة. يدمج MAS بين التشريع ونظام التراخيص، ليطبق نمط إدارة يوازن بين تنظيم الوظائف والمخاطر.

(ب)القوانين والإطار العام للتنظيم

1. قانون خدمات الدفع (Payment Services Act، PSA)

يُعد قانون خدمات الدفع الأساس القانوني لتنظيم الأصول الرقمية في سنغافورة. يُعرف العملات الرقمية/العملات المشفرة بـ"رموز الدفع الرقمية (Digital Payment Tokens، DPTs)"، ويشمل النظام جميع خدمات الدفع، الصرف، التحويل، الحفظ المرتبطة بها.

ويحدد القانون المتطلبات الأساسية التالية:

- ضرورة الحصول على ترخيص لتقديم خدمات الرموز الرقمية للدفع؛

- فرض التزامات مكافحة غسيل الأموال (AML) وتمويل الإرهاب (CFT)؛

- وضع معايير للملاءة المالية، وعزل أصول العملاء، وإدارة المخاطر؛

- ضمان الاستقرار المالي وحماية المستهلك من خلال الرقابة المستمرة.

2. قانون الخدمات والأسواق المالية (Financial Services and Markets Act، FSMA)

يُوسع قانون FSMA نطاق تنظيم الأصول الرقمية في سنغافورة، ويشمل جميع المؤسسات المسجلة أو التي لها وجود فعلي في سنغافورة، وتقدم خدمات ذات صلة بالأصول الرقمية، حتى لو كانت خدماتها للعملاء خارج البلاد. أي أن المؤسسات التي تصدر أو تتداول أو تضمن أو تقدم خدمات مرتبطة بالعملات الرقمية عبر كيانات سنغافورة، تُخضع للتنظيم بموجب FSMA بدءًا من 2025. ويشدد القانون على ضرورة حصول المؤسسات على التراخيص خلال مدة محددة، وإلا ستواجه غرامات عالية أو مسؤولية جنائية، مما يُغلق الثغرات التنظيمية التي قد تُستخدم كـ"ممرات خارجية" لسنغافورة.

(ج)أنواع التراخيص وتقسيم المهام التنظيمية

حاليًا، تركز تراخيص سنغافورة على مجال الأصول المشفرة بشكل رئيسي على نوعين:

- ترخيص خدمة رموز الدفع الرقمية (DPT) بموجب قانون خدمات الدفع؛

- ترخيص مزود خدمة الرموز الرقمية (DTSP).

1. تراخيص نظام DPT بموجب قانون خدمات الدفع

وفقًا للقانون، يتعين على الكيانات التي تقدم خدمات الدفع الرقمية، أو التحويلات، أو العملات الإلكترونية، أو العملات المشفرة، الحصول على أحد التراخيص التالية:

(1) ترخيص المؤسسة الدفعية القياسية (Standard Payment Institution، SPI) — للمؤسسات الصغيرة؛

(2) ترخيص المؤسسة الدفعية الكبرى (Major Payment Institution، MPI) — للمؤسسات ذات حجم المعاملات الكبير، أو التي تتعامل عبر الحدود.

ويُلاحظ أن حاليًا، فقط المؤسسات الحاصلة على ترخيص MPI يمكنها تقديم خدمات رموز الدفع الرقمية (DPT)، بينما المؤسسات الحاصلة على ترخيص SPI لم تحصل بعد على هذا الحق.

وبالتالي، فإن ما يُعرف عادة بـ"ترخيص DPT" هو في الواقع ترخيص MPI الذي يشمل نطاق خدمات رموز الدفع الرقمية.

2. ترخيص DTSP (مزود خدمة الرموز الرقمية)

وفقًا لقانون الخدمات والأسواق المالية، لا يجوز لأي كيان غير حاصل على ترخيص DTSP تقديم خدمات رموز رقمية للعملاء الخارجيين عبر كيانه في سنغافورة. ويُركز ترخيص DTSP على المؤسسات التي تقدم خدمات خارجية، ويشترط فيها معايير تنظيمية أكثر صرامة.

بعد تطبيق نظام DTSP، قامت سنغافورة بتنظيف شامل للشركات المشفرة التي تعتمد على “إنشاء كيان محلي بدون أنشطة حقيقية”. باستثناء بعض المؤسسات ذات الأعمال الحقيقية والامتثال، يتعين على معظم الشركات غير المطابقة إيقاف أنشطتها أو نقل كيانها قبل 30 يونيو 2025، مما أدى إلى عملية تنظيمية واسعة.

ويُشير خبراء الصناعة إلى أن المؤسسات التي تقع ضمن الأطر التالية عادة لا تحتاج إلى طلب ترخيص DTSP بشكل منفصل:

(1) حاصلة على ترخيص بموجب قانون خدمات الدفع؛

(2) حصلت على إعفاء بموجب القانون؛

(3) حاصلة على تراخيص بموجب قانون الأوراق المالية أو العقود الآجلة أو قانون المستشار المالي.

ويُذكر أن وسائل الإعلام غالبًا ما تشير إلى “مؤسسات DTSP”، لكن المعلومات المنشورة من MAS تشير إلى أن معظمها عبارة عن حاملي تراخيص MPI التي تشمل خدمات رموز الدفع الرقمية، وليس كيانات مستقلة مرخصة كـDTSP.

حتى الآن، لم تنشر MAS قائمة كاملة بحاملي ترخيص DTSP، وتُعبر عن ذلك عبر وثائق تنظيمية وسياسات.

نظام تراخيص الأصول الرقمية في سنغافورة

حتى تاريخ إعداد هذا التقرير، منحت MAS تراخيص MPI لنحو 36 مؤسسة ذات خلفية دولية، تشمل نطاق خدمات رموز الدفع الرقمية.

وبالنظر إلى تركيبة حاملي التراخيص، فإن بعض المؤسسات ذات خلفية أمريكية أو خارجية، أو تابعة لمجموعات متعددة الجنسيات، تتطلب أن يكون الكيان المسجل في سنغافورة هو حامل الترخيص، وتكون الالتزامات التنظيمية والمسؤوليات والأنشطة ضمن نطاق القانون، مما يعكس مبدأ “الرقابة المحلية والمسؤولية على الكيان”.

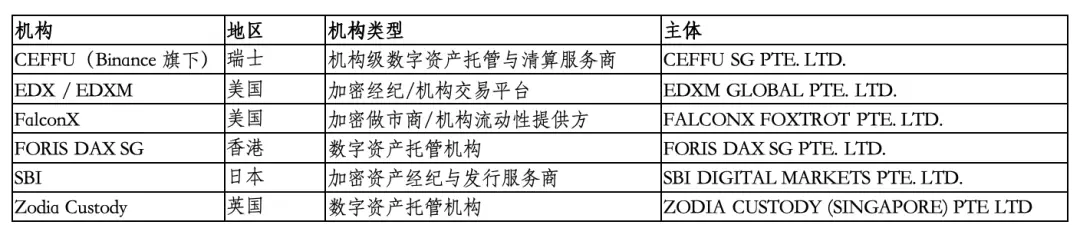

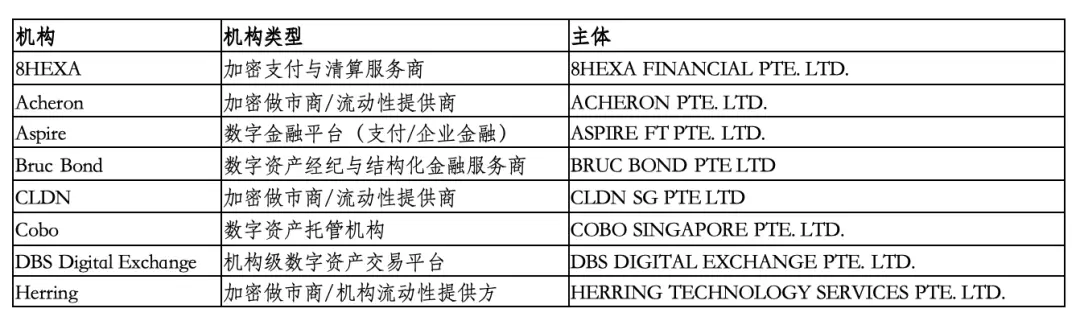

(أ)حالة المؤسسات العالمية الحاصلة على ترخيص MPI أو معفاة

1. حالات الترخيص (قائمة مرتبة أبجدياً)

2. حالات الإعفاء (قائمة مرتبة أبجدياً)

3. حالات التوسع الفريدة

- في ديسمبر 2025، أطلقت Coinbase في الولايات المتحدة وظيفة السوق التنبئية، ولا تنطبق على المستخدمين في سنغافورة.

- في نوفمبر 2024، أصدرت Paxos سنغافورة وDBS بنك الدولار الأمريكي المستقر USDG.

(ب)حالة المؤسسات المحلية الحاصلة على ترخيص MPI أو معفاة

1. حالات الترخيص (قائمة مرتبة أبجدياً)

2. حالات الإعفاء (قائمة مرتبة أبجدياً)

3. حالات التوسع الفريدة

في ديسمبر 2025، أعلنت منصة Crypto.com عن تعاون مع أكبر بنك محلي، DBS، لتعزيز وظائف الدفع بالعملات القانونية، مما يسهل على المستخدمين المحليين إيداع وسحب العملات السنغافورية والدولار. وفي نفس الشهر، أعلنت شركة StraitX عن خطط لإطلاق عملة مستقرة للسنغافورة XSGD (صدرت في 2020) وعملة مستقرة للدولار XUSD على شبكة سولانا في بداية 2026.

- في نوفمبر 2025، طورت Grab وStraitsX محفظة رقمية تدعم الدفع بالعملات المستقرة.

- في سبتمبر 2025، أطلقت OKX سنغافورة وظيفة الدفع بالعملات المستقرة عبر تجار GrabPay.

- في أغسطس 2025، أطلقت بنك DBS سنغافورة أدوات سندات ذات هيكلية رمزية على إيثريوم، وتعاونت شركة فومو باي مع شركة صناعة السيارات فولكس فاجن سنغافورة لدعم الدفع بالعملات الرقمية.

وبذلك، نكون قد استعرضنا إطار تنظيم العملات الرقمية، والقوانين الأساسية، ونظام التراخيص، بالإضافة إلى تكوين المؤسسات الحاصلة على التراخيص وهيكل السوق. يتضح أن سنغافورة ليست مجرد “ودودة للعملات المشفرة”، بل تبني منظومة قوية وجادة من خلال نظام واضح وترخيص صارم، مما يخلق بيئة أصول رقمية مستقرة وجذابة.

وفي المقال القادم، سنواصل التعمق، لنوضح كيف يشارك المؤسسات المالية المحلية في تطبيقات الأصول الرقمية، والتعاون الدولي، والابتكار، والأهمية العملية لنظام سنغافورة للمؤسسات العالمية.

*هذه المعلومات للاسترشاد فقط، ولا تشكل نصيحة استثمارية. السوق محفوف بالمخاطر، ويجب الحذر عند الاستثمار.