لماذا يقول بعض المتداولين إن الحد الأقصى لبيتكوين البالغ 21 مليون يتم تداوله خارج السلسلة

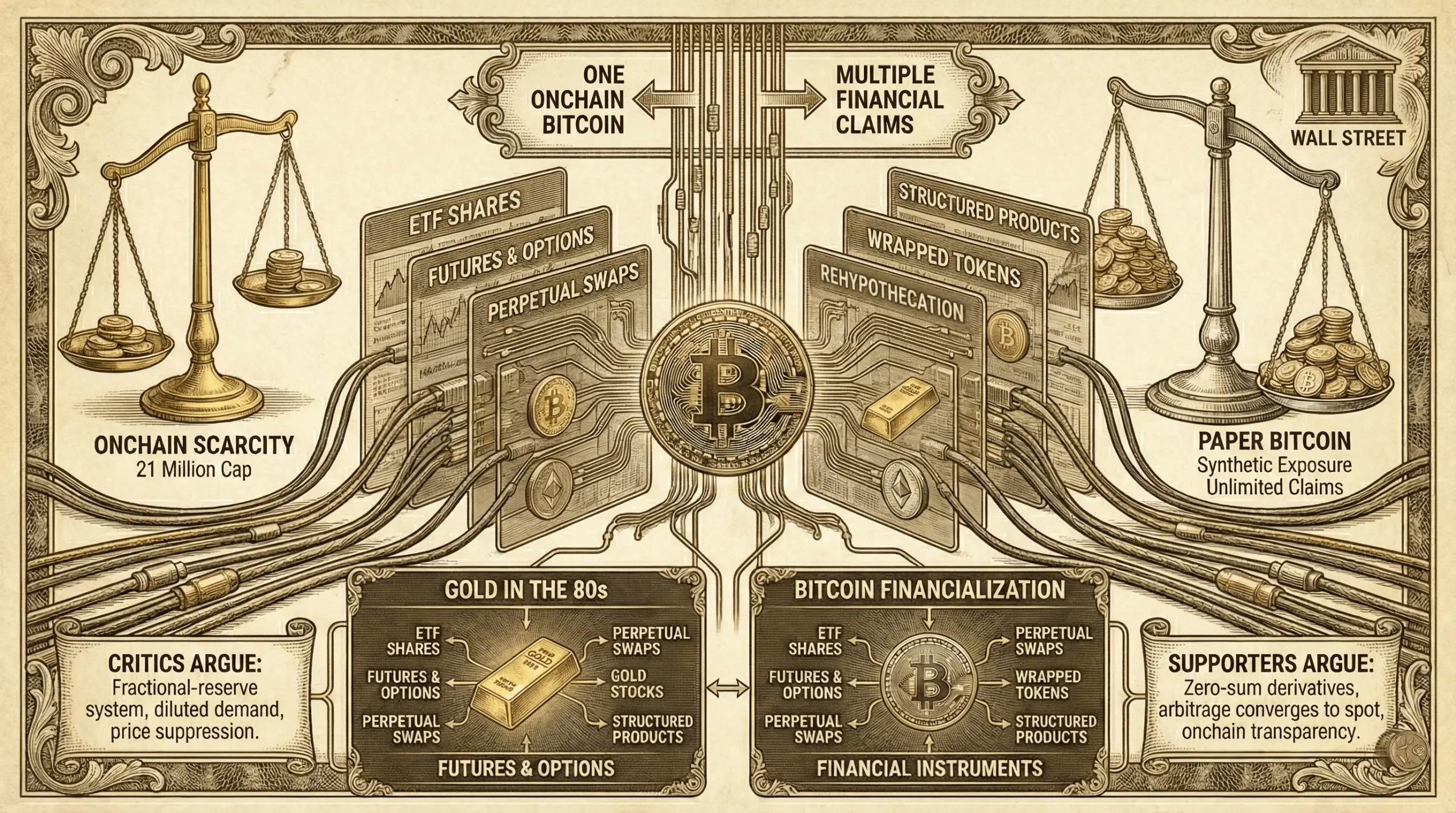

لقد أشعلت عدة حسابات على X جدلاً مستمراً منذ فترة طويلة في دوائر البيتكوين، حيث يجادلون بأن بيتكوين واحد على السلسلة يدعم الآن مطالبات مالية متعددة عبر الصناديق المتداولة في البورصة (ETFs)، والعقود الآجلة، والمبادلات الدائمة، والرموز المغلفة، والمنتجات المهيكلة. يُطلق على هذا الجدل غالبًا نظرية “بيتكوين الورقية”، التي تقارن مباشرة بتسييل الذهب في الثمانينيات، عندما سيطرت المشتقات على اكتشاف السعر.

بيتكوين الورقية مقابل ندرة على السلسلة

لقد اكتسب النقاش زخمًا مع انخفاض سعر البيتكوين بشكل كبير على الرغم من زيادة المشاركة المؤسساتية، والصناديق المتداولة، وتوسع أسواق المشتقات. يجادل النقاد بأن العرض الثابت للبيتكوين على السلسلة لا يزال موجودًا نظريًا، لكن اكتشاف السعر قد هاجر خارج السلسلة إلى طبقات من التعرض الاصطناعي التي تتصرف بشكل أكثر شبهاً بنظام الاحتياطي الجزئي من أصل رقمي نادر.

“المتطرفون لن يقولوا لك هذا، لكن البيتكوين تم تجزئته”، قال حساب X المسمى Nolimit. “وول ستريت لم تشتري البيتكوين لضخ حقائبك وجعلك غنيًا lol. اشترته لتحويله إلى أداة تولد رسومًا، تمامًا كما فعلوا مع الذهب في الثمانينيات”، أضاف الحساب. سرعان ما حظي منشور Nolimit بشعبية على X، حيث حصد آلاف الإعجابات وحقق مئات من إعادة النشر مع انتشار الجدل بشكل فيروسي.

في مركز النقاش يوجد ادعاء بسيط: يمكن لبيتكوين حقيقي واحد أن يدعم مطالبات ورقية متعددة في وقت واحد. قد يكون سهم ETF مدعومًا ببيتكوين وصيانته، في حين تحوط العقود الآجلة والخيارات هذا التعرض، وتزيد المبادلات الدائمة من الرافعة المالية، ويخلق البيتكوين المغلف نسخًا رمزية في أماكن أخرى، وتصدر البنوك أوراقًا مهيكلة مرتبطة بالسعر أو التقلب. لا يتطلب أي من هذه الأدوات تعدين بيتكوين جديد، ومع ذلك تؤثر جميعها على تسعير السوق.

يجادل مؤيدو النظرية بأن هذا الهيكل يسمح بتوسيع العرض الاصطناعي بشكل كبير يتجاوز الحد الأقصى البالغ 21 مليون عملة في الممارسة، حتى لو لم يكن على السلسلة. مع نمو حجم المشتقات، يقولون، يتضاءل الطلب على البيتكوين المادي، حيث يتم امتصاص ضغط الشراء بواسطة المنتجات التي تسوى نقدًا بدلاً من الأسواق الفورية.

وفي الوقت نفسه، بدأت حسابات متعددة على X في تداول مطالبات متطابقة تقريبًا، وهو تكرار بدا غريبًا لبعض المراقبين. قال حساب X غيرزي: “الحد الأقصى 21 مليون لم يعد مهمًا. لماذا؟ لأن السوق لا يتداول بيتكوين حقيقي، بل يتداول ‘بيتكوين الورقية’”. كأنه كانت هناك دورة زمنية وهيكلية متشابهة في المنشورات، مما لاقى صدى مع خوارزمية X في العملية. ومع ذلك، نجحت الطريقة وجذبت تفاعلًا واسعًا إلى ما يُعرف بالنظرية.

يعكس هذا الإطار ما يصفه النقاد بـ"ذهب الورق"، حيث سيطرت العقود الآجلة والحسابات غير المخصصة على اكتشاف السعر منذ عقود. بحلول الثمانينيات، كانت أسواق الذهب تتأثر بشكل كبير بالتداول بالمشتقات على بورصات مثل COMEX، وأصبح التسليم المادي استثناءً وليس القاعدة. والنتيجة، وفقًا للمتشككين، كانت تقلبات منخفضة وتقييد مستمر للسعر على الرغم من الطلب المتزايد.

عند تطبيقه على البيتكوين، تشير نظرية البيتكوين الورقية إلى أن الأسواق التي تعتمد بشكل كبير على المشتقات تتيح للاعبين الكبار البيع على المكشوف في الارتفاعات، وتحفيز عمليات التصفية، والتغطية بأسعار أقل دون الحاجة إلى مصدر فعلي للبيتكوين. في هذا الرأي، الرافعة المالية والمراكز—وليس ندرة على السلسلة—هي التي تحرك تحركات السعر على المدى القصير.

يقوم بعض المحللين بقياس هذا التأثير باستخدام مقاييس تقارن الاهتمام المفتوح للمشتقات مع العرض السلسلي السائل، مؤكدين أن التعرض الاصطناعي يمكن أن يضخم التدفق الفعلي بنسبة تتجاوز العشرات من النسب المئوية. يقولون إن هذا يفسر لماذا لا تترجم تدفقات الصناديق المتداولة الكبرى دائمًا إلى زيادة فورية في السعر. وقد تم تطبيق حجة مماثلة على شركات خزينة البيتكوين والوزراء الكبار في الصناعة مثل استراتيجية مايكل سايلور. تظهر البيانات أن مشتريات سايلور بالكاد تحرك الإبرة في سوق اليوم.

كما أعادت النظرية إحياء المخاوف حول إعادة الرهن (rehypothecation). عندما يكون البيتكوين مع الحافظين، أو البورصات، أو مكاتب الإقراض، وما إلى ذلك، قد يُستخدم كضمان لالتزامات متعددة في آن واحد. إذا تجاوزت المطالبات الاحتياطيات، فإن النظام يعمل بشكل أقل كملكية مباشرة وأكثر كائتمان متعدد الطبقات.

يرد النقاد على فرضية البيتكوين الورقية بقوة. يجادلون بأن المشتقات ذات طبيعة ذات ربح وخسارة صفرية، حيث يقابل كل مركز شراء مركز بيع، مما يمنع الضغط الاتجاهي غير المحدود. يلاحظون أن العقود الآجلة والمبادلات الدائمة تتقارب نحو أسعار السوق الفورية من خلال معدلات التمويل، والربح من الفروق، وآليات الانقضاء.

ويؤكد آخرون على شفافية البيتكوين كمميز رئيسي عن الذهب. العرض على السلسلة يمكن التحقق منه علنًا، ويتم تدقيق الحافظين، وسرعة ظهور نقص كبير إذا تجاوزت المطالبات الاحتياطيات بشكل مادي. لا يمكنك تدقيق الذهب باستخدام مستكشف البلوكشين. في هذا الرأي، قد تعزز المشتقات التقلبات لكنها لا يمكن أن تكبح السعر بشكل دائم دون أن تثير ضغطًا على السوق.

هناك أيضًا حجة هيكلية تقول إن الاعتماد المؤسسي يحول بشكل طبيعي اكتشاف السعر إلى أماكن أعمق وأكثر سيولة. مع نضوج الأسواق، تزداد الرافعة المالية والتحوط، مما ينعّم تقلبات السعر بدلاً من تدمير الندرة.

ومع ذلك، لا يزال الجدل قائمًا لأنه يمس السرد الأساسي للبيتكوين. تم تصميم البيتكوين كأصل حامل، حيث لا يمكن فصل الملكية والعرض عن المفاتيح الخاصة. وكلما زاد التعرض للأدوات الورقية، يجادل النقاد، ابتعد سلوك السعر عن النموذج الأصلي.

اقرأ المزيد: “سأواصل الشراء”: ديف بورنوي يضاعف استثماراته في XRP مع انخفاض السعر

هل تعكس نظرية البيتكوين الورقية تلاعبًا هيكليًا أم مجرد تطور في السوق لا يزال غير محسوم. ما هو واضح هو أن الدور المتزايد للبيتكوين في التمويل التقليدي أدخل طبقات من التجريد لم تكن موجودة في سنواته الأولى، وأعاد تشكيل كيفية تفاعل الندرة، والملكية، واكتشاف السعر.

حتى الآن، لا يزال الجدل يتداول عبر X ودوائر العملات المشفرة، مدفوعًا بأسواق متقلبة وإحساس غير مريح بأن بنية التبادل الخاصة بالبيتكوين مهمة بقدر ما يهم برمجته.

الأسئلة الشائعة ❓

- ما هي نظرية البيتكوين الورقية؟ يجادل بأنها أن المشتقات والمنتجات المالية تخلق تعرضًا اصطناعيًا للبيتكوين يخفف من الندرة الحقيقية.

- هل تعني البيتكوين الورقية وجود المزيد من البيتكوين على السلسلة؟ لا، يظل العرض على السلسلة محدودًا، لكن مطالبات مالية متعددة يمكن أن تشير إلى نفس البيتكوين.

- لماذا يُستخدم الذهب غالبًا كمقارنة؟ أصبح سعر الذهب مسيطرًا عليه بواسطة المشتقات في الثمانينيات، مما قلل من دور التسليم المادي.

- هل يمكن للمشتقات أن تكبح سعر البيتكوين بشكل دائم؟ يقول النقاد لا، مستشهدين بالربح من الفروق والشفافية، بينما يجادل المؤيدون بأنها تشوه اكتشاف السعر على المدى القصير.

مقالات ذات صلة

إذا انخفض سعر البيتكوين دون 65,000 دولار، ستصل قوة تصفية المراكز الطويلة في منصات التداول المركزية الرئيسية إلى 736 مليون دولار

متداول سوق التنبؤ بالبيتكوين يربح 2.3 مليون دولار على بوليمارك في شهر واحد

معدلات العائد التاريخية للبيتكوين والإيثيريوم في مارس: المتوسط هو 11.28% و17.07% على التوالي

مبالغة» بيان صحفي من مصلحة الضرائب الكورية يكشف عن كلمات تذكيرية، 6.4 مليار وون كوري من الأصول المصادرة تم نقلها بالكامل في ليلة واحدة

متداول تمكن من الاستفادة من حركة XRP بنسبة 700% حذر من مقاومة البيتكوين عند 80,000 دولار - U.Today