من منظور خيارات التداول وآليات التحوط، تحليل الأسباب الحقيقية وراء الانهيار المفاجئ لبيتكوين

المؤلف: جيف بارك (المدير التنفيذي لمعلومات Bitwise) الترجمة: Dingdang، صحيفة Odaily Planet Daily

ملاحظة تحريرية: في 5 فبراير، شهد سوق العملات المشفرة مرة أخرى انخفاضًا حادًا، حيث تجاوز حجم التسويات خلال 24 ساعة 2.6 مليار دولار، وانخفض سعر البيتكوين بشكل مفاجئ إلى 60,000 دولار، لكن السوق لم يتفق بعد على الأسباب الواضحة لهذا الانخفاض. من وجهة نظر مدير المعلومات في Bitwise، جيف بارك، من خلال منظور الخيارات وآليات التحوط، أضاف إطارًا تحليليًا جديدًا.

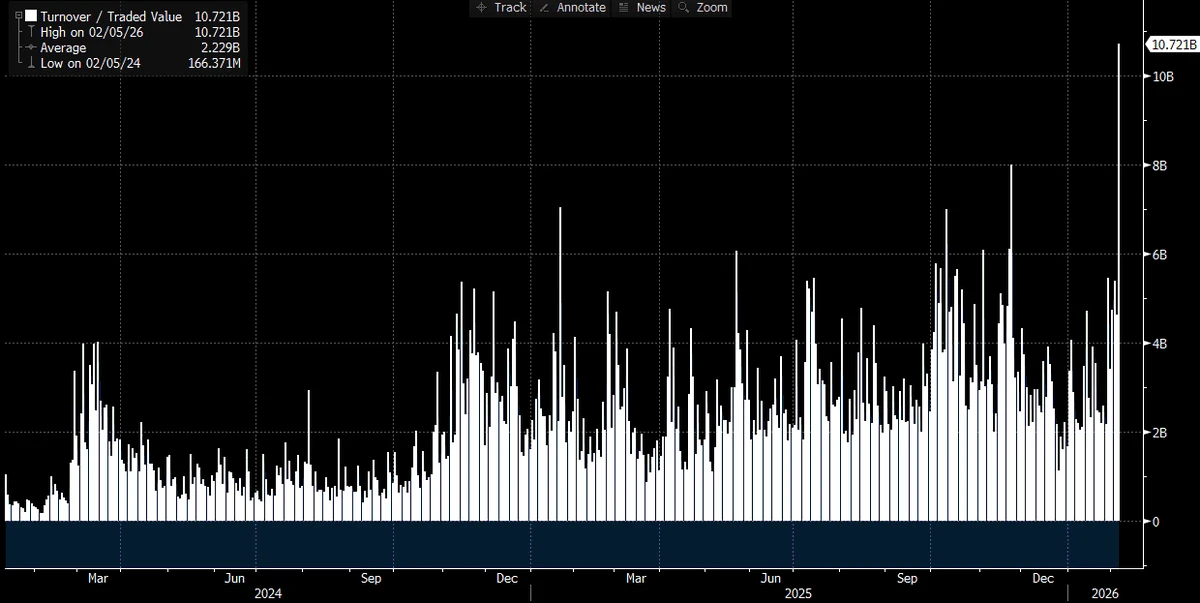

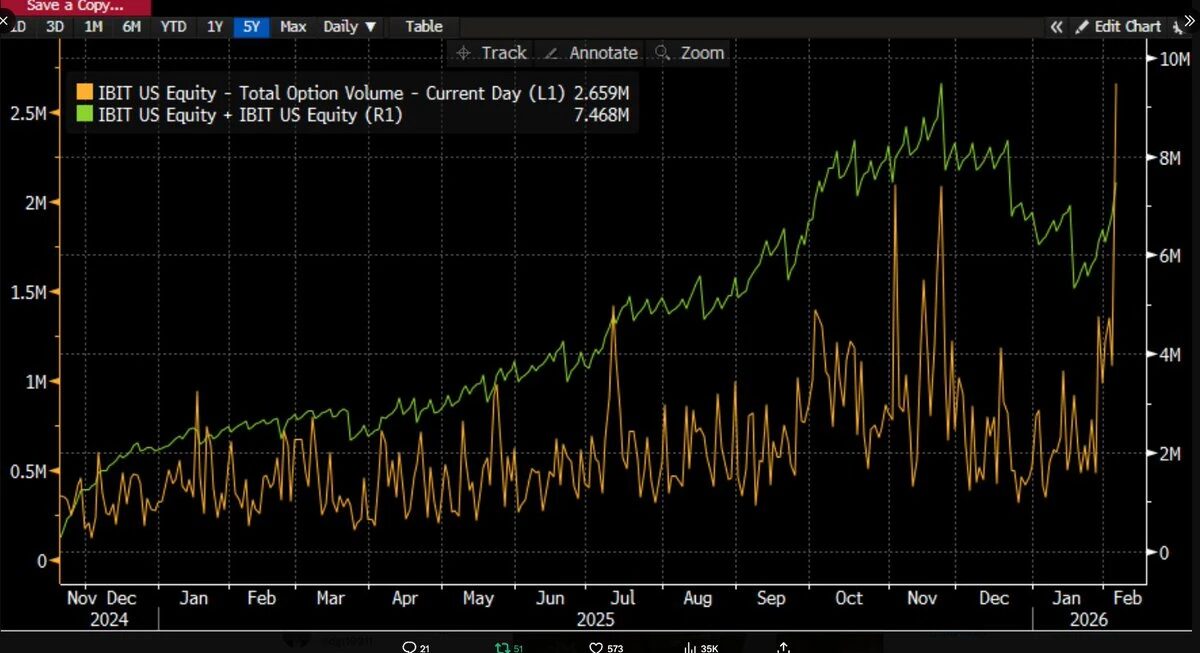

مع مرور الوقت وكشف المزيد من البيانات، أصبح الوضع أكثر وضوحًا: من المحتمل أن يكون هذا البيع العنيف مرتبطًا بـ صناديق ETF البيتكوين، والتي كانت من بين أكثر أيام التداول حدة في سوق رأس المال في السنوات الأخيرة. لقد توصلنا إلى هذا الاستنتاج لأن حجم التداول في IBIT في ذلك اليوم سجل رقمًا قياسيًا تاريخيًا — حيث تجاوزت قيمة التداول 100 مليار دولار، وهو ضعف الرقم القياسي السابق (وهو رقم مذهل بالفعل)، كما أن حجم خيارات التداول أيضًا سجل رقمًا قياسيًا (انظر الرسم البياني أدناه، وهو أعلى عدد عقود لهذا ETF منذ إطلاقه). ومن غير المعتاد أن نرى أن، من حيث هيكل حجم التداول، تهيمن خيارات البيع بشكل واضح على خيارات الشراء (وسوف نناقش هذا بشكل أعمق لاحقًا).

- المحفز المباشر لهذا البيع هو عملية تقليل الرافعة المالية على نطاق واسع، بعد أن وصلت العلاقة بين صناديق الأصول المتنوعة والأصول ذات المخاطر العالية إلى مستوى غير طبيعي إحصائيًا، مما أدى إلى تفعيل عملية تقليل الرافعة بشكل واسع.

- تسببت هذه العملية في موجة هائلة من تقليل الرافعة، شاملة تعرض البيتكوين للمخاطر، لكن جزءًا كبيرًا من هذه المخاطر كان في الواقع مراكز تحوط “محايدة دلتا”، مثل تجارة الفروق، والتداول النسبي (مثل البيتكوين مقابل الأسهم المشفرة)، وغيرها من الهياكل التي عادةً ما يقوم بها نظام المتداولين “بتحويل” المخاطر المتبقية ذات دلتا.

- أدت هذه المرحلة من تقليل الرافعة إلى تأثير غاما السلبي، مما زاد من ضغط الهبوط، وأجبر المتداولين على بيع IBIT. لكن، بسبب شدة البيع، اضطرت شركات السوق إلى بيع البيتكوين بشكل صافٍ، دون النظر إلى مخزونها الخاص، مما أدى إلى خلق مخزون جديد من ETF، وتقليل التوقعات بحدوث تدفقات خارجة ضخمة.

وفي 6 فبراير، لاحظنا تدفقات مالية واردة على IBIT، حيث اختار بعض المشترين (المشكلة أن من هم هؤلاء المشترون، وما نوعهم) الشراء عند الانخفاض، مما عوض جزئيًا عن التدفقات الخارجة المحتملة.

أولًا، أعتقد أن العامل المحفز الأولي لهذا الحدث جاء من بيع أسهم البرمجيات، خاصةً بالنظر إلى العلاقة الوثيقة بين البيتكوين وأسهم البرمجيات، والتي تفوق حتى علاقتها بالذهب. يرجى مراجعة الرسمين أدناه.

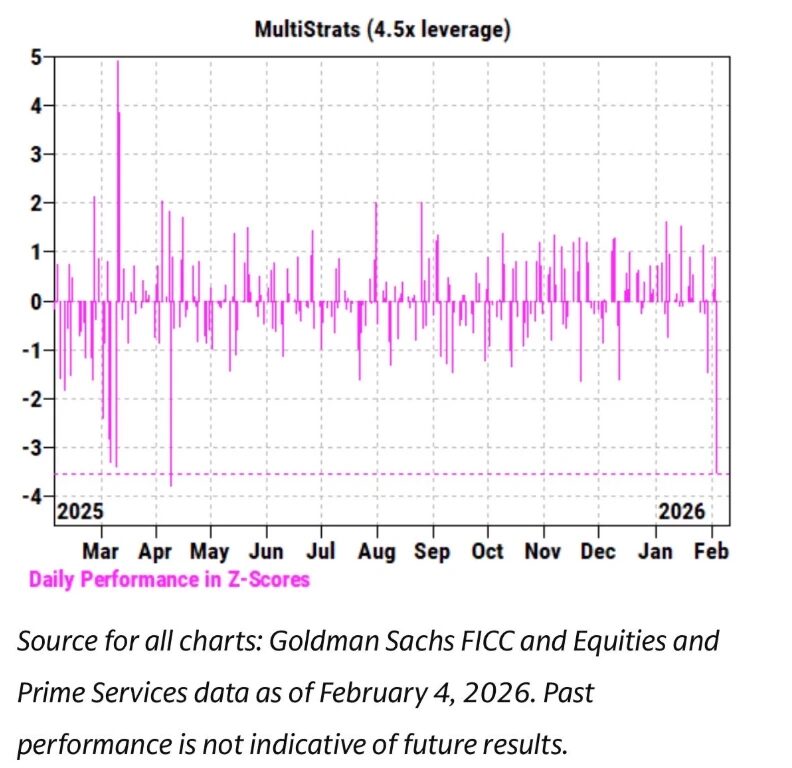

وهذا منطقي، لأن الذهب عادةً لا يكون من الأصول التي تملكها صناديق الاستراتيجيات المتعددة بشكل كبير، على الرغم من أنه قد يظهر في محافظ RIA (نظام توزيع الأصول المصمم مسبقًا). لذلك، أعتقد أن هذا يعزز فرضية أن مركز الاضطراب الرئيسي يقع في نظام صناديق الاستراتيجيات المتعددة. والاستنتاج الثاني هو أن عملية تقليل الرافعة العنيفة هذه تتضمن بالفعل تعرضًا لمخاطر البيتكوين في وضع التحوط. على سبيل المثال، تجارة الفروق على CME للبيتكوين، والتي كانت واحدة من أكثر استراتيجيات التداول تفضيلًا على المدى الطويل.

من البيانات الكاملة من 26 يناير حتى الأمس، والتي تغطي فترات 30 و60 و90 و120 يومًا (شكرًا للباحث الرائد @dlawant على البيانات)، يمكن ملاحظة أن الفارق على CME ارتفع بشكل واضح من 3.3% في 5 فبراير إلى 9% في 5 فبراير. هذا هو أكبر ارتفاع نراه منذ إطلاق ETF، ويشير بشكل واضح إلى أن تجارة الفروق تعرضت لتصفية واسعة النطاق. تخيل أن مؤسسات مثل Millennium و Citadel، اضطرت إلى تصفية مراكز تجارة الفروق بالقوة (بيع الأصول الفورية وشراء العقود الآجلة). بالنظر إلى حجمها في نظام ETF البيتكوين، من السهل فهم كيف يمكن أن تؤدي هذه العمليات إلى تأثيرات قوية على هيكل السوق بشكل عام. لقد كتبت سابقًا عن هذا التوقع. صحيفة Odaily Planet Daily تضيف: حاليًا، من المحتمل أن يكون الكثير من عمليات البيع غير المميزة في الولايات المتحدة من قبل صناديق التحوط المتعددة الاستراتيجيات. غالبًا ما تستخدم هذه الصناديق استراتيجيات تحوط دلتا، أو تتبع نوعًا من استراتيجيات القيمة النسبية (RV) أو التداول المحايد للعوامل، وهذه التداولات توسع الفروق، وقد تتسبب أيضًا في تسرب الارتباطات بأسهم النمو. تقديرًا بسيطًا: حوالي ثلث صناديق ETF البيتكوين مملوكة من قبل مؤسسات، ومن بين هؤلاء، يُعتقد أن حوالي 50% (وربما أكثر) مملوكة لصناديق التحوط. هذا تدفق سريع للأموال، وعندما ترتفع تكاليف التمويل أو متطلبات الهامش في ظل بيئة عالية التقلب، يتدخل مديرو المخاطر ويقومون بتصفية هذه الأموال بسرعة، خاصة عندما لا يكون العائد من الفروق مجديًا للمخاطر. ومن الجدير بالذكر أن حجم التداول بالدولار لـ MSTR اليوم هو من بين الأعلى في تاريخه. وهذا هو السبب في أن أكبر عامل يؤدي إلى إفلاس صناديق التحوط هو “مخاطر المساهمين المشتركين” المشهورة: حيث يمتلك العديد من الصناديق، التي تبدو مستقلة، مراكز تعرض عالية، وعندما ينخفض السوق، جميعهم يتجهون نحو نفس المخرج الضيق، مما يؤدي إلى اقتراب جميع الارتباطات الهابطة من 1.0. في ظل ضعف السيولة الحالية، فإن البيع هو سلوك “إغلاق المخاطر”، ونحن نرى هذا الظاهرة اليوم. وفي النهاية، ينعكس ذلك في بيانات تدفقات الأموال في صناديق ETF. إذا كانت الفرضية صحيحة، فبعد انتهاء عمليات التصفية، أعتقد أن الأسعار ستعود بسرعة إلى التقييم الصحيح، لكن إعادة بناء الثقة ستتطلب بعض الوقت. وهذا يقودنا إلى الخيط الثالث. بعد أن فهمنا لماذا تم بيع IBIT في سياق تقليل الرافعة المالية الواسع، يصبح السؤال: ما الذي يسرع الانخفاض؟ أحد “المساعدين” المحتملين هو المنتجات الهيكلية. على الرغم من أنني لا أعتقد أن حجم سوق المنتجات الهيكلية كبير بما يكفي لبدء هذا البيع، إلا أن تزامن جميع العوامل بطريقة تتجاوز توقعات نماذج قيمة المخاطر (VaR) يمكن أن يجعلها سببًا حاسمًا لاندلاع عمليات التصفية المتسلسلة. هذا يذكرني على الفور بتجربتي في العمل مع مورغان ستانلي. هناك، كانت المنتجات الهيكلية التي تحتوي على حواجز هبوط (حيث لا يصبح الخيار فعالًا إلا إذا وصل سعر الأصل إلى مستوى معين أو عبره) غالبًا ما تتسبب في نتائج مدمرة. في بعض الحالات، تتجاوز تغييرات دلتا في الخيارات حدود 1، وهو شيء لا يأخذه نموذج بلاك-شولز في الحسبان — لأنه في إطار بلاك-شولز العادي، دلتا الخيار الأوروبي العادي (الشراء أو البيع) لا يمكن أن يتجاوز 1. كمثال، يمكن أن نأخذ سندًا أصدرته جي بي مورغان في نوفمبر من العام الماضي، حيث كانت حواجز الهبوط عند 43.6. إذا استمرت هذه السندات في الإصدار في ديسمبر، وانخفض سعر البيتكوين بنسبة 10%، يمكن تصور أن تتراكم حواجز هبوط كثيرة بين 38 و39، وهو ما يُعرف بـ “عين العاصفة”.

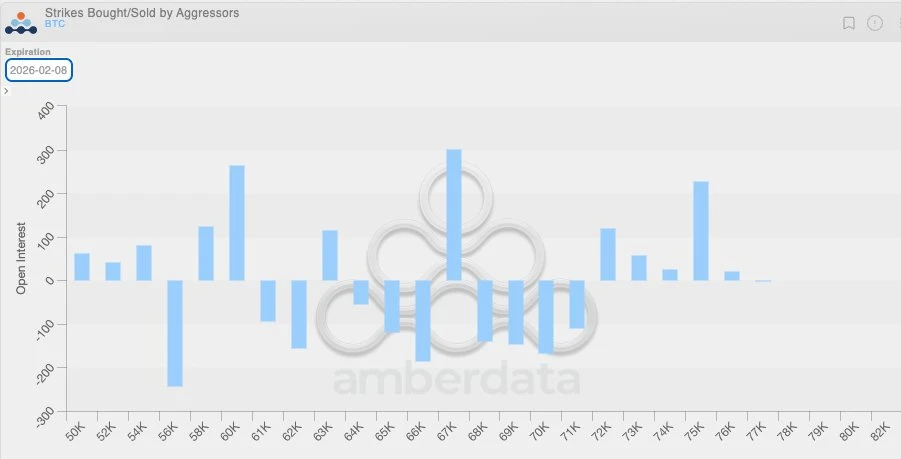

في حالة اختراق هذه الحواجز، إذا كان المتداولون يغطون مخاطر الاختراق من خلال بيع خيارات البيع، فإن تغير دلتا في ظل ديناميكيات Vanna السلبية سيكون سريعًا جدًا. في هذه الحالة، كمتداول، الوسيلة الوحيدة الممكنة هي البيع النشط للأصول الأساسية عند ضعف السوق. وهذا هو ما لاحظناه: تدهور التقلب الضمني (IV) إلى مستويات قياسية قريبة من 90%، وهو مستوى كارثي تقريبًا، مما اضطر المتداولين إلى زيادة حجم مراكز البيع على IBIT إلى الحد الذي أدى إلى خلق وحدات جديدة من ETF. هذا يتطلب بعض التوقعات، ومن الصعب تأكيده بدون بيانات تفصيلية عن الفروق، لكن مع حجم التداول القياسي في ذلك اليوم، وعمق مشاركة المشاركين المصرح لهم (AP)، فإن هذا السيناريو ممكن تمامًا. عند دمج هذا الديناميك مع حقيقة أخرى، يصبح المنطق أكثر وضوحًا. نظرًا لأن التقلبات كانت منخفضة بشكل عام في الفترة السابقة، فإن عملاء السوق الأصلية للعملات المشفرة كانوا يميلون خلال الأسابيع الماضية إلى شراء خيارات البيع، مما يعني أن نظام المتداولين المشفرين كان في وضع دلتا السلبي بشكل طبيعي، وكان يُقدّر بشكل منخفض للتقلبات المحتملة في المستقبل. عندما تظهر حركة سعرية كبيرة، فإن هذا الاختلال الهيكلي يتضخم ويزيد من ضغط الهبوط. يظهر توزيع المراكز أدناه بوضوح أن، في نطاق 64,000 إلى 71,000 دولار، يتركز المتداولون بشكل رئيسي في مراكز دلتا السلبي على خيارات البيع.

وهذا يعيدنا إلى 6 فبراير، عندما حقق البيتكوين انتعاشًا قويًا بأكثر من 10%. من الملاحظ أن سرعة توسع العقود المفتوحة على CME كانت أسرع بشكل ملحوظ من Binance _ (شكرًا مرة أخرى لـ @dlawant على تزامن البيانات مع توقيت الساعة 4 مساءً بتوقيت شرق الولايات المتحدة). من 4 إلى 5 فبراير، يمكن ملاحظة أن انهيار العقود المفتوحة على CME كان واضحًا، مما يؤكد مرة أخرى أن تجارة الفروق تم تصفيتها بشكل واسع في 5 فبراير؛ وفي 6 فبراير، ربما تم إعادة بناء هذه المراكز للاستفادة من مستويات الفروق الأعلى، مما عوض عن تأثيرات التدفقات الخارجة.

وبذلك، يُعاد إغلاق سلسلة المنطق: IBIT كانت متوازنة بشكل عام بين عمليات الشراء والاسترداد، لأن تجارة الفروق على CME استأنفت؛ لكن السعر لا يزال منخفضًا بسبب انهيار واضح في العقود المفتوحة على Binance، مما يشير إلى أن جزءًا كبيرًا من ضغط تقليل الرافعة المالية يأتي من مراكز دلتا السلبي في السوق الأصلية للعملات المشفرة، وسلوك التصفية القسري. هذه هي أفضل تفسيري لأداء السوق في 5 و6 فبراير. هذا التوقع مبني على فرضيات عدة، وليس مثاليًا، لأنه لا يوجد “مذنب” واضح يمكن تحميله المسؤولية (مثل حادثة FTX). لكن الاستنتاج الرئيسي هو أن: الشرارة التي أشعلت البيع كانت من سلوك تقليل المخاطر في القطاع المالي التقليدي غير المرتبط بالعملات المشفرة، والذي أدى إلى دفع سعر البيتكوين إلى منطقة حيث يتسارع فيها تأثير التحوط من دلتا السلبي، مما يسرع الهبوط. هذا الانخفاض لم يكن مدفوعًا بتوقعات هبوطية مباشرة، بل كان نتيجة لطلب التحوط، وانعكس بسرعة في 6 فبراير (وللأسف، هذا الانعكاس استفاد منه بشكل رئيسي الأموال ذات الطابع المالي التقليدي، وليس استراتيجيات الاتجاه الأصلية للعملات المشفرة). قد لا يكون هذا الاستنتاج مثيرًا، لكنه على الأقل يطمئن أن: البيع في اليوم السابق ربما لا يكون مرتبطًا بـ حدث 10/10. نعم، لا أعتقد أن ما حدث الأسبوع الماضي هو استمرار لعملية تقليل الرافعة المالية في 10/10. قرأت مقالًا أشار إلى أن هذه الاضطرابات ربما كانت من مصدر صندوق غير أمريكي، مقره في هونغ كونغ، شارك في صفقة سعر الفائدة على الين الياباني وفشل في النهاية. لكن هناك ثغرتان واضحتان في هذا النظرية. أولًا، لا أعتقد أن هناك مؤسسة غير رئيسية للعملات المشفرة ستقدم خدمات لصفقات متعددة الأصول المعقدة، وتوفر هامش ضمان لمدة 90 يومًا، وفي ظل تشديد إطار المخاطر، لم تتعرض للإفلاس مسبقًا. ثانيًا، إذا كانت أموال الفائدة تتعلق بشراء خيارات IBIT “للتخلص”، فإن انخفاض سعر البيتكوين لن يسرع من إطلاق المخاطر — لأن هذه الخيارات ستصبح خارج النقاط، وقيمها اليونانية ستتلاشى بسرعة. هذا يعني أن الصفقة نفسها يجب أن تتضمن مخاطر هبوط حقيقية. إذا قام شخص ما بشراء زوج العملات الدولار/الين الياباني، وبيع خيارات IBIT، فإن هذا النوع من المؤسسات، بصراحة، لا يستحق الاستمرار. الأيام القادمة ستكون حاسمة جدًا، لأننا سنحصل على مزيد من البيانات لـ تحديد ما إذا كان المستثمرون يستخدمون هذا الانخفاض لبناء طلب جديد، وإذا كان الأمر كذلك، فسيكون إشارة صعودية جدًا. حتى الآن، أنا متحمس جدًا للتدفقات المحتملة إلى ETF. ما أؤمن به حقًا هو أن المشترين الحقيقيين من نوع RIA (وليس صناديق التحوط ذات القيمة النسبية) هم مستثمرون بصيرة، وعلى المستوى المؤسسي، نرى تقدمًا حقيقيًا وعميقًا، وهو واضح جدًا في تقدم الصناعة، وفيما أراه من أصدقائي في Bitwise. لذلك، أركز بشكل خاص على التدفقات الصافية التي لم تصاحب توسع تجارة الفروق. وأخيرًا، كل هذا يُظهر مرة أخرى أن البيتكوين قد أصبح بطريقة معقدة وناضجة جزءًا من السوق المالي العالمي. وهذا يعني أن، عندما يقف السوق على الجانب المضغوط عكسيًا، فإن الاتجاه الصعودي سيكون أكثر حدة من أي وقت مضى. ضعف قواعد الهامش في الأسواق التقليدية هو نقطة ضعف، وهو ما يعكس مرونة البيتكوين. بمجرد أن يرتد السعر — وهو أمر لا مفر منه في رأيي، خاصة بعد أن رفعت ناسداك الحد الأقصى لعقود الخيارات غير المفتوحة — ستكون هناك موجة سوق مذهلة.