صندوق ETF لإيثريوم ينخفض أصوله إلى 11.3 مليار! حاملوه في وضع أسوأ من بيتكوين

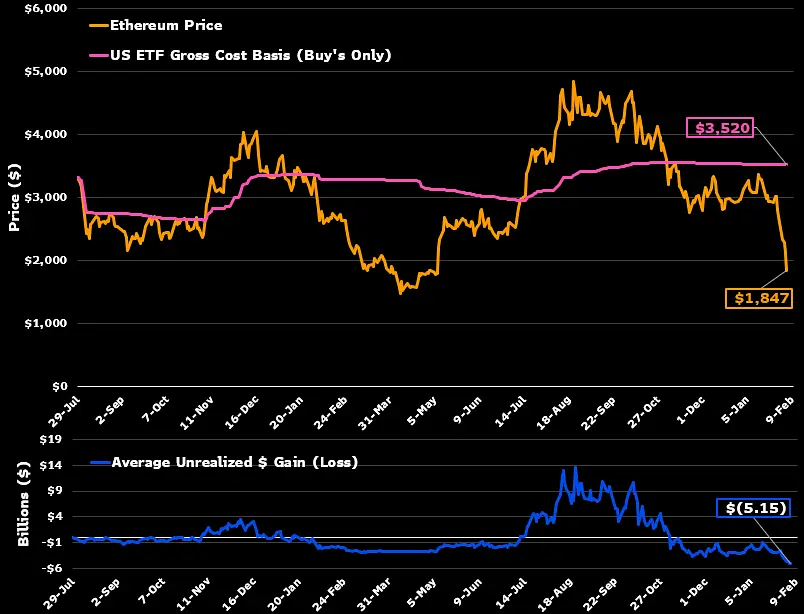

قال محلل بلومبرج جيمس سيفارت إن وضع حاملي صندوق إيثريوم (ETF) أسوأ من مستثمري صندوق بيتكوين (ETF)، حيث انخفض سعر إيثريوم إلى ما دون 2000 دولار، وهو أدنى بكثير من متوسط التكلفة المقدرة عند 3500 دولار. بالمقابل، كان الانخفاض في سعر بيتكوين أقل بشكل واضح، بنسبة 21%. قيمة أصول إيثريوم في الصندوق انخفضت من 30.5 مليار دولار إلى 11.27 مليار دولار.

الوضع الكارثي لانخفاض سعر إيثريوم دون تكلفة ETF

(المصدر: جيمس سيفارت)

قال محلل بلومبرج جيمس سيفارت إن وضع حاملي صندوق إيثريوم (ETF) أسوأ من مستثمري صندوق بيتكوين (ETF). حيث انخفض سعر إيثريوم إلى أقل من 2000 دولار، وهو أدنى بكثير من متوسط التكلفة المقدرة عند 3500 دولار (أي سعر الشراء المتوسط للمستثمرين في الصناديق الفورية)، وقد تجاوزت الانخفاضات الأخيرة إلى أدنى مستوى عند 1736 دولارًا نسبة 50%. بالمقابل، سعر بيتكوين الحالي هو 66,171 دولارًا، وهو أدنى من تكلفته المقدرة عند 84,063 دولارًا، مع أن الانخفاض أقل، بنسبة 21%.

من 3500 إلى 1900، فإن خسائر حاملي صندوق إيثريوم (ETF) على الورق تقترب من 46%. هذا الخسارة المروعة تمثل ضربة نفسية ومالية كبيرة لأي مستثمر. والأسوأ من ذلك، أن إيثريوم انخفض من ذروته عند 4800 دولار (2021) إلى 1900 دولار حاليًا، مع خسارة تزيد عن 60%، مما يضعف إيمان المستثمرين بـ"الاحتفاظ طويل الأمد لتحقيق الربح".

أما حاملو صندوق بيتكوين (ETF)، رغم خسارتهم بنسبة 21%، فهم “محظوظون” نسبياً. حيث انخفض السعر من 84,063 إلى 66,171 دولار، بخسارة حوالي 17,892 دولار لكل وحدة. إذا كان لديهم 10 وحدات بيتكوين، فإن الخسارة تقترب من 180,000 دولار. أما حاملو إيثريوم، من 3500 إلى 1900، فإن خسارتهم تقدر بحوالي 1600 دولار لكل وحدة. إذا كانوا يمتلكون 100 وحدة إيثريوم، فإن الخسارة تصل إلى 160,000 دولار. لكن نسبة الانخفاض في إيثريوم (46%) تتجاوز بكثير بيتكوين (21%)، مما يجعل الألم النفسي من “الخسارة أكثر” أصعب على التحمل.

مقارنة خسائر صندوق إيثريوم مقابل بيتكوين

صندوق إيثريوم: تكلفة 3500 مقابل سعر السوق 1900، خسارة 46%

صندوق بيتكوين: تكلفة 84,063 مقابل سعر السوق 66,171، خسارة 21%

تراجع الأصول: انخفضت قيمة ETH ETF من 30.5 مليار دولار إلى 11.3 مليار دولار (-63%)، وBTC ETF من 170 مليار دولار إلى 85.8 مليار دولار (-50%)

ذكر سيفارت أن التدفق الصافي الإجمالي لصندوق ETH ETF انخفض فقط بحوالي 3 مليارات دولار، مما يدل على أن معظم مستثمري ETH ETF ظلوا محتفظين بمراكزهم خلال الانخفاض الأخير. هذا الصمود في مواجهة خسارة 46% يمكن تفسيره إما بالإيمان الراسخ أو بالاستسلام لعمق الخسائر وعدم الرغبة في الاعتراف بالخسارة. عندما تصل الخسائر إلى 40-50%، يقع العديد من المستثمرين في فخ “البيع يعني خسارة حقيقية، وعدم البيع يعطي أملًا”، ويستمرون في الاحتفاظ على أمل الانتعاش.

تراجع حجم الأصول من 170 مليار إلى 85.8 مليار دولار

حجم أصول صندوق بيتكوين الفوري بلغ ذروته عند 170 مليار دولار في أكتوبر 2025، وهو الآن حوالي 85.76 مليار دولار. بعد منتصف عام 2025، تباطأ تدفق الأموال بشكل حاد، حيث دخل 13.7 مليار دولار في النصف الأول من العام، و76.4 مليار دولار في النصف الثاني، وخرج حوالي 2 مليار دولار منذ بداية العام. منذ يوليو 2025، بلغ صافي التدفقات الداخلة 5.64 مليار دولار.

انخفض حجم الأصول من 170 مليار إلى 85.8 مليار، وهو تراجع بنسبة 50%. هذا التراجع يرجع بشكل رئيسي إلى انخفاض سعر البيتكوين (من 126,000 إلى 66,000، بانخفاض حوالي 48%)، بالإضافة إلى خروج الأموال (سحب المستثمرين من الصناديق). لو كان السبب فقط هو انخفاض السعر، لكان من المفترض أن ينخفض الحجم من 170 مليار إلى حوالي 88.4 مليار، لكن الواقع هو أنه انخفض إلى 85.8 مليار، مما يشير إلى وجود حوالي 2.6 مليار دولار من التدفقات الخارجة الصافية.

في 5 فبراير، قال محلل ETF في بلومبرج إريك بالتشوناس إن حوالي 6% فقط من أصول صندوق بيتكوين تم تصفيتها خلال موجة البيع الأخيرة. صندوق IBIT من شركة بيلاد، الذي كان يبلغ حجمه 100 مليار دولار، انخفض إلى 51 مليار دولار، لكنه لا يزال من أسرع الصناديق التي وصلت إلى 600 مليار دولار.

هذه النسبة المهمة (6%) تعني أن 94% من مستثمري صندوق بيتكوين لا زالوا محتفظين بمراكزهم، ولم يبيعوا بشكل هلعي. هذا الصمود قد يعكس الثقة أو ربما يكون ناتجًا عن الاستسلام لعمق الخسائر. من ناحية إيجابية، إذا ظل معظم المستثمرين متمسكين، فهذا يشير إلى أن السوق ربما لم يصل بعد إلى القاع الحقيقي، ولكن أيضًا يعني أن أي انتعاش قد يكون أقل مقاومة، حيث أن هؤلاء المستثمرين لن يبيعوا على الفور.

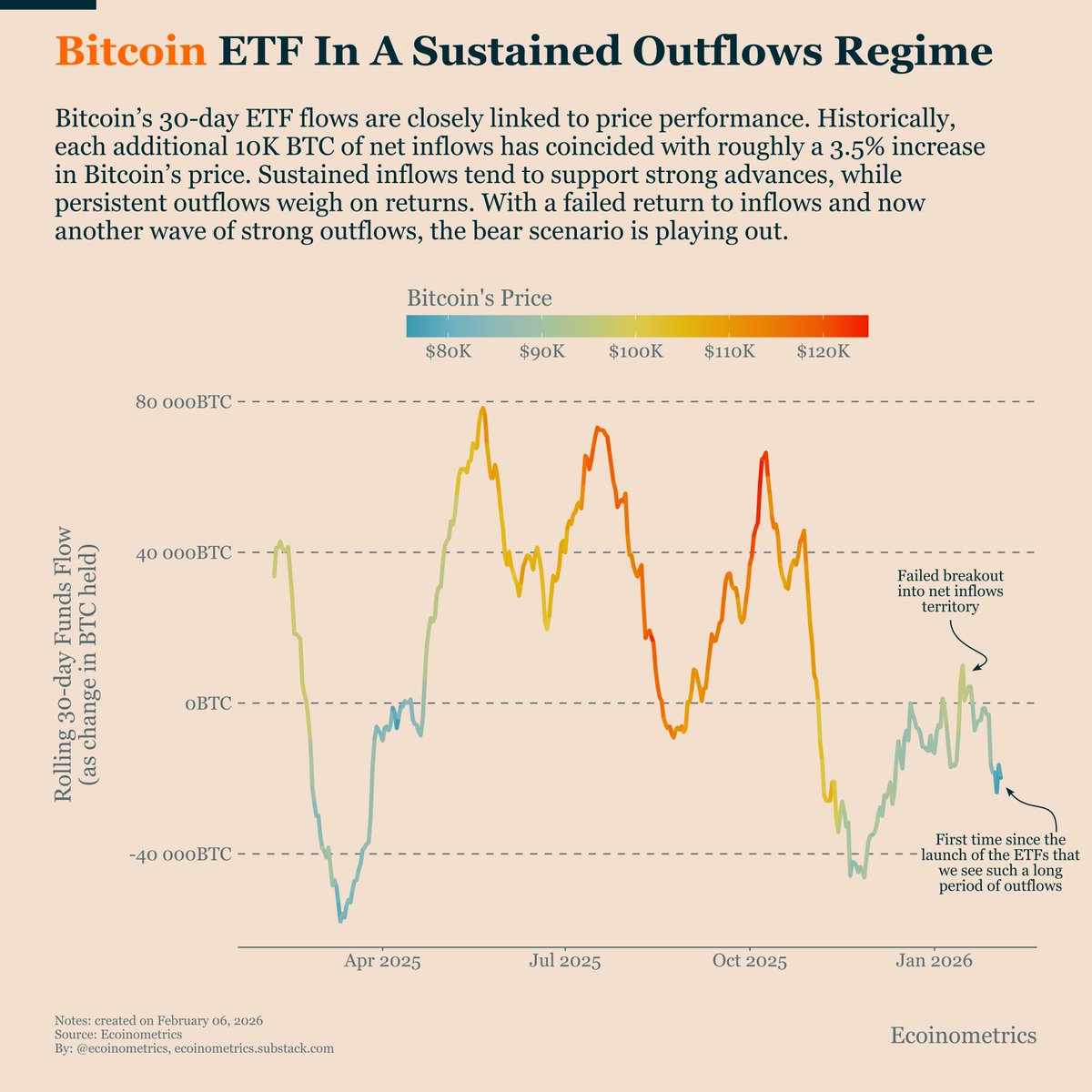

صندوق بيتكوين يدخل منطقة الخروج في سوق الهبوط

(المصدر: Ecoinometrics)

بعد فشل محاولة عكس تدفقات الأموال نحو الدخول، تحولت التدفقات المالية لصندوق بيتكوين خلال الثلاثين يومًا الماضية إلى صافي تدفقات خارجة مستمرة. باستثناء بعض الارتدادات القصيرة، هذه أطول فترة خروج أموال منذ إطلاق الصندوق. تظهر بيانات Glassnode أن التدفقات الصافية خلال 30 يومًا لصناديق بيتكوين وإيثريوم الفورية كانت سلبية في معظم الـ90 يومًا الماضية، مع عدم وجود إشارات واضحة على التعافي.

تقول منصة Ecoinometrics إن سرعة خروج الأموال تشير إلى أن المستثمرين يقللون من تعرضهم للمخاطر بشكل نشط، وليس فقط رد فعل على تقلبات قصيرة الأمد. وتضيف أن ضعف الأسعار واستمرار التدفقات الخارجة يتوافق مع “حالة سوق هابطة”، وليس مجرد تصحيح مؤقت.

هذه الحالة “السوق الهابطة” مهمة جدًا، لأنها تعني أن الانخفاض الحالي ليس تصحيحًا صحيًا في سوق صاعدة، بل هو اتجاه هبوطي مستمر. وإذا كانت الحالة هكذا، فوفقًا للأنماط التاريخية، قد يستغرق الأمر من 12 إلى 18 شهرًا حتى يصل السوق إلى القاع ويبدأ في التحول. ففي عام 2018، استمر السوق الهابط من يناير حتى ديسمبر، وفي 2022 من أبريل حتى نوفمبر. وإذا بدأ السوق الهابط الحالي في أكتوبر 2025، فمن المتوقع أن ينتهي في أواخر 2026 أو أوائل 2027.

بالنسبة لحاملي صندوق إيثريوم وبيتكوين، فإن الوضع الحالي صعب جدًا. فالمشهد الفني كله هبوطي، والتدفقات المالية مستمرة في الانخفاض، والظروف الاقتصادية الكلية ذات معدلات فائدة مرتفعة. الأمل الوحيد هو أن السوق قد وصل إلى حالة تشبع بيع مفرط، وأن ظهور محفزات مثل خفض غير متوقع للفائدة من قبل الاحتياطي الفيدرالي، أو تمرير قانون CLARITY، أو اختراق بيتكوين لمقاومة رئيسية، قد يؤدي إلى انتعاش قوي. لكن هذا الأمل يبدو أكثر كرهان على الحظ وليس استثمارًا مبنيًا على أساسات منطقية قوية.

مقالات ذات صلة

380亿撤了,你的比特币ETF该不该跑

Strategy Founder Michael Saylor Fires Back at Bitcoin Critics in Candid Interview

الاحتياطي الفيدرالي يطلب آراء لمدة 60 يومًا بشأن اقتراح استبعاد "مخاطر السمعة"، وصناعة التشفير تستفيد

بيتكوين 15 دقيقة ارتفاع طفيف +0.02%: تعافي الهلع الحدّي وتفاعل التمويل الكمي على المدى القصير يدفعان