بيتكوين تتجه نحو 7.7 تريليون دولار من القيمة السوقية خارج السوق بينما وول ستريت تنفد من السيولة لـ “شراء الانخفاض”

صباح اليوم قرأت تحليلاً حادًا جدًا، يتجاوز سلسلة الرسوم البيانية والتوقعات السوقية المعتادة، مع إعلان لافت للنظر: لم يعد هناك تقريبًا “أموال خارج السوق”.

إذا كان هذا صحيحًا، فإنه يتحدى فرضية قديمة في سوق العملات الرقمية والسوق التقليدي على حد سواء: وجود كمية كبيرة من رأس المال غير المستخدم في انتظار التحول إلى أصول عالية المخاطر مثل البيتكوين والأسهم.

عادةً ما يُنظر إلى النقد كصمام أمان و"رصاص جاف" للانتعاش التالي بعد التصحيحات. عندما يعتقد المستثمرون أن السيولة الجانبية لا تزال وفيرة، غالبًا ما يُنظر إلى انخفاض الأسعار على أنه فرصة للشراء.

لكن إذا تم استثمار معظم هذه الأموال، فإن التأثير على السيولة السوقية، ومسار سعر البيتكوين، والمزاج العام للمخاطرة سيصبح أكثر تعقيدًا بكثير.

عندما يُظهر رسم بياني أن “الجانب الجانبي فارغ”، يكون الشعور غالبًا مباشرًا: السوق تتعرض لشد كبير، وقد يتحول اهتزاز بسيط إلى هبوط حاد، وغالبًا ما يكون المستثمرون الصغار هم أول من يتكبد الخسائر.

تُشير منشورات من Global Markets Investor إلى أن الأموال غير المستخدمة “اختفت” من ثلاثة قطاعات: محافظ المستثمرين الأفراد، والصناديق المشتركة، ومديري الصناديق المحترفين. الرسالة واضحة: التفاؤل قد أضعف الوسادة الآمنة، وأصبح هيكل السوق أكثر هشاشة.

لماذا تظل مسألة “الأموال خارج السوق” مهمة دائمًا

المشكلة ليست فقط في تغريدة أو رسم بياني، بل في كيفية تشكيل هذه القصة لسلوك السوق.

الثقة بأن هناك أموالًا كثيرة تنتظر الاستثمار تجعل المتداولين مستعدين للشراء عند انخفاض الأسعار، لأنهم يتوقعون تدفق رأس مال جديد لاحقًا. وعلى العكس، إذا اعتقدوا أن الجميع قد استثمر بالكامل، فسيظل المستثمرون الحذرون خارج السوق لفترة أطول. في سوق العملات الرقمية، تنتشر قصص السيولة بشكل أسرع من البيانات الأساسية.

الحقيقة تقع في المنطقة الوسطى. بعض مؤشرات الموقف تظهر أن السوق مشدود. بعض القطاعات لديها بالفعل وسادة نقدية رقيقة. ومع ذلك، فإن إجمالي الأموال في النظام لا يزال كبيرًا — فقط موجود في “مكان آخر”.

وهذا الاختلاف هو المكان الذي تتشكل فيه المخاطر الحقيقية.

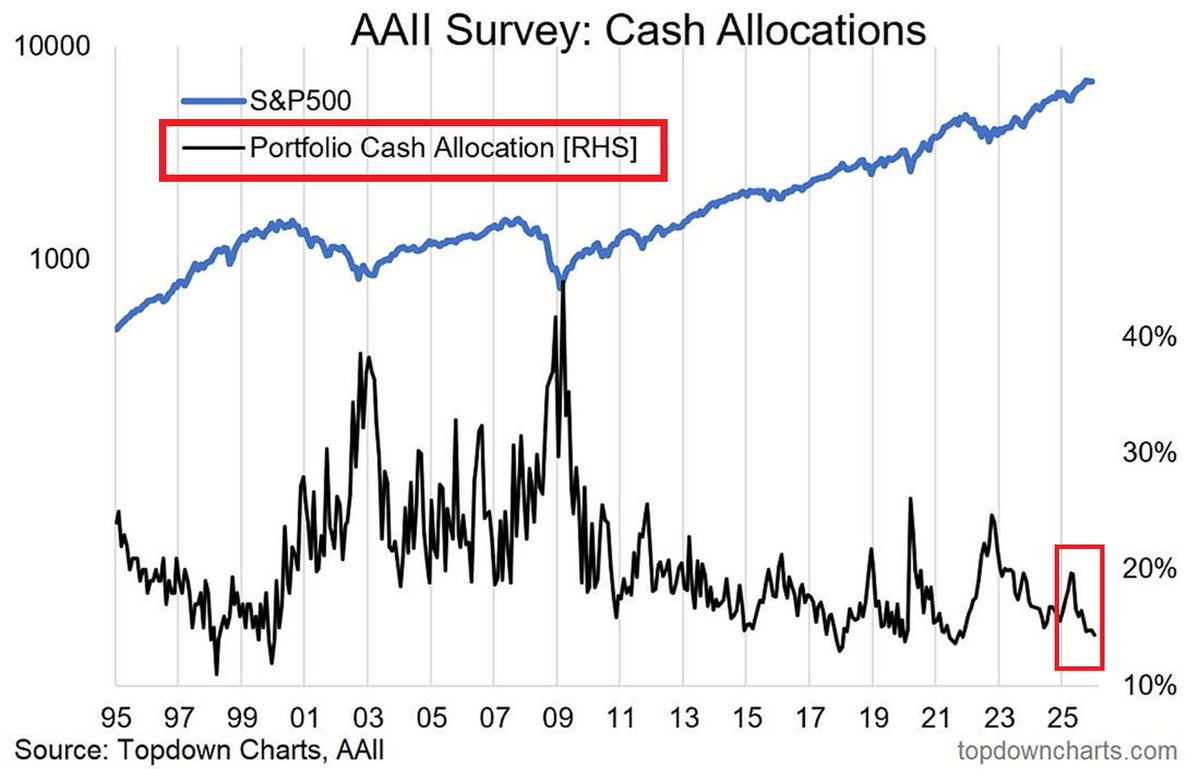

النقد لدى المستثمرين الأفراد أقل من المتوسط على المدى الطويل

أوضح البيانات من خلال نسبة النقد في محافظ المستثمرين الأفراد وفقًا لاستطلاع AAII.

بحلول يناير 2026، كانت نسبة النقد المتوسط حوالي 14.42%، أقل بكثير من المتوسط الطويل الأمد البالغ 22.02%. هذا يتوافق مع الشعور العام: لم يعد المستثمرون ينتظرون كثيرًا، وبدأوا في المشاركة بشكل أكثر نشاطًا في السوق.

في نهاية عام 2022 — وهو فترة السوق الهابطة — كانت النسبة تتراوح بين 21 و24%. انخفاضها من أكثر من 20% إلى المتوسط في العشرينات يمثل تغييرًا كبيرًا، ويشير إلى أن المحافظ الحالية لديها مساحة أقل لاستيعاب الصدمات من خلال عمليات شراء جديدة.

لكن من المهم فهم الجوهر الصحيح: هذه البيانات تستند إلى استبيان هيكل المحافظ، وتعكس شعور وموقف المستثمرين، وليست مسحًا شاملًا للودائع البنكية أو خريطة السيولة الكاملة في النظام. فهي تقيس مدى استعداد المستثمرين لتحمل المخاطر ومرونتهم التي يعتقدون أنها لا تزال موجودة.

وبالتالي، فإن مستوى النقد هو أيضًا مؤشر نفسي: عندما ينكمش النقد، غالبًا ما يكون ذلك مع تزايد الشعور بالأمان أو الضغط لمواكبة الأداء.

الصناديق المشتركة تحافظ على وسادة سيولة رقيقة

تشير البيانات حول الصناديق المشتركة إلى أن نسبة الأصول التي يمكن تحويلها بسرعة إلى نقد لا تزال منخفضة، وفقًا لإحصائيات السيولة من معهد شركات الاستثمار (ICI).

نسبة السيولة في صناديق الأسهم في نهاية عام 2025 كانت حوالي 1–2%. هذا لا يعني بالضرورة وجود خطر، لأن صناديق الأسهم مصممة للحفاظ على وضع استثماري مرتفع.

يظهر الخطر عندما يزداد سحب الأموال اليومي من قبل المستثمرين خلال فترات التقلب. عندما تكون الوسادة النقدية رقيقة، تضطر الصناديق لبيع الأصول لتلبية طلبات السحب — وغالبًا ما تبيع الأصول الأسهل للبيع أولاً. هذا يمكن أن يؤدي إلى مزيد من الانخفاضات وتوسيع التراجع إلى قطاعات متعددة.

هنا، تحمل قصة “الأموال خارج السوق” معنى مختلفًا: ليس كم من الأموال تنتظر الشراء، بل مدى قدرة النظام على توليد النقد بسرعة عند الحاجة. الوسادة الرقيقة تغير شكل الصدمات.

الأموال لا تختفي — بل تتجمع في صناديق السوق النقدي

الجزء الذي يجعل استنتاج “لا توجد أموال خارج السوق” غير كامل هو الحجم الهائل لصناديق السوق النقدي.

إجمالي الأصول في هذه الصناديق بلغ حوالي 7.77 تريليون دولار بحلول منتصف فبراير 2026 — وهو مبلغ كبير من الأموال موجود في أدوات تشبه النقد، وتحقق عائدات قصيرة الأجل، وتتمتع بمرونة عالية.

هذا يدل على أن الطلب على الأمان، والعائد، وحق الاختيار لا يزال قويًا جدًا. قد يكون لدى المستثمرين أقل نقد في محافظ الأسهم، لكنهم يحتفظون بكميات كبيرة من النقد “جانبًا” من خلال منتجات مالية نقدية.

هذه التدفقات تتحول فقط إلى “نوابض مضغوطة” للأصول عالية المخاطر عندما تتغير الدوافع. إذا انخفضت العوائد قصيرة الأجل مع تراجع أسعار الفائدة، يمكن أن تتجه بعض رؤوس الأموال إلى السندات، والأسهم ذات الأرباح، والائتمان — وحتى العملات الرقمية. سرعة التحول تحدد التأثير: ببطء يدعم الاستقرار، وبسرعة قد يخلق فقاعات ويترك فجوات في السيولة.

مديري الصناديق المحترفين في حالة استثمار عالية

إشارة أخرى غير مؤكدة تأتي من نسبة النقد لدى مديري الصناديق المحترفين، وفقًا لاستطلاع Global Fund Manager Survey من بنك أوف أمريكا.

بحلول نهاية عام 2025، كانت نسبة النقد المتوسط حوالي 3.3% — وهو أدنى مستوى على الإطلاق في تاريخ الاستطلاع. هذا يدل على مستوى عالٍ من الالتزام بالمخاطرة. عندما يكون النقد منخفضًا، يكون من الصعب شراء المزيد عند تصحيح السوق؛ ورد الفعل الأول عادة هو تقليل المراكز بدلاً من زيادتها.

هذه هي النقطة الحساسة حقًا: ليست مسألة وجود النقد من عدمه، بل مدى استعداد المشترين الحدوديين للتحرك أم لا.

لماذا يجب على متداولي العملات الرقمية الانتباه لهذه القصة

تعتمد العملات الرقمية بشكل كبير على ظروف السيولة، رغم أن السطح قد يركز على التكنولوجيا أو السياسة أو تدفقات الصناديق الاستثمارية. عندما تكون الأموال رخيصة والمخاطرة مرتفعة، غالبًا ما تستفيد العملات الرقمية. وعندما تتشدد السيولة، يرتفع ارتباطها بالأصول عالية المخاطر، ويمكن أن تتسبب في تقلبات سريعة وسلبية.

في دراسة، أشار BlackRock إلى أن البيتكوين حساس بشكل كبير لمعدلات الفائدة الحقيقية بالدولار الأمريكي — وهو سلوك مشابه للذهب والعملات الناشئة.

كما ترى المحللة الكلية لين ألدن أن البيتكوين هو بمثابة “مؤشر سيولة” عالمي على المدى الطويل، عند استبعاد الضوضاء قصيرة الأمد.

إذا انخفضت العوائد قصيرة الأجل وتدفقت الأموال بعيدًا عن الأدوات النقدية، فإن العملات الرقمية قد تستفيد إلى جانب الأصول عالية المخاطر الأخرى. وعلى العكس، إذا حدث صدمة أدت إلى تقليل مديري الصناديق والجهات المنظمة للرافعة المالية، فإن العملات الرقمية قد تتعرض للضغط أيضًا، رغم أن العوامل الأساسية لم تتغير.

الخلاصة: التركيز على الأموال، والمراكز المشدودة، والمحركات الجديدة هي العوامل الحاسمة

القول بأن “الأموال تكاد لا توجد خارج السوق” هو تعبير قوي عن توتر حقيقي.

نسبة النقد لدى المستثمرين الأفراد أقل من المتوسط الطويل الأمد. الصناديق الأسهم تحافظ على وسادة سيولة رقيقة. ومديرو الصناديق المحترفون يحتفظون بأدنى مستوى من النقد على الإطلاق.

لكن حجم الأموال في صناديق السوق النقدي لا يزال كبيرًا جدًا. السيولة لم تختف — فقط انتقلت إلى مكان آخر.

المفتاح ليس في الشعار، بل في الدوافع التي تحرك الأموال: أسعار الفائدة، وتوقعات النمو، والصدمات السياسية. والمحرك التالي سيكون أكثر أهمية بكثير من أي تغريدة.

مقالات ذات صلة

عاجل» الرئيس الإيراني إبراهيم رئيسي يتولى السلطة مع لجنة مكونة من 3 أشخاص، الكشف عن قائمة المرشحين المحتملين للمنصب

بلومبرج: بعد وفاة أعلى قائد في إيران، ارتفع البيتكوين فوق 68,000 دولار

صناديق ETF الفورية للبيتكوين شهدت تدفقات صافية قدرها 7.87 مليار دولار هذا الأسبوع، وبلغت تدفقات بلاندير إنتيليجنس (IBIT) الصافية 5.03 مليار دولار في المركز الأول

مؤامرة ابتزاز بيتكوين تتصاعد إلى العنف حيث يجبر ساعي بريد مزيف على اقتحام المنزل