عندما لم تعد "الخريطة القديمة" صالحة: استعراض 8 من "المؤشرات الكلاسيكية للعملات المشفرة التي توقفت عن العمل"

المؤلف: فرانك، PANews

في بداية عام 2026، يسود سوق العملات المشفرة شعور بالإحباط والحيرة.

انخفضت قيمة البيتكوين بنسبة حوالي 36% عن أعلى مستوى تاريخي سجله في أكتوبر 2025، ويتكرر السوق بين الارتفاع والانخفاض. لكن ما يزعج العديد من المستثمرين في العملات المشفرة أكثر من السعر نفسه، هو أن نظام المؤشرات الذي كانوا يعتمدون عليه لتحديد وضع السوق، تكاد جميعها تكون غير فعالة.

تجاوز انحراف نموذج S2F عن الواقع أكثر من ثلاثة أضعاف التوقعات التي بلغت 500 ألف دولار، ولم يظهر نمط الدورة الربعية أي انفجار في السوق بعد النصف، وظل مؤشر Pi Cycle Top صامتًا طوال الدورة، ولم تعد قيمة عتبة Z-Score لـ MVRV تثير إشارات، وأصبح من المستحيل تقريبًا الوصول إلى المناطق العليا في مخطط قوس قزح. في الوقت نفسه، تكررت إشارات مؤشر الخوف والجشع بشكل غير موثوق، ولم يتحقق موسم العملات المنافسة المتوقع بشدة.

لماذا فشلت هذه المؤشرات جميعها؟ هل هو انحراف مؤقت، أم أن هيكل السوق قد تغير بشكل جوهري؟ قامت PANews بتحليل منهجي لثمانية مؤشرات فشلت على نطاق واسع في الوقت الحالي.

نظرية الدورة الربعية: تأثير العرض المخفض يتضاءل

تُعتبر نظرية الدورة الربعية من أكثر القوانين قبولًا في سوق العملات المشفرة، وتفترض أن البيتكوين يتبع إيقاعًا ثابتًا يقوده حدث النصف: تراكم قبل النصف، انفجار بعد 12-18 شهرًا من النصف، هبوط حاد بنسبة 75%-90%، ثم بداية جديدة بعد تكوين القاع. وقد أثبتت عمليات النصف في 2012 و2016 و2020 صحة هذه النظرية بشكل جيد.

لكن بعد النصف في أبريل 2024، لم يظهر السوق أي ارتفاعات انفجارية تقليدية كما في السابق. انخفض تقلب البيتكوين السنوي من أكثر من 100% إلى حوالي 50%، مما يعكس طابعًا أكثر “سوق صاعدة ببطء”. كما تقلصت نسبة الانخفاض في السوق الهابطة، حيث كانت من القمة إلى القاع في 2022 حوالي 77%، أقل من 86% في 2014 و84% في 2018.

نقاشات فشل نظرية الدورة الربعية واسعة على وسائل التواصل الاجتماعي، ويعتقد التيار السائد أن دخول الأموال المؤسسية غير بشكل جذري الهيكل الدقيق للسوق.

أولًا، استمر صندوق ETF للبيتكوين في الولايات المتحدة في جذب الأموال، مما خلق طلبًا مستمرًا، وكسر السرد البسيط القائم على النصف فقط.

ثانيًا، من جانب العرض، خفض النصف في 2024 مكافأة الكتلة إلى 3.125 بيتكوين، مع تقليل الإمداد اليومي من حوالي 900 إلى 450 بيتكوين، بانخفاض سنوي يقارب 164 ألف وحدة. أدى هذا الانخفاض إلى تقليل معدل التضخم السنوي للبيتكوين (نمو العرض) من 1.7% قبل النصف إلى حوالي 0.85%، مع أن الإمداد السنوي المفقود يمثل فقط 0.78% من إجمالي الإصدار البالغ 2100 مليون وحدة. وبالنظر إلى القيمة السوقية الضخمة للبيتكوين، فإن تأثير هذا الانخفاض في العرض ضئيل جدًا.

مؤشر Pi Cycle Top: انخفاض التقلبات يجعل تقاطع المتوسطات غير فعال

تم تطوير مؤشر Pi Cycle Top بواسطة فيليب سويفت، ويعتمد على مراقبة متى يتقاطع المتوسط المتحرك لمدة 111 يومًا مع مضاعف المتوسط المتحرك لمدة 350 يومًا. يُستخدم هذا المؤشر لتحديد قمة السوق. في 2013 و2017 و2021، أصدر إشارات دقيقة جدًا عن القمم.

في دورة السوق الصاعدة لعام 2025، لم يحدث أي تقاطع فعال بين المتوسطين، وظل المؤشر “صامتًا”. لكن الاتجاه النزولي في السوق كان واضحًا جدًا.

سبب فشل هذا المؤشر قد يكون لأنه يعتمد على تقلبات الأسعار الشديدة، حيث يحدث التقاطع بعد أن ينحرف المتوسط القصير بشكل كبير عن المتوسط الطويل. مع تراجع الهيكلية في تقلبات البيتكوين، ومع دخول صناديق ETF والمؤسسات، أصبح سعر البيتكوين أكثر سلاسة، وتقلل من الارتفاعات الأُسّية التي تعتمد على حركة سعر حادة، ولم تعد شروط التقاطع سهلة التحقيق. بالإضافة إلى ذلك، فإن هذا المؤشر يعتمد على نماذج منحنى من بيانات المرحلة المبكرة (2013-2021)، وعند تغير هيكلية السوق، قد لا تكون المعلمات القديمة مناسبة.

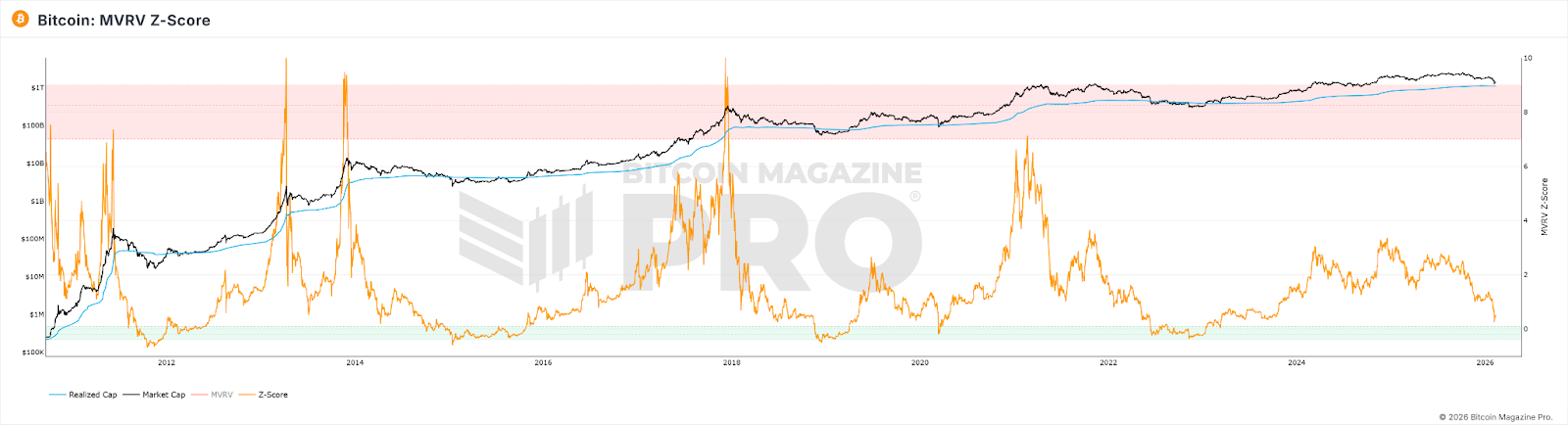

مؤشر Z-Score لـ MVRV: تغير حجم السوق وأنماط الحيازة يغير الأساس الحسابي

مؤشر Z-Score لـ MVRV هو مقياس تقييم على السلسلة، يقارن بين القيمة السوقية (القيمة الحالية) والقيمة المحققة (إجمالي قيمة البيتكوين عند آخر حركة على السلسلة). عادةً، يُعتبر أن قيمة Z-Score تتجاوز 7 إشارة إلى سوق مفرط في الشراء، وأقل من 0 إشارة إلى سوق منخفض التقييم.

على الرغم من أن السوق في قمة 2021، لم تصل قيمة Z-Score إلى المستويات العالية السابقة، ولم يتم تفعيل العتبة الثابتة (>7). بحلول 2025، على الرغم من أن السعر بلغ الذروة، فإن أعلى قيمة لـ Z-Score كانت فقط 2.69.

الأسباب المحتملة تشمل:

- دخول المؤسسات واحتفاظها المستمر، مما رفع قيمة Realized Value بشكل منهجي ليقترب أكثر من القيمة السوقية، مما يقلل من تقلبات Z-Score.

- استمرار المتداولين النشطين في تحريك RV بالقرب من السعر الحالي، مما يقلل الفجوة بين MV و RV.

- مع توسع حجم السوق، يتطلب توليد قيم قصوى مماثلة لتلك في المراحل المبكرة مبالغ مالية تتزايد بشكل هندسي.

النتيجة أن سقف Z-Score قد تم ضغطه هيكليًا، ولم يعد من الممكن الوصول إلى العتبة الثابتة 7 التي كانت تعتبر إشارة إلى السوق المفرط في الشراء.

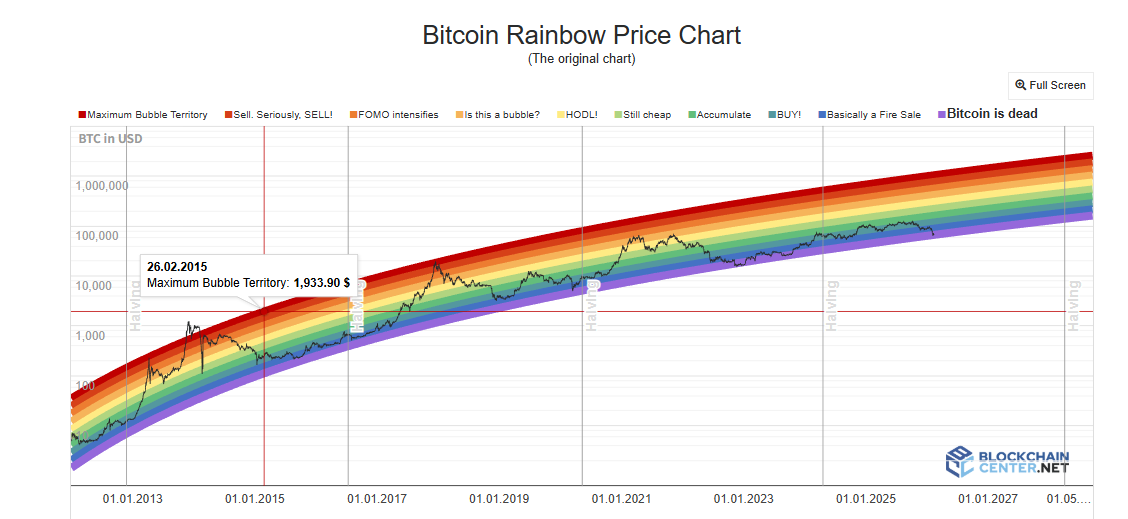

مخطط قوس قزح: فرضية النمو اللوغاريتمي تتعرض للانتهاك

مخطط قوس قزح للبيتكوين يستخدم منحنى النمو اللوغاريتمي لتناسب الاتجاه السعري على المدى الطويل، ويقسم النطاق السعري إلى مناطق ملونة من “مُقَدر جدًا” إلى “فقاعة عالية جدًا”، ويستخدمه المستثمرون لتحديد أوقات الشراء والبيع. في 2017 و2021، عندما وصل السعر إلى المناطق العليا، كانت تتوافق مع قمم الدورة.

لكن خلال دورة السوق الصاعدة 2024-2025، ظل سعر البيتكوين في المنطقة المحايدة “HODL!” ولم يقترب أبدًا من المنطقة الحمراء الداكنة التي تمثل الفقاعات القصوى. ولم يظهر وظيفة التنبؤ بالقمم تقريبًا.

بالنسبة لمؤشر قوس قزح، النموذج يعتمد على أن السعر مجرد دالة للزمن، ولا يأخذ في الاعتبار النصف، أو صناديق ETF، أو الأموال المؤسسية، أو السياسات الكلية، أو أي متغيرات أخرى. بالإضافة إلى ذلك، فإن انخفاض التقلبات الناتج عن دخول المؤسسات يقلل بشكل منهجي من الانحراف عن خط الاتجاه، مما يجعل المناطق الملونة ذات العرض الثابت غير قادرة على الوصول إليها. علاوة على ذلك، فإن نمو البيتكوين يتغير من “المرحلة الحادة من تبني منحنى S” إلى “مرحلة النمو البطيء للأصول الناضجة”، ويكون التمديد اللوغاريتمي أسرع من النمو الحقيقي، مما يؤدي إلى بقاء السعر لفترة طويلة أسفل الخط الأوسط.

مؤشر موسم العملات المنافسة وسيطرة البيتكوين: تغير فرضية “تدوير الأموال”

مؤشر موسم العملات المنافسة يقيس نسبة العملات المنافسة التي تفوقت على البيتكوين خلال آخر 90 يومًا بين أكبر 100 عملة، وتجاوز 75 يُعتبر “موسم العملات المنافسة”. أما مؤشر سيطرة البيتكوين (BTC Dominance) فهو يقيس نسبة القيمة السوقية للبيتكوين من إجمالي السوق، ويُعتبر أن انخفاضه تحت 50% أو 40% إشارة إلى تدفق الأموال من البيتكوين إلى العملات المنافسة. في 2017، انخفضت سيطرة البيتكوين من 85% إلى 33%، وفي 2021 من 70% إلى 40%، وارتبطت بارتفاعات واسعة في سوق العملات المنافسة.

لكن خلال عام 2025، ظل مؤشر موسم العملات المنافسة منخفضًا جدًا، دون 30، وظل في “موسم البيتكوين”. أما سيطرة البيتكوين، فبلغت أعلى مستوى لها عند 64.34%، ولم تنخفض أبدًا تحت 50%. بحلول بداية 2026، أصبح ما يُسمى بـ"موسم العملات المنافسة" أكثر توجيهًا من خلال السرد الدقيق، حيث استفادت قطاعات محددة مثل الذكاء الاصطناعي و RWA، وليس ارتفاعات جماعية كما في الدورات السابقة.

الأسباب العميقة لفشل هذين المؤشرين تتعلق أيضًا بهيكل السوق الحالي، حيث أن دخول المؤسسات وصناديق ETF جعلت من هذه الأموال أكثر تفضيلًا للمخاطر على البيتكوين مقارنةً بالعملات المنافسة، بالإضافة إلى أن تدفق الأموال يتجه بشكل كبير نحو مجالات مثل الذكاء الاصطناعي والمعادن الثمينة، مما يقلل من تدفقات السوق على العملات المشفرة. الأموال الإضافية التي تجذبها صناديق ETF تذهب مباشرة إلى البيتكوين، وهذه الأموال لا تتداول في العملات المنافسة، فهي تشتري منتجات مالية وليست تذاكر دخول إلى النظام البيئي للعملات المشفرة. بالإضافة إلى ذلك، فإن نقص السرد في مشاريع العملات المنافسة وتراجع السيولة الداعمة لها يساهم أيضًا في تأخير موسم العملات المنافسة.

مؤشر الخوف والجشع: مشاعر المتداولين الأفراد لم تعد قوة مؤثرة على السعر

مؤشر الخوف والجشع يجمع بين تقلبات السوق، الزخم، مشاعر وسائل التواصل الاجتماعي، Google Trends، وغيرها، ويعطي درجة من 0 إلى 100. الطريقة التقليدية هي عكس ذلك: الشراء عند الخوف الشديد، والبيع عند الجشع المفرط.

في أبريل 2025، انخفض المؤشر إلى أقل من 10، وهو أدنى مستوى منذ انهيار FTX، لكن البيتكوين لم يشهد انتعاشًا كبيرًا متوقعًا. كان المتوسط الشهري خلال العام عند 32، و27 يومًا كانت في مناطق الخوف أو الخوف الشديد. كإشارة لقمة السوق، هذا المؤشر غير موثوق أيضًا، ففي ذروة السوق في أكتوبر 2025، كانت القيمة حوالي 70 فقط.

السبب الرئيسي لفشل مؤشر الخوف والجشع هو أن آلية انتقال المشاعر إلى الأسعار قد تم كسرها بواسطة الأموال المؤسسية. عندما يكون المتداولون الأفراد في حالة خوف، قد تكون المؤسسات تشتري عند الانخفاض؛ وعندما يكونون في حالة جشع، قد تستخدم المؤسسات أدوات المشتقات للتحوط. هذا يجعل المتداولين الأفراد لم يعودوا القوة المسيطرة على تحركات السعر.

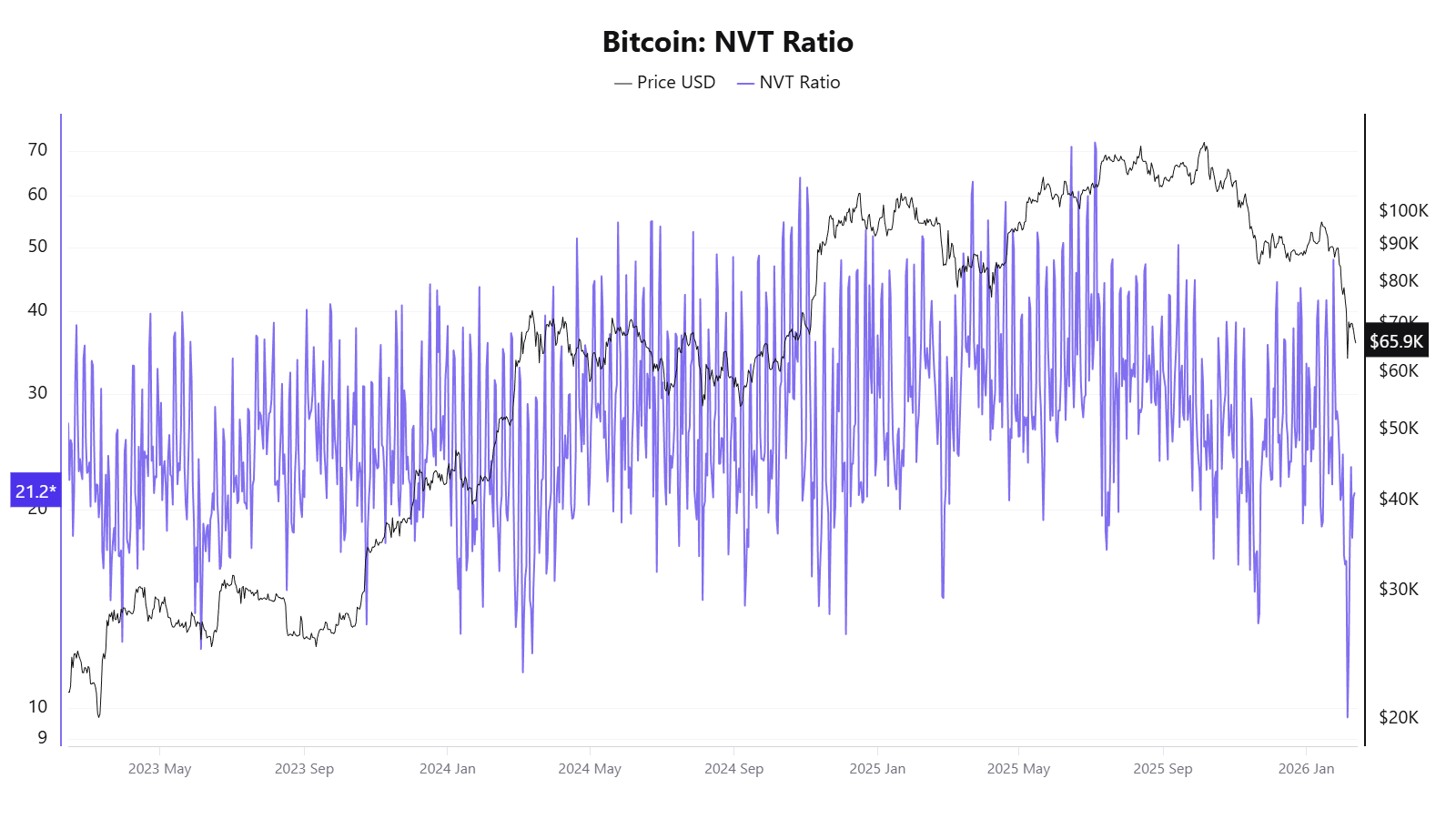

نسبة NVT: حجم التداول على السلسلة لم يعد يعبر عن النشاط الاقتصادي الحقيقي

نسبة NVT، والتي تُعرف بـ “نسبة الربح على الشبكة”، تحسب بقسمة القيمة السوقية على حجم التداول اليومي على السلسلة. قيمة NVT مرتفعة قد تشير إلى تقييم مرتفع، ومنخفضة قد تعني تقييمًا منخفضًا.

في 2025، ظهرت إشارات متناقضة، ففي أبريل لم يرتفع السعر بشكل كبير، لكن تقاطع NVT الذهبي وصل إلى 58، وعندما وصل السعر إلى حوالي 120 ألف دولار في أكتوبر، أظهر أن السعر منخفض.

السبب الجذري لفشل NVT هو أن المقام، وهو حجم التداول على السلسلة، لم يعد يمثل النشاط الاقتصادي الحقيقي على شبكة البيتكوين.

نموذج S2F: النظر فقط إلى العرض دون الطلب

نموذج Stock-to-Flow الذي اقترحه المحلل المجهول PlanB في 2019، يعتمد على تقييم ندرة البيتكوين من خلال نسبة المخزون إلى الزيادة السنوية، ويستخدم الانحدار اللوغاريتمي لتوقع السعر. الفرضية الأساسية هي: بعد كل نصف، يتضاعف معدل S2F، ويجب أن يرتفع السعر بشكل أُسّي.

في حالة فشل النموذج، في ديسمبر 2021، توقع أن يصل سعر البيتكوين إلى حوالي 100 ألف دولار، لكن السعر الفعلي كان حوالي 47 ألف دولار، بانحراف يزيد عن 50%. وفي 2025، كان الهدف 500 ألف دولار، لكن السعر الحقيقي كان حوالي 120 ألف دولار، مع تفاوت يزيد عن ثلاثة أضعاف.

السبب الجذري لفشل S2F هو أنه نموذج يعتمد فقط على جانب العرض، ويتجاهل متغيرات الطلب. بالإضافة إلى ذلك، بعد أن تصل قيمة السوق إلى تريليونات، يصبح النمو الأُسّي من الناحية الفيزيائية أكثر صعوبة، والتأثير الحدّي يتناقص بشكل لا مفر منه.

الاستنتاج: ليست مشكلة مؤشر واحد، بل أن الافتراضات السوقية التي تعتمد عليها جميعها تتغير

عند النظر معًا إلى فشل هذه المؤشرات، نلاحظ أن فشلها ليس حدثًا معزولًا، بل يشير إلى تغيرات هيكلية مشتركة:

- غيّر دخول المؤسسات والأوراق المالية من هيكل السوق الدقيق، حيث أن صناديق ETF، واحتياطيات الشركات، والأدوات المشتقة من CME، وصناديق التقاعد، غيرت هيكل رأس المال وآلية اكتشاف السعر. المؤسسات تفضل الشراء عند الانخفاض والاحتفاظ على المدى الطويل، مما يخفف من تقلبات السوق التي كانت تعتمد على مشاعر المتداولين الأفراد. هذا يجعل جميع المؤشرات التي تعتمد على التقلبات الشديدة أو الإشارات العاطفية غير فعالة.

- الهيكلية في انخفاض التقلبات، الناتجة عن دخول المؤسسات والأصول الثمينة، هي سبب تقني مباشر لفشل العديد من المؤشرات: فمؤشر Pi Cycle Top ومخطط قوس قزح يحتاجان إلى تقلبات حادة لتفعيل الإشارات، وZ-Score يحتاج إلى انحراف كبير بين القيمة السوقية والتكلفة الأساسية، ومؤشرات التمويل تحتاج إلى توازن شديد بين الشراء والبيع. مع انخفاض التقلبات من 100% إلى 50%، يصبح من الصعب تلبية هذه الشروط.

- انتقال نوع أصول البيتكوين من سلعة رقمية إلى أصل مالي كلي، حيث أن عوامل السعر تتغير من متغيرات على السلسلة (النصف، النشاط على السلسلة) إلى سياسات الاحتياطي الفيدرالي، والسيولة العالمية، والجغرافيا السياسية. المؤشرات التي تركز على البيانات على السلسلة تواجه سوقًا يتزايد قيادته من خارج السلسلة.

- تراجع تمثيل البيانات على السلسلة: حيث أن معاملات Layer 2، والتسويات داخل البورصات، ونماذج إدارة الصناديق ETF، تضعف من قاعدة البيانات على السلسلة، مما يجعل مؤشرات مثل NVT وMVRV أكثر صعوبة في التقاط الصورة الكاملة.

- بالإضافة إلى ذلك، تعتمد معظم المؤشرات الكلاسيكية على نماذج منحنى من 3-4 دورات نصف، وهي عينات صغيرة، وعند تغير بيئة السوق، تصبح غير فعالة بسهولة.

- للمستثمر العادي، قد يكون الدرس الأهم من فشل هذه المؤشرات هو أن فهم الافتراضات الأساسية لكل مؤشر وحدود تطبيقه أهم من البحث عن أداة تنبؤ شاملة. الاعتماد المفرط على مؤشر واحد قد يؤدي إلى أخطاء، وفي مرحلة إعادة كتابة قواعد السوق الأساسية، يكون الحفاظ على مرونة الإدراك أكثر واقعية من البحث عن “مؤشر شامل”.

مقالات ذات صلة

صدمة تقنية لبيتكوين: مؤشر القوة النسبية الأسبوعي يتجاوز Mt. Gox، سوق الدببة لعام 2018، وانهيار COVID

السلفادور تطلق Bitcoin Diploma 2.0، وتدمج تعليم البيتكوين ضمن المنهج الدراسي الوطني

سعر البيتكوين يتقلب لكن معدل الاعتماد يحقق أرقامًا قياسية: المؤسسات والبنوك والدول تسرع في تخصيص احتياطيات BTC

تصاعد نزاعات خسائر الاستثمار في العملات المشفرة في كوريا الجنوبية: رجل متورط في قضية تسميم يثير اضطرابات السوق، وخسارة 810,000 دولار أمريكي من بيتكوين تشعل شرارة الأزمة