بنك أوف أمريكا يحذر من تضييق نسبة السعر إلى الأرباح، وبيتكوين تواجه ضغوطًا هيكلية

توقعات السوق الأحدث من بنك أوف أمريكا لا تقتصر على كونها مجرد توقع سلبي قصير الأمد، بل تحمل تحذيراً هيكلياً: ماذا سيحدث عندما يتوقف السوق عن دفع تقييمات عالية، حتى مع استمرار نمو أرباح الشركات.

يعتقد هذا البنك أن مؤشر S&P 500 لا يزال “مبالغاً في قيمته إحصائياً” وفقاً لـ18 من 20 مقياساً لتقييم الأسهم، من بينها أربعة مؤشرات تقترب من أعلى مستوياتها على الإطلاق. على الرغم من توقعهم أن تتزايد أرباح الشركات بشكل كبير حوالي 14%، إلا أنهم يتوقعون أن يتقلص معدل السعر إلى الأرباح P/E.

سيناريو زيادة الأرباح مع تراجع التقييم يخلق بيئة “خالية من المخاطر” — وهو وضع غير ملائم لبيتكوين. هذا الأصل يتداول بشكل متزايد كأنه سهم تكنولوجيا عالي التقلب، بدلاً من أن يلعب دور التحوط المتنوع كما كان يُبرز في المراحل الأولى لجذب المؤسسات.

تقلص P/E رغم عدم انهيار الأرباح

ما يلفت الانتباه هو أن بنك أوف أمريكا لا يتوقع أن تنهار الأرباح. هدف نهاية العام لمؤشر S&P 500 عند 7100 نقطة يشير إلى أن معدل التقييم سينخفض بشكل كبير، حتى مع بقاء الأرباح في المنطقة العليا من التوقعات السوقية.

الضغط على التقييم يأتي من خمسة عوامل رئيسية:

- خفض توقعات الأرباح بعد موجات انخفاض الأسعار

- موجة الاكتتابات الأولية الجديدة التي تزيد من عرض الأسهم

- زيادة قوة الأصول والرافعة المالية على ميزانيات الشركات

- مخاطر المؤشر الناتجة عن حوادث في القطاع الخاص

- هيكل السوق الذي أصبح أكثر حساسية للصدمات في السيولة

يُعتبر قطاع البرمجيات هو الأكثر عرضة للضغط، حيث انخفض بأكثر من 20% منذ بداية العام، مع اقترابه من أدنى تقييماته لسنوات عديدة في ظل مخاوف بشأن فعالية استثمار الذكاء الاصطناعي. ووفقاً لبنك أوف أمريكا، من الصعب أن يتعافى هذا القطاع بسرعة.

تغير العلاقة بين بيتكوين والأسهم

لقد تغيرت العلاقة بين العملات الرقمية والأسهم التقليدية بشكل واضح منذ عام 2020. أظهرت دراسات CME Group أن العلاقة بين بيتكوين وناسداك وصلت إلى حوالي 0.35–0.6 خلال الفترة من 2025 وحتى أوائل 2026. غالباً ما يُضاعف الأصول الرقمية تقلبات الأسهم، خاصة خلال جلسات الهبوط الحاد.

الفرضية “الرقمية الذهبية” بدأت تتراجع أمام الواقع: بيتكوين تعمل كـ"بيتا" ذات سيولة عالية ضمن محفظة متعددة الأصول — وهو امتداد لتقلبات مجموعة التكنولوجيا الأمريكية، وغالباً ما تُباع قبل أن تتراجع شهية المخاطرة.

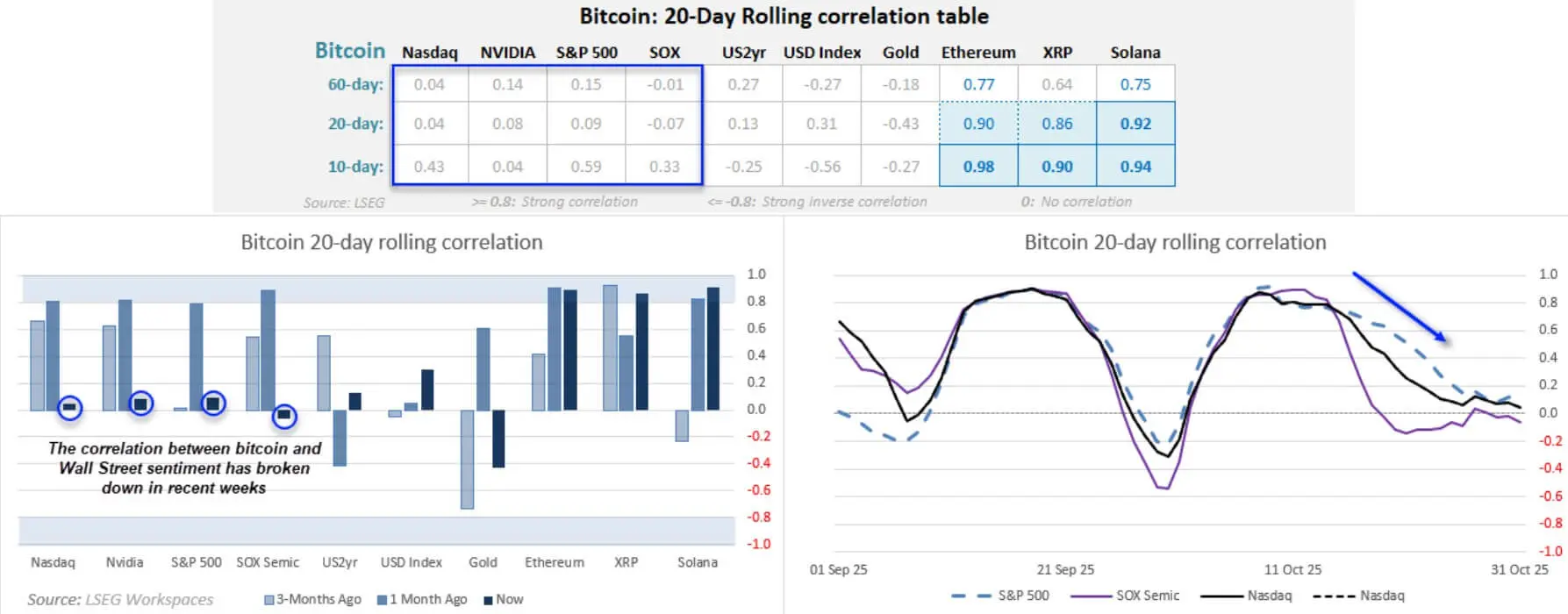

تشير بيانات التوافق على مدى 20 يوماً إلى أن بيتكوين أحياناً تكون غير مرتبطة بشكل كبير بمؤشري S&P 500 وناسداك، لكنها تبقى مرتبطة بشكل إيجابي قوي مع أصول رقمية كبيرة مثل إيثريوم وXRP وسولانا.

حتى نهاية أكتوبر 2025، أظهرت معاملات الـ20 يوماً أن العلاقة بين بيتكوين والمؤشرات الرئيسية كانت قريبة من الصفر مع S&P 500 وناسداك، مع استمرار علاقة إيجابية قوية فوق 0.90 مع إيثريوم وXRP وسولانا.## الأصول “غير ذات التدفق النقدي” تتعرض لضغوط مع ارتفاع العائد الحقيقي

حتى نهاية أكتوبر 2025، أظهرت معاملات الـ20 يوماً أن العلاقة بين بيتكوين والمؤشرات الرئيسية كانت قريبة من الصفر مع S&P 500 وناسداك، مع استمرار علاقة إيجابية قوية فوق 0.90 مع إيثريوم وXRP وسولانا.## الأصول “غير ذات التدفق النقدي” تتعرض لضغوط مع ارتفاع العائد الحقيقي

عندما يرتفع معدل المخاطرة أو العائد الحقيقي، تتعرض الأصول ذات “المدة الطويلة” عادة لضغوط كبيرة. بيتكوين لا تملك تدفقات نقدية، ولا أرباح توزيع، ولا قيمة نهائية — لكنها في الواقع تتفاعل كأصل شديد الحساسية لمعدلات الخصم.

آلية النقل تعتمد على معدل الخصم: إذا كانت الأسهم ذات التدفقات النقدية الحقيقية تتعرض لضغوط في P/E بسبب دفع المستثمرين أقل مقابل النمو المستقبلي، فإن الأصول التي تعتمد على التوقعات مثل بيتكوين غالباً ما تتعرض لضغوط أكبر.

إذا أشار اجتماع الفيدرالي إلى تباطؤ في خفض الفائدة بعد بيانات التضخم، فإن “مدة” بيتكوين غير الظاهرة قد تُقيم بشكل مماثل لأسهم النمو.

كما أكد بلاك روك أن مسار العملات الرقمية في 2026 يعتمد بشكل كبير على ظروف السيولة وسرعة خفض الفائدة، معتبرين السياسة النقدية محركاً رئيسياً.

تقليل الرافعة المالية المتعددة الأصول وصدمات السيولة

تُظهر عمليات تقليل الرافعة المالية في المحافظ المتعددة الأصول أن العملات الرقمية سهلة الانجراف في موجة البيع الجماعي. في جلسة ضغط بداية فبراير، تم تصفية بيتكوين بأكثر من مليار دولار، تزامناً مع تصحيح أسهم التكنولوجيا وتراجع تدفقات صناديق ETF للعملات الرقمية.

وهذا ليس صدمة خاصة بالعملات الرقمية، بل يعكس مكانة بيتكوين ضمن “هرم السيولة”: عندما يحتاج مديرو المحافظ إلى تقليل تعرضهم بسرعة، يبيعون الأصول ذات السيولة العالية والتقلبات الكبيرة — وبيتكوين تلبي كلا الشرطين.

سجل صندوق النقد الدولي أن مستوى انتقال المخاطر بين العملات الرقمية والأصول المالية التقليدية يزداد، خاصة خلال فترات التقلب.

كما أظهرت تحليلات رويترز أن موجة الاقتراض للاستثمار في الذكاء الاصطناعي تدفع إلى زيادة الرافعة المالية للشركات، مما يجعل النظام أكثر هشاشة — وهو ظرف يمكن أن يطلق سلسلة من عمليات البيع الواسعة، حيث تقع بيتكوين عند تقاطع السيولة القصوى والتقلب الأقصى.

الصناديق المتداولة ETF spot وتحويل المزاج إلى إشارات تدفق يومية

ظهور صندوق ETF spot لبيتكوين جعل عملية نقل إشارات الخروج من المخاطر إلى السعر أكثر ميكانيكية. ما كان سابقاً يعبر عن “مزاج السوق” الآن يعكس مباشرة تدفقات رأس المال الداخلة والخارجة يومياً.

تقرير CoinShares سجل تدفقات خارجة أسبوعية تصل إلى 1.7 مليار دولار في بداية فبراير، مع استحواذ بيتكوين على حوالي 1.32 مليار دولار — وهو ما يكفي لعكس تدفقات رأس المال من بداية العام إلى وضع سلبي.

هيكل ETF يخلق دائرة رد فعل مغلقة:

ضعف الأسهم → سحب رأس مال ETF → ضغط على سعر بيتكوين → تفعيل أوامر وقف الخسارة وتصفية الرافعة → استمرار السحب.

وهذا يجعل الارتدادات الفنية أكثر عرضة للشك إذا ارتفع السعر لكن تدفقات ETF لا تزال سلبية أو محايدة — وهو مؤشر على نقص التأكيد من قبل المستثمرين المؤسساتيين.

مخاطر الانتشار من قصة الذكاء الاصطناعي وأسهم البرمجيات

تحديد بنك أوف أمريكا أن قطاع البرمجيات هو الأضعف هذا العام يتجاوز مجرد تحليل الأسهم. التقييمات المنخفضة تعكس تزايد الشكوك حول فعالية الإنفاق على الذكاء الاصطناعي واستدامة قصة النمو.

عندما يتحول السوق من “الذكاء الاصطناعي يغير كل شيء” إلى “الإنفاق على الذكاء الاصطناعي قد يكون مبالغاً فيه”، فإن رد الفعل الشائع ليس الانتقاء، بل البيع الواسع للبيتا. غالباً ما يُصنف بيتكوين ضمن هذا القطاع عالي البيتا، رغم عدم تعرضه المباشر للذكاء الاصطناعي.

نتائج نيفيديا المالية تعتبر اختباراً قصير الأمد. إذا خيبت التوقعات أو أثارت الشكوك حول فعالية استثمار الذكاء الاصطناعي، فإن ضغط البيع قد يمتد إلى أسهم التكنولوجيا ويؤدي إلى تراجع بيتكوين. وعلى العكس، إذا استطاعت تهدئة السوق، فقد يتم “تخفيف الضغط” على العملات الرقمية مؤقتاً — بشرط عودة تدفقات رأس المال.

ثلاثة سيناريوهات وفرص محفزات قصيرة الأمد

السيناريو الأساسي: السوق يخفض التقييم بشكل منظم. أرباح مختلطة، التضخم لا يسوء، الفيدرالي يحافظ على موقف حذر. الأسهم تتجه جانبياً أو تتراجع قليلاً، P/E يتقلص تدريجياً. بيتكوين تتقلب بشكل كبير لكن تميل للهبوط، والارتدادات تكون أضعف مع ضعف تدفقات ETF.

السيناريو السلبي: “حفرة الذكاء الاصطناعي”. التوقعات من نيفيديا تثير القلق، قطاع البرمجيات ينخفض أكثر، وتقلبات الأسهم تتزايد. بيتكوين تتراجع أكثر من الأسهم بسبب طبيعتها كبيتا عالية السيولة؛ تزايد سحب ETF وتصفية الرافعة.

السيناريو الإيجابي: البيانات الاقتصادية تهدأ، والذكاء الاصطناعي يتعزز. التضخم يخف، الفيدرالي يلمح إلى تخفيف مبكر، ونيفيديا تطمئن السوق. الأسهم تتعافى، وبيتكوين قد ترتفع بشكل ملحوظ بفضل تدفقات المخاطرة وتحسن الطلب على ETF — لكن ذلك يتطلب تزامن عدة ظروف.

ضغط هيكلي على بيتكوين إذا تقلصت تقييمات الأسهم

المواعيد النهائية القريبة تشمل: نتائج نيفيديا، بيانات مؤشر أسعار المستهلك، واجتماع الفيدرالي. هذه الأحداث ستحدد مدى سرعة أو تأجيل سيناريو تقلص P/E لبنك أوف أمريكا.

إذا تحولت السوق من وضع “التقييم المثالي” إلى “دفع أقل مقابل المخاطر”، فمن المرجح أن يُباع بيتكوين كأصل عالي السيولة — عبر تقليل الرافعة، وتضييق السيولة، واستخدام آلية ETF — قبل أن تتشكل أي قصة “فصل التوافق”.

وفقاً لبنك أوف أمريكا، احتمالية الانتعاش السريع منخفضة. وإذا كان هذا السيناريو هو الصحيح، فإن بيتكوين ستواجه عوائق هيكلية، لا من داخل العملة الرقمية نفسها، بل من مكانتها ضمن نظام الأصول عالية التقلب عندما يتوقف السوق عن دفع تقييمات مرتفعة.

مقالات ذات صلة

انتعاش بيتكوين يفتقر إلى القوة، جلاس نود يحذر من استمرار ضغط البيع خلال الأشهر المقبلة

الربع الرابع من عام 2025، بيع 25,000 بيتكوين من قبل صندوق ETF، وتظهر تعديلات استراتيجية لصناديق التحوط

ستراتيجية وول ستريت لعام 2025 تشتري 829,000 بيتكوين، وبيتكوين تدخل عصر التمويل السائد

انخفض سوق البيتكوين الهابط لمدة خمسة أشهر، وتقلص أرباح 74% من المستثمرين على المدى الطويل بسرعة

اعتماد البيتكوين يزدهر، حتى لو لم تكن أسعاره كذلك: تقرير ريفر - Coinspeaker