بعد انخفاض أصول الأسهم الأمريكية بنسبة 70%، أدركت السبب الحقيقي للانهيار الكبير

المؤلف: XinGPT

مع اقتراب عيد الربيع، تتوالى موجات الانهيارات الحادة، بداية من انهيار الذهب والفضة عند مستويات عالية، ثم بدأ سوق العملات المشفرة يتسرب منه السيولة بشكل غير مدعوم، حيث كسر جميع مستويات الدعم الرئيسية، وأخيرًا هبطت الأسهم الأمريكية، والأسهم في هونغ كونغ، بشكل متتالٍ، الخسائر في النهار تتكرر في الليل، والخسائر على اليسار تليها على اليمين، وتوزيع الأصول على سيارات مختلفة، كلها انقلبت.

لحسن الحظ، كنت قد أغلقت معظم أصولي المشفرة مسبقًا، لكن لم أتمكن من تجنب الضربة الحاسمة في سوق الأسهم، حيث انخفضت بعض الأسهم مثل Figma وXpeng Motors بأكثر من 70% (ليس 70% من جميع الأصول، عذرًا على العنوان المثير مرة أخرى).

التفسيرات السائدة في السوق تتلخص في عدة نقاط:

- يقولون إن الذكاء الاصطناعي القانوني من Anthropic قوي جدًا، ولن نحتاج بعد الآن إلى برامج متخصصة، فكل شيء يكفيه النماذج الكبيرة، لذلك انهارت أسهم البرمجيات.

- يقولون إن نتائج شركة جوجل المالية جيدة، لكن توجيهات الإنفاق الرأسمالي مرتفعة جدًا، أعلى بنسبة 50% من توقعات السوق.

- يقولون إن رئيس الاحتياطي الفيدرالي القادم Warsh هو من المتشددين، ويريد الحفاظ على قوة الدولار، وعدم خفض الفائدة بسهولة، وربما يقلص الميزانية العمومية.

وأنا أرى أن كل ذلك هراء.

المحللون غالبًا ما يختلقون أسبابًا معقولة لخفض السوق بعد هبوطه، وغالبًا ما تكون هذه الأسباب مجرد ضوضاء، تخفي وراءها جوهر السوق الحقيقي والمنطق التشغيلي.

- هل لدى Anthropic دخل من الذكاء الاصطناعي القانوني؟ هل يتوقع أن يتجاوز دخله SAP؟ هل تنتظر شركات البرمجيات مثل SAP أن تُقلب رأسًا على عقب دون حركة؟

- إذا زاد الإنفاق الرأسمالي لجوجل، فأنتم تقلقون من التدفق النقدي؛ وإذا انخفض، فأنتم ستقلقون من عدم كفاية الإنفاق، وسلسلة صناعة الذكاء الاصطناعي من طرفيها تعاني من نقص التمويل، وجوجل ستتأخر في الذكاء الاصطناعي.

- أما Warsh، فالأمر أكثر سخافة، فهو لم يتولَ المنصب بعد، ويبدأ في التخيل كيف سيكون بعد توليه، أنتم تتخيلون أكثر من الحيتان. حتى لو تولى، فإحداث انقلاب كامل في سياسة الاحتياطي الفيدرالي السابقة أمر صعب جدًا، خاصة مع بيانات التوظيف السيئة، ومن الصعب أن يكون متشددًا.

أعتقد أن هذا الانخفاض هو نتيجة لشدّة السيولة وارتفاع التقييمات، مما يسبب تقلبات حادة في السوق: مثلما يتسلق أليكس برج تايبيه 101، كلما ارتفع، زادت قوة الرياح، وعلى الأرض يشعر بالنسيم، لكن عند ارتفاع 100 متر، تصبح الرياح عاتية، ويزداد اضطرابه.

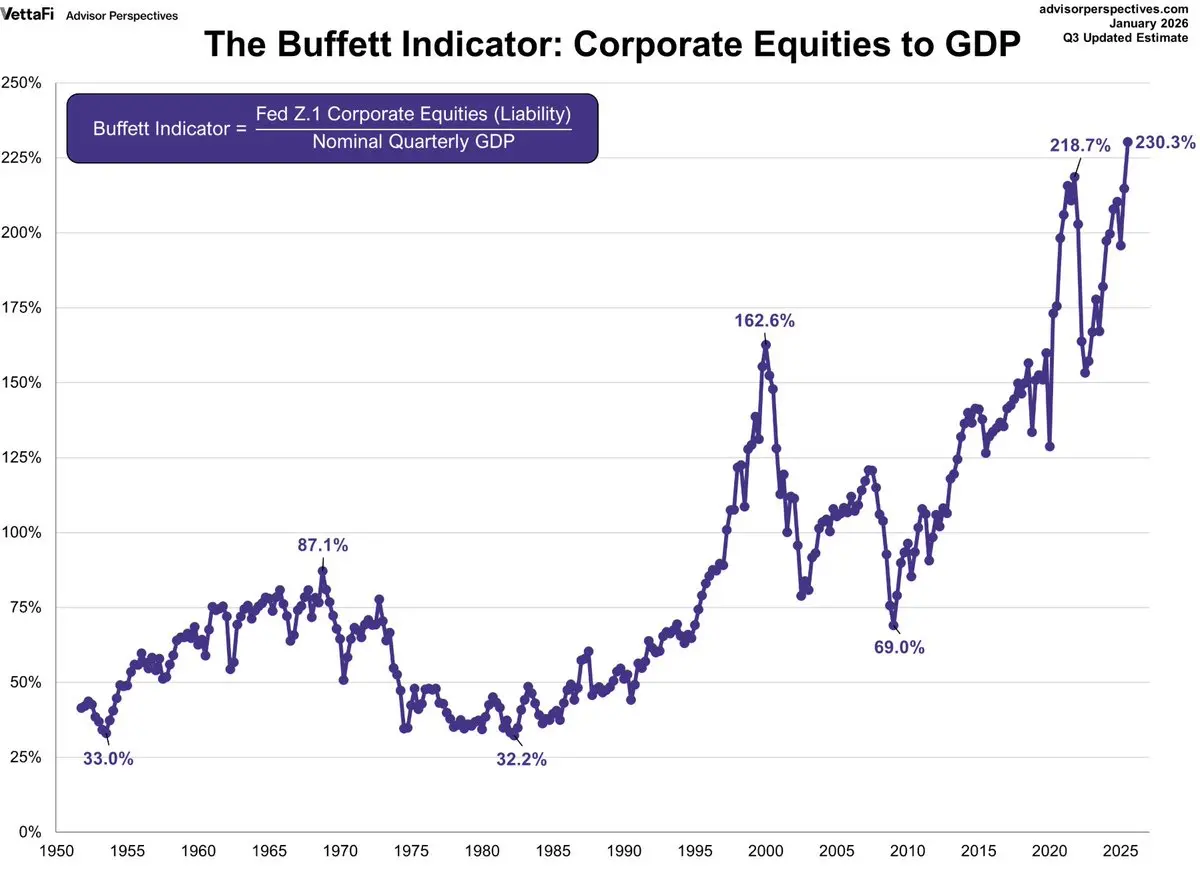

ما هو مستوى تقييم سوق الأسهم الأمريكية حاليًا؟

هناك مؤشر بيركفيت، الذي يقيس نسبة القيمة السوقية الإجمالية إلى الناتج المحلي الإجمالي، ويعتقد بيركفيت أن النسبة بين 75% و90% تعتبر معقولة، وإذا تجاوزت 120% أو أكثر، فهي مبالغ فيها بشكل كبير، كأنك تلعب بالنار.

والحالي أن هذا المؤشر يبلغ 230%.

بالطبع، نحن نعلم أن التقييمات العالية لا تعني بالضرورة أن السوق سينهار. مؤشر بيركفيت يتأخر في إظهار البيانات، وربما لا يكون بهذا السخونة في الواقع.

لكن، من الواضح أن الأسهم ليست في منطقة منخفضة التقييم، وهذا بالتأكيد سيزيد من تقلبات السوق، خاصة مع وجود مؤسسات تحقق أرباحًا وفيرة، قد تتوقف عن البيع في أي وقت.

أما نسبة السعر إلى الأرباح المستقبلية لمؤشر S&P 500 فهي 22.0 مرة، مقارنة بمتوسط 30 سنة وهو 17.1 مرة؛ و22.0 تقريبًا هو (22.0-17.1) / (20.4-17.1) ≈ +1.5 انحراف معياري. بمعنى أن التقييم في منطقة “مبالغ فيها بشكل ملحوظ”، أعلى من خط +1σ (20.4 مرة). وهو قريب من مستوى مضاعف الربحية في فقاعة الإنترنت عام 2000، حين كان 25.2 مرة.

وفي الوقت نفسه، فإن تشديد السيولة يشبه الريح في السماء، يزمجر نحو السوق:

1. أولاً، يأتي تشديد السيولة من سندات الدين اليابانية.

كل ارتفاع في عائد سندات اليابان يستهلك سيولة السوق العالمية.

لأن اليابان أكبر دائن في العالم، وسياسة الفائدة الصفرية المستمرة أدت إلى نشوء “مبادلة الين” (Yen Carry Trade) الضخمة. المستثمرون العالميون يقترضون الين منخفض التكلفة، ويستثمرون في أصول عالية العائد في الخارج (مثل الأسهم الأمريكية).

عندما يرتفع عائد سندات اليابان بسرعة، ويضيق الفارق، يقل جاذبية عمليات المبادلة، وقد يؤدي ذلك إلى موجة تصفية واسعة: المستثمرون يضطرون لبيع الأصول الخارجية، وتحويل الأموال إلى الين لسداد القروض. هذا يسبب عملية “خفض الرافعة المالية” العالمية وبيع الأصول.

نلاحظ أن فارق العائد بين سندات 2 سنة بالدولار واليورو الياباني، والذي كان في بداية فبراير، انخفض بشكل كبير؛ أي أن عمليات المبادلة ستستمر في تقليل الرافعة المالية، وجمع السيولة.

2. حساب TGA وإصدار السندات الحكومية: سحب الدم من العروق

حساب الخزانة العامة الأمريكية (TGA) هو متغير رئيسي يؤثر على السيولة السوقية. عندما تزيد الحكومة من إصدار السندات أو الضرائب، فإن ذلك يرفع رصيد TGA، ويؤدي إلى سحب الأموال من النظام المالي، مما يقلل من احتياطيات البنوك، ويشدد السيولة. والعكس صحيح، عندما تنفق الحكومة (وتنقص رصيد TGA)، فإنها تضخ السيولة في السوق.

في أوائل فبراير 2026، يواجه السوق ضغطين: إعادة بناء TGA وإصدار سندات ضخمة.

• رصيد TGA مرتفع جدًا: حتى بداية فبراير، كان الرصيد حوالي 893 مليار دولار. وتخطط وزارة الخزانة للحفاظ على الرصيد عند 850 مليار دولار حتى نهاية مارس، ويصل إلى ذروته عند حوالي 1.025 تريليون دولار في نهاية أبريل، مع موسم الضرائب. هذا يعني أن الحكومة ستستمر في سحب السيولة من السوق.

• إصدار سندات كبير: لتمويل العجز وإعادة تمويل TGA، أعلنت الوزارة عن خطة إعادة تمويل ربع سنوية ضخمة، مما يزيد من ضغوط السيولة.

هذه العمليات “سحب الدم من العروق” مباشرة، وتؤدي إلى انخفاض احتياطيات البنوك، مما يضطر المؤسسات المالية إلى تقليص الإقراض، وبيع الأصول للحصول على السيولة، مما يسبب ردود فعل متسلسلة في السوق.

3. رفع هامش ضمان CME: “خفض الرافعة المالية” التاريخي

عندما تحدث تقلبات حادة في سوق المعادن الثمينة، تقوم بورصة شيكاغو التجارية (CME) برفع متطلبات الهامش على العقود الآجلة، لإجبار السوق على تقليل الرافعة المالية، وهذه الخطوة لعبت دورًا في إنهاء الأسواق الصاعدة سابقًا.

في أوائل فبراير 2026، تزامن انهيار المعادن الثمينة مع تدخلات متكررة من CME. بعد أن سجل سعر الفضة أعلى مستوى تاريخي، رفعت CME بشكل متكرر هامش العقود الآجلة للذهب والفضة، وارتفع الهامش الابتدائي للفضة من 11% إلى 18%. للمراكز الطويلة التي كانت قد تضررت، كان الأمر كأن يُداس على الجرح، وأدى إلى عمليات تصفية جماعية.

وفيما يلي بعض الأمثلة الشهيرة لرفع الهامش وتأثيراته لاحقًا:

مشاكل السيولة تتطلب مراقبة مؤشرات السيولة.

إضافة إلى دراسة أساسيات شركات سوق الأسهم الأمريكية، وتصريحات اجتماعات الاحتياطي الفيدرالي، هناك مؤشرات سيولة أرى أنه لا بد من التركيز عليها:

- السيولة في حساب التسوية (Water Level)

صافي السيولة = إجمالي أصول الاحتياطي الفيدرالي - TGA - ON RRP (الشراء العكسي الليلي)

- هو مؤشر لاتجاه “النقد المتاح في السوق”. انخفاض الصافي عادة يدل على تشديد البيئة التمويلية.

- سعر الأموال قصيرة الأجل (هل المال غالي أم لا)

SOFR (معدل التمويل الليلي)

- ارتفاع SOFR بشكل غير طبيعي يدل على أن الأموال قصيرة الأجل أصبحت أغلى، مما يزيد من احتمالية تقلب السوق.

- تقلبات الفائدة (هل يمكن للسوق أن يتحملها بالمضاربة والرافعة)

MOVE (مؤشر تقلبات سندات الخزانة الأمريكية)

- ارتفاع MOVE يعني زيادة تقلبات الفائدة، وتقليل البنوك من التوسع في الميزانية، وانخفاض الرافعة، مما يجعل الأصول عالية المخاطر أكثر عرضة للانخفاض بشكل غير متوقع.

- سلسلة خفض الرافعة العالمية (أحد الأسباب الأكثر شيوعًا لـ"الشد المفاجئ")

- USDJPY (هل يحدث ارتفاع سريع في الين)

فرق العائد بين سندات 2 سنة بالدولار والين الياباني (هل يتضيق)

- ارتفاع الين الياباني مع تضييق الفارق، يشير إلى بدء عملية خفض الرافعة عبر المبادلة.

- تأكيد الائتمان (هل وصل التوتر إلى طرف التمويل)

HY OAS (فرق الائتمان عالي العائد)

- اتساع HY OAS يدل على تدهور بيئة التمويل، وزيادة احتمالية انتشار الانخفاض في الأصول عالية المخاطر.

لاحقًا، سأشرح كيف يمكن استخدام الذكاء الاصطناعي في رصد وتحليل السيولة الكلية والتنبيه المبكر.

مراجع: وظيفة براتب 150 ألف دولار سنويًا، أتممتها باستخدام AI بقيمة 500 دولار: دليل ترقية وكيل الأعمال الشخصية