لماذا أصبح البيتكوين أقل تشابهًا كأصل للتحوط بشكل متزايد؟ ربما تكون قد طرحت سؤالاً غير صحيح

انخفض سعر البيتكوين إلى النصف من أعلى مستوى له على الإطلاق عند 126,210 دولار في أكتوبر من العام الماضي، لكن الذهب ارتفع بأكثر من 25٪ خلال نفس الفترة. هذا المقال مستمد من أبحاث وتحليل الآلات والمال بعنوان “العلاقة الحقيقية بين البيتكوين وأسهم البرمجيات”، الذي جمعته وتجميعه وكتبه Dynamic District.

(ملخص: أصدرت Micro Strategy أسهما ممتازة مستدامة بقيمة 60 مليار دولار، تجمع الأموال لشراء البيتكوين)

(ملحق خلفي: أفضل بيع الكلى على البيتكوين، هل مايكل سايلور عبقري أم كاذب كامل؟) )

جدول محتويات هذا المقال

التبديل

- ما مدى قرب الارتباط؟ كم استمر ذلك؟

- اختبار الإجهاد في الملاذ الآمن في عام 2025

- لماذا هذا هو الحال: ثلاثة محركات هيكلية

- تأثير خط الأنابيب في المحافظ المؤسسية

- حساسية عامل الزوال الكلي المشتركة

- الحلقة الانعكاسية لمايكروستراتيجي

- ثلاثة أطر تنافسية: ما التالي؟

- الإطار 1: أصبح البيتكوين عرضا مبرمجيا مدعوما (إعادة تشكيل الهوية الهيكلية)

- الإطار 2: كلاهما تعبيران عن التنقل العالمي (التقارب المؤسسي)

- الإطار 3: البيتكوين يتقارب مع سوق الأسهم خلال فترات التوتر (التقارب السلوكي)

- التحليل الظروفي: ما الذي يحل اللغز

- الخلاصة: لم يتم تثبيت هوية البيتكوين أبدا

انخفض سعر البيتكوين بنسبة 50٪ من أعلى مستوى له على الإطلاق عند 126,210 دولار في أكتوبر من العام الماضي، بينما سجل الذهب رقما قياسيا جديدا بلغ 5,595 دولارا خلال نفس الفترة، وارتفع أكثر من 25٪ منذ ذروة البيتكوين. وصل مؤشر الخوف والجشع للعملات الرقمية إلى أدنى مستوى له على الإطلاق عند 5 في 6 فبراير — وهو أكثر تطرفا من خلال انهيار فيروس كورونا وانهيار FTX — ولم يتعافى إلا إلى اثني عشر نقطة حتى الآن.

المعلقون في دائرة العملات الرقمية يطرحون عادة السؤال القديم: هل البيتكوين ذهب رقمي؟ لكن هذا السؤال نفسه يفترض وجود “هوية ثابتة” غير موجودة. تاريخيا، كان البيتكوين مرتبطا ارتباطا وثيقا بالذهب في عام 2017، ثم تحول إلى تتبع أسهم التكنولوجيا في عام 2021، ومنذ نهاية عام 2024، أصبح يكاد يتبع اتجاه أسهم البرمجيات.

بالنسبة للموزعين المؤسسيين، السؤال الأكثر بناء هو في الواقع بسيط: في بيئة السيولة الحالية، ما هي عوامل المخاطر التي تهيمن على هيكل عائد البيتكوين؟

الإجابة هي – بناء على البيانات التجريبية حتى فبراير 2026 – أن البيتكوين يتداول كبديل سهم برمجيات عالي التجريب. ما إذا كان هذا التزامن المؤقت تحت حساسية العوامل الاقتصادية المشتركة أم إعادة تصنيف دائمة بمعنى بناء المحفظة، لا يزال سؤالا تجريبيا مفتوحا. لكن البيانات أصبحت أكثر صعوبة في تجاهلها.

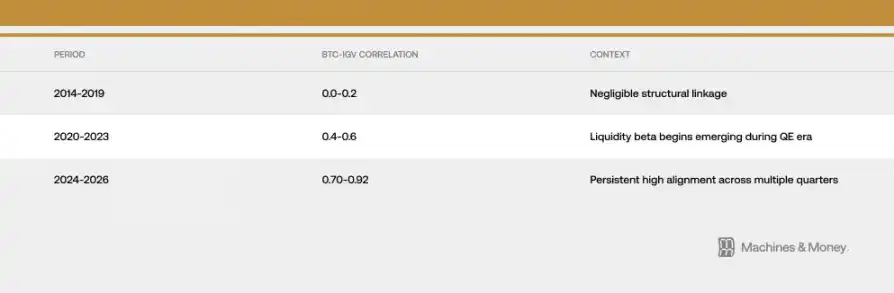

ما مدى قرب الارتباط؟ كم استمر ذلك؟

لقد تعزز الارتباط بين البيتكوين وIGV (صندوق iShares Extended Technology Software ETF) تدريجيا في ثلاث مراحل مختلفة.

اعتبارا من أواخر فبراير 2026، يكون معامل الارتباط المتدحرج لمدة 30 يوما تقريبا 0.73. والأهم من ذلك، أن هذا الارتباط العالي ظل فوق 0.5 لأكثر من 18 شهرا – أطول بكثير من التغيرات المؤسسية قصيرة الأجل النموذجية (عادة من 3 إلى 6 أشهر)، لكنه لا يزال بعيدا عن الفترة الزمنية المطلوبة لتأكيد إعادة تصنيف هيكلية شاملة (التي تمتد عبر دورة سيولة كاملة من 4 إلى 7 سنوات).

التراجع الأخير يجعل هذه العلاقة أكثر وضوحا. من بداية 2026 حتى نهاية فبراير، انخفض مؤشر IGV بحوالي 23٪، بينما انخفض البيتكوين بحوالي 19٪ إلى 20٪. يتجه صندوق iShares Extended Technology Software ETF نحو أسوأ تراجع ربع سنوي له منذ تسونامي التمويل في 2008. تظل نسبة التتبع لشهر واحد وثلاثة أشهر حول 1.0، مما يعني أن البيتكوين يكاد يكون متزامنا مع قطاع البرمجيات من حيث النسبة المئوية. انخفض البيتا الذي لوحظ خلال التراجع في نطاق 1.1 إلى 1.3x – ومن الجدير بالذكر أن هذا أقل بكثير من الرافعة المالية التي يفترضها العديد من المحللين لبيتكوين مقارنة بسوق الأسهم.

ومع ذلك، هناك شرط مهم: الارتباطات ذات النافذة القصيرة عرضة للارتفاع عند اشتداد التقلبات، لأن الانكماش العام في شهية المخاطر سيؤدي إلى ارتفاع وهبوط السوق معا. حقيقة أن هذه الحركة المتزامنة استمرت لأكثر من 18 شهرا تشير إلى عامل هيكلي أكثر جوهرية، لكن هذا وحده لا يؤسس علاقة سببية أو يؤكد الديمومة.

اختبار الضغط في Safe Harbor لعام 2025

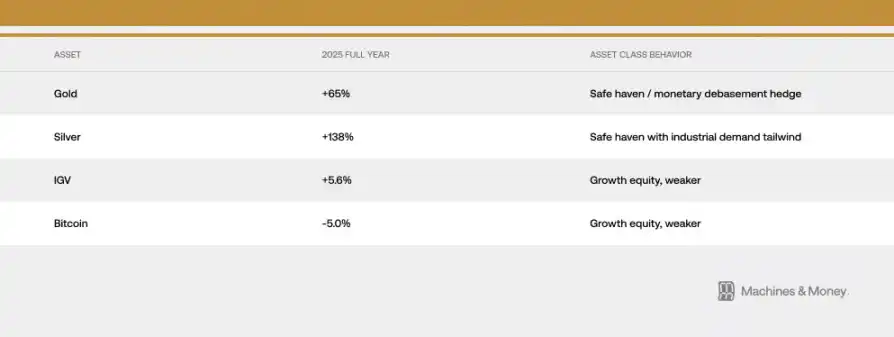

إذا كنت ترغب في تصميم سنة لاختبار ما إذا كان البيتكوين يحتوي على دالة تحوط لاستهلاك العملة، فإن 2025 هو نموذج مثالي. التوسع المالي يتسارع، والدولار يضعف، والمخاطر الجيوسياسية تزداد سخانا، والتضخم لا يزال فوق هدف الاحتياطي الفيدرالي البالغ 2٪، وتوقعات خفض أسعار الفائدة تستمر في التصاعد طوال العام.

وهذا بالضبط هو البيئة التي يجب أن تعرض فيها خصائص “الذهب الرقمي” بالكامل. ومع ذلك، فإن الاتجاه منذ أكتوبر 2025 يروي قصة مختلفة تماما: ارتفع سعر الذهب من 4,400 دولار إلى أعلى مستوى له على الإطلاق عند 5,595 دولار، بينما انخفض سعر البيتكوين من 126,210 دولار إلى منتصف 6 ملايين دولار. أصلان يعتبران لهما نفس وظيفة التحوط في استهلاك العملة قد سلكا في الاتجاه المعاكس تماما تحت أفضل الظروف.

وصل سعر الذهب إلى أعلى مستوى له على الإطلاق وهو 5,595 دولارا في 29 يناير 2026. اشترت البنوك المركزية 863 طنا من الذهب في عام 2025، مما زاد من احتياطياتها السيادية الكبيرة للسنة الثالثة على التوالي. البنك المركزي الذي يشتري البيتكوين؟ صفر.

هذا التباعد في تدفقات رأس المال هو الدليل المضاد الأكثر فتكا لسردية الذهب الرقمي: عندما تسعى المؤسسات والمخصصون السياديون لتجنب المخاطر في البيئة الاقتصادية العامة حيث يفترض أن يلعب البيتكوين دورا وقائيا، فإنهم يختارون الذهب بنسبة تزيد عن ثلاثة إلى دولار واحد.

هذا لا يعني أن البيتكوين لن يظهر أبدا خصائص ملاذ آمن، بل أنه ببساطة لا يمكنه ذلك تحت تركيبة المستثمرين الحالية، وهيكل السوق، ونظام السيولة. حققت كل من أسهم البيتكوين والبرمجيات عوائد منخفضة أحادية الرقم في عام 2025، بينما سجلت الأصول الصلبة التقليدية أداء جيلا. التداخل بين السلوكين في هذا الاختبار هو أحد أقوى الأدلة المؤيدة ل “نظرية التقارب”.

لماذا هذا هو الحال: ثلاثة محركات هيكلية

تأثير خط الأنابيب لمحافظ المؤسسات

تغليف صناديق المؤشرات المتداولة يغير بشكل جذري طريقة تداول البيتكوين على المستوى المؤسسي.

والنتيجة الميكانيكية هي أن البيتكوين أصبح الآن ضمن نفس إطار بناء المحفظة مثل أسهم البرمجيات. يفرض نظام التحكم في المخاطر نهجا متسقا على كلا الطرفين؛ تؤثر قرارات إعادة التوازن على كلا فئتي الأصول في نفس الوقت؛ يعتمد تصنيف الأداء على معايير التكنولوجيا. عندما يحتاج صندوق متعدد الأصول إلى تقليل مخاطر مركز النمو، فإنه يبيع مكونات IGV وبيتكوين في نفس الصفقة.

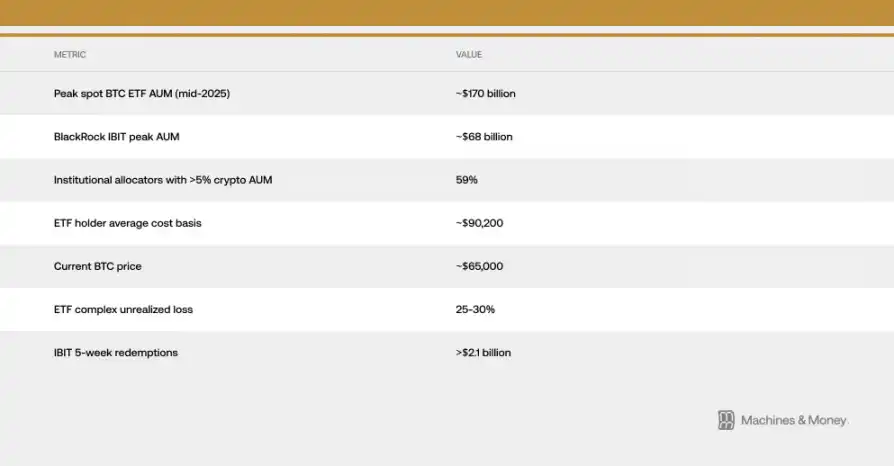

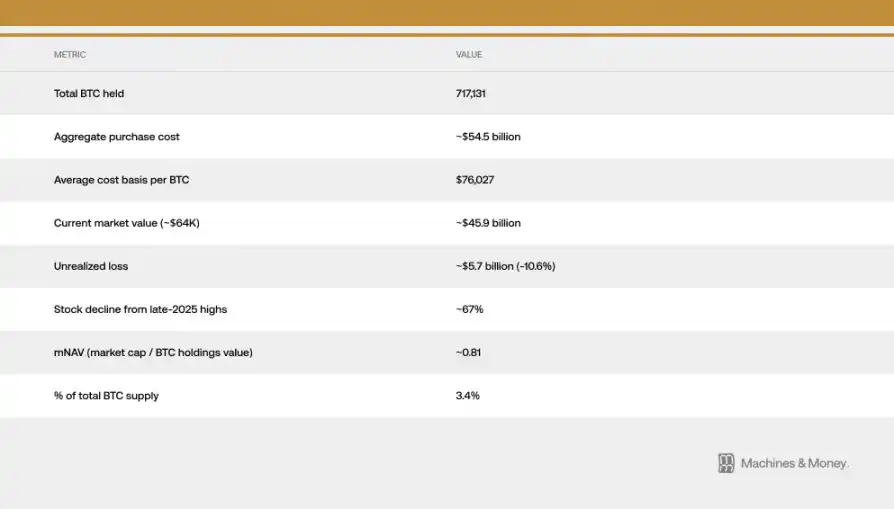

وهذا يخلق حلقة ارتباط ذاتية التقميز: التصنيف المؤسسي يدفع تدفقات رأس المال ذات الصلة، والتي بدورها تعزز التصنيف. وفقا لتحليل Investing.com، فإن متوسط أساس التكلفة لحاملي صناديق البيتكوين الفورية في الولايات المتحدة هو حوالي 90,200 دولار – مما يعني أنه بالسعر الحالي البالغ حوالي 64,000 دولار، فإن مجتمع صناديق الاستثمار المؤسسي بأكمله يتعرض للضغط بنسبة تتراوح بين 25٪ إلى 30٪.

هذه الفجوة في التكلفة حاسمة لأنها تحول الأموال المؤسسية التي كان يمكن الاحتفاظ بها بصبر إلى مصدر لضغط مبيعات مستمر. الحاملون الذين اشتروا صناديق المؤشرات المتداولة في الأصل بتوقع التنويع أو الدوال التحوطية يواجهون الآن خسائر عميقة بينما يراقبون صناديق الذهب المتداولة في البورصة تستمر في الارتفاع. كان تأثير التغذية الراجعة بين استردادات صناديق المؤشرات المتداولة وانخفاض الأسعار الفورية واضحا في أوائل عام 2026، مع أطول تدفق صافي ثابت للخروج منذ إدراج الصندوق. سجل IBIT الخاص ببلاك روك وحده أكثر من 2.1 مليار دولار من عمليات الاسترداد خلال الأسابيع الخمسة الماضية من التدفقات الخارجة.

حساسية عامل خط الزوال الكلية المشتركة

تستجيب أسهم البيتكوين والبرمجيات لنفس مجموعة المدخلات الاقتصادية العامة: تغيرات العائد الحقيقي، ديناميكيات عرض النقود M2، عمليات الميزانية العمومية للاحتياطي الفيدرالي، قوة الدولار، وشهية المخاطر (باستخدام VIX وفروق الائتمان كمؤشرات بديلة). كلاهما أصول طويلة الأمد، كلاهما يرتفع عندما تنخفض أسعار الفائدة الحقيقية وينخفض عند ارتفاعها، وكلاهما يستفيد من توسع السيولة ويعاني من التقييد.

السؤال التفسيري الأساسي هو: هل البيتكوين “مرتبط” تحديدا بأسهم البرمجيات، أم أنه مرتبط بأصول النمو الحساسة للسيولة بشكل عام؟ الأدلة تدعم هذا الأخير. لم ينخفض البيتكوين بسبب الأرباح المخيبة للآمال في صناعة البرمجيات؛ انخفض لأن نفس بيئة السيولة التي ضغطت مضاعفة تقييم أسهم البرمجيات استنزفت أيضا أموال الأصول المضاربة. الارتباط يعكس الحساسية الاقتصادية الكلية للحصة، وليس التكافؤ الجوهري.

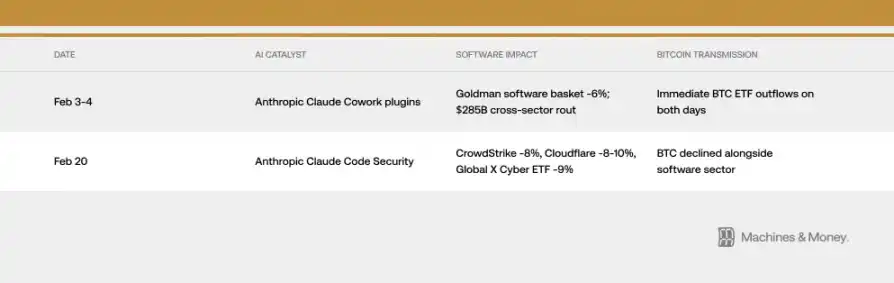

ومع ذلك، فإن آلية التوصيل قد تكون أحيانا بسيطة بشكل مفاجئ. في فبراير 2026 فقط، حقق إطلاقان لمنتجات الذكاء الاصطناعي سعر البيتكوين من نفس القنوات المؤسسية. هاتان الحدثتان لا علاقة لهما بأساسيات البيتكوين. إطلاق منتج ذكاء اصطناعي واحد يمكن أن يدفع سعر البيتكوين عبر القنوات المؤسسية - وهذا بالضبط كيف تعمل آلية الارتباط.

ظل مؤشر VIX عند مستويات من 19 إلى 20 لمعظم فبراير، قبل أن يرتفع فوق 21 مع توفر بيانات التضخم العنيدة سياقا إضافيا لتغيير المخاطر. كل من أسهم البيتكوين والبرمجيات تتفاعلان سلبا مع ارتفاع مؤشر VIX، لكن هذه الحساسية غير متماثلة: عندما يستمر مؤشر VIX في الانخفاض من مستويات منخفضة أصلا، لن يحصل أي منهما على دفعة كبيرة. وهذا يتوافق مع أنماط سلوك الأصول ذات النمو البيتا العالي، وليس مع خصائص الأصول الملاذ الآمن.

الدائرة الانعكاسية لمايكرو ستراتيجي

ستراتيجي (المعروفة سابقا باسم مايكرو ستراتيجي) هي أكبر حامل بيتكوين لشركة في العالم وتصنف ضمن قطاع البرمجيات والتقنية في ناسداك. هذا يخلق رابطا ميكانيكيا مباشرا بين أداء قطاع البرمجيات وشعور سوق البيتكوين.

تعمل الحلقة الانعكاسية في كلا الاتجاهين: ضعف قطاع البرمجيات دفع سعر سهم ستراتيجي إلى الأسفل، وتراجع استراتيجية زاد من الشعور السلبي للبيتكوين وجلب حتى ضغطا فعليا على المبيعات إلى حد ما. خلال فترة الانسحاب، تزيد هذه الحلقة من الارتباط بين البيتكوين ومؤشر البرمجيات. انخفض سعر سهم ستراتيجي بحوالي 67٪ منذ ذروته في نهاية 2025، وهو أداء أقل بكثير من IGV والبيتكوين نفسه.

انخفضت نسبة القيمة السوقية إلى صافي قيمة الأصول (mNAV) للشركة إلى حوالي 0.81، مما يعني أن سعر السهم انخفض إلى ما دون قيمة ممتلكاتها في البيتكوين. وهذا يعني أنه بالإضافة إلى الارتباط الأساسي، هناك أيضا تأثير تضخيم خاص بالشركة.

اقتراح MSCI في مراجعتها في يناير 2026 لاستبعاد الشركات التي تملك أكثر من 50٪ من الأصول الرقمية من مؤشرات محددة – مما قد يؤدي إلى تدفقات خروج قسرية بحوالي 88 مليون دولار وفقا لتقديرات JPMorgan – يبرز ضعف نموذج سندات خزانة البيتكوين أمام قرارات التصنيف المالية التقليدية. في النهاية، حافظت MSCI على نهجها الحالي لكنها أشارت إلى مراجعة مستقبلية، ولا يزال الخطر غير محسوم.

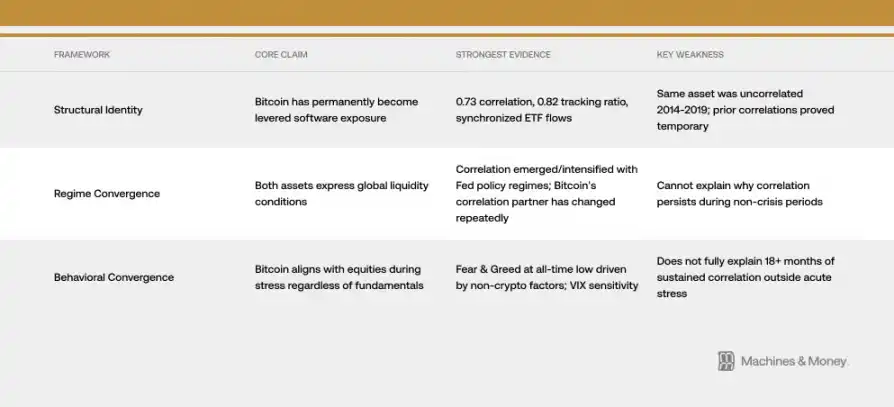

ثلاثة أطر تنافسية: ماذا سيحدث بعد ذلك؟

إطار العمل 1: أصبح البيتكوين عرضا مبرميا مدعوما (إعادة تشكيل الهوية الهيكلية)

الحجة المؤيدة لإعادة التصنيف الدائمة مبنية على معامل ارتباط 0.73، ونسبة تتبع سنوية حتى تاريخها 0.82، وتدفقات صناديق صناديق المؤشرات المتداولة المتزامنة، وقاعدة مستثمرين مؤسسية مشتركة. في ظل هذا الإطار، غير عصر صناديق المؤشرات المتداولة ملف المخاطر في البيتكوين بشكل دائم، مدمجا إياه في تخصيصات المحافظ التكنولوجية. من المتوقع أن يستمر الارتباط عبر دورات السيولة.

لكن التاريخ هو أكبر نقطة ضعف في هذا الإطار. بروتوكول البيتكوين لم يتغير أبدا. كان لنفس الأصل ارتباط شبه معدوم مع أسهم البرمجيات بين عامي 2014 و2019. الفترات السابقة ذات الارتباط العالي (2017-2018 مع أسهم التكنولوجيا البديلة، 2021-2022 مع ناسداك) أثبتت في النهاية أنها مؤقتة. لتأكيد إعادة تصنيف هيكلية دائمة، يجب أن يظهر النموذج استمراريا طوال دورة التيسير والتشديد التي أبدعها الاحتياطي الفيدرالي، وهو أمر لم يحدث بعد.

إطار 2: كلاهما تعبيران عن التنقل العالمي (التقارب المؤسسي)

تفسير أكثر بساطة وبسيطة. أسهم البيتكوين والبرمجيات كلاهما أصول طويلة الأجل وحساسة للسيولة، ومرتبطة ارتباطا وثيقا بنظام السيولة الضيق الحالي. ظهر هذا الارتباط خلال التيسير الكمي في 2020، وتكثف في التشديد الكمي في 2022، وظل مرتفعا في بيئة التشديد من 2024 إلى 2026.

وبموجب هذا الإطار، عندما تبدأ الجولة التالية من دورة التيسير وتتغير تدفقات رأس المال، قد ينكسر الارتباط. تاريخيا، غالبا ما كان البيتكوين يرتد قبل 1 إلى 3 أشهر من أسهم البرمجيات عندما يقوم الاحتياطي الفيدرالي بتغيير في السياسة، وقد تخلق ديناميكيات جانب العرض (تأثير الانخفاض إلى النصف في أبريل 2024، وارتفاع الأسعار عادة بعد 12 إلى 18 شهرا من النصف السعري) مسارا مميزا للعائد في النصف الثاني من 2026.

إطار 3: البيتكوين يتقارب مع سوق الأسهم خلال فترات التوتر (التقارب السلوكي)

يتصرف البيتكوين كأصل عالي التقلب ويتحرك بتزامن مع سوق الأسهم أثناء التراجع بغض النظر عن الأساسيات. تسيطر تدفقات رأس المال المعتمدة على التحول المخاطرة على تحركات الأسعار قصيرة الأجل. يضغط ارتفاع VIX فئتين من الأصول في نفس الوقت. المكون السردي — حيث يعكر الذكاء الاصطناعي الخوف بشكل متزامن ويهرب تقييمات البرمجيات وشهية المخاطرة — يخلق تأثيرات تزامن إضافية.

وصل مؤشر خوف وجشع العملات الرقمية إلى أدنى مستوى له على الإطلاق عند 5 في 6 فبراير — وهو أكثر تطرفا من القراءات خلال انهيار FTX أو انهيار كوفيد — ليس بسبب كارثة خاصة بالعملات المشفرة، بل بسبب البيع الواسع في أصول النمو مدفوعة بقوى على مستوى القطاعات والإجمالية. أسوأ قراءة للمعنويات على الإطلاق كانت بسبب نفس العوامل التي أدت إلى انخفاض أسهم البرمجيات.

الأدلة الحالية تدعم الإطار الثاني بقوةوفي الوقت نفسه، لعبت آلية الإطار الأول (وخاصة تأثير خط أنابيب المحفظة المؤسسية) دورا في المساهمة في استمرار الارتباط داخل النظام الحالي.

تحليل السيناريوهات: ما الذي يحل اللغز

بصراحة، ليس لدينا بيانات كافية لإعطاء احتمال موثوق لأي من النتيجة. ما يمكننا فعله هو تحديد كل سيناريو بوضوح وتحديد الإشارات التي تؤكد أو تستبعد كل إشارة ممكنة.

**السيناريو 1: يستمر الارتباط (السيناريو الأساسي).**يظل بيئة السيولة ضيقة طوال عام 2026. يواصل تداول البيتكوين كأصل نمو بيتا مرتفع، مع الحفاظ على معامل ارتباط بين 0.5 و0.8 مع IGV. قضية الهوية لم تحل. إذا لم تحدث تغييرات هيكلية في سياسة الاحتياطي الفيدرالي، أو الممتلكات المؤسسية، أو ديناميكيات الطلب الخاصة بالبيتكوين، فهذه هي النتيجة الافتراضية.

**السيناريو 2: الفصل.**تحول الاحتياطي الفيدرالي نحو التيسير الاقتصادي، إلى جانب تأثير جانب العرض لتخفيض النصف في 2024، إلى جانب تلاشي مخاوف اضطراب الذكاء الاصطناعي، سمح للبيتكوين بالتفوق بشكل كبير على IGV في النصف الثاني من عام 2026. ينخفض معامل الارتباط إلى نطاق من 0.3 إلى 0.5. هذه النتيجة ستؤكد تفسير التقارب المؤسسي وتشير إلى أن الحركة المتزامنة الحالية مؤقتة بطبيعتها.

**السيناريو 3: التقارب الدائم.**يرتفع الارتباط أكثر فوق 0.8 ويستمر في دورة التيسير الكاملة التالية. تم إعادة تصنيف البيتكوين رسميا كمعرض لقطاع التكنولوجيا من قبل مزودي المؤشرات الرئيسيين. ستؤكد هذه النتيجة تحول هيكلي في الهوية.

الاختبار الرئيسي موجز: إذا تم كسر الارتباط أثناء تسهيل الاحتياطي الفيدرالي، يتم التحقق من صحة التقارب المؤسسي؛ إذا استمر الارتباط طوال دورة الدورة، تصبح إعادة التصنيف الهيكلية هي التفسير السائد.

حتى توفر دورة التخفيف من 2026 إلى 2027 هذا الدليل، يبقى السؤال مفتوحا حقا.

الخلاصة: لم يتم تثبيت هوية البيتكوين أبدا

لم يكن البيتكوين يوما أصلا ذا هوية ثابتة. لطالما كان هذا ما يحتاجه المشترون الهامشيون – والآن، يرى المخصصون المؤسسيون أنها أسهم نمو تهيمن على الشراء الهامشي. قد يتغير ذلك. لم تتغير الخصائص الأساسية لهذا الأصل.

لكن السوق يسعر بناء على “من يحمله ولماذا”، وليس بناء على ما صمم من أجله. الارتباط هو الواقع حتى يوفر نظام السيولة التالي تجربة طبيعية - ولأي شخص يريد أن يفهم ما هو دور البيتكوين في المحفظة اليوم، فإن الواقع هو الشيء الوحيد المهم.