Bancor verklagt Uniswap wegen Verletzung des AMM-Patents seit acht Jahren und wird zurückgeschlagen: Ressourcenverschwendung

Originaltitel: “Bancor verklagt Uniswap wegen achtjähriger Verletzung von AMM-Patenten, wird zurückgeschlagen: Ressourcenverschwendung”

Originalautor: Crumax, Chain News

Das alte DeFi-Protokoll Bancor hat kürzlich eine Patentklage gegen die DeFi-Plattform-Riesen Uniswap eingereicht und wirft ihnen vor, die von Bancor im Jahr 2017 beantragte und patentgeschützte automatisierte Market-Maker (AMM)-Technologie ohne Genehmigung zu verwenden, was zu weitreichenden Diskussionen und Empörung in der Community geführt hat. Angesichts von Bancors strikten Ansprüchen hat Uniswap hingegen erklärt, dass diese Klage “grundlos” sei.

Bancor verklagt Uniswap: Unbefugte Nutzung der Kern-AMM-Technologie

Laut einem Bericht von The Block wurde diese Klage von der gemeinnützigen Organisation Bprotocol Foundation, die hinter Bancor steht, und dem Entwickler LocalCoin Ltd. gemeinsam eingereicht und am 20. Mai beim US-amerikanischen Bundesgericht im südlichen Bezirk von New York eingereicht. Die Klage besagt, dass Uniswap seit der Einführung des dezentralen Handelsprotokolls im Jahr 2018 das von Bancor erfundene Design des “Constant Product Automated Market Maker (CPAMM)”-Modells verwendet hat, jedoch niemals eine legale Genehmigung erhalten hat:

Bancor hat bereits 2016 dieses automatische Market-Making-Modell erfunden und 2017 ein Whitepaper veröffentlicht sowie entsprechende US-Patente beantragt. Im selben Jahr wurde auch die weltweit erste DEX (dezentrale Börse) auf Basis von CPAMM offiziell eingeführt. Laut einer Pressemitteilung von Bancor hat diese Technologie zwei von den USA genehmigte Patente erhalten und kann als einer der wichtigen Grundsteine im DeFi-Bereich angesehen werden.

Bancor: Wir sind die Urheber der automatisierten Market Maker.

Der Projektleiter von Bancor, Mark Richardson, erklärte, dass Uniswap über einen Zeitraum von acht Jahren kontinuierlich die patentierte Technologie von Bancor genutzt hat, ohne jemals eine Entschädigung zu leisten, weshalb rechtliche Schritte eingeleitet werden mussten:

“Wenn eine Organisation weiterhin unsere Erfindungen nutzt, um mit uns zu konkurrieren, aber ohne Genehmigung, müssen wir unsere geistigen Eigentumsrechte mit rechtlichen Mitteln verteidigen.” Er fügte hinzu: “Wenn ein Unternehmen wie Uniswap die Freiheit hat, die Technologie anderer Leute zu nutzen, wird die Innovation der gesamten DeFi-Branche in Gefahr sein. Das ist nicht nur für uns selbst, sondern auch für die gesunde Entwicklung des gesamten dezentralen Finanzökosystems.”

Uniswap schlägt zurück: unbegründet, Ressourcenverschwendung

Daraufhin konterte ein Sprecher von Uniswap Labs: “Diese Klage ist unbegründet, und wir werden unser Bestes tun, um uns zu verteidigen.” Er wies darauf hin, dass der Code seit der Veröffentlichung des Uniswap-Protokolls vollständig Open Source ist und seit langem von der Community überprüft und verifiziert wurde, und dass es kein Problem der Rechtsverletzung gibt:

“Mit dem historischen Höhepunkt von DeFi ist eine solche Klage nur eine Verschwendung von Ressourcen und Aufmerksamkeit.” Uniswap-Gründer Hayden Adams scherzte weiter: “Das könnte das Dümmste sein, was ich je gesehen habe.”

Derzeit ist der genaue Schadensersatzbetrag in der Klage noch nicht festgelegt, aber das Urteil in diesem Fall könnte zu einem wichtigen Präzedenzfall werden, der die Grenzen der DeFi-Patentrechte definiert.

Bancor vs Uniswap: Machtverhältnisse

Obwohl Bancor behauptet, seine patentierte Technologie zu verteidigen, ist aus der Sicht der tatsächlichen Entwicklungsergebnisse der Unterschied in der Position beider im DeFi-Markt erheblich.

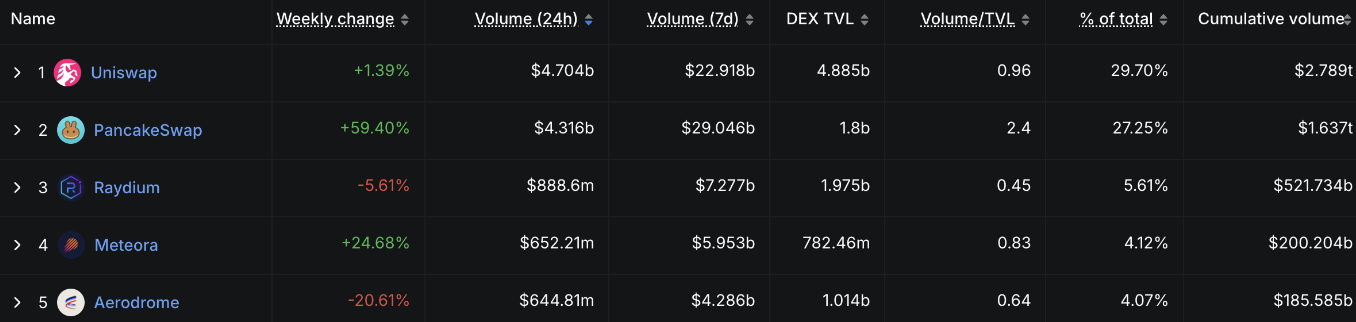

Laut den Daten von DefiLlama betrug das tägliche Handelsvolumen von Uniswap zum Zeitpunkt der Veröffentlichung fast 4,7 Milliarden US-Dollar und bleibt damit die weltweit größte DEX; seit ihrer Gründung hat sie ein kumuliertes Handelsvolumen von fast 2,8 Billionen US-Dollar erreicht. Im Vergleich dazu betrug das Handelsvolumen von Bancor am selben Tag nur 500.000 US-Dollar, was Platz 128 bedeutet, und zeigt die enorme Leistungsdifferenz.

Dieser Konflikt über Technologiepatente und Marktmacht ist nicht nur ein rechtlicher Streit, sondern spiegelt auch die neuen Herausforderungen und Auseinandersetzungen wider, mit denen die DeFi-Industrie nach dem Eintritt in eine reifere Phase konfrontiert ist. Wie die Gerichte in Zukunft die Wirksamkeit des Bancor-Patents bewerten, wird tiefgreifende Auswirkungen auf die Grenzen der technologischen Innovation im DeFi-Bereich haben.

Anlage: Vollständige Analyse des US-Stablecoin-Gesetzes “GENIUS Act”

Mit der zunehmenden Bedeutung von Stablecoins als wichtiges Instrument für Zahlungen und Abrechnungen in US-Dollar hat der US-Kongress kürzlich den “GENIUS Act” (Guiding and Establishing National Innovation for U.S. Stablecoins Act) vorgeschlagen, der darauf abzielt, einen konformitätsgerechten Rahmen zu schaffen, indem die Bedingungen für die Emission, die Reserveanforderungen und die Regulierungsmechanismen von “zahlungsorientierten Stablecoins” klar definiert werden, um eine Zusammenarbeit zwischen der Bundes- und den Landesregierungen zu ermöglichen.

Kernkonzept des „GENIUS Act“: Regelt nur „zahlungsorientierte Stablecoins“

Das Gesetz definiert die Regulierungsobjekte als „Zahlungsstabilmünzen (Payment Stablecoin)“, die wie folgt definiert sind: „Digitale Vermögenswerte, die vom Emittenten zugesichert werden, zu einem festen Betrag in Fiat-Währung eingelöst zu werden und einen stabilen Wechselkurs aufrechtzuerhalten.“

Folgende Typen ausschließen:

· Fiat-Währung selbst (wie der US-Dollar)

· Bankeinlagen (auch wenn sie auf der Blockchain aufgezeichnet sind)

· Finanzwertpapiere

· Dezentrale Stablecoins und algorithmische Stablecoins (wie DAI, FRAX)

Wer kann zahlungsorientierte Stablecoins herausgeben?

Nur die folgenden drei Arten von Institutionen sind berechtigt, regulierte zahlungsorientierte Stablecoins auszugeben:

-

Bundesaufsichtsbank oder deren Tochtergesellschaften

-

Von der OCC (Office of the Comptroller of the Currency, USA) genehmigte Nicht-Banken.

-

Vom Regierungsbehörde genehmigter Emittent (Vermögen unter 10 Milliarden USD)

Andere nicht autorisierte Institutionen dürfen nach einer dreijährigen Übergangsfrist keine zahlungsbasierten Stablecoins an US-Nutzer ausgeben oder verkaufen.

Reserveanforderung: 1:1 Bargeld oder gleichwertige Vermögenswerte, dürfen nicht erneut verpfändet werden

Der Emittent muss über entsprechende Reserven verfügen, einschließlich:

· Bargeld in US-Dollar und Einlagen auf Federal Reserve-Konten

· Durch die FDIC versicherte Giroeinlagen

·Kurzfristige US-Staatsanleihen mit einer Laufzeit von 93 Tagen

· Geldmarktfonds der Regierung

· Geeignete Rückkaufvereinbarungen oder tokenisierte Staatsanleihen

Rehypothekation ist verboten, es sei denn, es dient der Liquiditätsbedarfsdeckung oder für genehmigte Zwecke.

Bericht und Compliance-Verpflichtungen: Offen, transparent, geprüft

Alle konformen Emittenten müssen:

· Monatliche öffentliche Reservezusammensetzung und Ausgabevolumen

· Annahme der Prüfung durch einen Wirtschaftsprüfer

· CEO und CFO unterzeichnen die Echtheitszertifizierung

· Wenn das Emissionsvolumen 50 Milliarden US-Dollar übersteigt, müssen die Jahresfinanzberichte nach GAAP-Standards erstellt und veröffentlicht werden.

· Einhaltung des Bankgeheimnisgesetzes (BSA) und der Vorschriften zur Bekämpfung von Geldwäsche

Ausnahmebedingungen: Schutz der Freiheit und Privatsphäre der Nutzer

Folgende Situationen unterliegen nicht diesem Gesetz:

· Peer-to-Peer-Vermögensübertragung (P2P)

· Die Übertragung von Stablecoins zwischen Konten derselben Person innerhalb und außerhalb des Landes.

· Selbstverwaltete Wallet-Operationen (Hardware-/Software-Wallets)

Duale Regulierung von Staaten und Bund

Staatliche Emittenten mit einem Vermögen von weniger als 10 Milliarden US-Dollar können die staatliche Aufsicht aufrechterhalten, müssen jedoch die Genehmigung des föderalen “Stablecoin-Überprüfungsausschusses” einholen. Bei Überschreiten der 10 Milliarden US-Dollar-Grenze unterliegen sie der föderalen Aufsicht oder müssen die Emission einstellen.

Kernziele: stabiles Zahlungssystem, Aufteilung des DeFi-Bereichs

Das Ziel des Gesetzes ist es, eine konforme “Zahlungsinfrastruktur” zu schaffen, die sich von DeFi oder Algorithmusmodellen abgrenzt. Es ist nicht beabsichtigt, alle Stablecoins abzuschaffen, sondern einen Standard für “sicher einlösbare” zahlungsbasierte Stablecoins zu etablieren, um systemische Zusammenbrüche (wie Terra/UST) zu verhindern.

DAI, FRAX sind nicht im Regulierungsbereich, aber die Richtlinien der Börsen sind von Interesse

Obwohl DAI und andere dezentralisierte Stablecoins nicht unter die Regelung dieses Gesetzes fallen, könnte es dennoch indirekte Auswirkungen auf diese Vermögenswerte haben, wenn zukünftige amerikanische Börsen oder Zahlungsplattformen nur konforme Stablecoins unterstützen.

Risiko-Hinweis: Investitionen in Kryptowährungen sind mit hohen Risiken verbunden, deren Preise stark schwanken können, und Sie könnten Ihr gesamtes Kapital verlieren. Bitte bewerten Sie die Risiken sorgfältig.

Originallink

: