Krypto Vermögenswerte der finanziellen Ära

Die Grenzen zwischen der Finanz- und der Blockchain-Branche beginnen zu verschwimmen, und die führenden Akteure beider Seiten beginnen zu kooperieren.

Verfasser: xparadigms

Übersetzung: Block unicorn

Schlüsselpunkte

Laut der Verwaltungsanordnung Nr. 14178 hat eine Arbeitsgruppe heute einen 166 Seiten umfassenden Bericht veröffentlicht, der skizziert, wie die USA die Blockchain-Branche anführen und das “Goldene Zeitalter der Kryptowährungen” einläuten.

Die Schlüsselinformationen des Berichts können in vier Hauptbedürfnisse unterteilt werden: (i) ein allgemeines Klassifizierungsrahmen für den digitalen Vermögensmarkt, (ii) die Interkonnektivität zwischen der Bankenbranche und der Blockchain-Branche, (iii) die Beschleunigung der Einführung von Stablecoins, (iv) Leitlinien für illegale Finanzen und Steuern.

Im realen Leben wird der Schwung der Veränderungen immer deutlicher. Die Zusammenarbeit zwischen traditionellen Finanzinstituten (wie JPMorgan) und Blockchain-basierten Plattformen (wie Coinbase, Robinhood) zeigt einen bedeutenden Wandel hin zu realen finanziellen Innovationen.

1. Die Länder, die das Potenzial der Blockchain erkannt haben, liegen vorne

In den USA erkennt die Regierung aktiv das Potenzial von Blockchain und digitalen Vermögenswerten an und treibt die Entwicklung voran. Am 23. Januar 2025 veröffentlichte Präsident Trump die Executive Order Nr. 14178 mit dem Titel „Stärkung der Führungsposition der USA in der digitalen Finanztechnologie“, die regulatorische Leitlinien festlegte und Innovationen in diesem Bereich förderte. Laut dieser Anordnung hat eine interdisziplinäre Arbeitsgruppe kürzlich einen 166-seitigen Bericht veröffentlicht, der darlegt, wie die USA die Blockchain-Branche anführen und das „Goldene Zeitalter der Kryptowährungen“ einläuten können.

Der Bericht gibt einen Überblick über die lange Tradition der USA in Bezug auf technologische Innovationen und bewertet, dass Blockchain und digitale Vermögenswerte (Kryptowährungen) das Potenzial haben, das Finanzsystem und die Struktur des Eigentums an Vermögenswerten grundlegend zu verändern. Der Bericht weist auch darauf hin, dass zu strenge Maßnahmen, wie die sogenannte “Kill Switch 2.0” der vorherigen Regierung, legale Krypto-Unternehmen vom Bankensystem ausschließen, und empfiehlt der Regierung, in Zukunft aktiv die mit diesen innovativen Technologien verbundenen Geschäftstätigkeiten zu unterstützen, anstatt sie zu unterdrücken.

Im Geiste der Exekutivverordnung Nr. 14178 betont der Bericht, dass die US-Regulierungsbehörden Innovationen durch klare und konsistente Regeln fördern und Krypto-Unternehmen dazu ermutigen sollten, im Inland tätig zu werden. Der Bericht fordert die Zusammenarbeit von Institutionen wie der Securities and Exchange Commission (SEC) und der Commodity Futures Trading Commission (CFTC), um klare Standards und einen gemeinsamen Klassifizierungsrahmen zu schaffen, um regulatorische Lücken zu schließen. Der Bericht schlägt außerdem vor, für neue Bereiche wie Dezentralisierte Finanzen (DeFi) einen technologie-neutralen und flexiblen Regulierungsansatz zu verfolgen, um sicherzustellen, dass Innovationen nicht durch veraltete Regeln behindert werden.

Inzwischen reagiert Hongkong schnell und ahmt nach. Im Juni 2023 führte die Hongkonger Regierung ein offizielles Lizenzsystem für virtuelle Asset-Börsen ein, das es Kleinanlegern ermöglicht, unter Aufsicht am Krypto-Handel teilzunehmen. Im Mai 2025 verabschiedete Hongkong das fortschrittlichste “Stablecoin-Gesetz” in Asien, das Lizenzanforderungen für Institutionen, die gesetzlich gebundene Stablecoins ausgeben, festlegte und am 1. August in Kraft trat. Mit diesem “regulierten, aber innovationsfreundlichen” Ansatz hat Hongkong das Potenzial, die Entwicklung der Blockchain zu fördern und eines der führenden digitalen Asset-Zentren in Asien zu werden.

2. Wichtige Informationen zum Bericht „Stärkung der Führungsrolle der USA in der digitalen Finanztechnologie“

Seit dem Amtsantritt der Trump-Regierung hat sich die Stimmung in den USA gegenüber Kryptowährungen verändert. Bis Juni 2025 ergab eine Umfrage, dass 72 % der Krypto-Investoren die Politik von Präsident Trump unterstützen, und mehr als ein Fünftel der Amerikaner jetzt irgendeine Form von Kryptowährung besitzt. Unter diesen Investoren gaben 64 % an, dass die Unterstützung der Regierung für Kryptowährungen sie eher dazu veranlasst, in Kryptowährungen zu investieren als früher. Diese optimistische Stimmung breitet sich auch unter institutionellen Investoren aus: Eine Umfrage ergab, dass 83 % der institutionellen Investoren planen, ihre Allokation in digitale Vermögenswerte bis 2025 zu erhöhen.

Diese Daten zeigen, dass ein freundlicheres regulatorisches Umfeld der Branche neuen Schwung verleiht. Unter dem Banner der Regierung, die „verantwortungsvolle Innovation und Wachstum unterstützt“, betont der Bericht wiederholt, dass die USA durch die Umsetzung von politikunterstützenden Maßnahmen für Kryptowährungen und einem klaren regulatorischen Umfeld eine führende Rolle in der bevorstehenden Blockchain-Revolution einnehmen können.

Die Schlüsselinformationen des Berichts lassen sich in vier Hauptpunkte zusammenfassen. Lassen Sie uns diese nacheinander im Detail erörtern.

2.1 Es muss ein allgemeines Klassifizierungsrahmen für den digitalen Vermögensmarkt etabliert werden.

In diesem Abschnitt werden die rechtlichen und regulatorischen Klassifikationen digitaler Vermögenswerte sowie Methoden zur Verbesserung der Marktstruktur erörtert. Derzeit gibt es in den USA keine klaren Richtlinien zur Bestimmung, ob eine bestimmte Kryptowährung als Wertpapier oder als Ware gilt. Diese Unklarheit führt zu Kompetenzkonflikten zwischen den Regulierungsbehörden (wie der SEC und der CFTC) und hinterlässt Lücken in der regulatorischen Überschneidung. Der Bericht kritisiert: „Das Fehlen eines umfassenden Klassifizierungsrahmens führt zu einer chaotischen Vielzahl von Interpretationen, die gutwillige Akteure, die versuchen, die Vorschriften einzuhalten, das Gefühl geben, sie bewegten sich auf einem Minenfeld“, und betont die dringende Notwendigkeit, ein klares, einvernehmliches Klassifikationssystem für digitale Vermögenswerte zu schaffen.

Zum Beispiel können digitale Token, die zur Mittelbeschaffung verwendet werden, beim Verkauf als Wertpapiere (Investitionsverträge) betrachtet werden, aber sobald sie ausreichend dezentralisiert sind, sind einige der Meinung, dass sie nicht mehr als Wertpapiere betrachtet werden sollten. Derzeit gibt es keinen Standard, der diese dynamische Veränderung im Lebenszyklus eines Projekts erklären kann. Dies führt zu enormer Unsicherheit für Projekte, da es schwierig ist, vorherzusagen, welche Gesetze im Laufe der Zeit gelten werden.

Vor diesem Hintergrund sieht der Bericht das im Jahr 2025 im US-Repräsentantenhaus mit bi-partisaner Unterstützung verabschiedete “Digital Asset Market Clarification Act (CLARITY Act)” positiv. Dieses Gesetz teilt digitale Vermögenswerte in Wertpapier-Token und Nicht-Wertpapier (Rohstoff-)Token ein und erteilt der SEC die Zuständigkeit für erstere sowie der CFTC die Zuständigkeit für letztere und den Krypto-Spotmarkt. Das Gesetz enthält auch Bestimmungen zum Schutz der Rechte der Amerikaner auf Selbstverwahrung von Vermögenswerten und die Durchführung von Peer-to-Peer-Transaktionen und erkennt den Wert der dezentralen Governance und der dezentralen Finanzen (DeFi) an.

Der Bericht weist darauf hin, dass das Gesetz für den digitalen Vermögensmarkt eine “gute Grundlage für die Struktur des digitalen Vermögensmarktes in den USA” schaffen wird, schlägt jedoch auch einige Verbesserungen im Gesetzgebungsprozess vor. Zunächst betont der Bericht die Notwendigkeit, den rechtlichen Status vollständig dezentralisierter Protokolle zu klären und bietet den Gesetzgebern Faktoren an, die sie berücksichtigen sollten, wie zum Beispiel:

- Implementiert das gegebene Softwareprotokoll irgendeine tatsächliche “Kontrolle” über die Benutzervermögen;

- Kann das Protokoll technisch geändert oder aktualisiert werden;

- Gibt es zentrale Betreiber oder Governance-Strukturen;

- Ob die aktuellen regulatorischen Verpflichtungen technisch durchgesetzt werden können.

Basierend auf diesen Standards können echte dezentralisierte Projekte nicht auf die traditionelle Weise durch Vermittlungsstellen reguliert werden, daher ist eine neue Methode erforderlich. Die Regulierungsbehörden sollten einen flexiblen Rahmen schaffen, der sowohl die politischen Ziele erreicht als auch Innovationen nicht erstickt.

Der Bericht hofft, dass der klare Gesetzesentwurf für den digitalen Vermögensmarkt diese Grundlage bieten kann, und drängt den Kongress, den Gesetzesentwurf schnell zu verabschieden. Gleichzeitig empfiehlt der Bericht den Aufsichtsbehörden, während der Übergangszeit bestehende Befugnisse zu nutzen, um sofortige Maßnahmen zu ergreifen und den Marktteilnehmern mehr regulatorische Klarheit zu verschaffen.

2.2 Der Bankensektor sollte mit der Blockchain-Branche verbunden sein.

In diesem Abschnitt wird die Integration der Bankenbranche mit der Krypto-Industrie diskutiert und Empfehlungen für die US-Banken gegeben, die unter angemessener Aufsicht ihre Beteiligung an digitalen Vermögenswerten ausweiten. Der Bericht erwähnt den Versuch der vorherigen Regierung, den Bankdienstleistungen für Krypto-Unternehmen den Gar aus zu machen – die sogenannte “Killing Point Operation 2.0”-Politik, und kritisiert, dass dies ein fehlerhafter Versuch ist, die legitimen Branchen durch den Ausschluss aus dem Banksystem zu ersticken.

Der Bericht weist darauf hin, dass der Druck von oben viele US-Kryptounternehmen dazu führt, mit Problemen wie der Schließung von Bankkonten konfrontiert zu werden, was wiederum zu Verbraucherschäden und einem unregulierten „Schatten“-Markt als unbeabsichtigte Folge führt. Der Bericht betont, dass Banken durch die Nutzung von Blockchain in Bezug auf Effizienz und Kosteneinsparungen viel gewinnen können. Zum Beispiel kann die Integration von Distributed-Ledger-Technologie in Zahlungs- und Abrechnungssysteme eine 24/7-Realtime-Zahlung und atomare Abrechnung von Transaktionen ermöglichen, wodurch die Betriebszeiten entfallen und die mit zentralen Clearingstellen verbundenen Kosten gesenkt werden. Einige große Banken haben bereits Schritte in diese Richtung unternommen und testen ihre eigenen digitalen Dollar-Token oder Blockchain-Plattformen für die Anleiheabwicklung.

Die Empfehlungen in diesem Abschnitt umfassen:

- Klare Definition der von Banken erlaubten kryptowährungsbezogenen Aktivitäten und Wiederherstellung von Initiativen wie dem Büro für regulatorische Innovation, um Banken in diesem Bereich zu leiten.

- Verbesserung der Transparenz der Prozesse für Banklizenzen und Federal Reserve-Konten, um neuen Akteuren den Zugang zu erleichtern und bestehende Banken nicht unfair daran zu hindern, Kunden im Bereich Krypto zu bedienen.

- Die Kapitalanforderungen der Banken an die tatsächlichen Risiken koppeln und regulatorische Leitlinien für neue Risikopositionen wie tokenisierte Vermögenswerte entwickeln.

2.3 Stablecoins sollten als innovative digitale Werkzeuge betrachtet und aktiv gefördert werden.

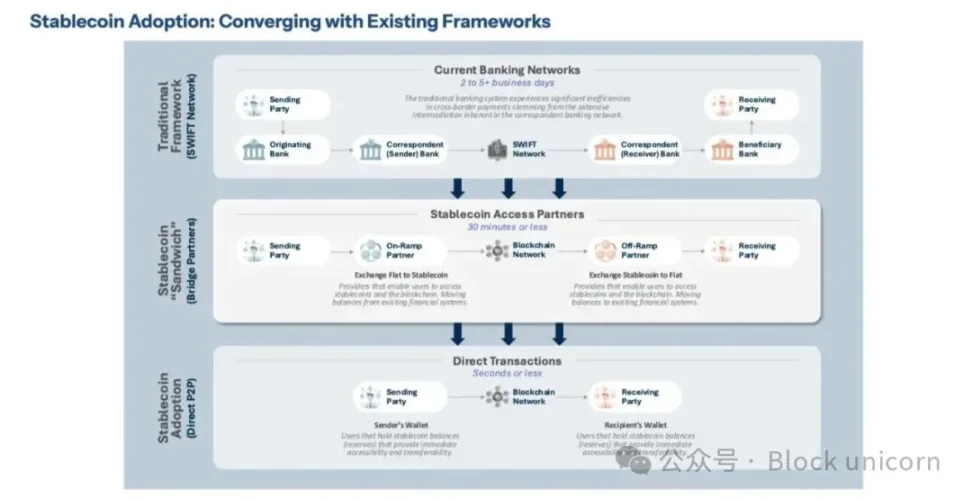

Dieser Abschnitt konzentriert sich auf die Rolle von Stablecoins bei der Innovation im digitalen Zahlungsverkehr und der Festigung der Dominanz des US-Dollars. Stablecoins sind wertstabile Krypto-Assets, die so gestaltet sind, dass sie eine 1:1-Kopplung mit Fiat-Währungen wie dem US-Dollar aufweisen. Aufgrund ihrer nahezu stabilen Preise fungieren sie effektiv als digitales Bargeld im Krypto-Ökosystem.

Der Bericht bewertet, dass weit verbreitete, an den Dollar gekoppelte Stablecoins die Zahlungsinfrastruktur modernisieren und den USA helfen können, sich von veralteten traditionellen Zahlungsnetzwerken zu befreien. Beispielsweise kann die Verwendung von Stablecoins für internationale Überweisungen oder Wertpapierabrechnungen eine nahezu sofortige Bearbeitung ohne Zwischenbanken ermöglichen, und die Kosten erheblich senken. Dies wird auch die internationale Einflusskraft des Dollars stärken. Derzeit machen Dollar-gebundene Stablecoins einen wichtigen Anteil am globalen Krypto-Handelsvolumen aus, mit einem Umlaufwert von mehreren Milliarden Dollar. Der Bericht betont, dass die USA, um diesen Trend anzuführen, einen klaren föderalen Regulierungsrahmen für Stablecoins schaffen müssen.

Vor diesem Hintergrund hebt der Bericht das in diesem Jahr vom Kongress verabschiedete “Gesetz zur Anleitung und Schaffung von Innovationen bei US-Stablecoins” (kurz GENIUS-Gesetz) hervor. Dieses Gesetz (i) schafft ein von der Federal Reserve genehmigtes und reguliertes System für private Dollar-Stablecoin-Emittenten, (ii) verbietet der Federal Reserve die Entwicklung einer zentralen Bankdigitalwährung (CBDC), wodurch die Präferenz für private, innovationsgeführte digitale Dollar-Innovationen bestätigt wird. Der Bericht lobt das GENIUS-Gesetz dafür, dass es “einen innovationsfreundlichen Rahmen in das Bundesrecht integriert” und fordert das Finanzministerium sowie andere relevante Behörden nachdrücklich auf, das Gesetz treu und ohne Verzögerung umzusetzen.

Der Bericht weist auch darauf hin, dass es notwendig ist, steuerliche Fragen zu klären, während die Regeln für Stablecoins aufgestellt werden. Nach dem aktuellen US-Steuerrecht ist die Definition von Stablecoins unklar, und ihre steuerliche Behandlung kann unterschiedlich sein, je nachdem, ob sie als Währung oder als Eigentum betrachtet werden. Der Bericht ist der Ansicht, dass diese Unklarheit eine Belastung für die Teilnehmer darstellt. Daher sollte, sobald ein föderales Regulierungsregime für Stablecoins etabliert ist, das Steuerrecht aktualisiert werden, um die Klassifizierung von Stablecoins klarzustellen und Unsicherheiten zu beseitigen.

Die Kerninformation dieses Abschnitts kann wie folgt zusammengefasst werden: „Die stabile Währung aktiv als Mittel zur Innovation des digitalen Dollars voranzutreiben, während die Zentralbank-Digitalwährung entschieden abgelehnt wird, da sie die Freiheit und die Finanzstabilität der USA bedroht.“ In Bezug auf stabile Währungen fordert der Bericht die Umsetzung des neu verabschiedeten GENIUS-Gesetzes und schlägt vor, falls erforderlich, zusätzliches gesetzgeberisches Handeln einzuführen, um den Datenschutz und den Verbraucherschutz zu stärken.

Der Bericht hebt auch hervor, dass die USA international führend globale Standards für Stablecoins festlegen und Innovationen im grenzüberschreitenden Zahlungsverkehr vorantreiben sollten.

2.4 Es müssen Richtlinien für illegale Finanz- und Steuerpraktiken erstellt werden

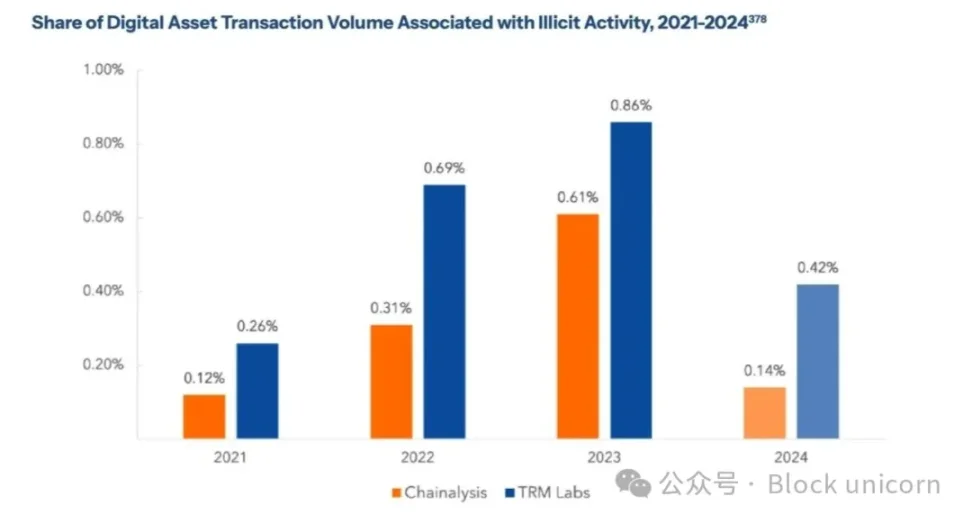

In diesem Abschnitt werden die illegalen finanziellen Risiken im Zusammenhang mit Kryptowährungen (Geldwäsche, Terrorismusfinanzierung, Steuerhinterziehung usw.) sowie die Gegenmaßnahmen diskutiert. Der Bericht weist darauf hin, dass „wir die Vorschriften zur Bekämpfung der Geldwäsche (AML) modernisieren müssen, um die nationale Sicherheit zu gewährleisten, während wir Innovationen umarmen“, und analysiert die Mängel des aktuellen Systems.

Da Krypto-Transaktionen anonym, grenzüberschreitend und in Echtzeit ausgeführt werden, erkennt der Bericht an, dass die Umsetzung von Gesetzen wie dem Bank Secrecy Act (BSA) oder den “Reise-Regeln”, die für die traditionelle Bankenbranche konzipiert wurden, eine Herausforderung darstellt. Beispielsweise könnten Kriminelle dezentrale Börsen oder Mixer nutzen, um Gelder wiederholt zu tauschen oder zu teilen, was die Nachverfolgung der Transaktionen erschwert. Der Bericht zitiert spezifische Fälle – wie den Missbrauch von dezentraler Finanzwirtschaft (DeFi) durch nordkoreanische Hackergruppen im Jahr 2022 sowie Ransomware-Angreifer, die Krypto-Zahlungen fordern – um zu verdeutlichen, dass das aktuelle AML-System aktualisiert werden muss, um auf diese neuen Strategien zu reagieren.

Gleichzeitig betont der Bericht wiederholt, dass die AML-/CFT-Durchsetzung nicht missbraucht werden darf, um von der rechtlichen Absicht abzuweichen. Wenn AML-Vorschriften für politische Zwecke oder zur Unterdrückung bestimmter Branchen verwendet werden, wird das nur das Vertrauen in das Finanzsystem untergraben. Daher sollten die Aufsichtsbehörden selbst unter demokratischer Aufsicht und Transparenz arbeiten und klare Richtlinien aufstellen, um eine unfaire Einschränkung legitimer Unternehmen und Nutzer zu vermeiden.

Der letzte Teil dieses Abschnitts schlägt Lösungen zur Unklarheit und Unsicherheit bei der Besteuerung von digitalen Vermögenswerten vor. Der Bericht stellt fest, dass die US-amerikanische Steuerbehörde (IRS) Kryptowährungen zwar in der Regel als Eigentum klassifiziert, jedoch für neue Aktivitäten wie Staking, Mining, Airdrops oder Token-Wrapping noch keine spezifischen steuerlichen Richtlinien festgelegt wurden, was zu erheblicher Verwirrung bei den Steuerzahlern führt. Der Bericht fordert den IRS und das Finanzministerium auf, klarere und praktischere steuerliche Leitlinien zu veröffentlichen, und schlägt vor, eine Mindeststeuerbefreiung für kleine Krypto-Transaktionen zu erwägen, um zu vermeiden, dass Nutzer bestraft werden, weil sie Kryptowährungen für alltägliche Zahlungen verwenden.

3. Mehr Menschen sollten Kryptowährungen besser verstehen

Viele Länder und Unternehmen – mit den USA als Hauptbeispiel – eilen daran, Blockchain-Strategien anzukündigen und umzusetzen, nicht nur um dem Trend zu folgen, sondern weil sie die Marktentwicklung vorhersehen und sich im Voraus darauf vorbereitet haben. In den USA bieten Unternehmen wie Messari, Delphi, Galaxy Research und rwa.xyz kontinuierlich hochwertige Forschungen an, um Institutionen bei der Entwicklung zukunftsorientierter Strategien für Blockchain und digitale Vermögenswerte zu unterstützen. Protokolle wie Ondo Finance und Morpho haben sichere On-Chain-Finanzdienstleistungen aufgebaut, während Unternehmen wie BitGo und Coinbase zuverlässige Infrastrukturen bereitstellen, die es Institutionen ermöglichen, in Krypto-Assets zu investieren.

Im Vergleich dazu zeigt sich, dass Südkorea ein grundlegendes Verständnis und eine Vorbereitung auf die Blockchain-Industrie – insbesondere auf Stablecoins – weiterhin unzureichend sind. Die Diskussion über Stablecoins neigt weiterhin dazu, sich auf das Versagen von Terra oder auf die Debatte darüber, warum Stablecoins nicht funktionieren, zu konzentrieren; die Debatten drehen sich immer um die Emission und nicht um die Anwendung in der realen Welt. Stablecoins haben jedoch weltweit verschiedene Anwendungsfälle demonstriert, und Südkorea sollte sich nicht nur auf die Emission konzentrieren, sondern auch Produkte entwickeln, die deren Integration in den Alltag fördern. Um dies zu erreichen, sind zunächst politische Unterstützung und ein klares regulatorisches Umfeld erforderlich.

Da die Blockchain-Branche (insbesondere Stablecoins) noch in einem frühen Stadium ist, ist es tatsächlich schwierig, konkrete Erfolgsgeschichten zu benennen, um die Angemessenheit ihrer Akzeptanz zu beweisen. Doch genau das ist der Grund, warum es so wichtig ist, eine offene Haltung zu bewahren – im Wesentlichen „lasst uns das ernsthaft betrachten und versuchen, es zu verstehen“. Nur wenn wir jetzt anfangen zu verstehen, haben wir die Hoffnung, mit dem schnellen Wandel Schritt zu halten.

4 Jetzt ist alles bereit

Die Grenzen zwischen der Finanz- und der Blockchain-Branche beginnen zu verschwimmen, und führende Akteure auf beiden Seiten beginnen zu kooperieren. Ein typisches Beispiel ist die Zusammenarbeit der größten Bank in den USA, JPMorgan Chase, mit der Krypto-Börse Coinbase. JPMorgan Chase gab bekannt, dass Kunden mit Kreditkarten ihre Belohnungspunkte in USDC auf der Base Blockchain von Coinbase umwandeln können. Die Bank wird auch die Kundenkonten direkt mit der Coinbase-Plattform verknüpfen, um einen nahtlosen, nahezu sofortigen Austausch zwischen Fiat-Währung und Kryptowährung zu ermöglichen. Dies ist eine bahnbrechende Integration zwischen traditionellen Banken und Krypto-Börsen und zeigt, dass wichtige Finanzinstitute digitale Vermögenswerte mittlerweile als legitimen Bestandteil ihrer Finanzdienstleistungen anerkennen.

Dieser Trend beschränkt sich nicht nur auf Banken und Börsen. Coinbase arbeitet auch mit Morpho zusammen, um in den Bereich des On-Chain-Finanzwesens - das heißt, der dezentralen Finanzen (DeFi) - zu expandieren. Durch diese Zusammenarbeit können Nutzer über die Coinbase-App ihre gehaltenen Bitcoins einzahlen und diese als Sicherheiten verwenden, um USDC für alltägliche Ausgaben zu leihen. Dies zeigt eine Vermögensnutzungsstrategie, die im traditionellen Finanzwesen nicht realisierbar ist. Tatsächlich können Investoren ihren täglichen Cashflow verwalten, während sie weiterhin Bitcoins halten, was darauf hinweist, dass die blockchain-basierte finanzielle Innovation in eine praktikable Phase eingetreten ist.

Eine weitere Entwicklung zeigt sich im Bereich der Finanztechnologie. Die beliebte Handelsplattform Robinhood führt ihre eigene Layer-2 Blockchain ein, um Infrastruktur für die On-Chain-Emission und den Handel mit börsennotierten und privaten Aktien bereitzustellen. Die Robinhood-Chain wird schließlich mit dem Ethereum-Ökosystem verbunden sein. Das bedeutet, dass Finanztechnologie-Plattformen nicht mehr nur Brokerage-Dienste anbieten, sondern ihre eigene Blockchain nutzen können, um eine breitere Palette von On-Chain-Finanzanlagen zu verarbeiten. Kurz gesagt, ein neuer Trend entsteht, bei dem traditionelle Finanztechnologie-Plattformen Blockchain übernehmen, um Eigentum und Liquidität auf bisher ungeahnte Weise zu ermöglichen.

Leider ist Südkorea im Gegensatz zu diesen globalen Finanzinnovationsfällen noch hinterher. Zwischen Banken, Börsen, Fintech-Startups und DeFi-Projekten in Südkorea sind bisher keine konkreten Kooperationen oder Fusionen entstanden. Südkoreanische Institutionen müssen mindestens versuchen, eine private Blockchain-Plattform (zum Beispiel das private Kinexis-Netzwerk von JPMorgan) zu nutzen, um praktische Erfahrungen zu sammeln. Große Länder und Finanzinstitute weltweit skizzieren bereits blockchaingetriebene Finanzpläne und beteiligen sich aktiv an Kooperationen. Wenn Südkorea weiterhin untätig bleibt, werden alle nationalen Diskussionen zwangsläufig auf der theoretischen Ebene bleiben und niemals in die Praxis umgesetzt werden.

Natürlich ist die Implementierung der Blockchain keine leichte Aufgabe, und es ist verständlich, vorsichtig zu sein, solange die Marktwirkungen noch unklar sind. Allerdings ist es nicht die beste Wahl, Probleme aufgrund von Unsicherheit zu vermeiden oder Maßnahmen endlos zu verschieben. Der Wandel des Finanzsystems, der durch Blockchain vorangetrieben wird, hat bereits begonnen, und die Führenden lernen schnell und beschleunigen die Entwicklung. Die einzige verbleibende Frage ist, wann und wie andere Länder entscheiden, sich dieser Welle anzuschließen.

Der Schwung der Veränderung wird immer klarer, und jetzt sind die Puzzlestücke zusammengefügt. Dies ist der Zeitpunkt, um unser Verständnis der Blockchain-Branche grundlegend zu vertiefen und ernsthaft darüber nachzudenken und Maßnahmen zu ergreifen, um sie zu übernehmen.