Stable TGE-Countdown! Insider Deposits Spark Controversy, FDV Bet to Exceed 2 Milliarden USD

Am 8. Dezember wird das Layer-1-Blockchain-Projekt Stable offiziell das Mainnet launchen. Der Kern des Designs liegt darin, USDT als nativen Gas zur Verfügung zu stellen, wodurch sub-sekundenschnelle Abwicklung und gebührenfreie Peer-to-Peer-Transfers ermöglicht werden. Die jüngste Pre-Deposit-Aktion von Stable wurde jedoch von Insiderhandel überschattet und löste eine Vertrauenskrise aus. Laut Polymarket-Daten liegt die Wahrscheinlichkeit, dass die FDV am Tag nach dem Launch über 2 Milliarden US-Dollar beträgt, bei 85 %.

Stable TGE Kernmechanismus: Disruptives Design mit USDT-Zahlung

Stable ist ein von Tether unterstütztes Layer-1-Blockchain-Projekt. Die größte Innovation ist die Verwendung von USDT als nativen Gas. Dieses Design revolutioniert das traditionelle Wirtschaftsmodell öffentlicher Blockchains. Bei klassischen Chains wie Ethereum oder Solana müssen Nutzer die nativen Token (ETH oder SOL) besitzen, um Transaktionsgebühren zu zahlen – eine klare Eintrittsbarriere für neue Nutzer. Bei Stable hingegen können alle Gebühren direkt mit USDT beglichen werden, was ein wirklich barrierefreies Erlebnis ermöglicht.

Die geschäftliche Logik dahinter ist eindeutig: Tether ist der weltweit größte Stablecoin-Emittent, USDT hat eine Marktkapitalisierung von über 120 Milliarden US-Dollar und verfügt über Dutzende Millionen aktive Nutzer. Die Nutzung von USDT als natives Zahlungsmittel im Stable-Netzwerk ermöglicht diesen Nutzern einen nahtlosen Wechsel zu Stable – ohne zusätzliche Governance-Token kaufen zu müssen. Dieser Vorteil in der Nutzererfahrung könnte Stables größter Wettbewerbsvorteil gegenüber anderen neuen Chains sein.

Stable behauptet, sub-sekundenschnelle Abwicklung und gebührenfreie Peer-to-Peer-Transfers zu ermöglichen. Sub-sekundenschnelle Abwicklung bedeutet, dass die Bestätigung einer Transaktion innerhalb von 0,5 bis 1 Sekunde erfolgen könnte – deutlich schneller als die 12 Sekunden bei Ethereum oder gar 10 Minuten bei Bitcoin. „Keine Gasgebühren“ bedeutet, dass für direkte Überweisungen zwischen Nutzern keine Gebühren anfallen – besonders attraktiv für Micropayment-Szenarien. Allerdings ist dieses „gebührenfrei“ zu hinterfragen, denn Betriebskosten des Netzwerks existieren immer; sie könnten lediglich auf andere Weise (z.B. durch Validator-Subventionen oder Protokolleinnahmen) gedeckt werden.

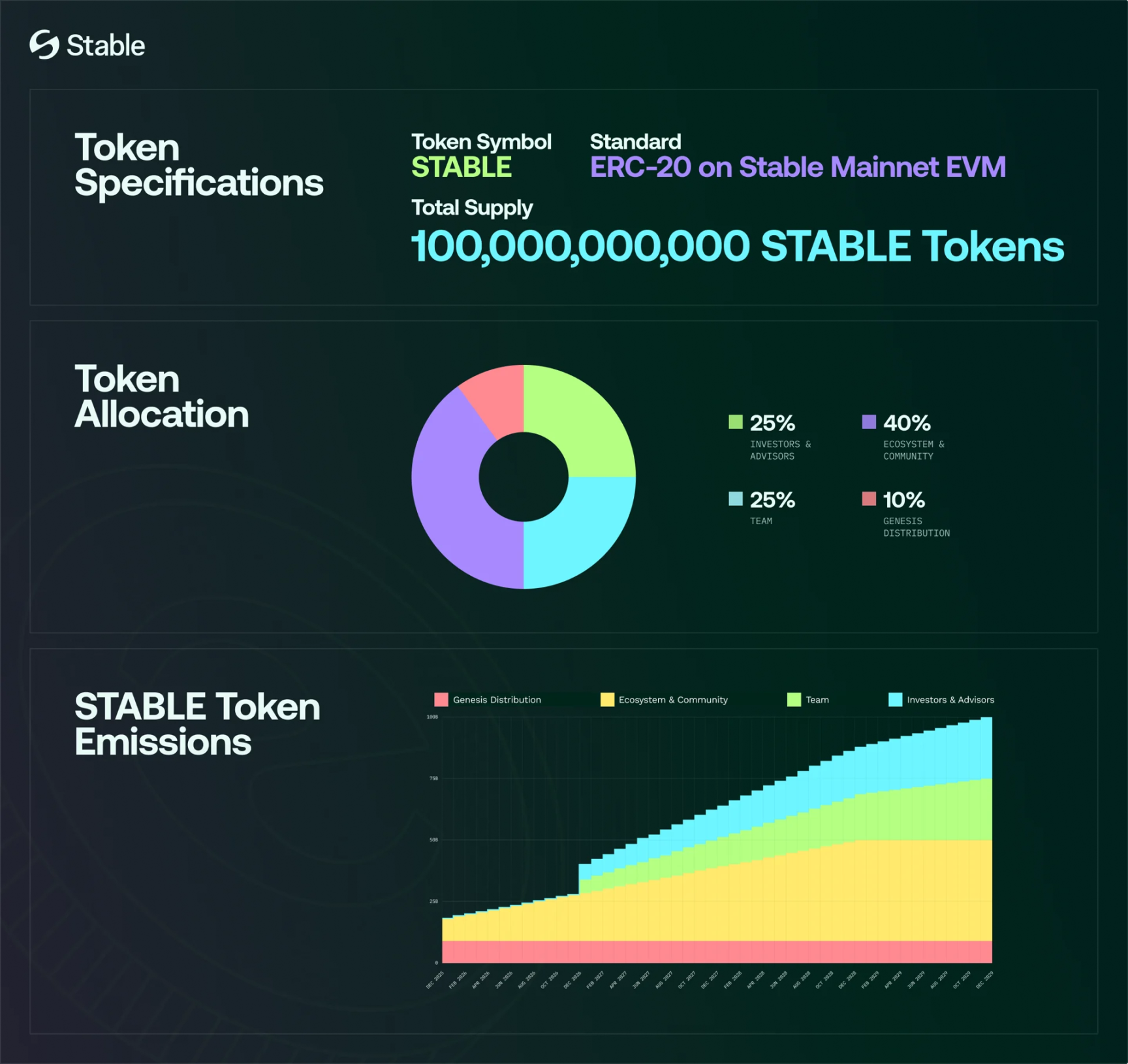

Das native Token STABLE hat eine fixe Gesamtmenge von 100 Milliarden. Alle Transfers, Zahlungen und Transaktionen im Stable-Netzwerk werden in USDT abgewickelt; STABLE dient nicht als Gas, sondern ausschließlich als Anreizmechanismus für Entwickler und Ökosystemteilnehmer. Dieses Design wirft eine Kernfrage auf: Wenn STABLE nicht für Gas-Zahlungen verwendet wird, woher kommt dann der Wert? Die Antwort lautet: Staking und Governance.

Stable Tokenomics – Verteilungsstruktur

Genesis-Verteilung 10 %: Für Liquidität, Community-Aktivierung, Ökosystem-Aktionen und strategische Distribution, vollständig zum Mainnet-Start freigeschaltet.

Ökosystem & Community 40 %: Entwicklerförderung, Liquiditätsprogramme, Partnerschaften, Community-Entwicklung.

Team 25 %: Gründerteam, Ingenieure, Forscher, mit einem Jahr Cliff und anschließender linearer Freischaltung.

Investoren & Berater 25 %: Strategische Investoren und Berater, ebenfalls ein Jahr Cliff mit anschließender linearer Freigabe.

Pre-Deposit-Kontroverse: Insiderhandel und KYC-Probleme erschüttern Vertrauen

(Quelle: Dune)

Wie bei Plasma gab es auch bei Stable vor dem Mainnet-Launch zwei Pre-Deposit-Runden, aber diese waren hochumstritten. Die erste Runde startete Ende Oktober mit einem Limit von 825 Millionen US-Dollar und war innerhalb weniger Minuten nach Ankündigung ausgebucht. Die Community äußerte den Verdacht auf Insiderhandel, da das erstplatzierte Wallet bereits 23 Minuten vor offizieller Öffnung hunderte Millionen USDT einzahlte.

Dieses Vorgehen sorgte für breite Skepsis: Wenn das System tatsächlich erst mit der Ankündigung öffnete, wie konnte jemand 23 Minuten früher einzahlen? Dies deutet entweder auf technische Lücken oder einen Informationsvorsprung interner Akteure hin. Die Projektbetreiber reagierten nicht direkt, sondern eröffneten am 6. November eine zweite Pre-Deposit-Runde mit einem Limit von 500 Millionen US-Dollar, um den Unmut durch mehr Beteiligungsmöglichkeiten zu besänftigen.

Auch in der zweiten Runde gab es erhebliche Probleme. Stable unterschätzte die Marktnachfrage, wodurch beim Start ein enormer Traffic das System teilweise lahmlegte. Das KYC-System (Identitätsprüfung) war ein Desaster: Die Überprüfung dauerte von einigen Tagen bis zu einer Woche, und Nutzer beschwerten sich über technische Probleme oder wiederholte Aufforderungen zur Nachreichung von Dokumenten. Gerade für ein Projekt, das sich auf Zahlungserfahrung fokussiert, ist diese Nutzererfahrung besonders ironisch.

Am Ende belief sich das Gesamtvolumen der zweiten Runde auf etwa 1,8 Milliarden US-Dollar, mit ca. 26.000 teilnehmenden Wallets. Nach Regelanpassungen konnten Einzahlungen über das Hourglass-Frontend oder direkt on-chain erfolgen, die Funktion wurde für 24 Stunden erneut geöffnet, pro Wallet maximal 1 Million US-Dollar, Mindesteinzahlung 1.000 US-Dollar. Das gesamte Pre-Deposit-Volumen betrug 1,325 Milliarden US-Dollar (825 Mio. in Runde eins + 500 Mio. effektiv in Runde zwei).

Laut Whitepaper wurden 10 % der Genesis-Verteilung für Pre-Deposit-Incentives, Exchange-Aktivitäten und initiale On-Chain-Liquidität reserviert. Angenommen, letztlich werden 3–7 % der STABLE-Token an Pre-Depositoren als Airdrop verteilt, ergibt sich bei einem Pre-Market-Preis von 0,032 US-Dollar eine Rendite von etwa 7 % bis 16,9 %. Das bedeutet: Für jede 10.000 US-Dollar Einzahlung ergeben sich 700 bis 1.690 US-Dollar Airdrop-Gewinn.

Markt wettet auf 2 Milliarden FDV, aber Stimmen werden pessimistischer

Ende Juli verkündete Stable den Abschluss einer Seed-Runde über 28 Millionen US-Dollar, angeführt von der Tether-Muttergesellschaft und Hack VC, bei einer Bewertung von etwa 300 Millionen US-Dollar. Zum Vergleich: Das ähnliche Projekt Plasma hat aktuell eine Marktkapitalisierung von 330 Millionen und eine FDV von 1,675 Milliarden US-Dollar. Laut Polymarket liegt die Wahrscheinlichkeit, dass Stable am Tag nach dem Launch eine FDV von über 2 Milliarden US-Dollar erreicht, bei 85 %; konservativ gerechnet entspricht das einem STABLE-Preis von 0,02 US-Dollar.

Am CEX-Perpetual-Markt ist die Bewertung jedoch optimistischer: STABLE/USDT wird aktuell zu 0,032 US-Dollar gehandelt, entsprechend einer FDV von ca. 3 Milliarden US-Dollar. Diese Differenz zwischen Pre-Market-Preis und Polymarket-Prognose zeigt, dass die Marktmeinungen über die Bewertung von Stable auseinandergehen. Perpetual-Preise werden oft von spekulativer Stimmung getrieben und können den wahren Wert über- oder unterschätzen.

Optimisten glauben, dass das Stablecoin-Narrativ, das Tether-Backing und die Erfahrungen mit Plasma (kurzer Preisanstieg nach TGE) dafür sprechen, dass Stable zumindest zu Beginn für Aufmerksamkeit und Preisanstieg sorgen könnte. Die Tether-Muttergesellschaft genießt als etablierte Kryptobörse großes Vertrauen und Reichweite, was Stable zusätzliche Glaubwürdigkeit verleiht. Auch Plasma erlebte nach TGE einen kurzfristigen Preissprung, was zeigt: Für neue Layer-1-Chains gibt es weiterhin spekulative Nachfrage.

Doch die Kritik überwiegt: Da Gas nicht mit STABLE bezahlt wird, ist der Token-Nutzen begrenzt – insbesondere in einem Marktabschwung mit angespannter Liquidität, was zu raschem Preisverfall führen könnte. Dieser Kritikpunkt ist zentral: Wenn STABLE nicht für Gas verwendet wird, ergibt sich die Nachfrage fast nur aus Staking und Governance – diese beiden Use Cases haben jedoch weit weniger reale Nachfrage als Gas. Der Wert von ETH etwa basiert im Kern darauf, dass jede Transaktion ETH als Gas verbraucht und so eine nachhaltige Kaufnachfrage entsteht. Stable verzichtet auf dieses Design und läuft Gefahr, dass STABLE nur noch ein Spekulationsobjekt wird.

Zum Zeitpunkt der Veröffentlichung haben mehrere CEX bereits den Launch von STABLE-Spot angekündigt, doch die größte US-Börse und koreanische Börsen haben bislang keine Listungspläne bekanntgegeben. Das Fehlen dieser Mainstream-Börsen ist ein negatives Signal, da sie normalerweise für maximale Liquidität und Aufmerksamkeit sorgen. Dass diese Top-Börsen abwarten, könnte darauf hindeuten, dass sie an der langfristigen Perspektive von Stable zweifeln.