AI-Blase? UBS: 25 GW Kapazitätsaufbau, Marktwachstum 2026 steigt um 25 %

UBS’ aktueller Deep-Dive-Report widerspricht der AI-Blasen-These: Die weltweit im Bau befindliche Rechenzentrumskapazität erreicht 25 GW, die bestehende Kapazität liegt bei 105 GW, und die Leerstandsquote ist auf ein Rekordtief gesunken. UBS hebt die Wachstumserwartung für den Markt 2026 auf 20-25% an. Die annualisierten wiederkehrenden Umsätze generativer KI erreichen bereits 17 Mrd. US-Dollar; Unternehmen erzielen durch KI ein Umsatzwachstum von 3,6% und eine Kostenreduktion von 5%.

Angebots-Nachfrage-Ungleichgewicht beweist echte Nachfrage

(Quelle: UBS)

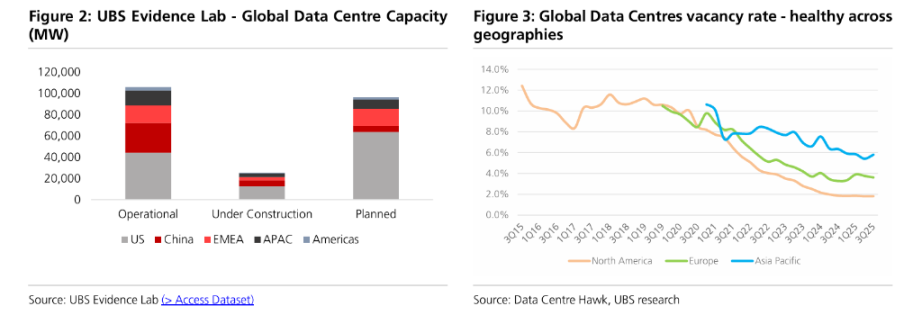

Die UBS Evidence Lab-Daten zeigen, dass sich die globale Rechenzentrumskapazität in einer Phase schnellen Ausbaus befindet. Die Leerstandsquoten in Nordamerika, Europa und Asien-Pazifik liegen bei 1,8%, 3,6% und 5,8% – historische Tiefstände, die eine nachfragestarke Marktlage belegen. Das Analystenteam um Andre Kukhnin betont, dass selbst ohne neue Projekte – wenn allein die geplanten Kapazitäten wie vorgesehen bis 2029 in Betrieb gehen – die jährliche Wachstumsrate (CAGR) 2025-2029 bei 21% liegt.

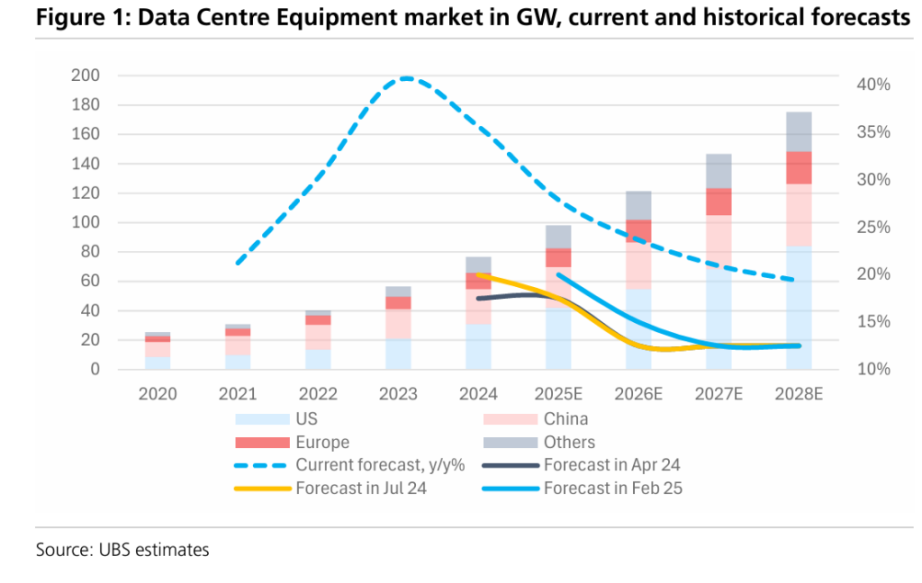

Dieses Ungleichgewicht bei Angebot und Nachfrage widerlegt direkt die AI-Blasen-These. Charakteristisch für eine Blase sind Überangebot und künstliche Nachfrage, aktuell hingegen sind die Leerstandsquoten auf Rekordtief – ein Beweis für echte, anhaltende Nachfrage. UBS erwartet nach einem Marktwachstum von 25-30% im Jahr 2025, dass der Markt 2026 mit 20-25% hoch bleibt, 2027 bei 15-20% und 2028-2030 eine stabile Wachstumsrate von 10-15% aufweist.

Monetarisierungsdaten widerlegen Blasen-Argumente

(Quelle: UBS)

Die für Investoren zentrale Frage nach der „Rendite“ beantwortet UBS mit positiven Frühindikatoren: Die annualisierten wiederkehrenden Umsätze (ARR) der wichtigsten AI-Native-Anwendungen betragen bereits 17 Mrd. US-Dollar, etwa 6-7% des aktuellen SaaS-Gesamtmarkts. Laut neuester McKinsey-Umfrage erzielten Unternehmen in den letzten 12 Monaten durch KI einen durchschnittlichen Umsatzanstieg von 3,6% und eine durchschnittliche Kostenreduktion von 5%.

Das Kernargument der AI-Blasen-These lautet: „Hoher Aufwand, aber keine Monetarisierung.“ Doch 17 Mrd. US-Dollar ARR zeigen, dass Monetarisierung bereits sichtbar ist. UBS betont, dass GenAI als Technologie eine beispiellos schnelle Adoptionsrate hat – ganz anders als zu Zeiten der Dotcom-Blase, als Technologien unreif und Anwendungsszenarien unklar waren.

Flüssigkühlungstechnologie wächst mit 45% am schnellsten

(Quelle: UBS)

Mit der steigenden Leistungsdichte von AI-Chips boomt der Kühlungsmarkt. UBS erwartet bis 2030 ein jährliches Wachstum im Kühlungssegment von ca. 20%, wobei Flüssigkühlung mit 45% Zuwachs die am schnellsten wachsende Nische ist. Dieses explosionsartige Wachstum bei technischen Anforderungen unterstreicht zusätzlich die Echtheit der AI-Infrastrukturinvestitionen.

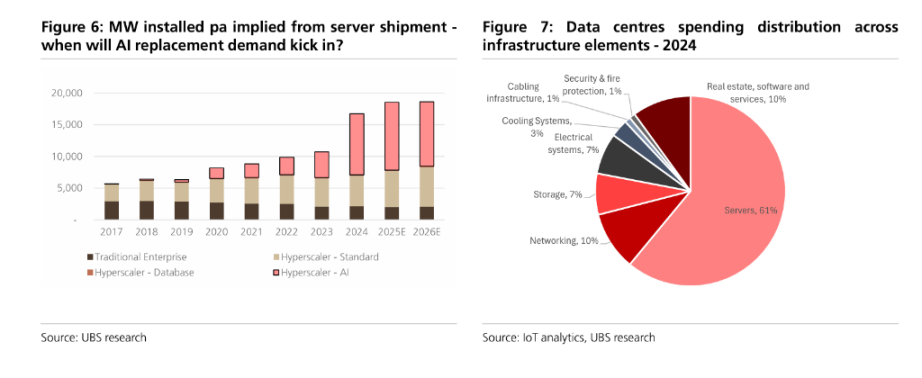

Die Baukosten für AI-Rechenzentren verändern sich strukturell: Im Vergleich zu traditionellen Rechenzentren steigen die Anlagenkosten pro Megawatt um ca. 20%, noch entscheidender sind jedoch die Kosten für IT-Equipment – teure AI-Chips sorgen dafür, dass der IT-Anteil an den Gesamtkosten stark steigt, die Kosten pro Megawatt sind 3-4 Mal höher als bei klassischen Rechenzentren. Dadurch sinkt die Preissensitivität der Kunden für den Anlagenbereich, was den Ausrüstungszulieferern zugutekommt.

Strom-Engpässe treiben Asset-Werte

UBS weist auch auf potenzielle Risiken hin: Die Energieversorgung gilt als größter Engpass, insbesondere in Europa, wo in manchen Primärknoten die Netzanschlüsse erst für die 2030er Jahre geplant sind. Laut UBS werden Rechenzentren über 60% des Stromzuwachses in den USA zwischen 2025 und 2030 beanspruchen – eine Herausforderung für die Netzstabilität.

Aus UBS-Sicht steigern diese Engpässe aber eher den Wert bestehender Assets als dass sie den Investitionszyklus beenden. Das Gegenteil einer platzenden Blase: Während bei einer Blase Asset-Werte einbrechen, erhöhen aktuelle Engpässe die Knappheitsprämie. Die Investitionsausgaben der Hyperscaler betragen zwar 25-30% des Umsatzes, machen aber immer noch 75% des operativen Cashflows aus – das ist beherrschbar. UBS erwartet, dass dieses hohe Investitionstempo mindestens bis 2027 anhält.