Die Federal Reserve kauft jeden Monat 40 Milliarden US-Dollar an Staatsanleihen. Ist das QE? Powell klärt auf: Das ist keine quantitative Lockerung.

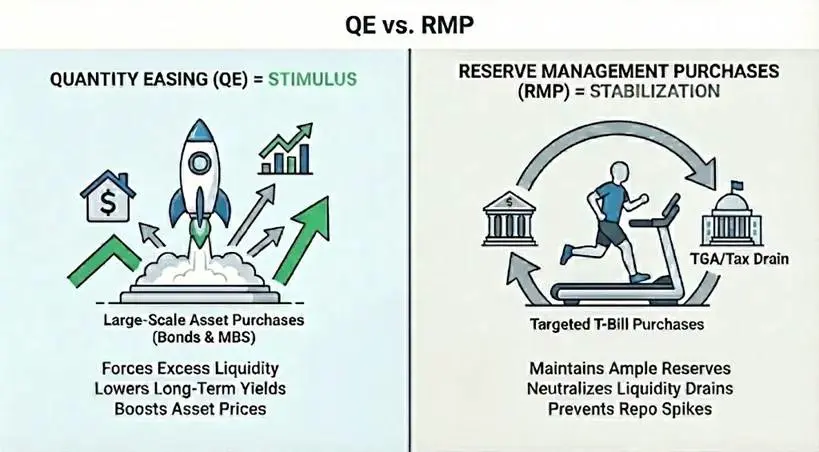

Die Federal Reserve kauft monatlich 400 Milliarden US-Dollar an US-Staatsanleihen, und der Markt ruft nach einer Rückkehr der quantitativen Lockerung (QE). Doch dieser Schritt der Fed ist nicht zur Ankurbelung der Wirtschaft gedacht, sondern soll verhindern, dass im Finanzsystem Probleme auftreten. Dies ist das Reserve Management Purchase Program (RMP), das in Mechanismus, Zielsetzung und Wirkung grundlegend vom traditionellen QE abweicht. Obwohl RMP technisch gesehen die Definition von QE erfüllt, dient es der Stabilisierung, nicht der Stimulierungsmaßnahme. Das Verständnis der Unterschiede ist entscheidend für die Einschätzung der Marktentwicklung.

Echte Definition von QE und die drei mechanischen Bedingungen

Um Quantitative Lockerung (QE) streng zu definieren und sie von den standardmäßigen Offenmarktoperationen zu unterscheiden, müssen folgende Bedingungen erfüllt sein. Erstens auf Mechanik-Ebene: Die Zentralbank schafft durch die Schaffung neuer Reserven Vermögenswerte, meist Staatsanleihen, die sie kauft. Zweitens die Größenordnung: Die Käufe sind im Vergleich zur Gesamtmarktkapitalisierung signifikant, mit dem Ziel, große Liquidität in das System zu pumpen, nicht nur feinfühlig zu steuern. Drittens die Zielsetzung: Bei Standardpolitik wird durch Angebotspolitik ein bestimmter Zinssatz angestrebt, während bei QE eine bestimmte Menge an Vermögenswerten gekauft wird, unabhängig von der letztendlichen Zinsentwicklung.

Neben diesen drei mechanischen Bedingungen gibt es eine funktionale Bedingung: Netto-Liquidität. Die Geschwindigkeit der Vermögensankäufe muss die Wachstumsrate der nicht-Reservenverbindlichkeiten (wie Bargeld und TGA-Konten des Finanzministeriums) übersteigen. Ziel ist es, überschüssige Liquidität systematisch in das System zu injizieren, nicht nur die benötigte Liquidität bereitzustellen. Diese Überschussliquidität treibt Vermögenspreise nach oben, senkt die Renditen und zwingt Investoren, in risikoreichere Anlagen umzuschichten.

Das klassische Beispiel für QE ist die dreimalige Quantitative Lockerung nach der Finanzkrise 2008. Die Fed kaufte massiv Staatsanleihen und hypothekenbesicherte Wertpapiere (MBS), wodurch die Bilanz von 900 Milliarden auf 4,5 Billionen US-Dollar anwuchs. Diese Käufe lieferten nicht nur Liquidität, sondern senkten vor allem die langfristigen Zinsen und stimulierten die Wirtschaftstätigkeit. Diese stimulierende Wirkung ist das Kernkriterium, um eine Maßnahme als QE zu klassifizieren.

Der fundamentale Unterschied zwischen QE und RMP liegt im Ziel

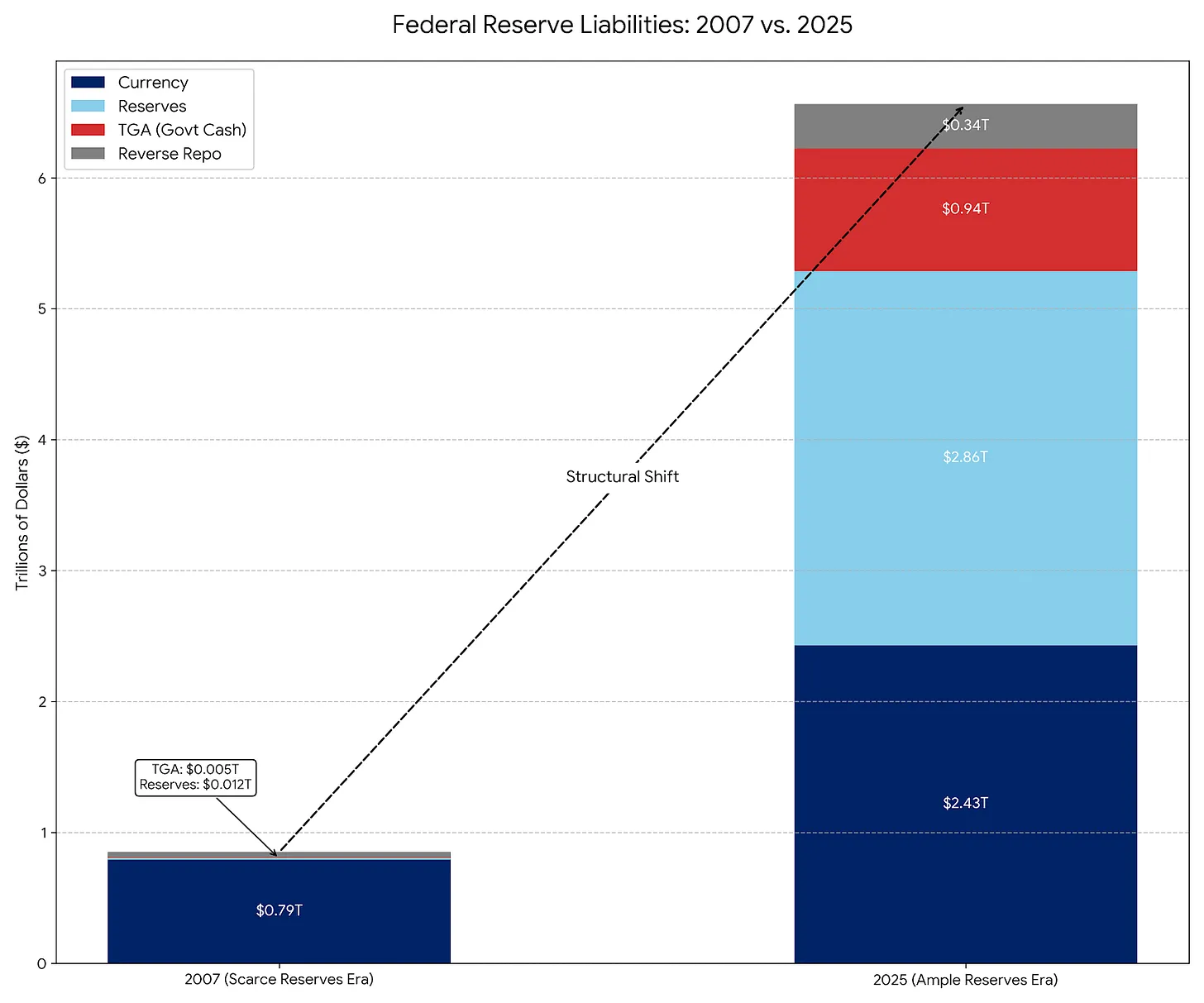

Das RMP (Reserve Management Purchase Program) ist in Wirklichkeit der moderne Nachfolger des Permanent Open Market Operations (POMO). Vor 2008 waren die Hauptverbindlichkeiten der Fed physisches Bargeld im Umlauf, andere Verbindlichkeiten waren gering und vorhersehbar. Bei POMO kaufte die Fed Wertpapiere nur, um die schrittweise Nachfrage nach Bargeld zu erfüllen, diese Operationen waren auf Liquiditätsneutralität ausgelegt.

Heute macht Bargeld nur noch einen kleinen Teil der Verbindlichkeiten der Fed aus, die Hauptverbindlichkeiten werden durch das TGA (Treasury General Account) und die Reserven der Banken bestimmt, die große und volatil sind. Im RMP kauft die Fed kurzfristige Staatsanleihen, um diese Schwankungen abzufedern, und hält kontinuierlich ausreichend Reserven vor. Ähnlich wie bei POMO ist das Design des RMP auf Liquiditätsneutralität ausgelegt, nicht auf eine Netto-Liquiditätsinjektion wie bei QE.

Technisch gesehen erfüllt das RMP die mechanische Definition von QE: Es handelt sich um groß angelegte Vermögensankäufe (monatlich 400 Milliarden US-Dollar) durch neue Reserven, wobei die Zielgröße die Menge ist, nicht der Preis. Funktional betrachtet ist das RMP jedoch kein QE. Es lockert die Finanzbedingungen nicht signifikant, sondern verhindert, dass die Finanzbedingungen während Ereignissen wie TGA-Zuweisungen weiter verschärft werden. Da die Wirtschaft selbst Liquidität natürlich abzieht, muss das RMP kontinuierlich laufen, um den Status quo zu halten – das ist grundlegend anders als die stimulierende Natur von QE.

Steuerbedingte Liquiditätskrise während der Steuerperiode ist die wahre Natur des RMP

Die Fed hat das RMP eingeführt, um ein spezifisches Problem im Finanzsystem zu lösen: die Liquiditätsabflüsse durch TGA. Das Prinzip ist einfach: Steuerzahlungen entziehen dem Bankensystem Liquidität, während das TGA außerhalb des Bankensystems liegt. Die Auswirkung dieser Transfers ist, dass bei zu niedrigem Reservebestand die Banken aufhören, sich gegenseitig Kredite zu gewähren, was eine Repos-Krise auslösen könnte.

Die Fed startet das RMP, um diese Liquiditätsabflüsse auszugleichen. Sie schafft 400 Milliarden US-Dollar an neuen Reserven, um die in TGA gebundenen Liquiditätsmengen zu ersetzen. Ohne RMP würde die Steuerzahlung die Finanzbedingungen verschärfen (negativ). Mit RMP werden die Effekte der Steuerzahlungen neutralisiert (neutral). Diese Neutralisierung, nicht die Stimulierung, ist der entscheidende Unterschied zwischen RMP und QE.

Drei zentrale Faktoren für den Start des RMP

Liquiditätsabfluss im TGA: Wenn Privatpersonen und Unternehmen Steuern zahlen, wandert Bargeld vom Bankkonto in das TGA, was die Liquidität im Bankensystem reduziert.

Risiko im Repos-Markt: Bei zu niedrigem Reservebestand könnten Banken aufhören, sich gegenseitig Kredite zu gewähren, was eine Krise wie im September 2019 auslösen könnte.

Zeitpunkt der Steuerperiode: Dezember und April sind die Hauptsteuerfälligkeitstermine, in denen die Liquiditätsabflüsse am stärksten sind.

Wann wird das RMP zu echtem QE?

Das RMP wird zu vollständigem QE, wenn eine der beiden Variablen sich ändert. Die erste ist die Laufzeit: Wenn das RMP beginnt, langfristige Staatsanleihen oder MBS zu kaufen, wird es zu QE. Damit entfernt die Fed Zinsrisiken aus dem Markt, senkt die Renditen und zwingt Investoren, in risikoreichere Anlagen umzuschichten, was die Assetpreise steigen lässt – ein typisches QE-Merkmal.

Die zweite Variable ist die Menge: Wenn die natürliche Nachfrage nach Reserven sinkt (z.B. TGA wächst nicht mehr), aber die Fed weiterhin monatlich 400 Milliarden US-Dollar kauft, wird das RMP zu QE. Dann fließt überschüssige Liquidität in die Finanzmärkte, was die Preise von Aktien, Anleihen und anderen risikoreichen Vermögenswerten steigen lässt.

Das Beobachten dieser beiden Variablen ist die praktische Methode, um zu beurteilen, ob das RMP zu QE wird. Wenn die Käufe von kurzfristigen auf langfristige Anleihen oder MBS ausgeweitet werden oder die Kaufsumme die Liquiditätsbedürfnisse übersteigt, sind das klare Signale für QE. Vor Erreichen dieser Signale sollte man das RMP nicht mit QE gleichsetzen, da dies die Natur der Politik falsch interpretiert.

Marktauswirkungen: Stabilisator statt Stimulus

Das RMP soll verhindern, dass die Liquiditätsabflüsse während der Steuerperiode die Assetpreise beeinflussen. Obwohl es technisch neutral ist, sendet es eine psychologische Botschaft an den Markt: „Die Fed schützt bereits.“ Diese Ankündigung ist für risikoreiche Anlagen positiv und wirkt wie ein sanfter Rückenwind. Durch die Verpflichtung zu monatlich 400 Milliarden US-Dollar Käufen bietet die Fed den Bankensystemen eine Art Untergrenze für die Liquidität, was das Risiko einer Repos-Krise mindert.

Doch das RMP ist ein Stabilitätsinstrument, kein Stimulus. Es ersetzt nur die Liquidität, die durch TGA-Abflüsse entzogen wird, und erweitert nicht die Netto-Geldbasis. Daher sollte es nicht fälschlicherweise als systemische Lockerung durch echtes QE interpretiert werden. Ein Missverständnis könnte Investoren zu unrealistischen Erwartungen an steigende Assetpreise verleiten.

Verwandte Artikel

Nicht-Farm-Arbeitsplätze könnten nur um 70.000 steigen! Weißes Haus: Nicht Arbeitslosigkeit, sondern Produktivitätsrevolution

Kevin Washs Fed-Neuheiten! Mit KI die Inflation zähmen, kein großer Käufer von US-Staatsanleihen werden

Charlie Munger: Wie reagiere ich, wenn Vermögenswerte um 50% fallen?

Wosh wird bald den Vorsitz der Federal Reserve übernehmen! Die Wahrscheinlichkeit einer Zinssenkung im Juni steigt auf 46 %, was positive Signale für Risikoanlagen sind

Trump wird die Federal Reserve Vorsitzenden ankündigen! Bitcoin-freundlicher Kandidat Kevin Wash mit 95% Erfolgsaussichten

Gate Daily (30. Januar): Trump ruft den nationalen Notstand und kubanische Zölle aus; Die Vereinigten Staaten werden nächste Woche einen neuen Vorsitzenden der Federal Reserve bekannt geben