Börse oder Broker? Die Geschäftsmodellentscheidung von Hyperliquid

原文标题:Hyperliquid am Scheideweg: Robinhood oder Nasdaq-Ökonomie

原文autor: @shaundadevens

Übersetzung: Peggy, BlockBeats

Redaktionshinweis: Wenn das Handelsvolumen von Hyperliquid die Schwelle traditioneller Börsen erreicht, ist es nicht mehr nur die Frage, „wie groß das Volumen ist“, sondern vor allem, auf welcher Marktschicht es sich positioniert. Dieser Artikel analysiert anhand der klassischen Finanzwelt „Broker vs. Börse“, warum Hyperliquid aktiv eine Low-Fee-Position im Markt einnimmt und wie Builder Codes, HIP-3 das Ökosystem vergrößern und gleichzeitig langfristigen Druck auf die Plattformprovisionen ausüben.

Der Weg von Hyperliquid spiegelt die Kernprobleme wider, mit denen die gesamte Krypto-Handelsinfrastruktur konfrontiert ist: Nach Skalierung – wie sollen die Gewinne verteilt werden?

Hier der Originaltext:

Hyperliquid verarbeitet derzeit nahezu die Handelsvolumina von Nasdaq bei Perpetual Contracts, doch auch seine Gewinnstruktur zeigt Merkmale auf „Nasdaq-Niveau“.

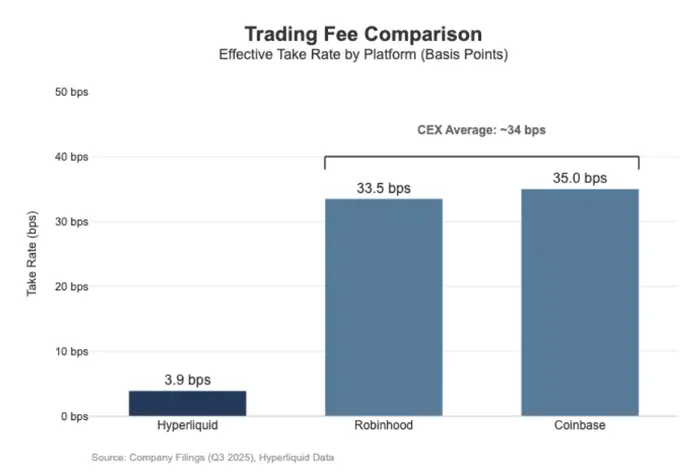

In den letzten 30 Tagen hat Hyperliquid eine nominale Handelsgröße von 2056 Mrd. USD bei Perpetual Contracts abgewickelt (annualisiert etwa 6170 Mrd. USD pro Quartal), dabei aber nur 80,3 Mio. USD an Gebühren eingenommen, was einer ungefähren Gebühr von 3,9 Basispunkten (bps) entspricht.

Das bedeutet, Hyperliquid verdient sich eher als Großhandels-„Wholesale“-Ausführungsplattform, nicht als hochpreisiger Retail-Handelsplatz.

Zum Vergleich: Coinbase verzeichnete im dritten Quartal 2025 ein Handelsvolumen von 2950 Mrd. USD, erzielte aber nur 1,046 Mrd. USD an Handelsumsatz, was eine implizite Gebühr von etwa 35,5 Basispunkten bedeutet.

Robinhoods Monetarisierungslogik im Krypto-Bereich ist ähnlich: Mit einem nominalen Handelsvolumen von 800 Mrd. USD bei Krypto-Assets brachte es 268 Mio. USD an Handelsumsatz, was eine implizite Gebühr von ca. 33,5 Basispunkten ergibt; gleichzeitig erreichte Robinhood im dritten Quartal 2025 einen nominalen Aktienhandel von 6470 Mrd. USD.

Insgesamt ist Hyperliquid mit seinem Handelsvolumen bereits eine Top-Infrastruktur im Bereich Trading, doch in Bezug auf Gebühren und Geschäftsmodell ähnelt es eher einer professionellen Ausführungsebene für Händler mit niedrigen Provisionen, nicht einer auf Retail ausgerichteten Plattform.

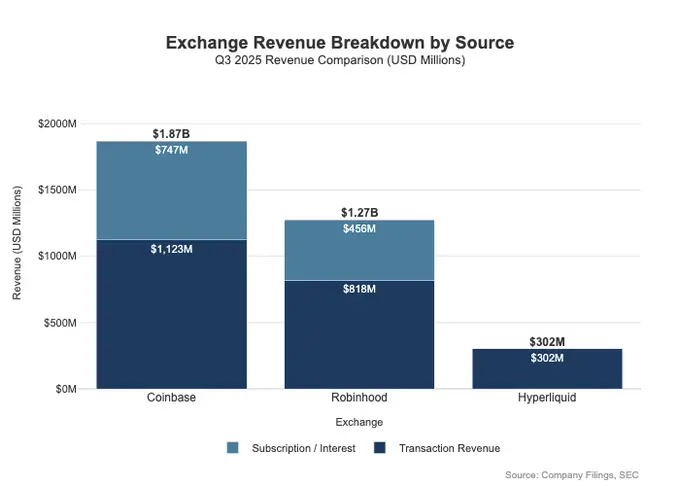

Der Unterschied zeigt sich nicht nur im Gebührenniveau, sondern auch in der Breite der Monetarisierung. Retail-Plattformen können auf mehreren Einnahmequellen gleichzeitig profitieren. Im dritten Quartal 2025 erzielte Robinhood insgesamt 730 Mio. USD an handelsbezogenen Einnahmen, dazu kommen 456 Mio. USD an Nettozinsen sowie 88 Mio. USD sonstige Einnahmen (hauptsächlich aus Gold-Abonnements).

Im Vergleich dazu ist Hyperliquid derzeit deutlich stärker auf Transaktionsgebühren angewiesen, wobei diese Gebühren auf Protokollebene strukturell in den einstelligen Basispunkten liegen. Das bedeutet, Hyperliquids Einnahmemodell ist fokussierter, einseitiger und ähnelt eher einer Infrastruktur mit niedrigen Gebühren und hoher Umschlagshäufigkeit, anstatt durch vielfältige Produktlinien tief zu monetarisieren.

Das lässt sich im Wesentlichen durch Positionsunterschiede erklären: Coinbase und Robinhood sind Broker / Distributionsunternehmen, die auf Bilanzen und Abonnements basieren, um auf mehreren Ebenen Gewinne zu erzielen; Hyperliquid befindet sich näher an der Börsenebene. In der traditionellen Finanzmarktstruktur sind die Profit-Pools naturgemäß zwischen diesen beiden Ebenen aufgeteilt.

Broker-Dealer vs. Börse (Exchange) Modell

Im traditionellen Finanzwesen (TradFi) ist die zentrale Unterscheidung die zwischen Distributions- und Marktschicht.

Retail-Plattformen wie Robinhood oder Coinbase befinden sich in der Distributionsschicht und können hohe Margen bei der Monetarisierung erzielen; Börsen wie Nasdaq hingegen sind in der Marktschicht positioniert, deren Preisgestaltung durch die Struktur eingeschränkt ist, da Ausführungsdienste durch den Wettbewerb in eine nahezu commoditisierte Wirtschaft gedrängt werden.

Broker / Makler = Distributionsfähigkeit + Kundenbilanz

Makler kontrollieren die Kundenbeziehungen. Die meisten Nutzer greifen nicht direkt bei Nasdaq zu, sondern über Makler. Diese sind für Kontoeröffnung, Verwahrung, Margin- und Risikomanagement, Kundenservice, Steuerdokumente usw. verantwortlich und leiten die Orders an die jeweiligen Handelsplätze weiter.

Genau diese „Beziehungsbesitz“-Struktur ermöglicht es Maklern, außerhalb des Handels auf mehreren Wegen Gewinne zu erzielen:

- Kapital- und Asset-Salden: Zinsdifferenzen bei Cash, Margin-Kredite, Wertpapierleihe

- Produktbakteilung: Abonnements, Funktionspakete, Debitkarten / Vermögensberater-Produkte

- Routing-Ökonomie: Makler kontrollieren den Orderfluss und können im Routing-Prozess Zahlungen oder Gewinnbeteiligungen integrieren

Deshalb verdienen Makler oft mehr als die Börsen: Der eigentliche Profit-Pool konzentriert sich auf „Distribution + Salden“.

Börse = Matchmaking + Regeln + Infrastruktur, Provisionen begrenzt

Börsen betreiben die Handelsplattform selbst: Matching-Engines, Marktregeln, deterministische Ausführung und Infrastrukturverbindung. Die wichtigsten Monetarisierungsquellen sind:

- Handelsgebühren (bei liquiden Produkten kontinuierlich gedrückt)

- Rebate / Liquiditätsanreize (oft, um Liquidität zu gewinnen, werden die meisten nominalen Gebühren an Market Maker zurückgegeben)

- Marktdaten, Netzwerk-Connectivity und Co-Location

- Listungsgebühren und Index-Lizenzen

Robinhoods Order-Routing-Mechanismus zeigt diese Struktur deutlich: Kundenbeziehungen werden vom Makler (Robinhood Securities) gehalten, die Orders werden an Drittmarktplätze weitergeleitet, wobei die wirtschaftlichen Vorteile im Routing-Prozess verteilt werden.

Der eigentliche Margen-High-Level liegt im Distributionsbereich, der die Kundengewinnung, Kundenbindung und alle Monetarisierungsmöglichkeiten rund um die Ausführung kontrolliert (z.B. Orderflow-Fees, Margin, Wertpapierleihe, Abonnements).

Nasdaq selbst befindet sich in der Schicht mit niedrigen Margen (thin-margin). Die angebotenen Produkte sind im Kern hochgradig commoditisierte Ausführungskapazitäten und Queue-Zugriffsrechte, deren Preisgestaltung mechanisch stark eingeschränkt ist.

Der Grund: Um Liquidität zu gewinnen, müssen Handelsplätze oft die nominalen Gebühren in Form von Maker-Rebates massiv zurückgeben; Aufsichtsbehörden setzen Obergrenzen für Zugangskosten, was die Gebührenhöhe begrenzt; zudem ist das Order-Routing äußerst flexibel, Kapital und Orders können schnell zwischen verschiedenen Handelsplätzen wechseln, was es jedem einzelnen Markt erschwert, Preise zu erhöhen.

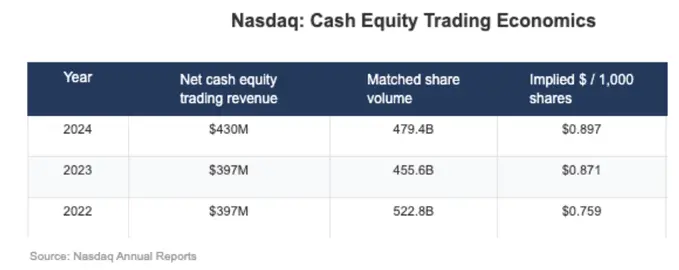

In den Finanzdaten von Nasdaq zeigt sich dies sehr deutlich: Die tatsächlichen Nettoerträge aus Cash-Equity-Handel sind meist nur im Bereich von Bruchteil eines Cents pro Aktie. Das ist die direkte Folge der strukturellen Margenkompression auf Marktschicht-Börsen.

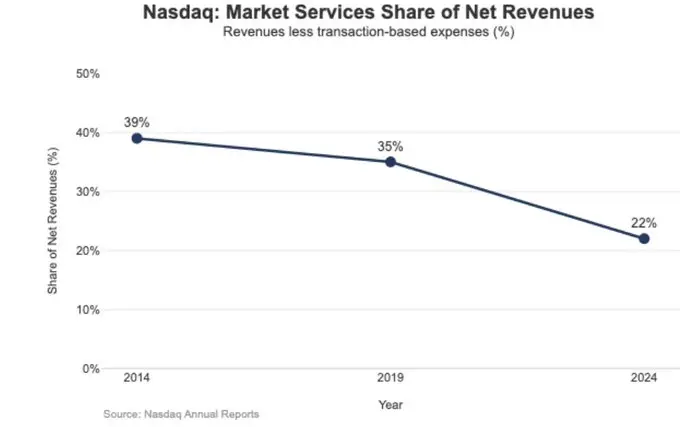

Diese niedrige Margen-Strategie hat auch strategische Konsequenzen, die sich in der Veränderung der Einnahmestruktur von Nasdaq widerspiegeln.

2024 betrug das Revenue aus Market Services 1,02 Mrd. USD, das 22 % des Gesamtumsatzes von 4,649 Mrd. USD ausmacht; 2014 lag dieser Anteil noch bei 39,4 %, 2019 noch bei 35 %.

Dieser anhaltende Rückgang passt perfekt zu Nasdaq’s strategischer Neuausrichtung: weg von stark von Marktschwankungen abhängigen, margenschwachen Ausführungsdiensten hin zu regelmäßigeren, vorhersehbareren Software- und Datenprodukten. Mit anderen Worten: Die strukturell niedrigen Margen im Börsenbereich treiben Nasdaq dazu, den Wachstumsschwerpunkt zunehmend von „Matching & Execution“ auf „Technologie, Daten und Service-Produkte“ zu verschieben.

Hyperliquid als „Marktschicht“

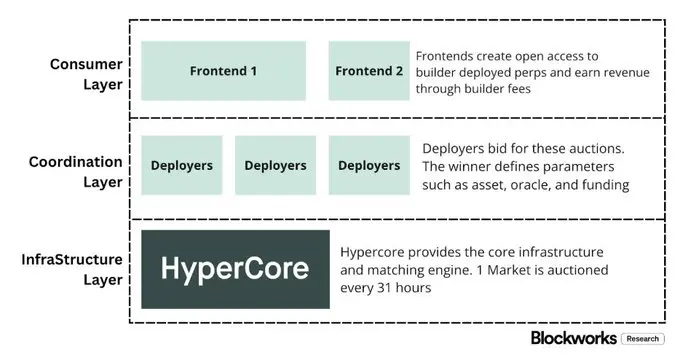

Hyperliquid’s effektive Provision von etwa 4 Basispunkten (bps) passt perfekt zu seiner bewusst gewählten Positionierung im Marktschicht-Segment. Es baut eine „Nasdaq-ähnliche“ Handelsinfrastruktur auf:

Mit HyperCore als Kernsystem für Hochdurchsatz-Matching, Margin- und Clearing-Mechanismen, die Maker/Taker-Preise und Market-Maker-Rebates verwenden, zielt es darauf ab, maximale Ausführungsqualität und geteilte Liquidität zu schaffen, ohne auf Mehrschicht-Monetarisierung für Retail-Nutzer zu setzen.

Mit anderen Worten: Hyperliquids Designfokus liegt nicht auf Abonnements, Salden oder Distributions-Einnahmen, sondern auf der Bereitstellung hochgradig commoditisierter, aber extrem effizienter Ausführung und Abwicklung – ein typisches Merkmal der Marktschicht, das auch die niedrige Gebührenstruktur erklärt.

Dies zeigt sich in zwei typischen Strukturen, die in der traditionellen Finanzwelt (TradFi) sehr verbreitet sind, im Krypto-Bereich aber noch kaum umgesetzt wurden:

Erstens die erlaubnisfreie Broker / Distributionsschicht (Builder Codes).

Builder Codes erlauben Drittanbietern, eigene Handelsoberflächen auf der Kernbörse aufzubauen und eigene Einnahmen zu generieren. Die Gebühren für Builder sind klar begrenzt: Bei Perpetual Contracts maximal 0,1 % (10 Basispunkte), bei Spot maximal 1 %, wobei die Gebühren auf einzelne Orders gesetzt werden können.

Dieses System schafft einen wettbewerbsfähigen Distributionsmarkt, anstatt dass eine einzelne offizielle App den Nutzerzugang und die Monetarisierung monopolisieren.

Zweitens die erlaubnisfreie Listungs- / Produkt-Schicht (HIP-3).

In der traditionellen Finanzwelt kontrollieren Börsen meist die Zulassung und Produktentwicklung. HIP-3 externalisiert diese Funktionen: Entwickler können Perpetual Contracts mit HyperCore Matching-Engine und API-Fähigkeiten deployen, während die Definition und der Betrieb der Märkte vom Deployenden selbst übernommen werden.

In der wirtschaftlichen Struktur regelt HIP-3 klar die Gewinnaufteilung zwischen Börse und Produkt-Schicht: Die Deployenden von Spot- und HIP-3-Perpetuals dürfen bis zu 50 % der Handelsgebühren ihrer deployten Assets behalten.

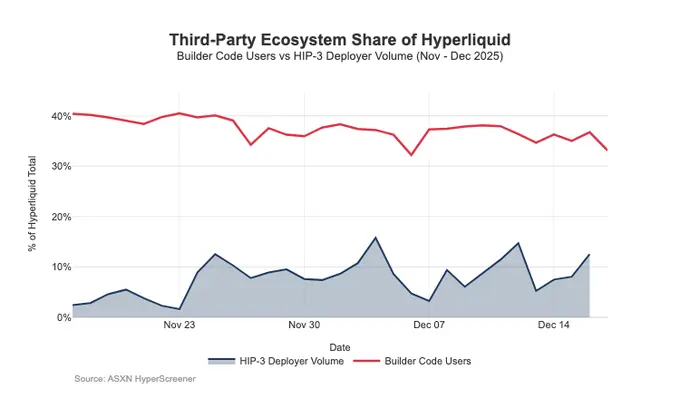

Builder Codes zeigen bereits auf Distributionsseite Wirkung: Bis Mitte Dezember traten etwa ein Drittel der Nutzer nicht über die native Oberfläche, sondern über Drittanbieter-Frontends auf.

Das Problem: Diese für Distributionswachstum vorteilhafte Struktur übt auch dauerhaften Druck auf die Provisionssätze der Börse aus:

- Preisdruck.

Mehrere Frontends verkaufen dieselbe zugrundeliegende Liquidität, der Wettbewerb führt zwangsläufig zu den niedrigsten Gesamtkosten; Builder-Gebühren können zudem flexibel auf Order-Ebene angepasst werden, was die Preise weiter nach unten treibt.

- Verlust bei der Monetarisierung.

Frontends kontrollieren Kontoeröffnung, Produktbündelung, Abonnements und den kompletten Handelsworkflow, wodurch sie den Margen-Pool der Makler (Broker) stark nutzen können; Hyperliquid kann nur die dünneren Börsenprovisionen behalten.

- Strategische Routing-Risiken.

Wenn Frontends zu echten Cross-Exchange-Routern werden, könnte Hyperliquid gezwungen sein, in den Wettbewerb der Großhandelsausführung einzutreten, und müsste Orderflows durch Gebührenreduktion oder erhöhte Rebate verteidigen.

Insgesamt bewegt sich Hyperliquid bewusst in Richtung einer Low-Profit-Position im Marktschicht-Segment (über HIP-3 und Builder Codes), während es gleichzeitig eine hochprofitabele Broker-Schicht darüber wachsen lässt.

Wenn die Builder-Frontends weiter expandieren, werden sie zunehmend die Preisgestaltung für Nutzer bestimmen, Nutzerbindung und Monetarisierung kontrollieren sowie Verhandlungsmacht im Routing gewinnen – und so langfristig Druck auf die Provisionssätze von Hyperliquid ausüben.

Schutz der Distributionsrechte und Einführung nichtbörsenbasierter Profit-Pools

Das größte Risiko ist die Kommoditisierung.

Wenn Drittanbieter-Frontends dauerhaft günstiger sind als die native Oberfläche und letztlich Cross-Exchange-Routing ermöglichen, wird Hyperliquid in ein Großhandels-Ausführungsgeschäft gedrängt.

Aktuelle Design-Änderungen zeigen, dass Hyperliquid versucht, diesem Szenario durch die Erweiterung neuer Einnahmequellen entgegenzuwirken.

Distributionsschutz: Erhalt der nativen Frontend-Wettbewerbsfähigkeit

Ein zuvor vorgeschlagenes Staking-Discount-Programm erlaubt Buildern, durch das Staking von HYPE bis zu 40 % Gebührenrabatt zu erhalten. Das bietet Drittanbietern eine strukturell günstigere Alternative zur Hyperliquid-Originaloberfläche. Das Zurückziehen dieses Plans bedeutet, die direkte Subventionierung der externen Distributions-„Preissenkung“ zu beenden.

Gleichzeitig wurde der Markt HIP-3 ursprünglich so positioniert, dass er vor allem durch Builder-Distributionskanäle genutzt wird und nicht im Haupt-Frontend sichtbar ist; inzwischen sind diese Märkte jedoch in Hyperliquids native Oberfläche integriert und werden mit strengen Listing-Standards angezeigt.

Das Signal ist klar: Hyperliquid bleibt im Builder-Level erlaubnisfrei, will aber nicht auf Kosten der eigenen Kern-Distributionsrechte gehen.

USDH: Von Transaktionsmonetarisierung zu „Kapital-Depot“ (Float) Monetarisierung

Die Einführung von USDH zielt darauf ab, die Reserveerträge für Stablecoins zurückzuholen, die sonst außerhalb des Systems abgeschöpft würden. Die Struktur ist eine 50/50-Gewinnaufteilung: 50 % für Hyperliquid, 50 % für das Wachstum des USDH-Ökosystems. Zudem wird durch Rabatte auf Transaktionsgebühren im USDH-Markt diese Ausrichtung weiter verstärkt: Hyperliquid ist bereit, bei einzelnen Transaktionen auf Gewinne zu verzichten, um eine größere, stabilere und an Salden gebundene Gewinnpools zu schaffen.

Das Ergebnis ist eine Art Rentenquelle für das Protokoll, deren Wachstum vom Umfang der Geldbasis abhängt, nicht nur vom nominalen Handelsvolumen.

Portfolio Margin: Einführung von Finanzierungs-Ökonomie ähnlich eines Prime-Brokers

Das Portfolio Margin vereint Margin-Anforderungen für Spot und Perpetuals, so dass unterschiedliche Positionen sich gegenseitig aufheben können, und integriert eine native Kredit- und Leverage-Loop.

Hyperliquid behält 10 % der Zinsen, die Kreditnehmer zahlen, was die Ökonomie des Protokolls zunehmend von Leverage-Usage und Zinssätzen abhängig macht, weniger vom Handelsvolumen. Es nähert sich damit eher dem Einkommensmodell eines Brokers / Prime Brokers als einer reinen Börse.

Weg von Hyperliquid hin zu einem „Broker-ähnlichen“ Ökonomiemodell

Auf der Skalierungsebene hat Hyperliquid bereits die Größe eines Top-Trade-Platforms erreicht; in der Monetarisierung bleibt es jedoch eine Marktschicht-ähnliche Struktur: Hohe nominale Volumina bei einstelligen Basispunkten effektiver Provisionen. Der Unterschied zu Coinbase und Robinhood ist strukturell.

Retail-Plattformen befinden sich in der Broker-Schicht, kontrollieren Kundenbeziehungen und Salden, können mehrere Margen-Pools (Finanzierung, Idle Cash, Abonnements) gleichzeitig monetarisieren; reine Börsen verkaufen Ausführungsdienste, die im Wettbewerb um Liquidität und Routing tendenziell commoditisieren, wobei die Nettoerträge kontinuierlich schrumpfen. Nasdaq ist das klassische Beispiel für diese Beschränkung in TradFi.

Hyperliquid war anfangs deutlich auf die Börsen-typische Ebene ausgerichtet. Durch die Trennung von Distributionsschicht (Builder Codes) und Produktentwicklung (HIP-3) beschleunigt es die Ökosystem- und Marktexpansion; allerdings besteht die Gefahr, dass diese Architektur die Wirtschaftlichkeit nach außen verschiebt: Wenn Drittanbieter-Frontends die Preise zusammenfassen und cross-exchange routen, besteht das Risiko, in eine Low-Profit-Großhandels-Execution-Schiene gedrängt zu werden.

Aktuelle Entwicklungen zeigen jedoch eine bewusste Kursänderung: Unter Beibehaltung der Vorteile bei Ausführung und Clearing wird die Distributionskontrolle verteidigt und die Einkommensquellen auf „Salden-basierte“ Profit-Pools ausgeweitet.

Konkret: Das Protokoll will externe Frontends nicht mehr subventionieren, wenn diese günstiger sind als native UI; HIP-3 wird nativer präsentiert; und es werden bilanziell orientierte Ertragsquellen eingeführt.

USDH bringt Reserveerträge zurück in das Ökosystem (50/50-Gewinnaufteilung, mit Gebührenrabatten im USDH-Markt); Portfolio Margin führt durch eine 10%-ige Abgabe auf Zinsen eine Finanzierungsökonomie ein.

Insgesamt bewegt sich Hyperliquid auf eine hybride Modellform zu: auf der Ausführungsebene als Basis, ergänzt durch Distributionsschutz und Salden-getriebene Profit-Pools. Das reduziert das Risiko, in niedrigen Basispunkten und im Großhandels-Execution-Segment gefangen zu sein, und nähert sich gleichzeitig einer Broker-ähnlichen Einkommensstruktur, ohne die Vorteile bei Ausführung und Clearing aufzugeben.

Für 2026 bleibt die offene Frage: Kann Hyperliquid, ohne das „Outsourcing-freundliche“ Modell zu zerstören, weiter in Richtung broker-ähnliche Ökonomie voranschreiten? USDH ist der klarste Testfall: Bei einem Volumen von etwa 100 Mio. USD, wenn das Protokoll keine Kontrolle über die Distribution hat, ist die Expansion der ausgelagerten Ausgabe eher langsam. Offensichtliche Alternativen wären eine UI-Standard-Implementierung – z.B. automatische Umwandlung von ca. 4 Mrd. USD USDC in native Stablecoins (ähnlich Binance’s automatische Umwandlung in BUSD).

Will Hyperliquid wirklich die Profit-Pools der Broker-Schicht erschließen, braucht es vermutlich auch broker-ähnliches Verhalten: stärkere Kontrolle, engere native Produktintegration und klarere Grenzen im Wettbewerb um Distribution und Salden mit dem Ökosystem-Team.