Autor: @intern_cc, Krypto-KOL

Übersetzung: Felix, PANews

Krypto-Optionen könnten bis 2026 zu einem wegweisenden Finanzinstrument werden, was auf die Verschmelzung dreier Trends zurückzuführen ist: Traditionelle DeFi-Erträge werden durch das „Ertragsdürren“-Szenario verdrängt, eine neue Generation vereinfachter „Einsteigerprodukte“ abstrahiert Optionen in eine Ein-Klick-Handelsoberfläche, und Coinbase hat mit 2,9 Milliarden US-Dollar den Deribit übernommen, was die Institutionen anerkennt.

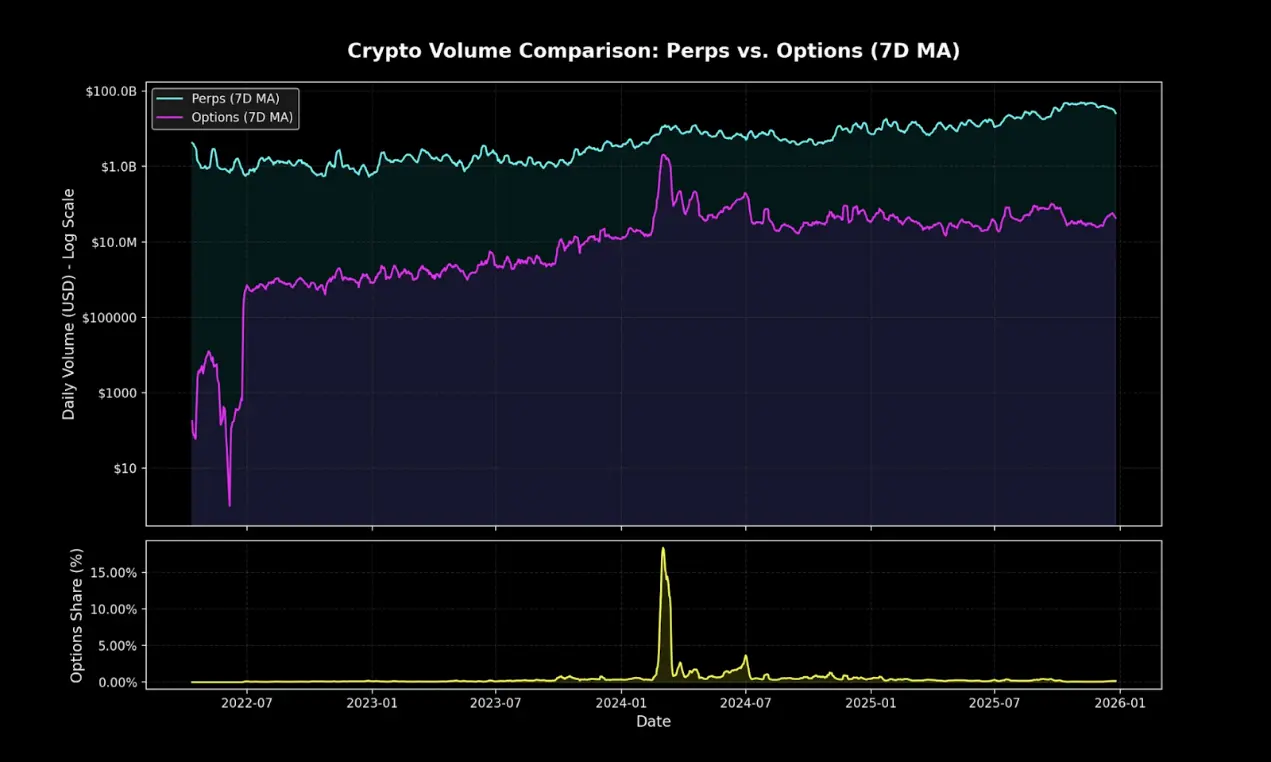

Obwohl derzeit On-Chain-Optionen nur einen kleinen Anteil am Handelsvolumen der Krypto-Derivate ausmachen, dominieren Perpetual Contracts nach wie vor den Markt. Dieser Unterschied ähnelt der Verbreitung von TradFi-Optionen vor der Popularisierung auf Robinhood.

Polymarket hat durch das Repackaging binärer Optionen und hervorragendes Marketing im Jahr 2024 Transaktionen im Wert von 9 Milliarden US-Dollar abgewickelt. Wenn sich die Nachfrage nach probabilistischen Wetten im Retail-Markt bestätigt, können DeFi-Optionen eine ähnliche strukturelle Transformation durchlaufen? Wenn Infrastruktur und Ertragsdynamik endlich aufeinander abgestimmt sind, wird die Umsetzung darüber entscheiden, ob Optionen die Engpässe überwinden oder weiterhin als Nischenwerkzeug verbleiben.

Das Ende des passiven Ertrags

Um zu verstehen, warum Krypto-Optionen 2026 explodieren könnten, muss man zunächst begreifen: Was verschwindet gerade?

In den letzten fünf Jahren hat sich das Krypto-Ökosystem rasant entwickelt. Marktanalysten sprechen rückblickend vom „Lazy-Yield“-Goldrausch, bei dem Teilnehmer ohne komplexe Operationen oder aktives Management signifikante risikoadjustierte Renditen erzielen konnten. Typische Strategien waren keine komplizierten Optionen, sondern einfache Arbitrage-Methoden wie Token-Launch-Mining, Zirkulationsstrategien und Basis-Trade bei Perpetual Contracts.

Der Basis-Trade ist das Kernstück der Krypto-Erträge. Das Mechanismus erscheint simpel, ist es aber nicht: Aufgrund der langfristigen Präferenz der Retail-Investoren für strukturelles Long-Exposure müssen Long-Positionen durch Funding-Raten Kosten an Short-Positionen zahlen, um die Positionen aufrechtzuerhalten. Durch den Kauf von Spot und das Shorten von Perpetual Contracts bauen clevere Teilnehmer delta-neutrale Positionen auf, die unabhängig von Preisbewegungen sind, und erzielen dabei jährliche Renditen von 20% bis 30%.

Doch es gibt kein kostenloses Mittagessen. Mit der Zulassung von Bitcoin-Spot-ETFs kam die industrielle Effizienz in den Markt. autorisierte Marktteilnehmer und Hedgefonds setzen Milliardenbeträge ein, um diese Trades auszuführen, und drücken die Spreads auf die Rendite von Staatsanleihen plus eine geringe Risikoprämie. Bis Ende 2025 wird diese „Blase“ geplatzt sein.

Das „Friedhof“ der DeFi-Optionsprotokolle

- Hegic wurde 2020 eingeführt, mit Pool-gegen-Pool-Innovation, aber aufgrund von Code-Fehlern und spieltheoretischen Schwächen zweimal vorzeitig geschlossen.

- Ribbon fiel vom Höchststand von 300 Mio. USD Marktkapitalisierung, hauptsächlich wegen des Marktcrashs 2022 und der anschließenden strategischen Migration zu Aevo, sodass im Jahr 2025 nur noch ca. 2,7 Mio. USD durch Hacker ausgenutzt wurden.

- Dopex führte zentralisierte Liquiditäts-Optionen ein, scheiterte aber letztlich, weil die durch das Modell erzeugten Optionsprodukte wenig wettbewerbsfähig waren, die Kapitalnutzung ineffizient war und die Token-Ökonomie im harten Bärenmarkt nicht nachhaltig war.

- Opyn wandte sich Infrastruktur an, nachdem erkannt wurde, dass Optionshandel weiterhin von Institutionen dominiert wird, und gab die Retail-Komponente auf.

Das Scheitern folgt einem ähnlichen Muster: Ambitionierte Protokolle scheitern meist daran, gleichzeitig Liquidität zu starten und die Nutzererfahrung zu vereinfachen.

Das Paradoxon der Komplexität

Ironischerweise sind die sichereren, nutzerorientierten Optionen in der Theorie weniger verbreitet als riskantere, komplexere Perpetual Contracts.

Perpetual Contracts erscheinen simpel, sind es aber nicht. Bei jedem Markteinbruch werden Positionen zwangsliquidiert oder automatisch gehedged. Selbst große Trader verstehen oft nicht vollständig, wie Perpetual Contracts funktionieren.

Im Gegensatz dazu sind Optionen davon völlig unberührt. Der Kauf eines Call-Options ist auf die Optionsprämie beschränkt, der maximale Verlust ist vor dem Einstieg bekannt. Perpetual Contracts dominieren jedoch, weil „10-facher Hebel“ immer einfacher ist als die Risiko- und Delta-Adjustierung.

Die Denkfallen der Perpetual Contracts

Perpetual Contracts zwingen dich, Cross-Spread-Risiken zu tragen und in jedem Trade zweimal Gebühren zu zahlen.

Selbst bei Hedging-Positionen kann es dich ruinieren.

Sie sind pfadabhängig: Nach dem Aufbau kannst du sie nicht einfach „vergessen“.

Doch auch wenn du glaubst, dass kurzfristige Retail-Flow weiterhin in Perpetual Contracts fließt, können Optionen in den meisten nativen On-Chain-Finanzprodukten die dominierende Marktstellung behalten. Sie sind flexibler, mächtiger und eignen sich zur Absicherung sowie zur Erzielung von Erträgen.

In den nächsten fünf Jahren wird die On-Chain-Infrastruktur sich zu einer Backend-Infrastruktur für die Verteilungsschicht entwickeln, mit einer Reichweite, die die der traditionellen Finanzwelt übertrifft.

Innovative Treasury-Lösungen wie Rysk und Derive markieren den Anfang dieser Entwicklung: Sie bieten strukturierte Produkte, die über einfache Hebel oder Kreditpools hinausgehen. Clevere Asset-Allocator werden mehr Werkzeuge brauchen, um Risiken zu steuern, Volatilität zu handeln und Portfolios zu optimieren, um das Potenzial der Dezentralisierung voll auszuschöpfen.

Traditionelle Finanzwelt beweist, dass Retail-User Optionen lieben

Robinhood-Revolution

Der Anstieg des Retail-Optionshandels im traditionellen Finanzsystem liefert eine Blaupause. Robinhood führte im Dezember 2017 den provisionsfreien Optionshandel ein, was eine Branchenrevolution auslöste. Im Oktober 2019 folgten Charles Schwab, TD Ameritrade und Interactive Brokers, die innerhalb weniger Tage die Provisionen abschafften.

Die Auswirkungen sind erheblich:

- Der Anteil des Retail-Optionshandels in den USA stieg von 34% Ende 2019 auf 45–48% im Jahr 2023

- Im Jahr 2024 erreichte das jährliche Volumen der von OCC abgewickelten Optionen 12,2 Milliarden Kontrakte – ein Rekord, der nun bereits im fünften Jahr in Folge gebrochen wurde

- 2020 entfielen 21,4% des Optionsvolumens auf Meme-Aktien

Explosives Wachstum der 0DTE-Optionen

0DTE zeigt das Interesse Retail-Investoren an kurzfristigen, hochvolatilen Wetten. Das Volumen der 0DTE-Optionen im S&P 500 stieg von 5% im Jahr 2016 auf 51% im vierten Quartal 2024, mit einem durchschnittlichen Tagesvolumen von über 1,5 Millionen Kontrakten.

Der Reiz liegt auf der Hand: geringere Kapitalbindung, kein Overnight-Risiko, Hebel über 50-fach, und tägliches Feedback – Brancheninsider nennen es „Dopamin-Handel“.

Konkavität und klares Risiko

Die nichtlineare Ertragsstruktur von Optionen zieht spekulative Trader an, die auf asymmetrische Renditen setzen. Käufer von Calls riskieren nur die Prämie, können aber potenziell über 5000 USD Gewinn erzielen. Spread-Strategien erlauben präzise Anpassungen: Maximalverlust und Maximalgewinn sind vor dem Einstieg klar definiert.

( Einsteigerprodukte und Infrastruktur

Abstraktion als Lösung

Die neue Generation von Protokollen verbirgt die Komplexität der Optionen vollständig durch einfache Oberflächen, was Branchen als „Dopamin-Apps“ bezeichnet.

Euphoria erhielt eine Seed-Finanzierung in Höhe von 7,5 Mio. USD, basierend auf einer radikalen Vereinfachung: „Sie schauen nur auf Charts, sehen die Preislinien, und klicken auf das Gitter, wo Sie glauben, dass der Preis als Nächstes landet.“ Keine Order-Typen, kein Margin-Management, keine griechischen Buchstaben – nur eine richtige Wette auf der CLOB.

Aufbau auf MegaETH mit submillisekundlicher Infrastruktur.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

Der Durchbruch der Prognosemärkte bestätigt die Idee der vereinfachten Strategien:

- Polymarket wickelte 2024 Transaktionen im Wert von über 90 Mrd. USD ab, mit einem Höchststand von 314.500 aktiven Tradern pro Monat.

- Kalshi’s Wochenvolumen hat sich stabil über 1 Mrd. USD eingependelt.

Diese Plattformen sind strukturell ähnlich binären Optionen, aber das Konzept der „Prognose“ wandelt das Stigma des Glücksspiels in kollektive Intelligenz um.

Wie Interactive Brokers klar zugibt: Ihre Prognoseverträge sind „binäre Optionen, sogenannte ‚Prognosemärkte‘“.

Die Erfahrung zeigt: Retail-Investoren wollen keine komplexen Finanzinstrumente, sondern einfache, klare probabilistische Wetten mit eindeutigen Ergebnissen.

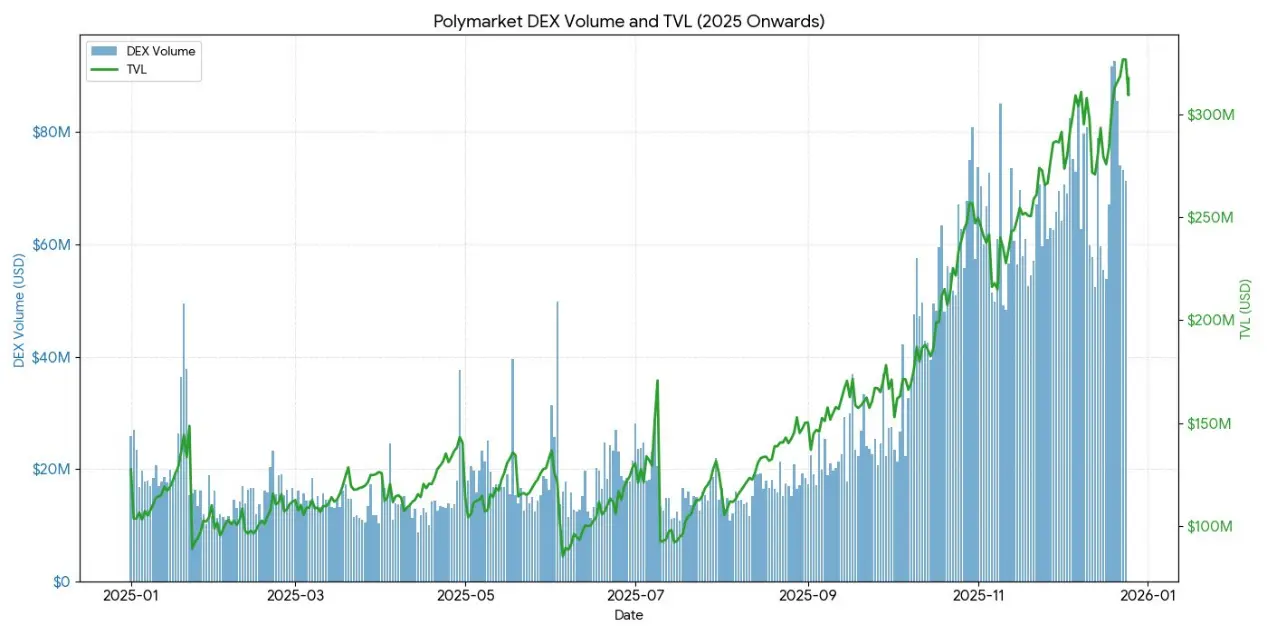

( Stand der DeFi-Optionen 2025

Bis Ende 2025 entwickelt sich das DeFi-Options-Ökosystem von experimentellen Designs hin zu reiferen, modularen Marktstrukturen.

Frühe Rahmenwerke offenbarten viele Probleme: Liquidität ist auf verschiedene Fälligkeiten verteilt, die Abhängigkeit von Orakeln erhöht Verzögerungen und Manipulationsrisiken, vollbesicherte Treasury-Modelle schränken die Skalierbarkeit ein. Dies führte zu einem Wandel hin zu Liquid-Pool-Modellen, Perpetual-Optionen und effizienteren Margin-Systemen.

Aktuell dominieren Retail-Teilnehmer, die auf Erträge aus sind, während institutionelle Akteure eher auf Hedging setzen. Nutzer betrachten Optionen als passive Einkommensquelle, verkaufen gedeckte Calls für Prämien, anstatt sie zur Volatilitätsübertragung zu nutzen. Bei erhöhter Marktvolatilität besteht das Risiko der Gegenpartei-Auswahl, da es an Hedging-Tools fehlt, was zu anhaltender schlechter Performance und Abfluss von TVL führt.

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

Das Protokoll-Design hat sich über das klassische Fälligkeitsmodell hinausentwickelt und neue Paradigmen für Preisbildung, Liquidität und mehr geschaffen.

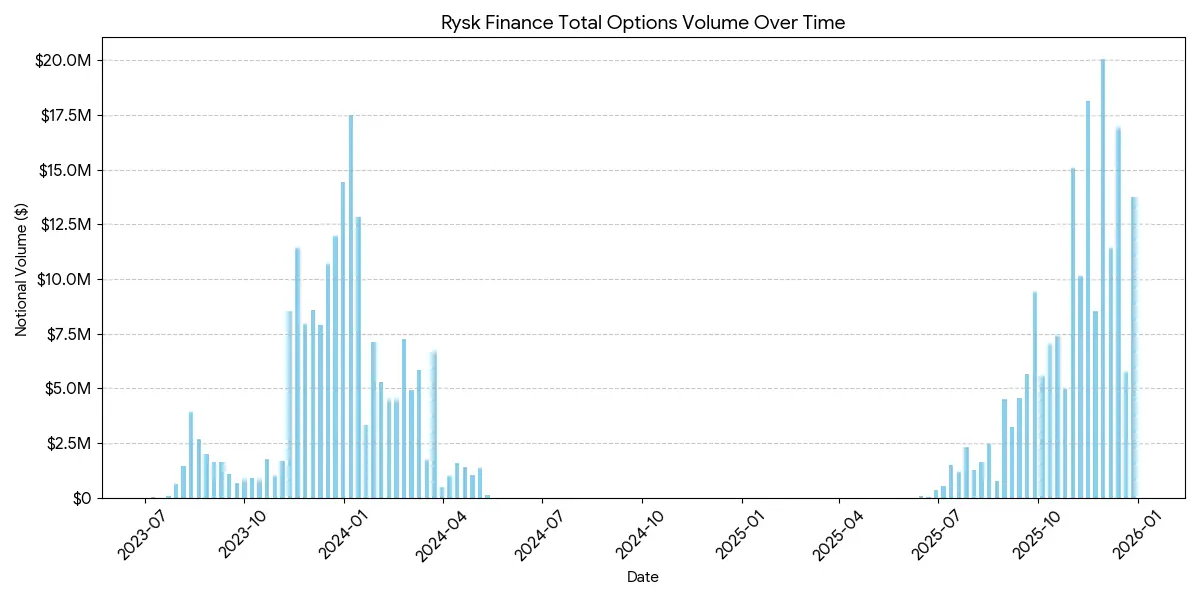

Rysk

Rysk nutzt On-Chain-Primitive, um das traditionelle Optionsverkaufssystem in DeFi zu implementieren, inklusive gedeckter Calls und Cash-Secured Puts. Nutzer hinterlegen direkt Sicherheiten in Smart Contracts, um einzelne Positionen aufzubauen, mit individuell wählbarem Strike und Ablaufdatum. Transaktionen erfolgen durch Echtzeit-Preise, wobei Gegenparteien via schnelle On-Chain-Auktionen konkurrierende Angebote liefern, was sofortige Bestätigung und vorzeitige Prämienerhebung ermöglicht.

Erträge folgen klassischen gedeckten Calls:

- Wenn bei Fälligkeit der Preis < Strike: Option verfällt wertlos, Verkäufer behält Sicherheiten + Prämie

- Wenn bei Fälligkeit der Preis ≥ Strike: physische Lieferung bei Ausübung, Verkäufer behält Prämie, verzichtet aber auf mögliche Kursgewinne

Ähnliche Strukturen gelten für Cash-Secured Puts, bei denen die Lieferung automatisch on-Chain erfolgt.

Rysk richtet sich an Nutzer, die nachhaltige, nicht inflationsgebundene Erträge suchen, mit vollbesicherten Positionen, ohne Gegenparteirisiko, und mit deterministischer On-Chain-Abrechnung. Es unterstützt verschiedene Sicherheiten wie ETH, BTC, LST und LRT, ideal für DAOs, Treasury, Fonds und Institutionen, die volatile Assets verwalten.

Durchschnittliche Positionen auf Rysk erreichen fünfstellige Beträge, was auf institutionelle Kapitalanlagen hinweist.

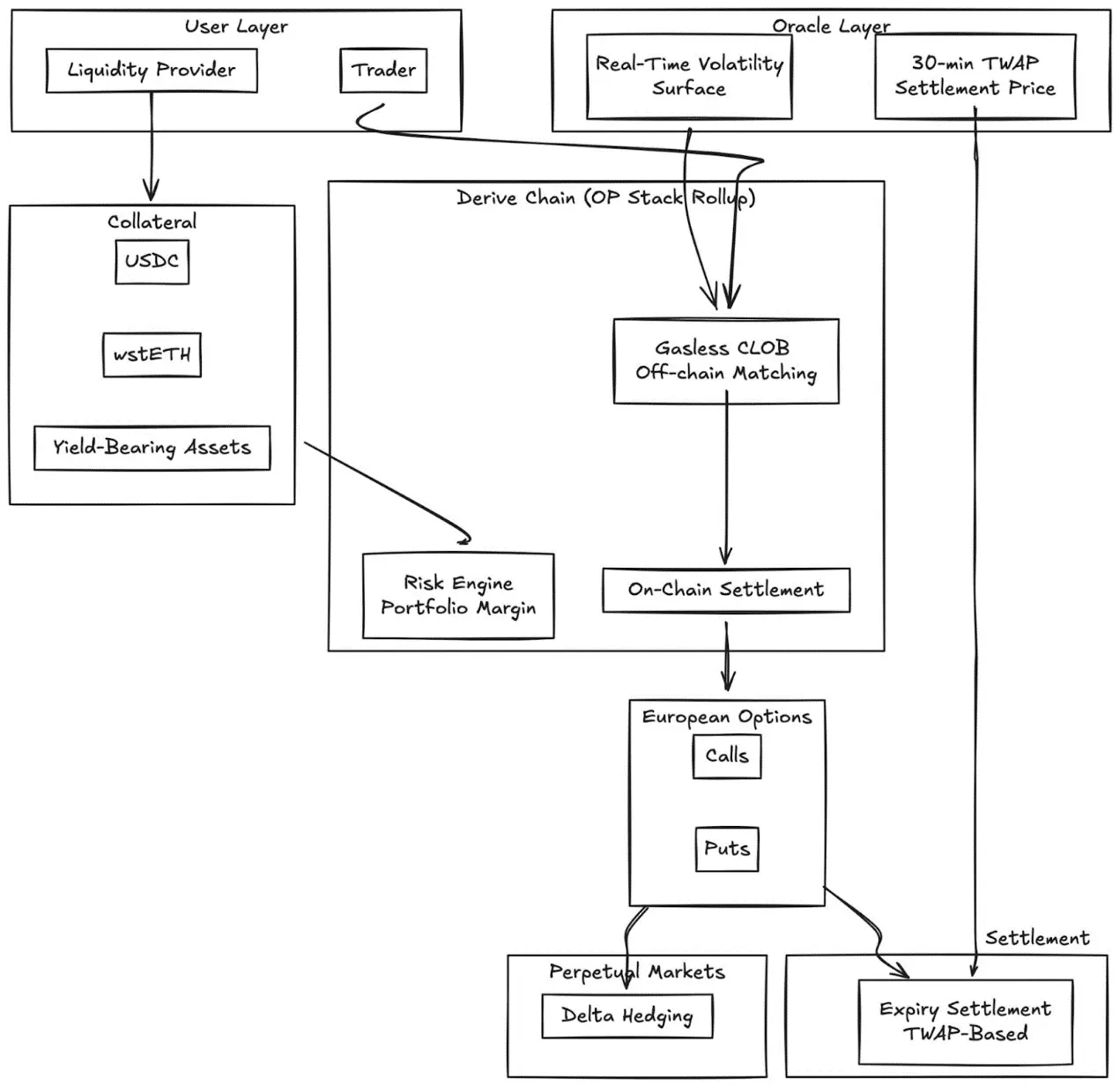

Derive.xyz

Derive (ehemals Lyra) hat sein bahnbrechendes AMM-Design auf ein gasfreies, zentralisiertes Limit-Orderbuch mit On-Chain-Abrechnung umgestellt. Das Protokoll bietet vollbesicherte europäische Optionen mit dynamischer Volatilitätsfläche und 30-Minuten-TWAP-basiertem Settlement.

Hauptinnovationen:

- Echtzeit-Volatilitätsflächen-Preise durch externe Feed

- 30-Minuten-TWAP-Orakel reduziert Manipulationsrisiken bei Fälligkeit

- Integration eines Perpetual-Marktes für kontinuierliches Delta-Hedging

- Unterstützung von Ertrags-Sicherheiten (z.B. wstETH) und Portfolio-Margin, um Kapital effizient zu nutzen

- Ausführungsqualität: konkurrenzfähig zu kleineren CeFi-Börsen

GammaSwap

GammaSwap bringt nicht-synthetische Perpetual-Optionen auf Basis von AMM-Liquidität.

Es verzichtet auf Orakel oder feste Fälligkeiten, sondern generiert durch das Leihen von Liquidität aus AMMs wie Uniswap V2 eine kontinuierliche Volatilitäts-Exposure.

Das System wandelt impermanente Verluste in handelbare Optionsgewinne um:

- Trader leihen LP-Token im Verhältnis zum Loan-to-Value

- Mit Schwankungen im Pool-Preis ändert sich der Wert der Sicherheiten relativ zum geliehenen Betrag

- Gewinne und Verluste sind proportional zur realisierten Volatilität

- Dynamische Funding-Raten hängen vom AMM-Auslastungsgrad ab

Positionstypen:

- Straddle: Delta-neutral (50:50), reine Volatilitäts-Exposure

- Long-Option: Sicherheiten in volatileren Assets (ähnlich Call-Optionen)

- Short-Option: Sicherheiten in stabileren Assets (ähnlich Put-Optionen)

Das System nutzt alle Preise, die aus dem internen AMM-Status abgeleitet werden, vollständig ohne Orakel.

Panoptic

Perpetual-Options auf Uniswap ohne Orakel.

Panoptic ist eine fundamentale Innovation: Es basiert auf Uniswap v3, das konzentrierte Liquidität für unbefristete, Orakel-freie Optionen bereitstellt. Jede LP-Position auf Uniswap kann als Kombination aus Long- und Short-Optionen interpretiert werden, wobei die Gebühren als kontinuierliche Optionsprämien fließen.

Kernidee: Positionen innerhalb eines bestimmten Preisbereichs auf Uniswap v3 verhalten sich wie ein Short-Options-Portfolio, dessen Delta mit dem Preis variiert. Panoptic ermöglicht es Tradern, Sicherheiten zu hinterlegen und den Liquiditätsbereich zu wählen, um unbefristete Options-Positionen aufzubauen.

Hauptmerkmale:

- Orakel-freie Bewertung: Alle Positionen werden anhand interner Uniswap-Preise und Liquiditätsdaten bewertet

- Unbefristete Exposure: Optionen werden unbefristet gehalten, Prämien fließen kontinuierlich, nicht nur bei Fälligkeit

- Kompatibilität: Basierend auf Uniswap, integriert mit Lending, strukturierten Erträgen und Hedging-Protokollen

( Vergleich mit CeFi:

Der Abstand bleibt erheblich. Deribit dominiert global mit täglich über 3 Mrd. USD offene Kontrakte.

Ursachen für diese Unterschiede sind vor allem:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

Tiefe und Liquidität

CeFi konzentriert Liquidität auf standardisierte Verträge, mit engen Strike-Intervallen und Orderbüchern im Zehnmillionenbereich pro Strike. DeFi-Liquidität ist fragmentiert auf Protokolle, Strikes und Fälligkeiten, jedes mit eigenem Pool, kein gemeinsames Margin.

Ausführung: Deribit und CME bieten nahezu sofortige Orderbuch-Ausführung. AMM-basierte Modelle wie Derive bieten geringere Spreads bei hoher Liquidität und Near-Atm-Optionen, aber bei großen Orders und tiefen Out-of-the-Money-Preisen sinkt die Ausführungsqualität.

Margin-Effizienz: CeFi erlaubt Cross-Asset-Margin; die meisten DeFi-Protokolle isolieren Sicherheiten nach Strategien oder Pools.

Dennoch haben DeFi-Optionen einzigartige Vorteile: Zugänglichkeit ohne Genehmigung, Transparenz on-chain und Kompatibilität mit dem breiten DeFi-Stack. Mit steigender Kapitalnutzung und durch das Abschaffen von Fälligkeiten wird sich die Kluft verringern.

Institutionelle Ausrichtung

Coinbase-Deribit-Stack:

Coinbase hat für 2,9 Mrd. USD Deribit übernommen, was eine strategische Integration des gesamten Krypto-Kapital-Stacks bedeutet:

- Vertikale Integration: Nutzer können bei Coinbase gehaltene Spot-Bitcoins als Sicherheit bei Deribit verwenden

- Cross-Margin: In fragmentierten DeFi-Umgebungen ist Kapital auf viele Protokolle verteilt; bei Coinbase/Deribit wird es in einem Pool gebündelt

- Vollständige Kontrolle über den Lebenszyklus: Durch die Übernahme von Echo kontrolliert Coinbase Emission, Spot-Handel und Derivate

Für DAOs und native Krypto-Organisationen bieten Optionen eine effiziente Risiko- und Kapitalverwaltung:

- Kauf von Puts zum Hedging gegen Abwärtsrisiken, um den Mindestwert der Assets zu sichern

- Verkauf gedeckter Calls zur Nutzung ungenutzter Assets und Generierung systematischer Einkünfte

- Tokenisierung der Risiko-Positionen via ERC-20-Token

Diese Strategien verwandeln volatile Token-Bestände in stabilere, risikobereinigte Reserven, was für institutionelle DAO-Finanzierung essenziell ist.

LP-Strategieoptimierung

LP-Tools, um passive Liquidität in aktive Hedging- oder Ertragsstrategien umzuwandeln:

- Optionen als dynamische Hedging-Instrumente: LP in Uniswap v3/v4 können durch Kauf von Puts oder delta-neutrale Spread-Strategien Impermanent Loss reduzieren. GammaSwap und Panoptic erlauben Liquidität als Sicherheiten für kontinuierliche Options-Erträge, um das Risiko des AMMs auszugleichen.

- Optionen als Ertrags-Overlay: Treasury kann automatisiert Covered Calls oder Cash-Secured Puts auf LP- oder Spot-Positionen ausführen.

- Zielorientierte Strategien: Panoptic’s Perpetual-Options erlauben die Wahl zwischen delta-neutral, short oder long durch Anpassung von Strike und Laufzeit.

Kombinierte strukturierte Produkte

- Treasury-Integration: Automatisierte Treasury-Strategien bündeln kurzfristige Volatilitäts-Strategien in tokenisierte Ertragsinstrumente, ähnlich strukturierten On-Chain-Notes.

- Multi-Leg-Optionen: Protokolle wie Cega entwickeln Pfadabhängige Erträge (z.B. Dual-Currency-Notes, automatische Rückkauf-Optionen) mit On-Chain-Transparenz.

- Cross-Protokoll-Kombinationen: Verknüpfung von Options-Erträgen mit Lending, Re-Staking oder Redemption-Mechanismen zur Schaffung hybrider Risikowerte.

( Ausblick

Der Optionsmarkt wird sich nicht auf eine einzige Kategorie beschränken. Er wird sich in zwei unterschiedliche Ebenen entwickeln, die jeweils unterschiedliche Nutzergruppen bedienen und verschiedene Produkte anbieten.

Erste Ebene: Abstrakte Optionen für die breite Masse

Der Erfolg von Polymarket beweist: Retail-Teilnehmer scheuen nicht vor Optionen zurück, sondern vor Komplexität. Die 9 Mrd. USD Volumen stammen nicht von Tradern, die implizite Volatilität verstehen, sondern von Nutzern, die Probleme erkennen, Positionen wählen und klicken.

Euphoria und ähnliche „Dopamin-Apps“ werden diese Theorie vorantreiben. Das Options-Mechanismus läuft im Hintergrund, versteckt hinter einer Klick-Oberfläche. Keine griechischen Buchstaben, kein Ablaufdatum, kein Margin-Management, nur Preisziele im Gitter. Das Produkt ist eine Option.

Das Nutzererlebnis ist spielähnlich.

Diese Ebene wird den derzeitigen Monopol der Perpetuals im Handelvolumen übernehmen: kurzfristig, hochfrequent, dopamingetrieben, richtungsbezogen. Der Vorteil liegt nicht in Finanztechnik, sondern im UX-Design, mobilen Interfaces und subsekundärem Feedback. Gewinner dieser Schicht sind eher Consumer-Apps als Trading-Plattformen.

Zweite Ebene: DeFi-Optionen als institutionelle Infrastruktur

Protokolle wie Derive und Rysk konkurrieren nicht mit Retail. Sie bedienen ganz andere Märkte: DAOs mit achtstelligen Treasury, Fonds auf der Suche nach nicht korrelierten Erträgen, LPs zum Hedging von Impermanent Loss, Asset-Allocator für strukturierte Produkte.

Diese Ebene erfordert hochentwickelte Technik: Portfolio-Margin, Cross-Collateral, Preissysteme, dynamische Volatilitätsflächen. Retail-Investoren brauchen das nicht, für Institutionen sind sie unerlässlich.

Aktuelle Treasury-Anbieter sind die Frühphasen-Infrastruktur für Institutionen.

On-Chain-Asset-Allocator brauchen die volle Bandbreite an Options-Features: klare Hedging-Strategien, Ertrags-Overlay, delta-neutrale Strategien, modulare strukturierte Produkte.

Leverage-Slider und einfache Lending-Märkte reichen nicht aus.

Weiterführende Lektüre: Prognosemärkte – Erweiterung binärer Optionen?