Die Uran-Atombombe: Schrumpfendes Angebot trifft auf explodierende Nachfrage

Der Uraniamarkt bereitet eine der asymmetrischsten Rohstoffgeschäfte des Jahrzehnts vor. Während sich die meisten Investoren weiterhin auf Gold, Kupfer oder Öl konzentrieren, entwickelt sich ein strukturelles Ungleichgewicht, das weitaus gravierender und nachhaltiger aussieht.

Zwei kürzliche Beiträge haben das Ausmaß dessen eingefangen, was sich unter der Oberfläche aufbaut. Einer stammt vom Makroanalysten Lukas Ekwueme, der andere vom Markthändler Bluntz. Gemeinsam erzählen sie eine Geschichte, die weit über kurzfristige Kursbewegungen hinausgeht.

- Lukas Ekwueme: Ein Markt, der nur von zwei Ländern kontrolliert wird

- Bluntz: Das Defizit ist eingebettet

- Warum dieses Setup sich von vergangenen Zyklen unterscheidet

- Ist das wirklich eine “Zeitbombe”?

Lukas Ekwueme: Ein Markt, der nur von zwei Ländern kontrolliert wird

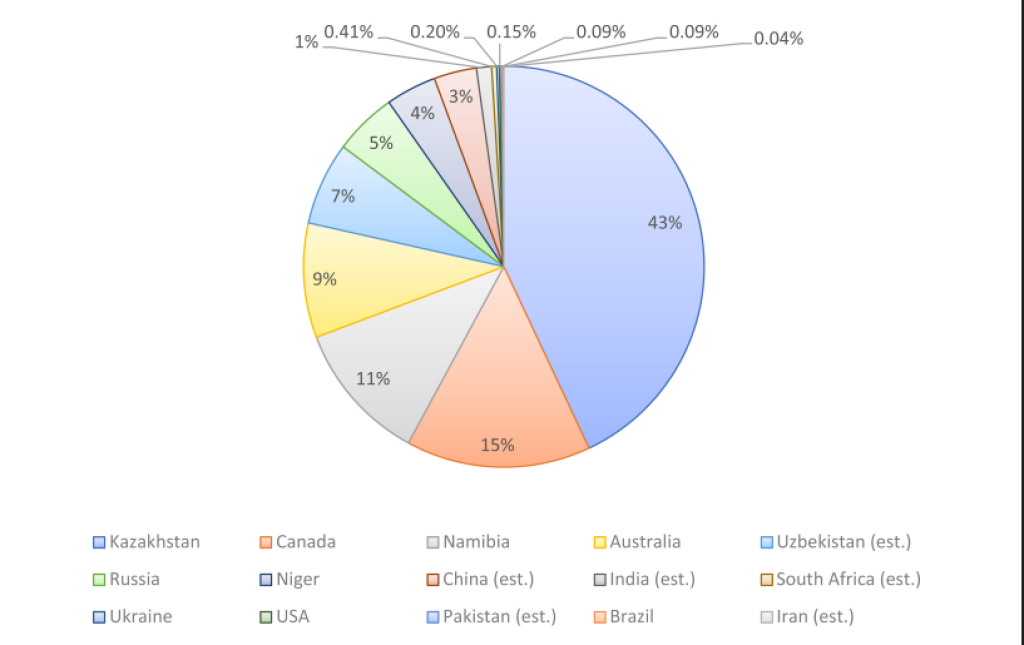

Lukas Ekwueme hob eine Tatsache hervor, die sofort verändert, wie man die Uranversorgung sieht: Fast 60 % der weltweiten Produktion stammen nur aus zwei Ländern; Kasachstan und Kanada.

Kasachstan allein macht etwa 43 % der Gesamtproduktion aus, während Kanada etwa 15 % beiträgt. Dieses Maß an Konzentration wäre bereits für jede kritische Ressource unangenehm. Aber das eigentliche Problem ist, was als Nächstes passiert.

Bestehende kasachische Minen werden voraussichtlich in den nächsten 20 Jahren fast 80 % der Produktion verlieren. Gleichzeitig wird erwartet, dass die weltweite Uran-Nachfrage sich verdoppelt, getrieben durch:

• Nuklearneustarts in Europa und Japan

• Einsatz kleiner modularer Reaktoren

• Steigende Stromnachfrage durch KI und Rechenzentren

• Energiesicherheitsprioritäten, die die Narrative von “billigem Gas” ersetzen

Quelle: X/@ekwufinance

Einfach ausgedrückt: Das Angebot schrumpft aus genau der Region, die den Markt dominiert, während die Nachfrage in einen strukturellen Aufwärtstrend eintritt.

Dies ist kein typischer Rohstoffzyklus, bei dem höhere Preise eine schnelle neue Produktion auslösen. Uranminen benötigen ein Jahrzehnt oder länger, um Genehmigungen zu erhalten, zu finanzieren und gebaut zu werden. Der Markt kann nicht schnell reagieren.

Deshalb bezeichnete Ekwueme es als strukturell zerbrochen, und er hat Recht.

Bluntz: Das Defizit ist eingebettet

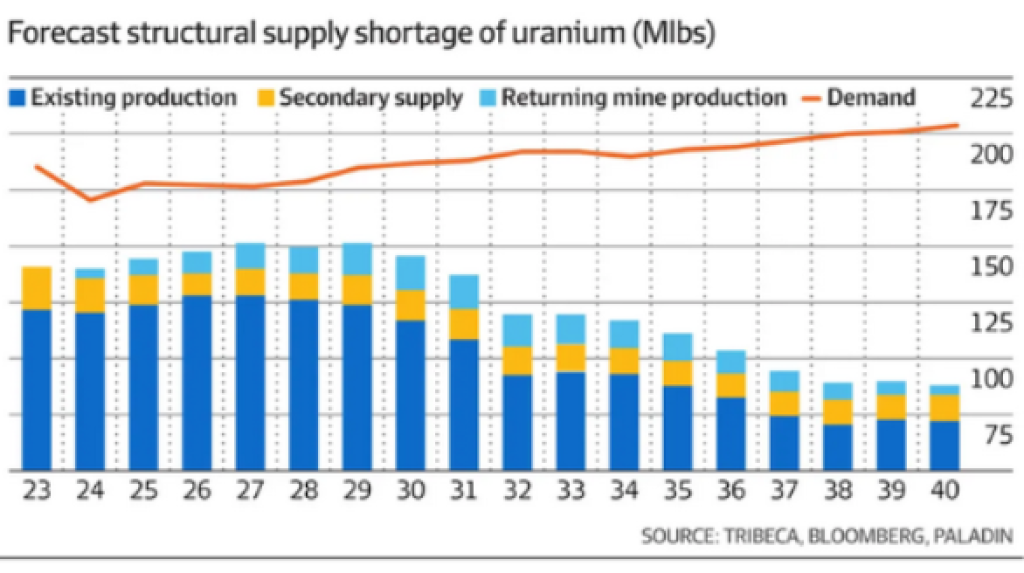

Bluntz, in Krypto-Kreisen besser bekannt, teilte die zweite Grafik, die die prognostizierte Uranversorgung versus Nachfrage bis in die späten 2030er Jahre zeigt.

Was auffällt, ist nicht nur ein Mangel, sondern eine anhaltende, sich vergrößernde Lücke:

• Bestehende Produktion sinkt stetig

• Sekundärversorgung schwindet

• Nachfrage steigt Jahr für Jahr

• Selbst zurückkehrende Minen können die Lücke nicht schließen

Dies ist ein langfristiges, strukturelles Defizit.

Quelle: X/@Bluntz_Capital

Die Grafik zeigt, dass die Uran-Nachfrage auf etwa 225 Millionen Pfund jährlich zusteuert, während die prognostizierte Versorgung Schwierigkeiten hat, bei etwa 110–120 Millionen Pfund zu bleiben. Das ist ein systemischer Fall.

Und deshalb hat Bluntz es als potenziellen 10-Jahres-Bullenmarkt bezeichnet, nicht als kurzfristigen Handel.

Sobald Versorgungsunternehmen gezwungen sind, in einem versorgungsarmen Markt um langfristige Verträge zu konkurrieren, verschieben sich die Preisdynamiken heftig. Die Geschichte hat dies bereits in früheren Uranzyklen gezeigt, aber dieses Setup ist deutlich restriktiver.

Lesen Sie auch: Steht der Ölpreis kurz davor, sein explosivstes Muster aus der Geschichte zu wiederholen?

Warum dieses Setup sich von vergangenen Zyklen unterscheidet

Was den heutigen Uranmarkt einzigartig macht, ist, dass die Angebotsseite nicht mehr flexibel ist.

In vergangenen Zyklen:

• Leere Minen konnten schneller wieder in Betrieb genommen werden

• Regierungen hielten größere Bestände

• Die Nuklear-Nachfrage war politisch instabil

Jetzt:

• Die meisten Reservekapazitäten sind weg

• Lagerpuffer sind dünn

• Kernenergie wird als strategische Notwendigkeit neu positioniert

• Klima- und Netzausbaustabilitätsziele erfordern Grundlastkraftwerke

Diese Kombination entfernt das “Entlastungsventil”, das normalerweise längere Rohstoffknappheiten verhindert.

Gleichzeitig erhöht geopolitisches Risiko eine weitere Ebene. Ein Markt, der von Kasachstan und Kanada abhängt, ist anfällig für politischen Druck, logistische Störungen und regulatorische Veränderungen; all dies verstärkt die Preisschwankungen, wenn physische Engpässe auftreten.

Lesen Sie auch: Indien setzt voll auf Silber, während die Metallbestände auf 11-Jahres-Hochs explodieren

Ist das wirklich eine “Zeitbombe”?

Ja, weil Uran nicht wie Öl oder Gas verbraucht wird.

Sobald ein Versorger die Brennstoffversorgung sichert, spekuliert er nicht und verzögert keine Käufe. Kernkraftwerke können nicht einfach stillgelegt werden. Sie müssen Uran sichern, unabhängig vom Preis, sobald die Versorgung knapp wird.

Das führt zu erzwungenen Käufen; dem mächtigsten Treiber auf Rohstoffmärkten.

Wenn Versorger erkennen, dass die zukünftige Versorgung unzureichend ist, werden sie in langfristige Verträge eilen, nicht in Spotmärkte. Und genau dann beschleunigt sich in der Regel die Preisneugewichtung deutlich.

Deshalb bewegt sich Uran tendenziell in heftigen, komprimierten Zyklen statt in langsamen Aufwärtsbewegungen.