Wenn Ethereum an TradFi Zinsen zahlt: Neue Höchststände bei Staking, Ausstieg und Räumung, steht ETH vor einem Strukturwandel?

Verfasser: imToken

Besitzt man Ethereum-ETF, kann man jetzt wie bei Anleihen regelmäßig Zinsen erhalten?

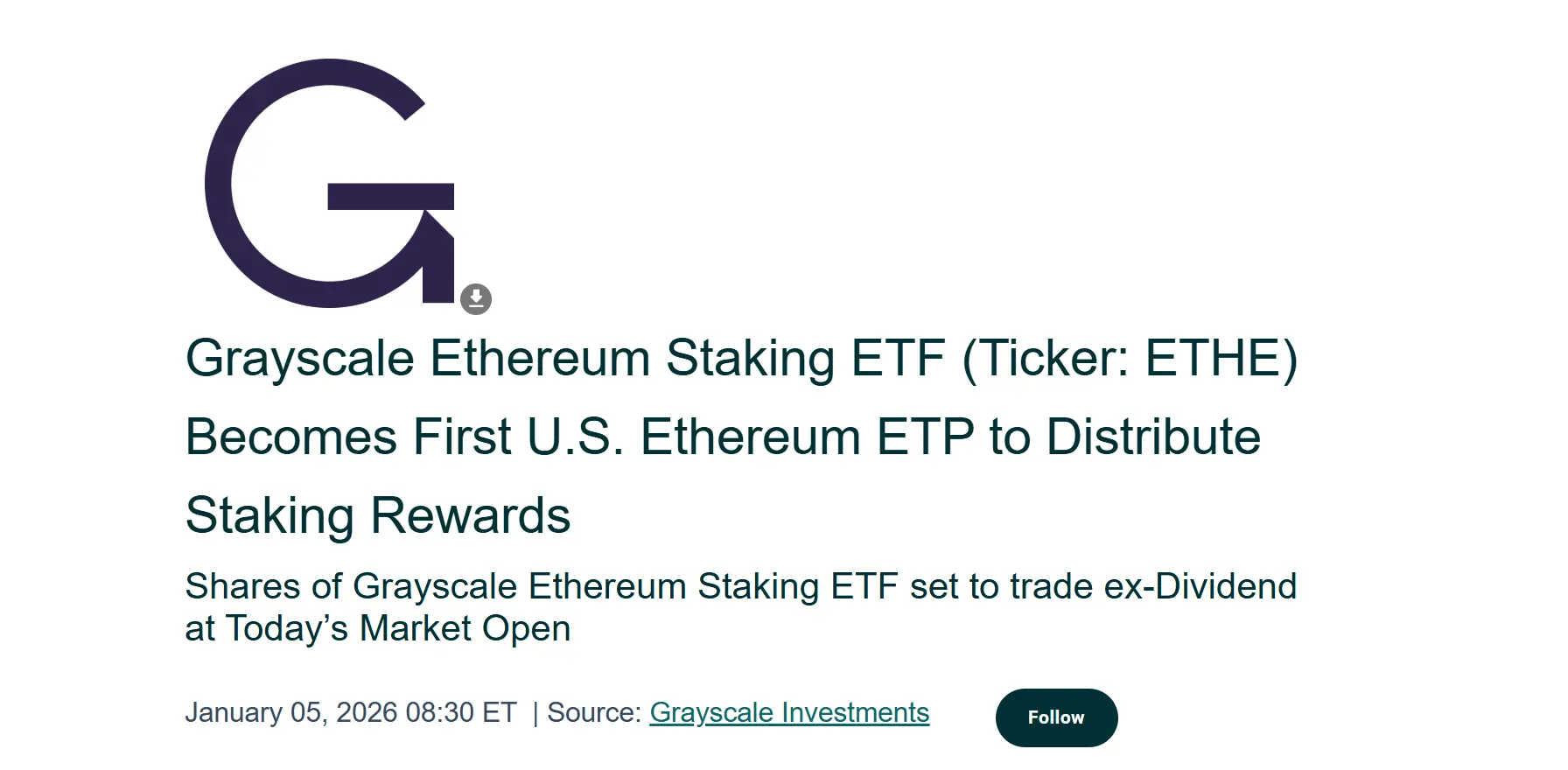

Anfang des Monats kündigte Grayscale an, dass der Grayscale Ethereum Staking ETF (ETHE) den bestehenden Anteilseignern die Erträge aus Staking zwischen dem 6. Oktober 2025 und dem 31. Dezember 2025 verteilt hat. Dies markiert auch den ersten physischen Krypto-Asset-Handelsprodukt in den USA, das Staking-Erträge an die Anteilseigner ausschüttet.

Obwohl diese Maßnahme für Web3-native Akteure im Allgemeinen nur eine übliche On-Chain-Operation ist, stellt sie in der Geschichte der Krypto-Finanzierung einen Meilenstein dar: Die native Rendite von Ethereum wurde erstmals in eine traditionelle Finanzhülle verpackt, was zweifellos eine bedeutende Entwicklung ist.

Noch bemerkenswerter ist, dass dies kein isoliertes Ereignis ist. Auf der On-Chain-Datenebene steigen die Staking-Quoten von Ethereum kontinuierlich, die Verifizierer-Queues werden allmählich abgebaut, es kommt zu erneuten Warteschlangen und Ansammlungen – eine Reihe von Veränderungen findet gleichzeitig statt.

Diese scheinbar verstreuten Signale deuten gemeinsam auf eine tiefere Fragestellung hin: Verwandelt sich Ethereum, von einer Asset-Klasse, die hauptsächlich auf Preisschwankungen basiert, allmählich in eine „zinsbringende Asset-Klasse“, die von langfristigen Investoren akzeptiert wird und stabile Erträge bietet?

1. ETF-Erträge: Das „Erste Mal“ für traditionelle Investoren beim Staking

Objektiv betrachtet war Ethereum-Staking lange Zeit eher eine technische Experimentierphase, die mit einem gewissen Geek-Charme verbunden war und auf die „On-Chain-Welt“ beschränkt blieb.

Denn es erfordert nicht nur grundlegende Kenntnisse in Wallets, Private Keys und Kryptografie, sondern auch das Verständnis des Validator-Mechanismus, der Konsensregeln, der Lock-up-Perioden und der Straflogik. Obwohl Protokolle wie Lido Finance mit ihrer Liquid-Staking-Architektur (LSD) die Teilnahmehürden erheblich senken, bleiben die Erträge selbst vor allem im nativen Krypto-Kontext (z.B. stETH-Token) verankert.

Letztlich ist dieses System für die meisten Web2-Investoren weder intuitiv noch direkt zugänglich – eine unüberwindbare Kluft.

Jetzt wird diese Kluft durch ETFs überbrückt. Laut der Verteilungsplanung von Grayscale erhält jeder ETHE-Anteil bei Halten einer Aktie 0,083178 USD. Dieser Betrag spiegelt die Erträge wider, die das Fonds während des entsprechenden Zeitraums durch Staking erzielt und bereits verkauft hat. Die Ausschüttung erfolgt am 6. Januar 2026 (Dividendentag), und die Empfänger sind Investoren, die bis zum 5. Januar 2026 (Stichtag) ETHE-Anteile halten.

Kurz gesagt, stammt diese Ertragsquelle nicht aus Unternehmensgewinnen, sondern aus Netzwerksicherheit und Konsensbeteiligung. Früher existierte diese Art von Erträgen fast ausschließlich innerhalb der Krypto-Branche, doch jetzt werden sie in eine vertraute Finanzhülle wie den ETF verpackt. Über US-Brokerkonten können traditionelle Investoren, z.B. in 401(k)-Plänen oder Investmentfonds, die nativen Erträge des Ethereum-Netzwerks in USD-Form indirekt erhalten, ohne Private Keys zu berühren.

Wichtig ist, dass dies nicht bedeutet, dass Ethereum-Staking bereits vollständig reguliert ist oder dass die Aufsichtsbehörden eine einheitliche Linie für ETF-Staking-Dienste vorgeben. Doch in der wirtschaftlichen Realität hat sich eine entscheidende Veränderung vollzogen: Nicht-krypto-native Nutzer erhalten erstmals indirekt native Erträge des Ethereum-Konsenses, ohne Nodes, Private Keys oder On-Chain-Operationen verstehen zu müssen.

Aus dieser Perspektive ist die Ertragsausschüttung durch ETFs kein isoliertes Ereignis, sondern der erste Schritt, bei dem Ethereum-Staking in den breiteren Kapitalmarkt vordringt.

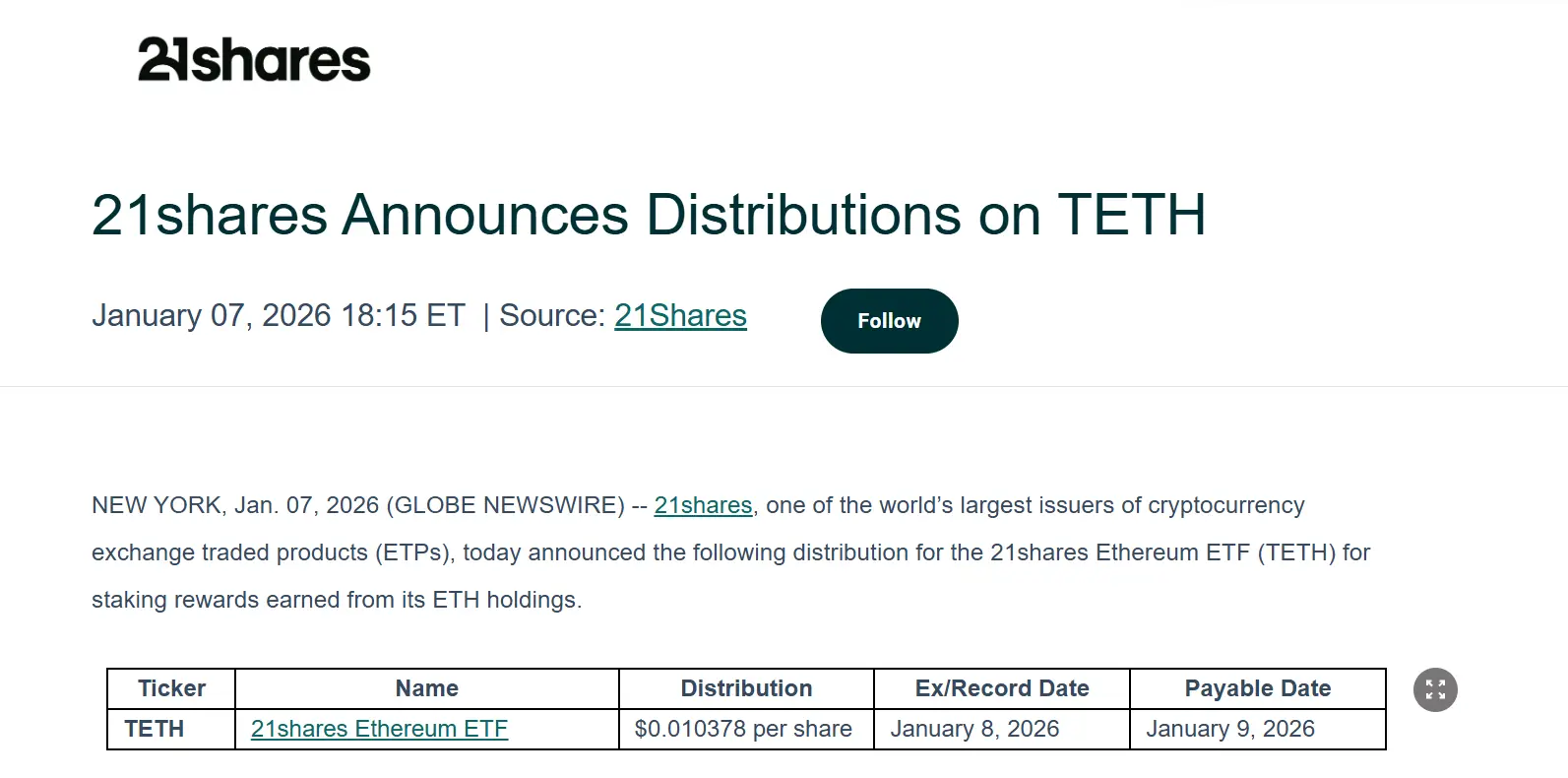

Grayscale ist hier nur der Anfang. Auch 21Shares kündigte an, dass es Erträge aus ETH-Staking an die bestehenden Anteilseigner ausschütten wird. Die Ausschüttung beträgt 0,010378 USD pro Anteil, und die entsprechenden Dividenden- und Zahlungsprozesse wurden bereits transparent kommuniziert.

Dies ist zweifellos ein vielversprechender Anfang. Für Institutionen wie Grayscale und 21Shares, die sowohl im traditionellen Finanzwesen (TradFi) als auch im Web3 aktiv sind, hat diese Demonstrationseffekt weitreichende Bedeutung: Es geht nicht nur um einzelne Dividenden, sondern um die tatsächliche Implementierung und Verbreitung von Ethereum-Staking und Ertragsausschüttungen. Es zeigt, dass Ethereum-ETFs nicht mehr nur ein Preisspekulations-Asset sind, sondern ein echtes Finanzprodukt mit Cashflow-Potenzial.

Auf längere Sicht, wenn dieses Modell bestätigt wird, könnten große Vermögensverwalter wie BlackRock oder Fidelity folgen und langfristige Kapitalströme in die Ethereum-Ökonomie lenken, die im Billionen-Dollar-Bereich liegen.

( 2. Rekordhohe Staking-Quoten und das Verschwinden der „Exit-Warteschlangen“

Wenn man die Ertragsausschüttung durch ETFs als eine narrative Innovation betrachtet, so spiegeln die Gesamtstakingsrate und die Veränderungen in den Warteschlangen direkt das Kapitalverhalten wider.

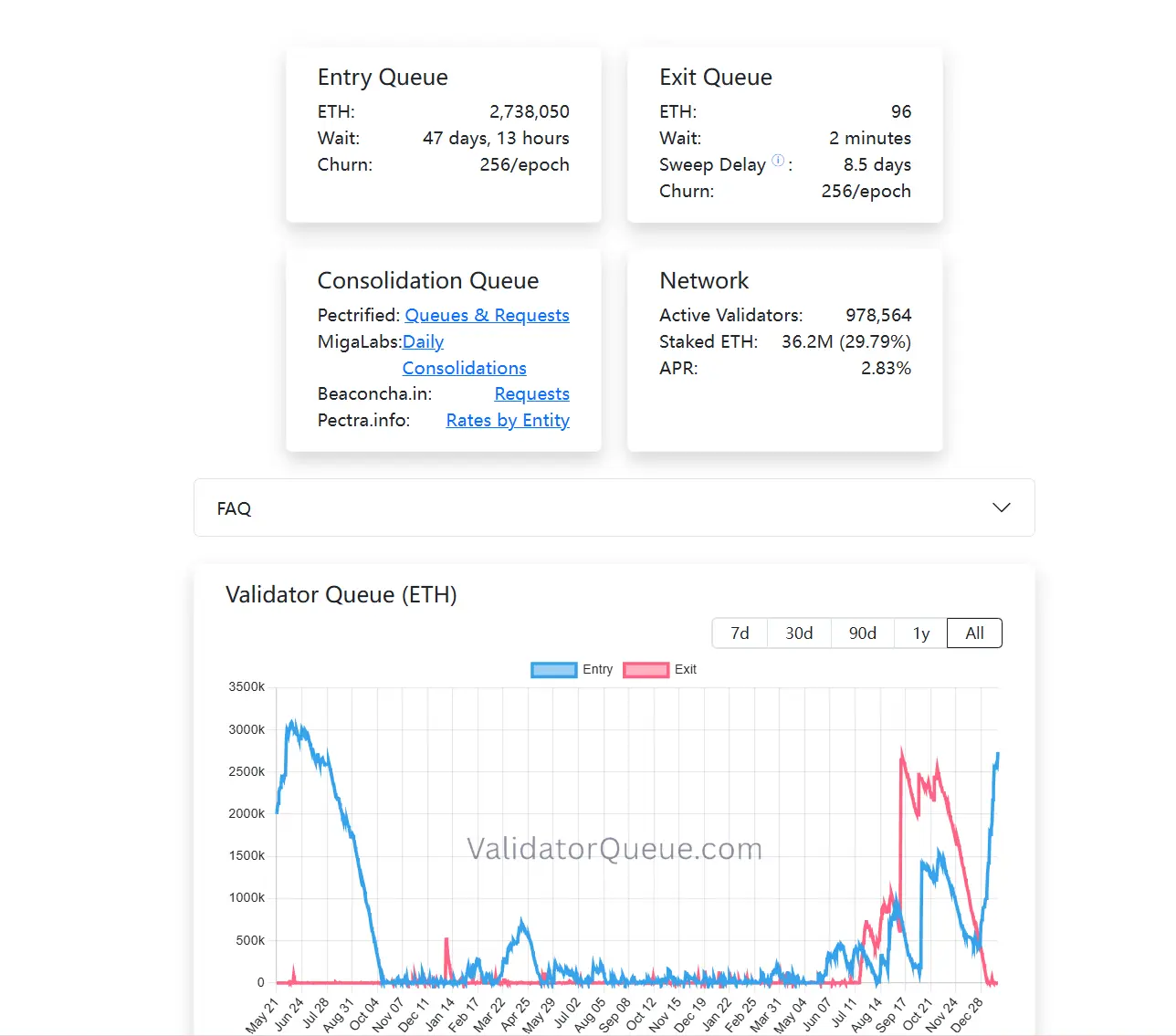

Zunächst erreichte die Staking-Quote von Ethereum einen historischen Höchststand. Laut The Block sind derzeit über 36 Millionen ETH im Beacon Chain gestaked, was fast 30 % des zirkulierenden Angebots entspricht. Der Staking-Wert liegt bei über 118 Milliarden USD und erreicht damit einen neuen Höchststand. Der bisher höchste Anteil am zirkulierenden Angebot lag bei 29,54 %, im Juli 2025.

![])https://img-cdn.gateio.im/webp-social/moments-ba0f32a8b05fbc5a52f04680d0d7c6ab.webp###

Quelle: The Block

Aus Angebots- und Nachfrageseite bedeutet die hohe Staking-Quote, dass diese ETH vorübergehend aus dem freien Markt genommen wurden. Es zeigt auch, dass ein bedeutender Teil der zirkulierenden ETH von kurzfristigen Handelsaktivitäten in langfristige, funktionale Anlagen umgeschichtet wird.

Mit anderen Worten: ETH ist nicht mehr nur Gas, Transaktionsmedium oder Spekulationsobjekt, sondern übernimmt zunehmend die Rolle eines „Produktionsmittels“ – es beteiligt sich durch Staking am Netzwerkbetrieb und generiert kontinuierlich Erträge.

Gleichzeitig zeigen die Verifizierer-Queues interessante Veränderungen. Bis zum Redaktionszeitpunkt sind die Exit-Queues für ETH-Staking nahezu vollständig geleert, während die Entry-Queues weiter wachsen (über 2,73 Millionen ETH). Das bedeutet, dass eine große Menge ETH langfristig im System gebunden wird (siehe auch „Durchdringung der Ethereum-„Degeneration“: Warum ist die „Ethereum-Wertedoktrin“ die breiteste Schutzmauer?“).

Im Gegensatz zu Transaktionen ist Staking eine Asset-Allocation mit niedriger Liquidität, langfristigem Zeithorizont und Fokus auf stabile Renditen. Die Bereitschaft, wieder in die Staking-Queues einzusteigen, deutet zumindest auf eines hin: In der aktuellen Phase sind immer mehr Teilnehmer bereit, für diese langfristige Bindung Opportunitätskosten in Kauf zu nehmen.

Wenn man die institutionellen ETF-Erträge, die Rekordstakingsquoten und die Veränderungen in den Queue-Strukturen zusammen betrachtet, zeichnet sich ein klarer Trend ab: Ethereum-Staking entwickelt sich von einer frühen On-Chain-Teilnahme-„Dividende“ zu einer von traditionellen Finanzsystemen zunehmend akzeptierten und von langfristigen Investoren neu bewerteten strukturellen Renditequelle.

Allein betrachtet ist kein einzelner Punkt ausreichend, um eine Trendprognose zu stellen. Zusammen ergeben sie jedoch ein Bild, das die allmähliche Reife der Ethereum-Staking-Ökonomie skizziert.

( 3. Die Zukunft der beschleunigten Reife des Staking-Marktes

Das bedeutet jedoch nicht, dass Staking Ethereum zu einer „risikofreien Anlage“ gemacht hat. Im Gegenteil: Mit der Veränderung der Akteursstruktur verschieben sich auch die Risiken. Technische Risiken werden allmählich abgebaut, während strukturelle Risiken, Liquiditätsrisiken und Verständnisaufwand wichtiger werden.

Es ist bekannt, dass die letzte Regulierungswelle in den USA durch die Securities and Exchange Commission (SEC) mit rigorosen Maßnahmen gegen mehrere liquiditätsbezogene Staking-Projekte einherging, darunter Anklagen gegen MetaMask/Consensys, Lido/stETH und Rocket Pool/rETH wegen unregistrierter Wertpapiere. Dies brachte Unsicherheiten für die langfristige Entwicklung von Ethereum-ETFs.

In der Praxis ist die Frage, ob und wie man am Staking teilnimmt, vor allem eine Frage der Produktgestaltung und Compliance-Struktur, nicht eine Ablehnung des Ethereum-Netzwerks selbst. Mit zunehmender Praxis und Markterkundung wird echtes Kapital in den Markt gelenkt.

Beispielsweise hat BitMine über 1 Million ETH im Ethereum PoS gestaked, insgesamt 1,032 Millionen ETH, im Wert von etwa 3,215 Milliarden USD, was ein Viertel ihres gesamten ETH-Bestands (4,143 Millionen ETH) ausmacht.

Kurz gesagt: Ethereum-Staking ist heute kein Nischen-Geek-Spiel mehr.

Wenn ETFs stabile Erträge ausschütten, langfristige Investoren bereit sind, 45 Tage in der Warteschlange zu stehen, und 30 % des ETH in eine Sicherheitsbarriere umgewandelt werden, dann erleben wir, wie Ethereum eine native Ertragsstruktur aufbaut, die vom globalen Kapitalmarkt anerkannt wird.

Und das Verständnis dieser Entwicklung – ob man teilnimmt oder nicht – ist ebenso wichtig.

Verwandte Artikel

Daten: Ethereum-Spot-ETF hat in dieser Woche einen Nettozufluss von 80,46 Mio. USD verzeichnet, Grayscale ETHE führt mit einem Nettozufluss von 40,4688 Mio. USD

Vitalik: EIP-8141 Konten-Abstract-Standardprotokoll, unterstützt Multi-Frame-Transaktionen und Nicht-ETH-Gas-Zahlungen

Vitalik Buterin beschleunigt $ETH Verkauf erneut — Was steckt hinter der Bewegung?

Vitalik: Das Ethereum-Konto-Abstract-Protokoll EIP-8141 wird nach dem Hegota-Upgrade veröffentlicht